Låt oss öppna en egen tråd för Springvest.

Handeln med Springvests aktier inleds den 30 november 2021.

Investerarsidor: Springvestin sijoittajille

“Varför grundades Springvest?

Springvest grundades för att möta tillväxtbolagens finansieringsbehov och investerarnas vilja att delta i tillväxtbolagens resa.

Tidigare var investeringar i lovande onoterade tillväxtbolag endast möjliga för affärsänglar och riskkapitalister som investerade stora summor.

Sedan 2012 har det varit möjligt för alla att investera i tillväxtbolag: genom Springvest kan man delta i finansieringsrundor för onoterade tillväxtbolag som annars skulle ligga utom räckhåll för de flesta investerare.”

De tio största aktieägarnas andel utgör 46,1 % av bolaget.

Aktien splittades före noteringen så att man fick 499 nya aktier för varje gammal aktie.

Noteringen är teknisk.

Under 2020 förmedlade Springvest 32 miljoner euro i tillväxtfinansiering, vilket gav 3,2 miljoner euro i avgiftsintäkter.

Exempel på kunder: Mobidiag, Sensapex, Optitune, Bioretec, NewIcon.

Springvest investerar även själva i bolag och det nuvarande balansvärdet för portföljbolagen är 14,36 miljoner euro.

Springvest aktiverar investerare genom att skicka ett e-postmeddelande om en kommande finansieringsrunda cirka en vecka innan rundan startar. Vid detta skede offentliggörs inte kunden ännu. Kunden offentliggörs när finansieringsrundan börjar. När finansieringsrundan har startat aktiverar de investerare via e-post och, om det har avtalats, ringer de och berättar om kunden. För finansieringsrundorna finns omfattande prospekt om kunden. Antalet investerare är för närvarande cirka 6 000 stycken.

Springvest i siffror

170+ M€

Insamlad tillväxtfinansiering till målbolagen (31.10.2021)*

72

Arrangerade finansieringsrundor (31.10.2021)*

37

Portföljbolag

(31.10.2021)

14,4 M€

Portföljbolagens värde i balansen (30.6.2021)

3,3 M€

Omsättning 2020

23 %

Rörelsemarginal 2020

14,1 M€

Likvida medel i balansen (30.6.2021)

Under Springvests verksamhetshistoria fram till 31.10.2021

Finansiella mål

Bolaget har fastställt följande mål på medellång sikt:

• Årlig tillväxt av intäkterna från investeringstjänster i genomsnitt över 5 %

• Rörelsemarginal i genomsnitt över 20 %

• Nya aktier i portföljbolag till balansen till ett värde av cirka 4 miljoner euro per år

Det finns för närvarande 257 aktieägare och 5 499 000 aktier. Det kommer säkert inte att bli någon stor handel.

I personalemissionen före spliten kostade aktierna 1100 €/st. Dessa har ibland sålts för 1200 €/st för flera år sedan.

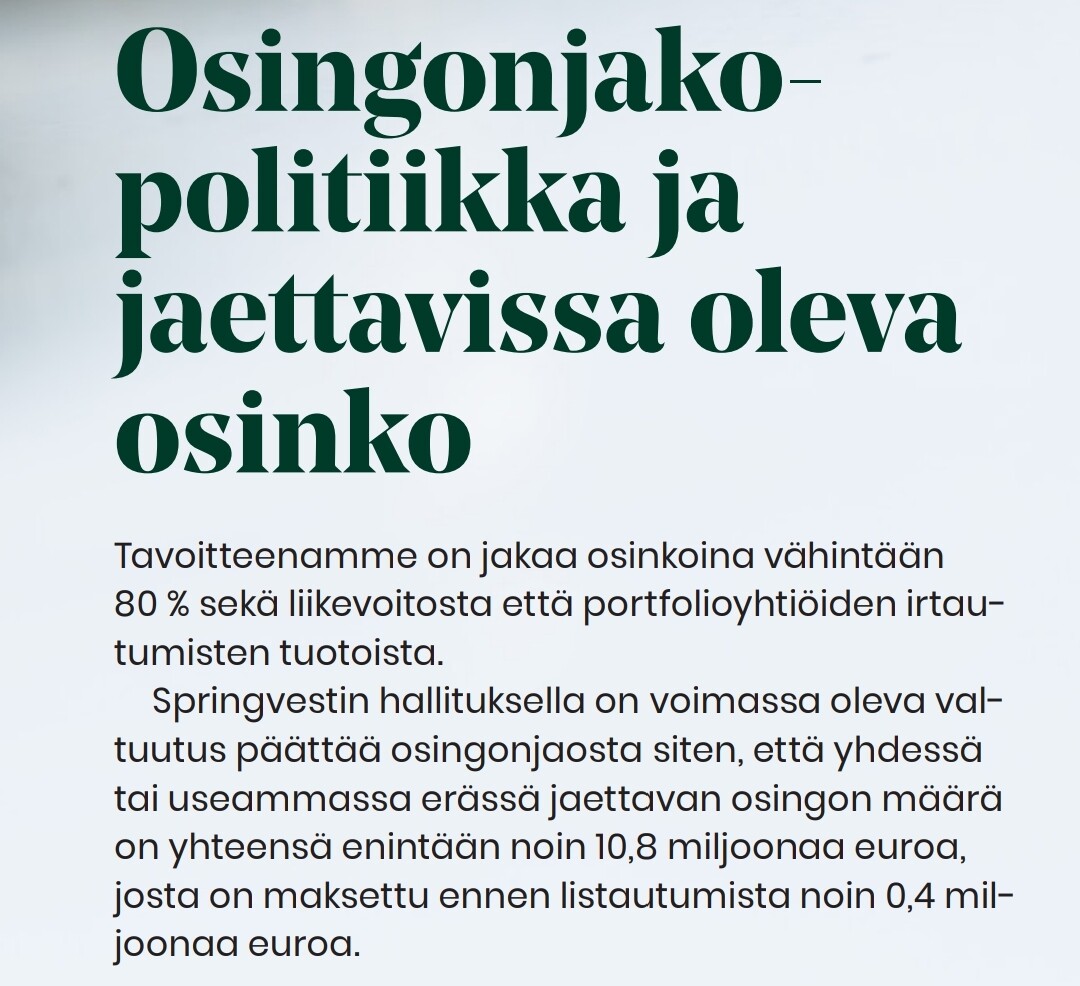

Styrelsen har ett utdelningsmandat på cirka två euro per aktie.

Bolaget verkar inte väcka känslor på Forumet. Att handeln inleds utan aktieemission lockar inte snabba vinstjägare. I dessa tider funderar man bland annat på följande negativa tankar.

Hur länge kommer eran av det “nya rika” kapitalet att möjliggöra överdriven aktieemissionfinansiering av onoterade tillväxtbolag (Springvests brödkorg), låg rörelseresultat, eget kapital har svällt i år av en tillfällig företagsförsäljning, de kan dela ut potentiellt dåliga målbolagsaktier som utdelning (snälla, inga läkemedelsbolag), Privanet Oy:s verksamhet med onoterade företag var känd för sitt slut. Å andra sidan kan nästa Wolt ibland lyckligtvis kläckas ur mängden onoterade företag och en liten diversifiering till denna sida av staketet kan passa vissa portföljer.

Är det någon som har mer information om nordiska jämförbara bolag för Springvest? Eller om övergripande finansieringsmönster från noterade bolags värderingar?

Är det något fel där, när det står att avskiljningsdagen för utdelningen är den 13.12 och avstämningsdagen är den 14.12, är det inte tvärtom vanligtvis, de smarta hann köpa och sälja och ta utdelningen på sidan om.

Det är inget fel. Avstämningsdagen är den dag då man måste vara registrerad i Euroclears aktieägarregister, vilket innebär att man måste ha varit ägare två dagar tidigare. I det här fallet måste du alltså äga aktien vid dagens slut den 10 december för att vara med i aktieägarregistret den 14 december. Och därmed avskiljs utdelningen den 13 december, för om du köper då är du inte med i aktieägarregistret förrän den 15 december och får ingen utdelning.

En annan sak är hur förnuftigt det är att aktien på marknaden stiger med utdelningsbeloppet vid utdelningsbeskedet, och nu när företaget har betydligt mindre pengar i kassan återgår priset till samma nivå som före utdelningsbeskedet.

Utdelning som betalas ut 2-4 gånger om året minskar behovet/möjligheterna att köpa snabba vinster i form av utdelningar. Jag måste följa detta företag, det kan vara ett ganska intressant företag om utvecklingen motsvarar förväntningarna, men jag hann inte med i denna utdelnings-“yra”.

Hallå där! Vi har precis påbörjat bevakningen av Springvest, och den omfattande startrapporten hittar du här: Det är alltså ett investeringsbolag som arrangerar finansieringsrundor för onoterade tillväxtbolag.

Springvest är ett mycket unikt företag i den meningen att endast en bråkdel av dess värdeskapande syns i resultaträkningen. Ägarandelar i onoterade tillväxtbolag, som erhålls som ersättning från finansieringsrundor, syns direkt som en ökning av balansomslutningen. Värdeskapandet har samma egenskaper som att investera i tillväxtbolag i ett tidigare skede, det vill säga det är i viss mån ett sannolikhetsspel: värdeskapandet beror typiskt på ett litet antal mycket framgångsrika investeringar. Denna sannolikhet kan naturligtvis påverkas genom att välja bra investeringsobjekt, vilket Springvest strävar efter att göra genom att välja de företag som de bedömer har bäst potential för finansiering.

Vid värderingen av Springvest måste antaganden användas (t.ex. vad är det verkliga värdet av aktiekompensationer från ännu okända företag som kommer att finansieras i framtiden?), så felmarginalerna är breda. Detta gäller naturligtvis alla analyser och andras åsikter, men jag rekommenderar att du läser analysen mer noggrant och funderar på om du håller med om de argument och antaganden vi har använt Jag svarar gärna om det uppstår frågor kring analysen eller företaget

Imorgon kommer även en video där vi går igenom företaget mer detaljerat med @Kaisa_Vanha-Perttula

Här är en ny video där vi går igenom Springvest som investeringsobjekt med @Antti_Luiro.

-Ämnen-

00:00 Start

00:17 Springvest i ett nötskal

01:13 Urvalskriterier och process för målföretag

02:30 Utveckling och konsolidering av crowdfunding-marknaden

05:33 Marknadens konkurrenssituation

07:03 Tillväxtutsikter

10:15 Risker

12:12 Affärsmodell och intäktsflöden

14:49 Värderingsbildning och aktievärderingsnivå

Här är en uppdaterad rapport från i går kväll och en kommentar om rapportens framsida från i morse

Inga betydande förändringar i prognoser eller bolagets situation, aktiekursen hade sjunkit till målkursnivån och en översyn av rekommendationen var på sin plats

Springvest publicerade en investerarundersökning intressant data om företagets kundbas och investerare i onoterade kontra noterade bolag

En slutsats: Bland Springvest-investerare som svarade har kriget i Ukraina

ökat investeringsintresset för cirka 10 %,

minskat det för cirka 45 %, och

inte påverkat 45 % av respondenterna.

Det är dock viktigt att notera att de flesta av dessa effekter är milda. Datan stöder dock vår uppfattning att den nuvarande årets miljö är mer utmanande när det gäller finansiering än tidigare år. Det är också intressant att bland dem som investerar i noterade bolag har effekterna varit neutrala totalt sett, det vill säga investeringsintresset har ökat och minskat i samma proportioner bland respondenterna.

En intressant tankelek vore att se den nuvarande situationen gällande s.k. verkligt värde i Springvests portföljbolag och genomförda investeringsrundor. Eftersom denna IRR på 24 % är beräknad utifrån exiter (16/37), lyfter nog Mobidiag-förvärvet siffran ganska rejält.

Inom sektorn ”hälsoteknik och medicin” (31.10.2021) var allokeringen i portföljen 41 %, och inom teknologi 19 % förra året. Det är spännande tider när man funderar på det nuvarande läget på debt-marknaden och runway för biotech-sidan, för att inte tala om marknadens nuvarande värderingar jämfört med Springvests post-money. Så länge tron räcker till på retail-sidan och rundorna fylls, befinner vi oss förstås inte i en ”case-Invesdor”-situation och inga egna konvertibellån (VVK) dyker upp på listan

Edit: Poäng för en bra och omfattande analys i videon från 4/2022, då jag såg den först nu.

När det gäller Springvest funderar jag lite just på tillväxtstrategin och framtiden för dessa optionsarvoden (2022–2024). Man skulle kunna tänka sig att bolaget ville expandera till exempelvis ränteplaceringar, likt Invesdor och många andra som fokuserar på tillväxtinvesteringar på private-marknaden. Frågan är då om man hamnar i en Vauraus Oyj-dynamik här, eftersom bakgrundspersonerna har kopplingar till Vauraus och man inte vill börja konkurrera? Jag vet inte, men jag frågar mig åtminstone varför man inte skulle vilja gå in på private debt-marknaden när marknadstrenden och den potentiella IRR-avkastningen (biotech-allokering) försvagas, med tanke på den korta durationen som skulle få kapitalet att omsättas snabbare.

När det gäller de främsta investeringarna, gör optionsarvodesmodellen att den absoluta toppen ändå hamnar utanför på grund av detta retail-investerarfokus, och förhandlar Springvest fram högre värderingar än VC-fonder, vilket nu kan slå tillbaka under 2022–2023 när makroläget återspeglas i private-värderingar? Jag vet inte.

Men bra analys av bolaget och jag följer det med intresse

Edit 2:

Jag minns inte om detta togs upp i analysen, men enligt min mening skiljer sig Springvest dramatiskt på VC/PE-fältet i och med att det i mina ögon rör sig om en säljorganisation, och personalens substans/erfarenhetsår inom riskkapitalinvesteringar kanske ändå inte är på samma nivå som i många andra bolag i branschen. Snarare är kanske Privanet / Vauraus närmare som organisationer än vad till exempel Tesi, Verdane eller Evli är, vilket i sin tur ökar den redan stora risken i att hitta toppbolag och uppnå en riskjusterad avkastning för investerarna i denna marknad.

Har @Antti_Luiro några tankar kring t.ex. expansion till ränteinvesteringar, den stora allokeringen till biotech/teknik, eller värderingar i rundor och möjliga utmaningar för följdinvesteringar i nuvarande marknad? Personalasidan och jämförelse av organisationer är främst mina egna tankar kring konkurrentfältet

Det verkar inte vara så mycket “action” i tråden, men åtminstone undertecknad är intresserad av att följa hur bolagets affärssida utvecklas i den nuvarande marknaden. Man borde nog prenumerera på det där Inderes Premium

Edit: Ju längre jag granskar bolaget, desto fler frågetecken dyker upp kring investeringsfilosofin, intäktslogiken och portföljens faktiska kvalitet, så det är bäst att följa även detta från sidlinjen

Hej @Makromies-1987! Jag ser enkla och enhetliga rundstrukturer som en av Springvests fördelar gentemot privatinvesterare. Om man vid sidan av den nuvarande aktieemissionen skulle införa skuldbaserade modeller, skulle bolagets utbud samtidigt bli mer komplext av denna anledning tror jag att rundorna med stor sannolikhet även i fortsättningen kommer att vara aktieemissioner.

Hos Springvest ligger betoningen vid val av bolag på skalbara affärsverksamheter, och ur det perspektivet är den höga andelen biotech-/teknikbolag också naturlig. För närvarande är finansieringsläget för bolag med negativt kassaflöde, såvitt jag förstår, svårt även utanför börsen, så ur det perspektivet kan Springvest ha en ganska bra hävstång för att förhandla ner värderingarna i de rundor de arrangerar.

På kort sikt är jag själv mest orolig för förutsättningarna för exit-händelser och Springvests investerarkunders beredskap att delta i nya finansieringsrundor. Det nuvarande ekonomiska klimatet (stigande räntor + elpriser + inflation) minskar dock den del av inkomsten som blir kvar för sparande för många. Bolagets kunder kan också ha fått mer extra kontanter än vanligt från exit-händelserna 2020–2021 (särskilt Mobidiag), som har kunnat investeras i nya rundor. Om exiter nu blir få, i enlighet med våra förväntningar, så är Springvests investerarkunders investeringar i tidigare rundor låsta i illikvida onoterade bolag och det finns mindre likvitt kapital tillgängligt. Detta i kombination med ett lägre sparande ser enligt min mening ut som en utmanande ekvation ur ett perspektiv av tillgängligt kapital för de finansieringsrundor som Springvest arrangerar.

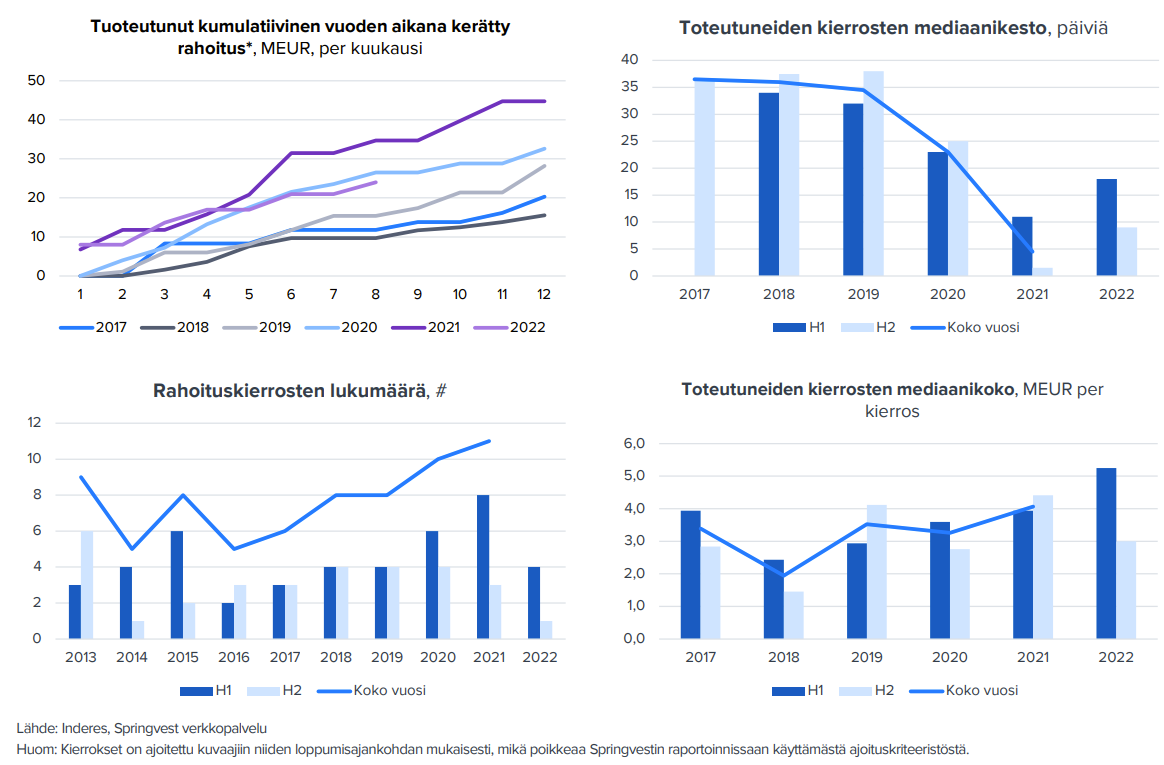

När det gäller uppföljning av bolagets verksamhet: Portföljens exit-händelser är i viss mån en “black box”, det vill säga dessa är till stor del gissningar baserade på det allmänna marknadssentimentet och bolagens meddelanden. Finansieringsrundor kan man däremot följa i realtid via bolagets tjänst https://app.springvest.fi/ och genom denna finns en utmärkt transparens gällande mängden insamlat kapital vi har med grafer över dessa i rapporterna allteftersom rundorna genomförs, här är läget den 7.9:

Jag uttryckte min poäng lite otydligt, men jag funderar på samma saker när man har en rejäl allokering i bioteknik- och teknikbolag där negativt kassaflöde mycket väl kan vara en realitet. När utbudet av eget och främmande kapital (OPO & VPO) sinar och de medel som (retail-)investerare har till förfogande minskar, är kombinationen inte den bästa möjliga. Tär investerarnas utspädning vid eventuella fortsättningsrundor på motivationen?

Visst har myntet två sidor, och just Springvest kan också ge möjlighet att komma med till förmånliga värderingar på grund av marknadsläget, även om det i dessa kan finnas större institutioner med redan som kapitaliserar med kapitallån eller dylikt. ArcDia (portföljbolag) verkar till exempel ha en finansieringsrunda på gång hos Invesdor som inte tycks ha fått särskilt stor respons. En intressant vinter och nära framtid väntar i takt med att exit-händelserna avtar.

Er rapportering fungerar dock bra och vi fortsätter att följa hur historien utvecklar sig