Solwers är verksamt i Finland och Sverige på marknaden för teknisk konsultation och planering.

År 2020 uppskattas den finländska planerings- och konsultmarknadens storlek ha varit cirka 6,5 miljarder euro och sysselsatt cirka 53 000 experter inom branschen. Under de senaste sex åren har den finländska marknaden vuxit med i genomsnitt 5,3 procent årligen.

Den svenska marknaden uppskattas ha uppgått till cirka 97,2 miljarder svenska kronor år 2020 och sysselsatt 74 500 experter.

Den svenska marknaden beräknas ha vuxit med en årlig takt på cirka 8,4 procent under åren 2014–2020. På marknaden verkar experter och planerare inom områdena industri, byggande, samhällsutveckling och investeringar.[1],[2]

Solwers-bolagen har ramavtal i Finland och Sverige med många olika offentliga aktörer. Till följd av detta ökar tillväxten i offentliga investeringar antalet uppdrag som tillfaller Solwers-bolagen via ramavtalen. Även eventuellt återhämtningsstöd från EU eller liknande stödformer förväntas ha en positiv inverkan på efterfrågan på infrastrukturtjänster under de kommande åren.

Noteringsemissionen syftar till att skapa förutsättningar för Solwers notering på First North och möjliggöra Bolagets strategiska tillväxt och expansion. Bolaget förväntar sig att noteringen på First North kommer att öppna en ny kanal för Bolaget att anskaffa eget kapital både från Finland och utlandet, skapa likviditet för de erbjudna aktierna samt förbättra Bolagets allmänna kännedom och rykte bland potentiella kunder, partners och investerare. Noteringsemissionen syftar också till att stärka Bolagets kapitalstruktur, bredda Bolagets ägarbas samt möjliggöra att Bolagets aktier efter noteringen mer effektivt kan användas som betalningsmedel vid företagsköp och som ett verktyg för att engagera personalen.

Den planerade noteringsemissionen skulle bestå av en aktieemission och en aktieförsäljning. Solwers strävar efter att genom aktieemissionen samla in cirka 9,0 miljoner euro i bruttointäkter. Medlen som samlas in genom aktieemissionen är huvudsakligen avsedda att användas för att finansiera nya företagsköp.

Ankarinvesterare

Joensuun Kauppa ja Kone Oy, Erikoissijoitusrahasto Taaleri Mikro Markka, Säästöpankki Pienyhtiöt -sijoitusrahasto och Keskinäinen työeläkevakuutusyhtiö Varma har var för sig åtagit sig att teckna aktier som erbjuds i noteringsemissionen under vissa sedvanliga villkor. Joensuun Kauppa ja Kone Oy, Erikoissijoitusrahasto Taaleri Mikro Markka och Säästöpankki Pienyhtiöt -sijoitusrahasto har var för sig åtagit sig att teckna 133 333 erbjudna aktier i noteringsemissionen. Dessutom har Keskinäinen työeläkevakuutusyhtiö Varma åtagit sig att teckna totalt högst 381 922 erbjudna aktier i noteringsemissionen, under förutsättning att dess ägarandel i Bolaget inte överstiger 4,5 procent av Bolagets totala aktier efter noteringsemissionen.

Här är en länk till tidigare kommentarer. Efter emissionen 2019 har nya företag köpts enligt strategin.

Den ursprungliga noteringsplanen var hösten 2021, men saker har utvecklats snabbare. Aktierna registrerades hos Euroclear i början av året och delades också under våren till ett mer kommersiellt enhetspris.

Bakom betalväggen:

Några citat:

“Vi har en bevisat effektiv, framgångsrik och framför allt kontinuerlig förvärvsstrategi. Varje förvärv utökar kundbasen och öppnar nya kanaler för försäljning av andra bolags tjänster”, säger Sebbas.

De företag som ska förvärvas kännetecknas av starkt kassaflöde, lång branscherfarenhet och lönsamhet. Målet är företag som är över tio år gamla och som genererar en stabil rörelsevinst på tio procent.

“Marknadstrenderna stöder Solwers tillväxt. Vårt mål är att balansera inkomstkällorna så att cirka hälften av omsättningen kommer från offentliga och infrastrukturprojekt och resten från andra tjänster”, skisserar Sebbas. …

“Underhållsskulden och stimulanspengar upprätthåller en stabil projektportfölj inom infrastruktur- och offentlig sektor i Finland. I Sverige är trenden densamma.”

Från nyheten i öppningen ytterligare:

“När jag grundade företaget med Stefan Nyström 2017 var avsikten att notera det på börsen inom fem år. Noteringen gör att vi kan växa snabbare, och detta är ingen exit-händelse.”

Solwers sätter som mål en justerad EBITDA-nivå på minst 12 procent. Rörelseresultatet är avsett att hållas kring 10 procent.

“Ett konsultföretag kan inte göra ett stabilt resultat varje år, utan det varierar. I vår affärsmodell finns det så många stödben att resultatet i genomsnitt blir bra på lång sikt.”

…

“Vi kommer att bli en bra långsiktig investering. Våra aktier är ingen snabbvinstlott, utan vår historia fortsätter stadigt framåt”, beskriver Sebbas.

Ansvarsfriskrivning: Jag tecknade i emissionen 2019 och lade till mer i emissionen i slutet av 2020.

Försöker Solwers vara smidigare än Sitowise genom att låta de förvärvade företagen agera mer självständigt med sin tidigare stil? På något sätt känns det som att styrningen är svårare, men om det har fungerat tidigare, varför inte?

Jag tror att denna modell skulle kunna fungera bättre. Från sidan har jag sett hur verksamheten för ett företag som sålde till Sitowise kvävdes under den nya ägarens namn och drivkraften försvann. I den här modellen representerar du det gamla företaget under skydd av ett större, vilket ger stöd och fördelar men behåller det lilla företagets identitet och smidighet.

Precis, de förvärvade företagen fortsätter att verka under eget namn och med egen kundbas.

Men det är till exempel möjligt att tillsammans bygga bättre helheter för upphandlingar och få stöd från ett annat dotterbolag. För moderbolaget innebär det å andra sidan en starkare struktur för helheten och ett jämnare kassaflöde över olika cykler.

Jag tycker att det är en ganska rättvis värdering, men det ökar naturligtvis pressen för en överteckning igen. Jag deltog i emissionen 2019 och värdet på den potten har ökat med 50% jämfört med emissionspriset.

Ja, man måste förstås ta hänsyn till den obefintliga möjligheten till handel för ett onoterat bolag. Kapitalet är i praktiken låst i bolaget utan exitmöjlighet. Då, 2019, var prissättningen förmånlig, vilket gjorde att jag själv gick med efter ett par tidigare dåliga Invesdor-upplevelser – eller trots dem. Och i det här fallet var en notering i den nära framtiden redan då synlig. Det kom dock snabbare än jag förväntat mig.

Solwers affärsverksamhet har också utvecklats avsevärt. Under ett par år har det skett flera företagsförvärv som har fört verksamheten framåt. Lönsamheten har trots detta hållit sig stabil och stegen följer strategin.

Och det fortsätter. Från onoterade bolag får man bra företag till ett rimligt pris och därigenom mervärde för ägarna.

Solwers lovar fler nyheter om företagsköp

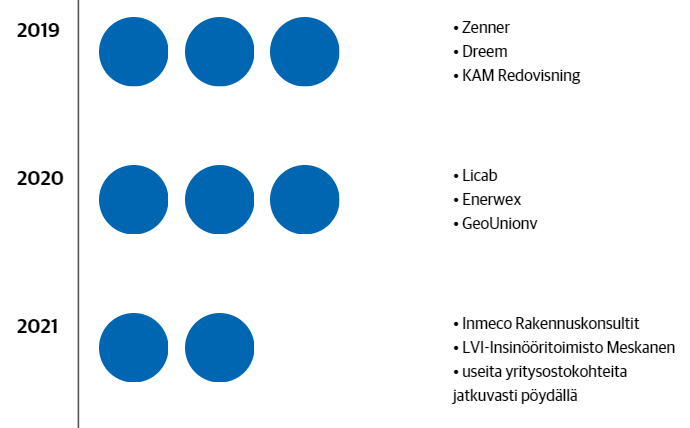

Solwers-nätverkets strategi är att växa kraftigt i Sverige och Finland. Under de senaste tolv månaderna har de köpt fyra företag inom branschen.

Denna vecka meddelade Solwers att de köpt LVI-Insinööritoimisto Meskanen Oy i Uleåborg. I mars köpte de Inmeco Oy i Jyväskylä, specialiserat på projektledning.

Leif Sebbas berättar att man vid företagsköp typiskt sett använder en multipel på “sex gånger rörelseresultatet”.

Kauppalehtis analytiker Ari Rajala anser att den valda linjen är motiverad.

“Traditionellt har man vid köp av onoterade små och medelstora företag använt en multipel på 3–5 gånger EBITDA, så det ligger ganska väl i linje med det.”

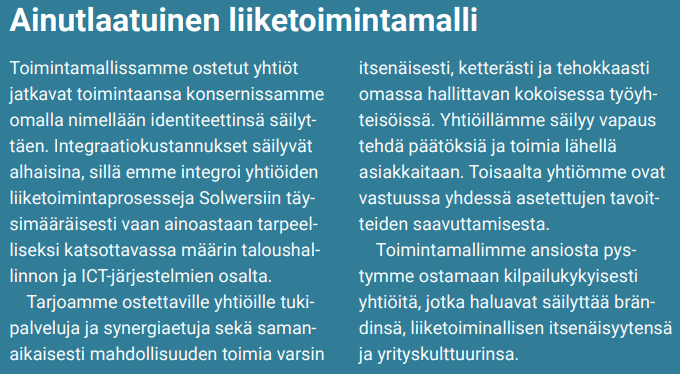

Här söker man ingen organisk tillväxt på 20 %, utan strategin är mycket tydlig. Det finns betydande erfarenhet av företagsförvärv och integrationskostnaderna är minimala, då de förvärvade bolagen fortsätter under eget namn och med egna kunder. Även riskerna med företagsförvärv är då mindre.

Detta verkar för mig vara ett mer traditionellt ingenjörs- och arkitektfokuserat konsultföretag. På Sitowise är digitala tjänster, utveckling av digitala tvillingar och stark GIS (geografiskt informationssystem)-kompetens de områden som intresserar mig mest. Även om geoinformatik har utvecklats i årtionden, är det först nu som exempelvis överkomlig datorkraft och mängden data som kan samlas in (även öppen data) möjliggör en verklig boom. Tillämpningsområdena är enormt breda, och tillväxt kan hittas från oväntade håll om kännedomen om verktygen lyckas breddas och ökas (främst ett bonusalternativ just nu).

Å andra sidan undrar jag om det, till exempel i början av en eventuell cykel i byggsektorn eller statlig infrastrukturstimulans, är bättre att äga byggbolag med starkare operationell hävstång? De har förstås sina egna risker, och jag tror verkligen inte att jag har det rätta svaret på detta.

Det är lite synd att jag inte har tid att undersöka detta närmare ännu. Jag får nog hoppa över erbjudandet på grund av det, även om jag är intresserad av bland annat branschen och tillväxtstrategin. Jag lade också märke till tillsynsuppgifterna, vilket jag tycker är en intressant tjänst inom branschen!

Och en dold överraskning på sidan 78 i Solwers prospekt, som förmodligen många skulle ha missat:

“Bolagets styrelse beslutade den 10.5.2021 om en Pre-IPO-emission, där Joensuun Kauppa ja Kone Oy, Erikoissijoitusrahasto Taaleri Mikro Markka och Säästöpankki Pienyhtiöt -investeringsfonden tecknade Bolagets aktier enligt sina teckningsförbindelser. Teckningspriset för Pre-IPO-emissionen var 10 procent lägre än teckningspriset för börsintroduktionen.”

Ganska fräckt att gynna ankarinvesterare. Går inte vidare.

Först måste jag påpeka att favoriserandet av ankarinvesterare inte enligt mig hemlighölls, utan det nämndes i Solwers pressmeddelande om emissionen. I sig tycker jag att det gjordes mycket mer elegant än till exempel Toivo Groups överrabatt till styrelsemedlemmar förra året, och transparensen var enligt mig lämplig (jag skulle förmodligen inte ha lagt märke till det om det bara hade funnits på sidan 78).

I övrigt är emissionen ganska neutral, och vi har enligt mig sett allt fler sådana på Helsingforsbörsen. Sitowise noterades till ett något högre pris, och strategin och branschen var mycket lika varandra.

Å andra sidan använder till exempel Aallon Group exakt samma strategi – hittills ganska framgångsrikt, eftersom börsnoterade företag undantagslöst värderas högre än onoterade företag. Så länge förvärv främst görs med Solwers-aktier skapas aktieägarvärde praktiskt taget automatiskt.

Den organiska tillväxten kommer sannolikt att förbli låg även här, men om man söker den grundläggande årliga avkastningen på 7 % från börsen, så är företag som Solwers en relativt säker satsning för portföljen. På medellång sikt, med tanke på att integrationen är obefintlig, är riskerna vid företagsförvärv små, och det finns säkert gott om företag att köpa enligt strategins 20 %. På längre sikt kommer varumärken och företag att börja integreras med varandra osv., men det är förmodligen inte aktuellt på länge.

Konsolideringen fortsätter inom så många branscher att företag som Solwers förmodligen kommer att ses alltmer på börsen i framtiden, vilket är en helt naturlig utveckling.

Denna emission väcker inga glädjerop, men jag ser ingen överhettning i dessa noteringspriser ännu, eftersom nyckeltalen fortfarande är på rimliga nivåer.

Alla andra har en 180 dagars lock-up, förutom ankarinvesterarna. De kan alltså sälja direkt, även om sannolikheten för det förmodligen är ganska liten, eftersom de ändå tecknar mer i den vanliga IPO:n – utan rabatt.

Solwers är dock inte bara ett ihåligt skal där bolagen agerar helt oberoende av varandra. Med nya förvärv växer även koncernens serviceutbud, vilket dotterbolagen försöker utnyttja genom att sälja sina tjänster korsvis.

”Dotterbolagen hade tidigare bara sin egen specialkompetens och sina egna tjänster att sälja, men nu kan man sälja även andra bolags tjänster inom koncernen. Då blir vi mycket intressantare i kundens ögon.”

Kommentar om Pre IPO-erbjudandet. Samma pris som i personalerbjudandet, men ankarinvesterarna tecknar även en motsvarande pott till IPO-priset. Som tidigare nämnts, en total rabatt på 5%

I detta så kallade Pre IPO-erbjudande tecknade alla tre 148 148 aktier i bolaget för endast 6,75 euro per aktie. Priset var detsamma som i Solwers personalerbjudande.

Genom att beräkna medelvärdet av de två olika prissatta erbjudandena blir ankarinvesterarnas teckningspris endast 7,11 euro per aktie.

För de som överväger att delta i det publika erbjudandet ger detta en något oroande signal. Varför teckna för 7,50 euro i ett bolag som inte ens proffsen var villiga att betala mer än 7,11 euro för?

Enligt VD Nyström ansågs det vara viktigt att attrahera kompetenta ankarinvesterare i Solwers, och syftet med det riktade erbjudandet var att säkerställa deras deltagande.

En av dem som utnyttjade rabatten är affärsmannen Kyösti Kakkonen, som är aktiv i ledningen för Joensuun Kauppa ja Kone. Han ser inte heller något ovanligt i förfarandet.

”Liknande riktade erbjudanden har tidigare setts i olika former. Syftet är förmodligen att binda ankarinvesterarna hårdare till företaget”, konstaterar Kakkonen.