Admicom lämnar sitt resultat på fredag och i det här sammanhanget är det bra att reflektera över dessa två bolags tillväxt. SmartCraft lämnade sin första resultatrapport som börsnoterat bolag för Q2/2021. SmartCrafts omsättning på kvartalsnivå var då 6,3 miljoner euro räknat enligt valutakursen på balansdagen. Admicoms omsättning för Q2/2021 var i sin tur 6,5 miljoner euro. Jag hittade inte siffran för ARR (återkommande årliga intäkter) för de senaste 12 månaderna i Admicoms rapport för Q2/2021 (om någon hittar den, tipsa gärna), men för SmartCraft var den vid tillfället 22,2 miljoner euro.

Jag tittade på motsvarande siffror för Q3/2023. SmartCrafts omsättning var 8,9 miljoner euro och rullande 12 månaders ARR var 32,6 miljoner euro. Admicoms motsvarande siffror var 8,5 miljoner euro och 32,7 miljoner euro.

Inget av bolagen har gjort några företagsförvärv på sistone, så fokus ligger på den organiska tillväxten. Jag vågar påstå att SmartCraft, utöver Q4-omsättningen, även har vuxit förbi Admicom baserat på ARR för helåret. Eftersom båda bolagens investeringscase baseras på tillväxt, anser jag att utvecklingen av dessa siffror är av väsentlig betydelse när man utvärderar bolagens potential. Jari Sarasvuo efterlyste en gång i tiden en gyllene recession, eftersom den erbjuder möjligheter till framgång för företag med förändringsförmåga. Det nuvarande ekonomiska och globala läget ger oss investerare nu en fantastisk möjlighet att studera dessa två hästars löptempo när löpvädret inte längre är normalt soligt.

14 februari 2024 - SmartCraft ASA, den ledande nordiska leverantören av verksamhetskritiska SaaS-lösningar till små och medelstora företag inom byggsektorn, rapporterade i dag sitt resultat för det fjärde kvartalet 2023 och avslutade perioden med årliga återkommande intäkter (ARR) på 387 miljoner NOK, vilket motsvarar en tillväxt på 21 procent jämfört med samma period 2022. Den organiska ARR-tillväxten uppgick till 14 procent.

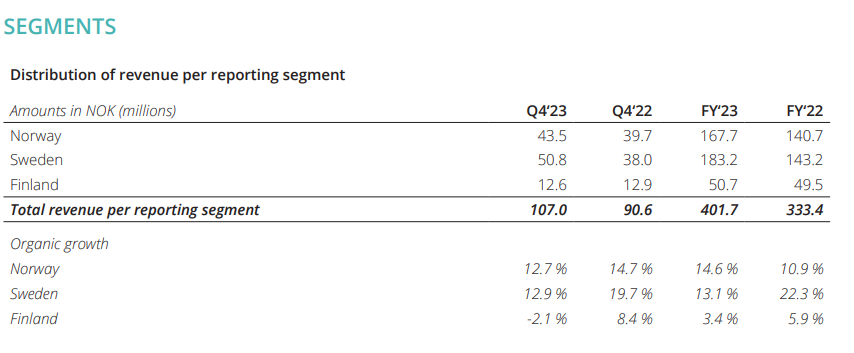

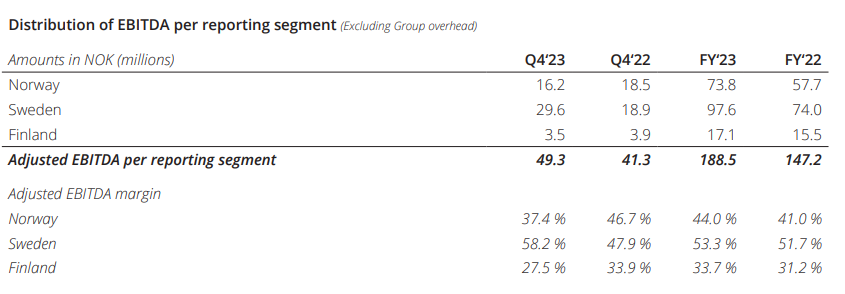

De rapporterade intäkterna under det fjärde kvartalet uppgick till 107 miljoner NOK (+18 procent), varav 97 procent var återkommande. Justerad och rapporterad EBITDA-marginal uppgick till 39 procent. Det operativa kassaflödet uppgick till 32 miljoner NOK under det fjärde kvartalet, jämfört med 29 miljoner NOK under samma period föregående år. För helåret 2023 uppgick det operativa kassaflödet till 153 miljoner, en ökning med 32 procent jämfört med 2022, och nettovinsten uppgick till 115 miljoner, en ökning med 71 procent. Under det fjärde kvartalet hade koncernen en churn på 7,2 procent, en minskning från 7,9 procent under det tredje kvartalet 2023.

Var det någon som märkte vad som lyfte SmartCrafts kurs igår? Som mest steg den 11,54 % under dagen och nådde en kurs på 29 kronor. Mot slutet av dagen mattades uppgången av och dagen avslutades på kursen 26,70 kronor. Själv noterade jag inga betydande nyheter.

I mina ögon ser det inte ut som en dålig affär. Omsättning 37 MSEK och köpeskilling 24 MSEK. Köpeskillingen betalas kontant, precis som det ska vara när ingen utdelning betalas och den ackumulerade kassan används till tillväxt.

Förhoppningsvis kan förvärvet integreras lika effektivt i koncernen som de tidigare affärerna.

Bolaget släppte idag sina siffror för Q1/24 och det visade på en fin tillväxt i sin helhet. Den rullande årliga återkommande intäkten (ARR) växte till 401 miljoner NOK, vilket är en ökning med 16 procent. Den organiska tillväxten stod för 12 procent av detta. Om förvärven av Clixifix och Locka i början av april räknades med, skulle ARR-tillväxten ha varit 31 procent (456 miljoner NOK)!

Den rapporterade omsättningen för Q1 var 110 miljoner NOK (+16 %), varav 97 % var återkommande. EBITDA-capex-marginalen ökade med 2 procentenheter till 33 procent. Kassaflödet visade också en liten ökning och churnen var 7 %.

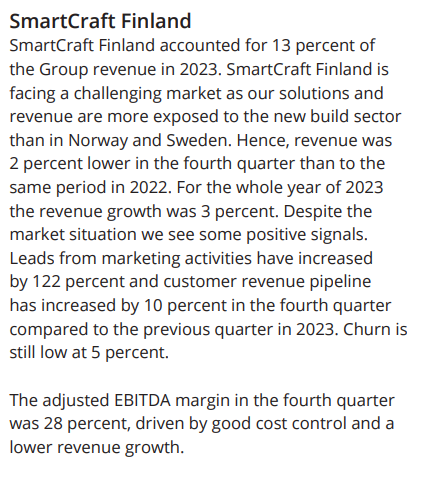

För Finlands del sjönk både omsättningen och lönsamheten. Men som tur är verkar bolaget på flera marknader, och det starka tempot i Sverige och Norge ser till att tillväxten hålls uppe.

Utifrån detta känns det bra att fortsätta äga detta SaaS-tillväxtbolag inom byggbranschen.

SmartCraft ASA, den ledande nordiska leverantören av affärskritiska SaaS-lösningar till små och medelstora företag inom byggsektorn, rapporterade idag sina resultat för det andra kvartalet 2024, med rekordhöga intäkter och fortsatt höga marginaler. Bolaget avslutade perioden med årliga återkommande intäkter (ARR) på 461 miljoner norska kronor, vilket motsvarar en årlig tillväxt på 29 procent. Den organiska ARR-tillväxten var 11 procent.

De rapporterade intäkterna under det andra kvartalet uppgick till 133 miljoner norska kronor (+32 procent), varav 90 procent var återkommande, inklusive en utspädning på 7 procentenheter från de senaste förvärven. Den justerade EBITDA–capex-marginalen var 29 procent, inklusive en negativ effekt på 3 procentenheter från de förvärvade bolagen. Kundbortfallet (churn) var 8 procent under det andra kvartalet, en ökning med 0,5 procentenheter från det första kvartalet 2024.

Det här är verkligen ett imponerande bolag. När ARR växer organiskt med ”bara” 11 % i botten av konjunkturen får man en nästan intetsägande känsla. Man har blivit bortskämd med det här bolaget.

Baserat på webbsändningen finns det anledning att förvänta sig nya företagsköp. Multiplarna har kommit ner i takt med marknaden och bolagets balansräkning räcker till förvärv då kassan inte delas ut i form av utdelningar. Lönsamheten dippar alltid lite i samband med förvärv, men bolaget har ett starkt track-record av att höja de förvärvade bolagens ARR och lönsamhet. I det avseendet skiljer det sig från till exempel Talenom, som har gjort förvärv utanför de egna gränserna, men där lönsamhetslyftet i till exempel Sverige låter vänta på sig.

Särskilt expansionen till Storbritannien kan inom ett par år höja tillväxttakten ytterligare. Som marknad spelar Storbritannien i en helt annan liga storleksmässigt jämfört med Norden. Å andra sidan ligger digitaliseringen efter där, så det finns gott om marknadsandelar att ta. Enligt webbsändningen finns det efterfrågan på många av produkterna i den nuvarande portföljen på den dimmiga ön. Jag förväntar mig därför att nya M&A-aktiviteter kommer att fokusera på Storbritannien. Sedan är det bara att köra cross-selling och implementera Smartcrafts verksamhetsmodell.

Jag instämmer helt i dina kommentarer. Enligt vad Gustav berättade på Redeyes SaaS-dag använder 80 % av de nordiska små och medelstora byggföretag som de har intervjuat inte alls ordentliga digitaliserade processer i sin affärsverksamhet, så penetrationen enbart på hemmaplan är fortfarande i sin linda (Och av dessa 15–20 % använder var femte SmartCrafts produkter, så det finns marknadsandelar att ta även från konkurrenterna ).

Både hos Clixifix och SmartCraft är man också entusiastiska över att kombinera och överföra funktioner och modeller i båda riktningarna.

En stor del av de produkter som SmartCraft erbjuder är fortfarande väldigt lands- och språkspecifika, så deras expansionskort för att täcka hela Norden ligger fortfarande kvar i fickan.

Q3: tillväxten rullar på, marginalerna tyngdes av ”one-offs” som enligt webcasten främst inte kommer att synas i Q4, såvida man inte ser möjligheter att satsa på liknande projekt inom marknadsföring (lyssnade med ett halvt öra). Dessutom har lönsamheten i Storbritannien stigit fint och jag tror att vi mycket snart kommer att få se M&A-aktivitet där.

Rapport:

Presentation:

Dessutom ett efterföljande återköpsprogram på max 20 miljoner NOK:

En helt okej Q3:a. ARR ökade med 29 % Y-on-Y, varav den organiska tillväxten utgjorde 10 %. Den organiska tillväxtandelen är helt okej i det här marknadsläget, och man når nog det medelfristiga målet på 15–20 % organisk tillväxt när marknadsläget normaliseras. Finland drar ju för tillfället ner alla siffror (organisk ARR-tillväxt -1 %).

I Storbritannien har man faktiskt fått sakerna att rulla på rätt sätt direkt. Där ökade ARR med +30 % och EBITDA-capex-marginalen vändes från negativ till positiv (tvåsiffrig nivå). Gällande Storbritannien ges det i presentationen starka indikationer på framtida företagsköp (developing list of potential acquisition targets).

Det här är en bra grund att fortsätta ifrån. Man får dock se till i Q4 att dessa “one-offs” verkligen förblir engångsposter.

PS. Jag märkte igår att bolagets hemsida även finns på finska, och där kan man läsa t.ex. resultaten från Digimeter-undersökningen.

Spekulation i luften. Procore har alltså etablerat sig i Norge och är förmodligen ute och handlar.

Procores CFO finns som styrelseordförande för Bidco.

Edit: kommer att dämpas i ljuset av ny information. Procore hade köpt ett annat företag (Novorender AS) den 28 januari, så det är osannolikt med nya drag i och med det. Kursen har också beaktat detta under morgonen. Den försiktigt kylda champagneflaskan har flyttats tillbaka längst in i skåpet.

(liten uppdatering) Nuvarande VD Gustav Line har lämnat in sin uppsägning efter sju år på Smart och byter senast vid årets slut till ett norskt mjukvaruföretag (inte konkurrerande). Detta överraskar mig personligen inte, eftersom jag har fått sådana “vibbar” från intervjuer under ett par kvartalsrapporter. Det blir intressant att se vem som tar över.