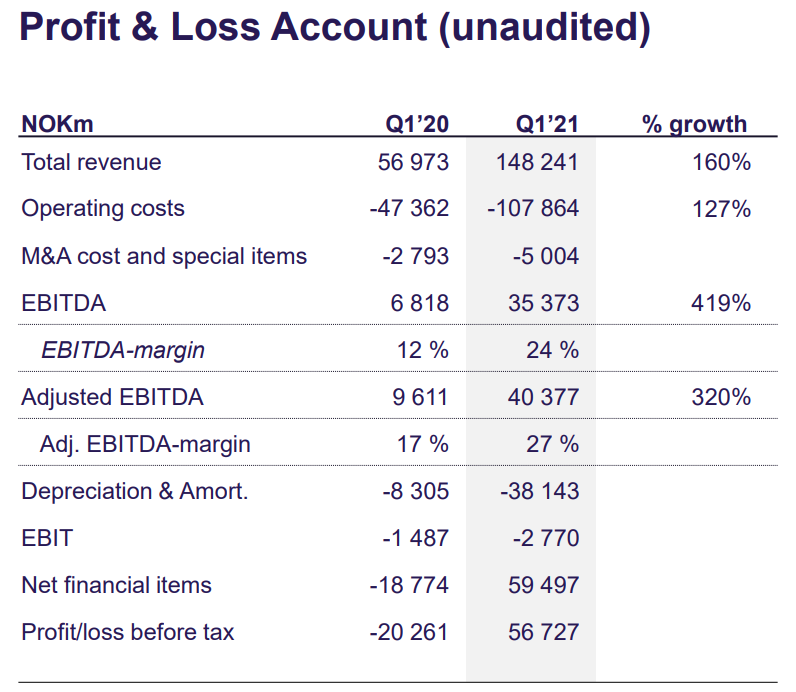

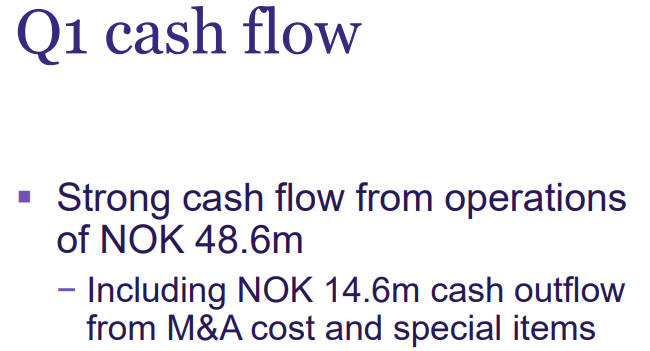

Jag tittade också på tillväxttakten under Q1, särskilt siffrorna under strecket. Skalbarheten börjar ta sig igenom med kraft, en stor del av intäktstillväxten rinner igenom beräkningen trots att kostnaderna också ökar. En stor del av intäkterna kommer förstås från valutor. Utan dessa intäkter skulle det fortfarande vara på minussidan.

Baserat på kommentarerna finns det många FoU- och företagsköpsavskrivningar i avskrivningarna, vilket kommer med tillväxtambitionerna.

Det fria kassaflödet kommer i denna takt att möjliggöra nya företagsköp och tillväxt utan att öka antalet aktier.

Värderingar för Cloudia-förvärvet

Den finska leverantören av e-upphandlingar Cloudia Oy (“Cloudia”) för 102,5 miljoner euro på en kassa- och skuldfri basis. 89,6 miljoner euro kommer att betalas kontant vid stängning, vilket återspeglar en nettoskuldjustering på 2,9 miljoner euro, och de återstående 10 miljoner euro kommer att betalas i Mercell-aktier under 2022, under förutsättning att retention- och prestationsmål uppfylls (baserat på aktiekursen vid tidpunkten för emissionen).

Cloudia är den ledande finska e-upphandlingsplattformen, främst inriktad på offentliga köpare. Cloudia SaaS-plattformen täcker hela upphandlingslivscykeln med moduler för sourcing, planering, kontrakt- och leverantörshantering, vilket möter alla digitala behov inom den privata och offentliga sektorn. Kundbasen inkluderar 95 av de 100 största finska kommunerna och 10 av de största städerna. Under 2020 hade Cloudia intäkter på 9,2 miljoner euro och en ARR-bas på 8,8 miljoner euro. EBITDA-marginalen var 30 %. I slutet av Q1 2021 hade Cloudias ARR-bas vuxit till 9,3 miljoner euro.

Så inte en så billig värdering, men tillväxttakten och de rejäla marginalerna motiverar priset. En del är fortfarande prestationsbaserat och som aktieutbyte. En mycket betydande del av finska upphandlingar går via Cloudia, så här köptes praktiskt taget hela marknaden.

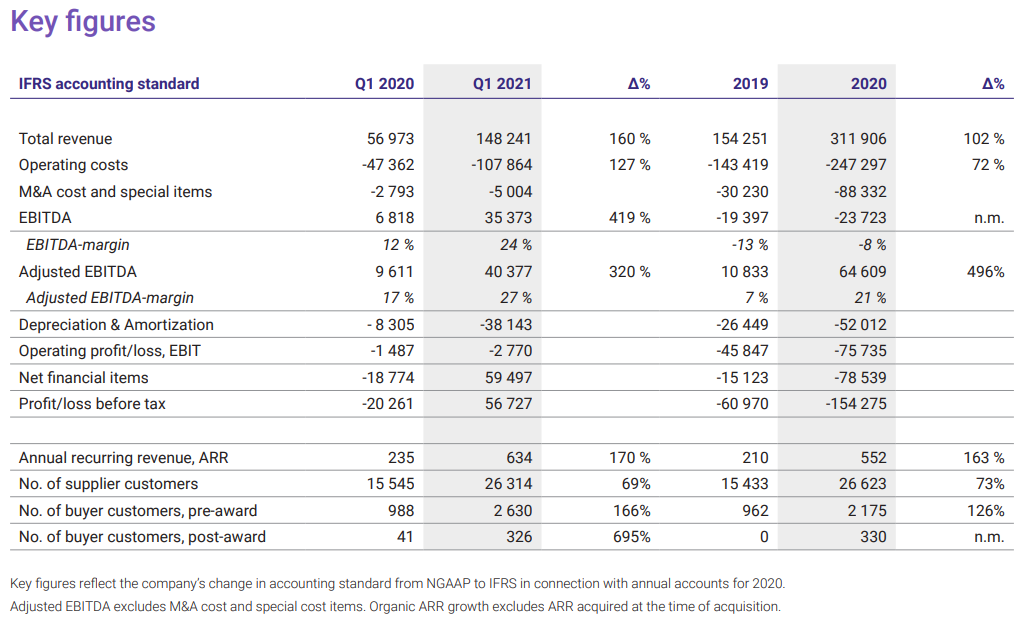

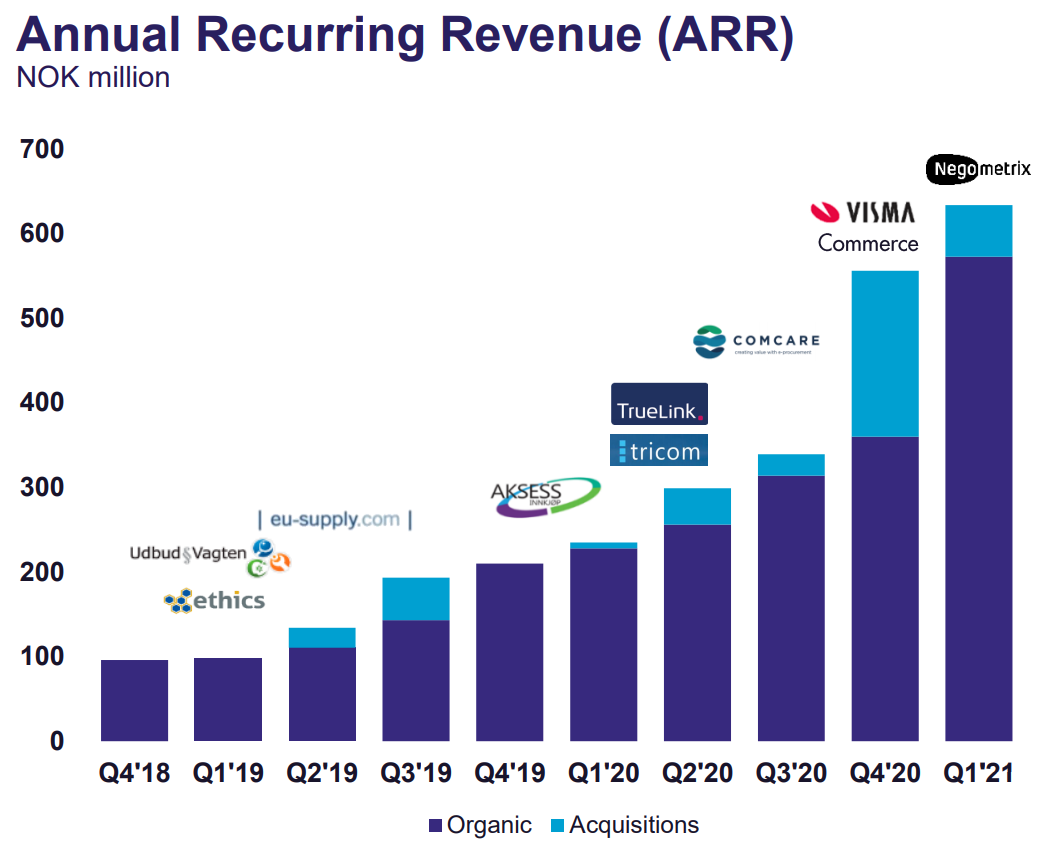

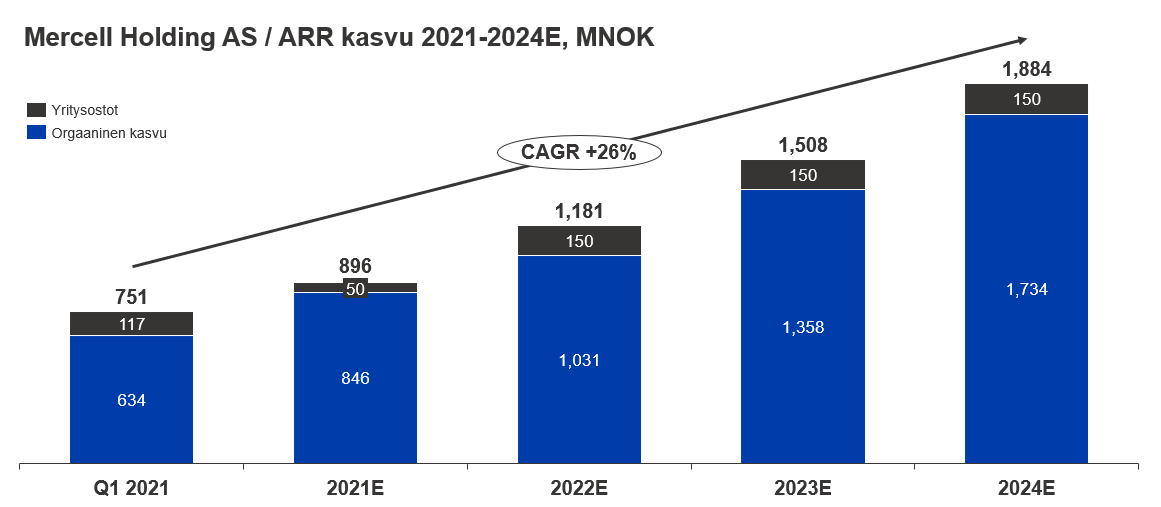

Cloudia kommer att bli ett betydande tillskott till de ARR-siffror som används i jämförelsen. I mars var det 634 MNOK och från den affären tillkom 94 MNOK → 728 MNOK.

När detta börjar hamna under strecket med ca 25% EBITDA, bör även värderingen börja stiga.

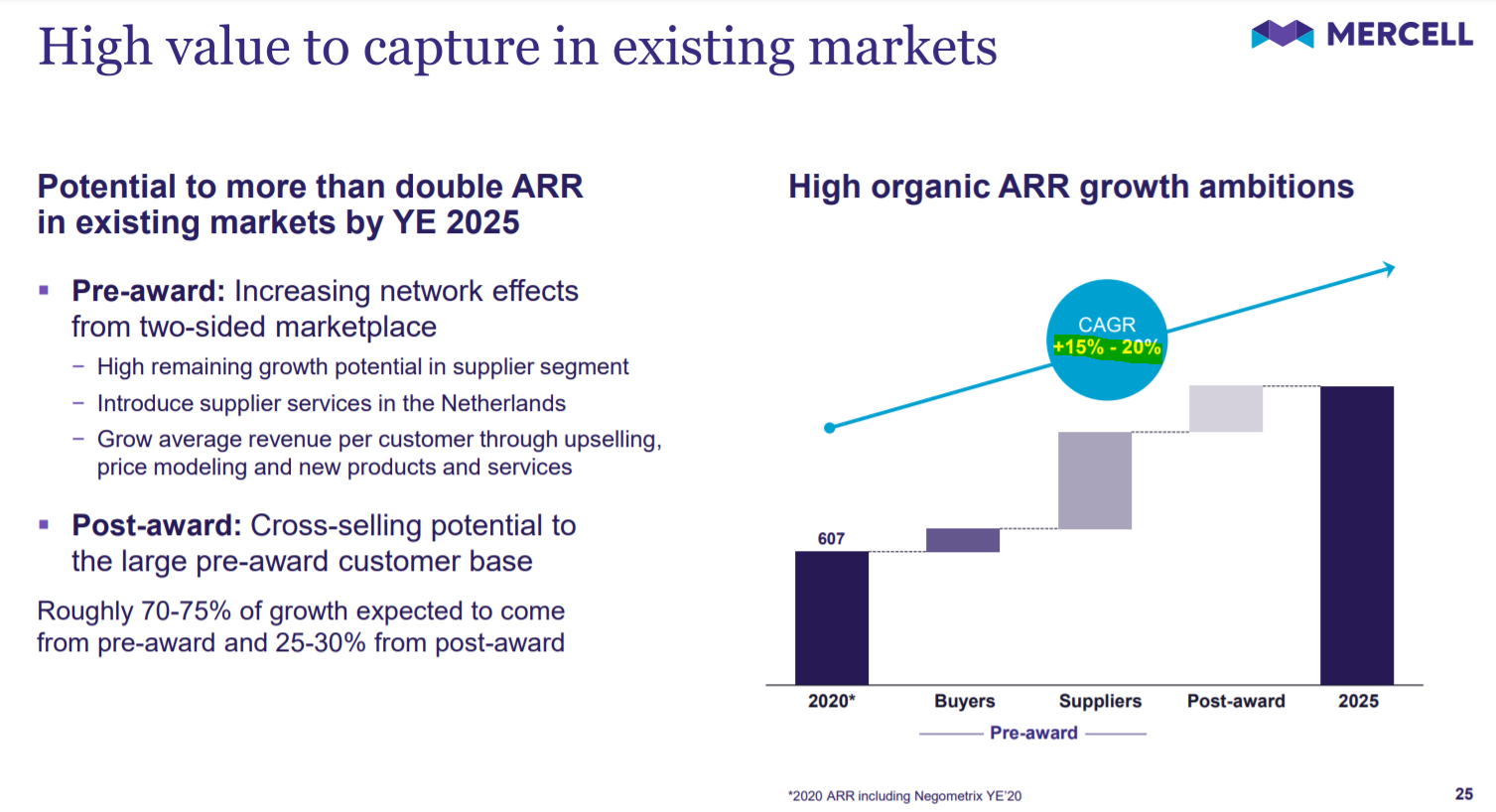

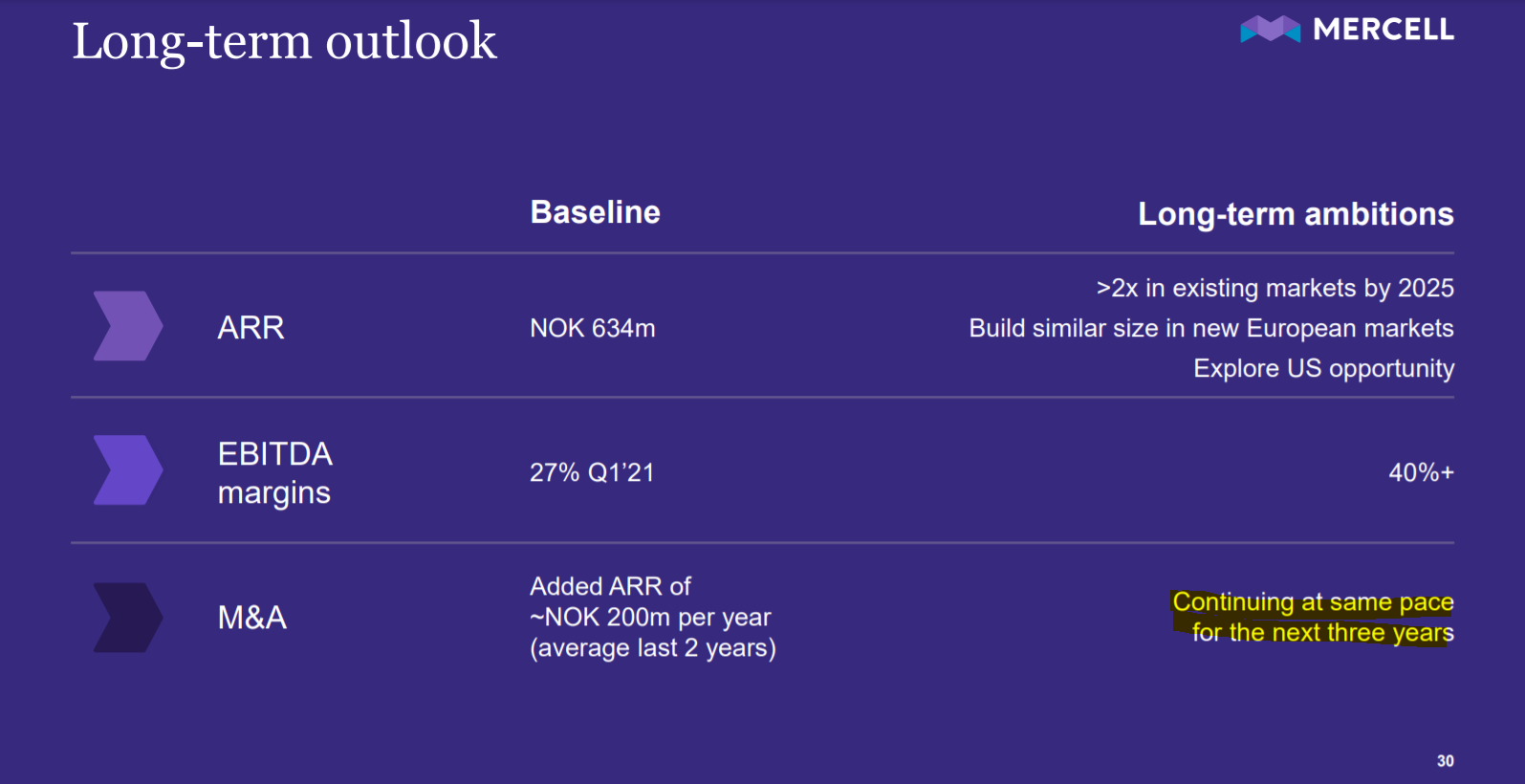

På lång sikt (2025) är målet 40 % EBITDA  och fördubblad ARR från nuvarande situation.

och fördubblad ARR från nuvarande situation.

Detta är inte helt riskfritt, företagsköp och integrationer är alltid en utmaning. Det finns dock erfarenhet av detta från flera affärer. Dessutom driver direktiv marknaden att växa med tvång i hela EU-området.

Något verkar dock vara fel i denna värdering. Vid slutet av strategiperioden 2025 kommer bilden att vara mycket annorlunda, om målen bara delvis uppnås och skalningsfördelarna kommer igenom ordentligt.

Placerat i långsiktig portfölj och eget köpprogram byggt. Påfyllningar allt eftersom priset sjunker – och i en uppåtgående trend är det bra att lägga till senare  .

.

Tekniskt sett ser grafen riktigt dålig ut och känns starkt som ett knivfall. Förra årets IPO-pris var 6,75 NOK och de egentliga handelsbotten nåddes precis vid 7,35 NOK. Det finns alltså inte många stödnivåer, kanske fungerar IPO:n som en sådan delvis.

Byte av börslista och Q2-resultat i augusti är nästa triggar, om inget köp offentliggörs innan dess. Under sommaren kan det alltså finnas tillgängligt till ett bra pris