Hälsningar!

Under sommaren har jag följt ett intressant teknikbolag i den svenska börsens förunderliga värld. (1) Sinch AB har vuxit snabbt, främst genom aggressiva förvärv, och är för närvarande en av marknadsledarna inom molnbaserade kommunikationsplattformar. Kort sagt erbjuder de främst digitala lösningar och verktyg till företag för att förmedla meddelanden till mobiltelefoner som röst-, video- och textmeddelandetjänster. Grundat 2008 och de har kunder som sträcker sig från USA:s största techbolag till 150 000 andra företagskunder runt om i världen.

Omsättningen har vuxit med två- och tresiffriga procenttal. Förra året växte omsättningen med +102 % till cirka 16 miljarder kronor. Bolaget har varit lönsamt varje år och rullande EBITDA har vuxit stadigt.

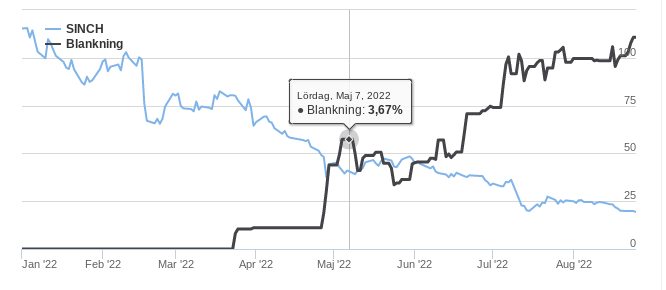

Förutom den extremt starka tillväxten är det intressant att blankare har tagit sikte på bolaget. För närvarande uppgår blankningen till 12,28 procent av det totala antalet aktier (2).

Den 11 juli publicerade blankarna en anonym rapport om påstådda problem i bolagets bokslut. (3) Osäkerheten ökade av att Sinch AB senare under natten publicerade ett pressmeddelande där de meddelade att de omvärderat engångskostnader till ett värde av 162 miljoner kronor, vilket tyngde resultatet för Q2. (9)

Den 21 juli konstaterade Sinch och revisionsbyrån Deloitte gemensamt i Q2-rapporten att alla blankarnas påståenden var missledande och att slutsatserna var helt felaktiga. Enligt bolaget var den engångsmässiga omvärderingen av kostnader inte relaterad till blankarrapporten i fråga. (4) (8).

Volatiliteten och osäkerheten har dock inte lagt sig efter juli, utan aktiekursen har svängt kraftigt.

Bolagets 15 största aktieägare äger 69,6 % av företaget. De är främst institutionella och långsiktiga ägare. (5) Totalt äger svenska och utländska institutioner 70 % av det totala antalet aktier (6) s. 27. Utöver institutionerna utgör blankningen en betydande del av bolagets aktiekapital.

Ur aktieägarnas perspektiv ser situationen ut så här:

Totalt antal aktier: 838 185 598

Top 15 % 576 239 058 (69,6 %)

Övriga: 261 946 540 (30,4 %)

Blankat: 102 929 191 (12,28 %)

För närvarande är bolaget värderat till låga multiplar (7):

Börsvärde: 16,7 mrd SEK

Omsättning: 16,2 mrd SEK (2021) (2022e): 26 - 28 mrd SEK

Nettoresultat: 0,907 mrd SEK (2021)

Aktiekurs: 20,00 SEK

EPS: 1,29 SEK (2021)

P/S: 1,03 (2021)

P/E: 15,5 (2021)

PS. Detta inlägg är inte en investeringsrekommendation och inte heller något försök till marknadsmanipulation. Syftet är att dela en intressant, nästan filmliknande situation på marknaden med communityn. ![]()

Källor:

(1) Sinch (SINCH) osake | Nordnet

(2) https://www.fi.se/sv/vara-register/blankningsregistret/emittent/?id=549300UXY7QM6IDCGI12

(3) https://ningiresearch.com/2022/08/02/research-note-sinch-ab/

(4) https://investors.sinch.com/static-files/9e7d5a84-361b-413a-849d-d0c4c21c612d

(5) https://investors.sinch.com/the-share/shareholders

(6) https://investors.sinch.com/static-files/f47c13e5-2677-4b08-94c8-965fa487b5a9 (s. 27)

(7) Sinch aktie - Dagens industri