På förslag från @JuhaS delar jag en ketju som jag publicerade på Twitter även här på forumet.

Vilka typer av bolag har presterat bra/dåligt i en miljö med hög inflation?

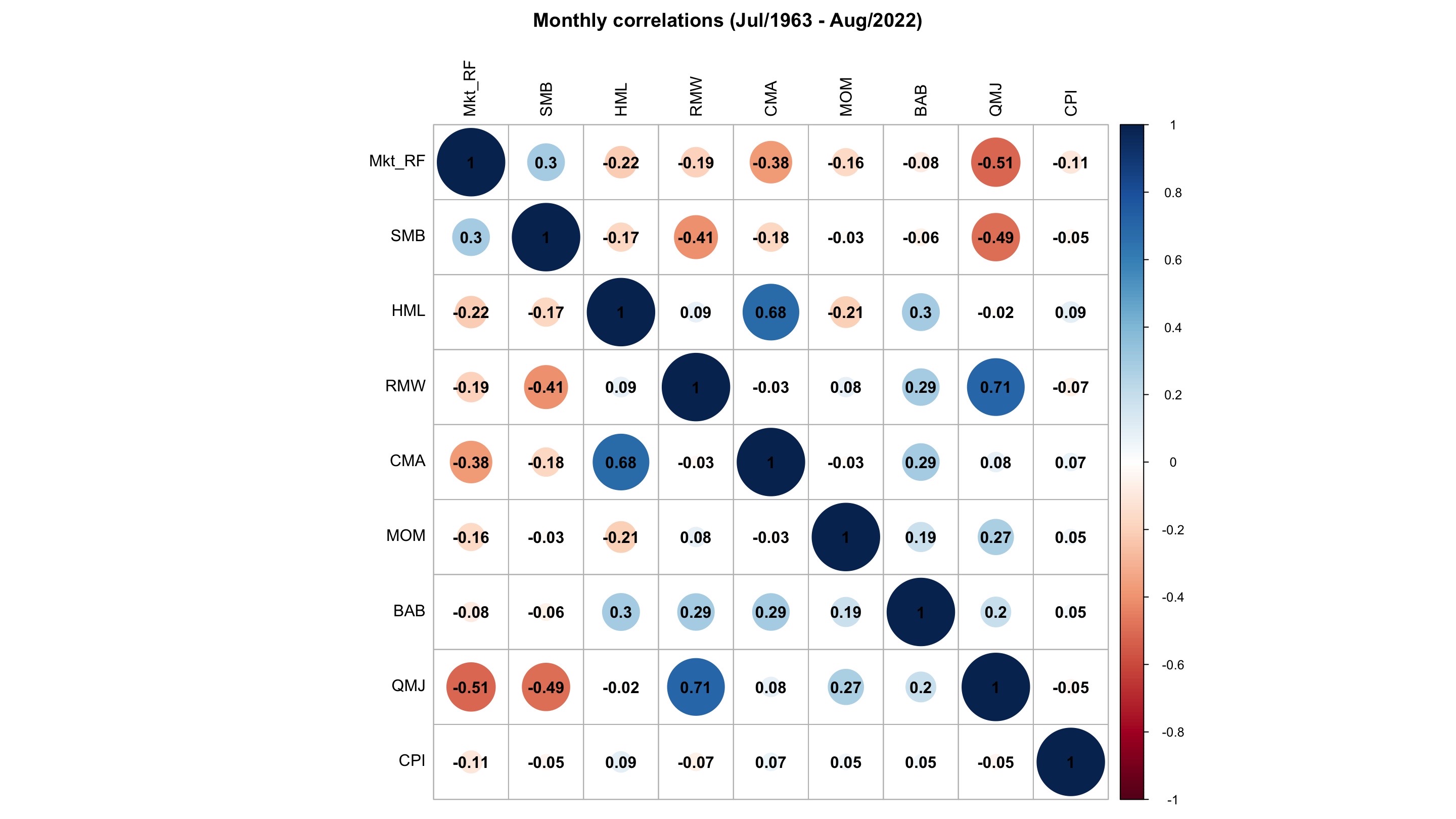

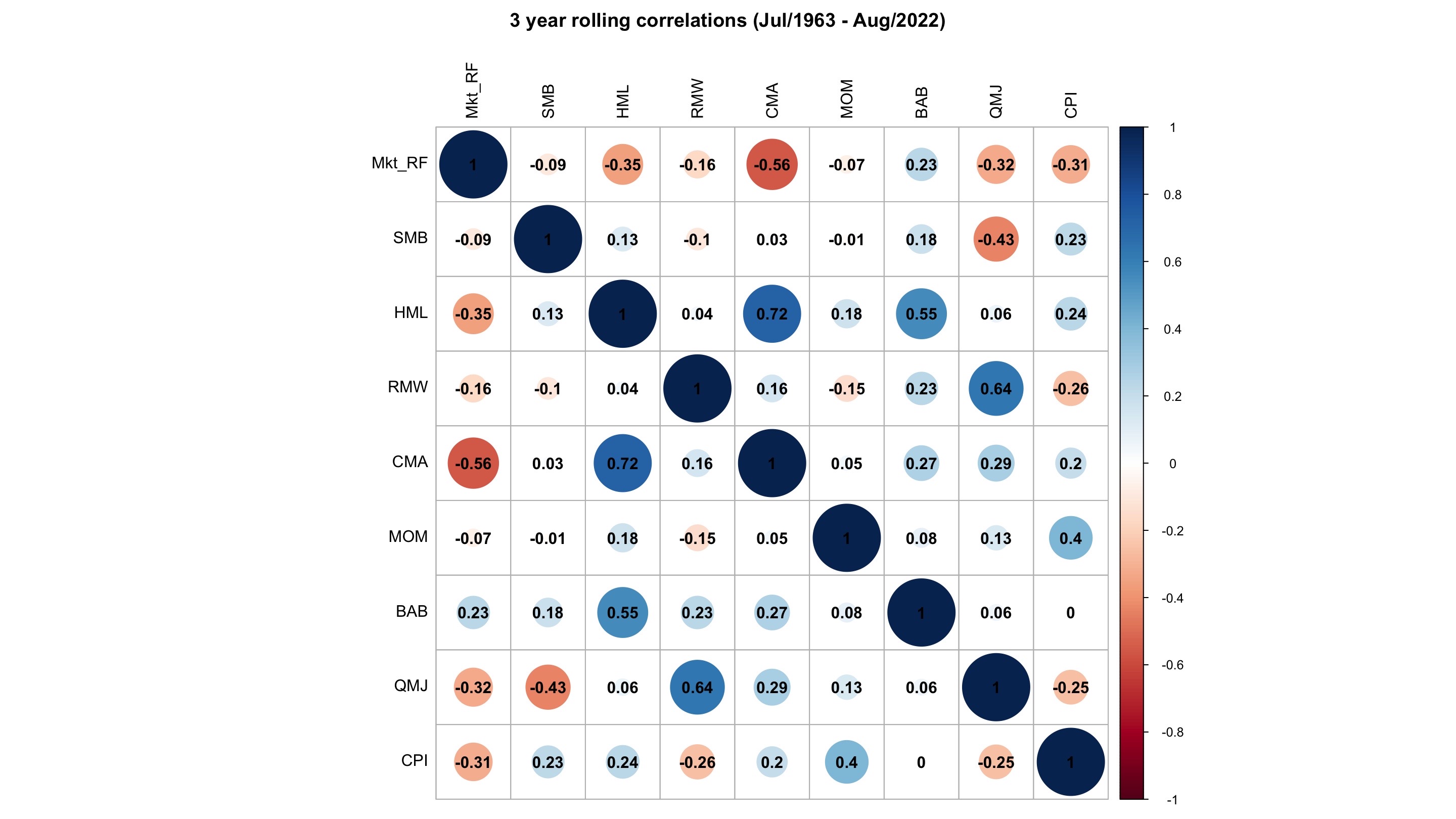

Vi undersöker avkastningen för olika investeringsstilar och deras känslighet för inflation i USA mellan 07/1963 - 08/2022. Vi använder faktoranalys för rullande 5-årsperioder baserat på månadsdata.

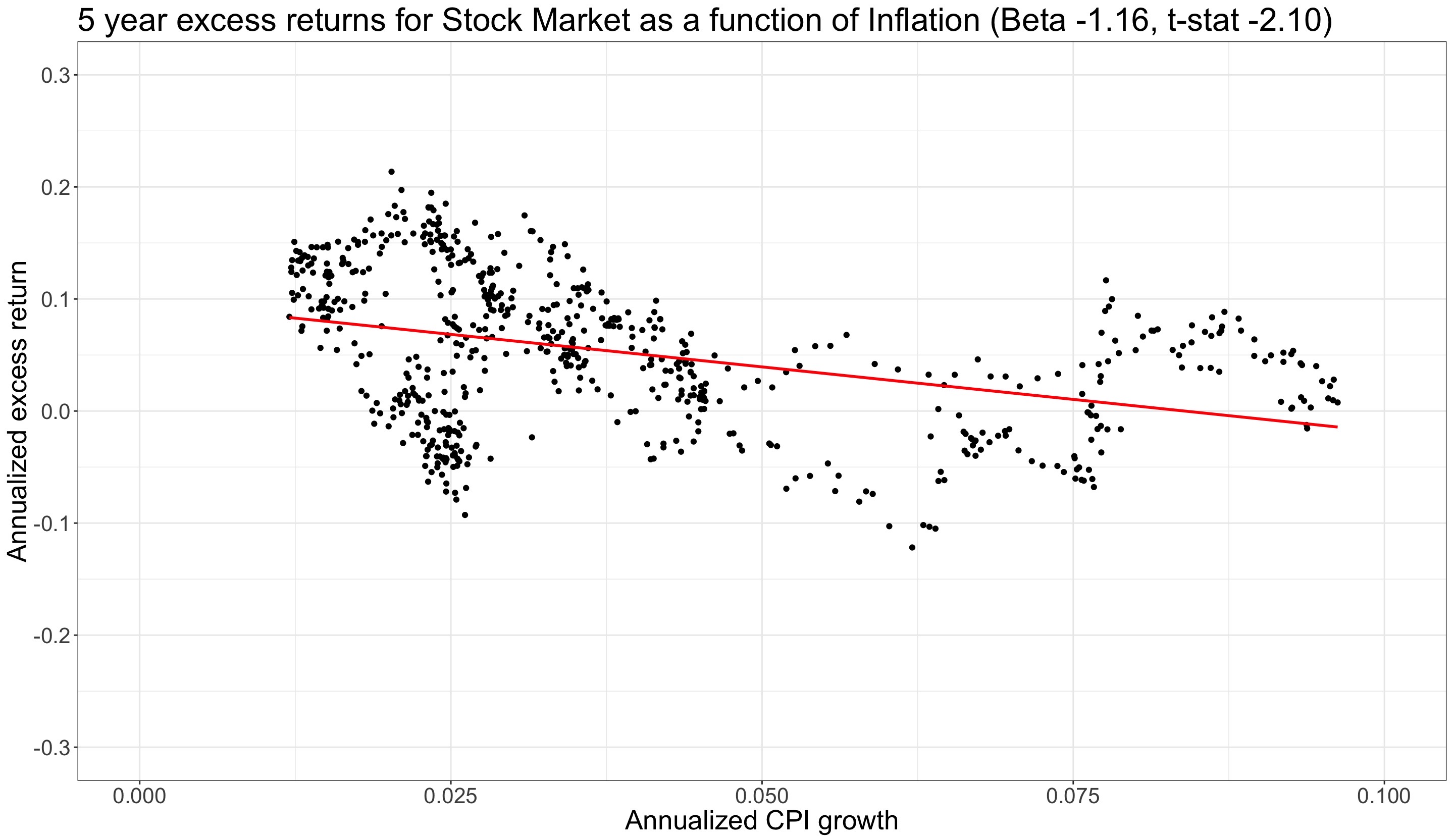

Först marknadsfaktorn, det vill säga aktiemarknadens riskpremie (avkastning utöver den riskfria 1-månadsräntan).

|t-stat| > 1,96 är statistiskt signifikant (på 5 %-nivån) (tidsseriernas korrelationer är kompenserade). Riskpremien är känslig för inflation och sjunker i genomsnitt med 1,16 procentenheter när inflationsnivån stiger med 1 procentenhet.

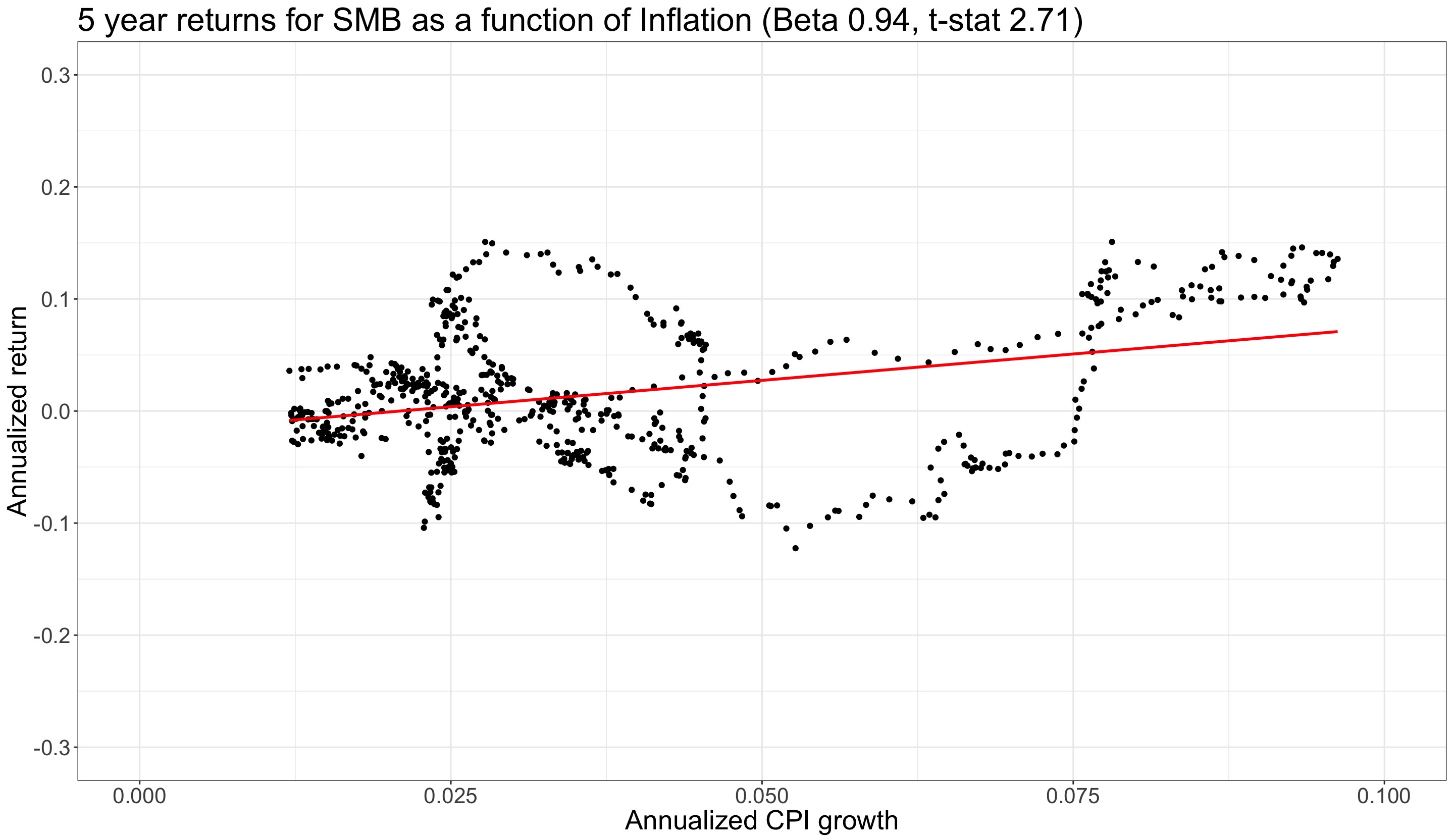

”Size factor” eller Small Minus Big (SMB) speglar skillnaden i avkastning mellan små och stora bolag.

SMB är, liksom andra faktorer, en long-short-portfölj och korrelerar därför knappt med marknaden.

SMB har historiskt presterat bättre under förhållanden med hög inflation än vid låg inflation.

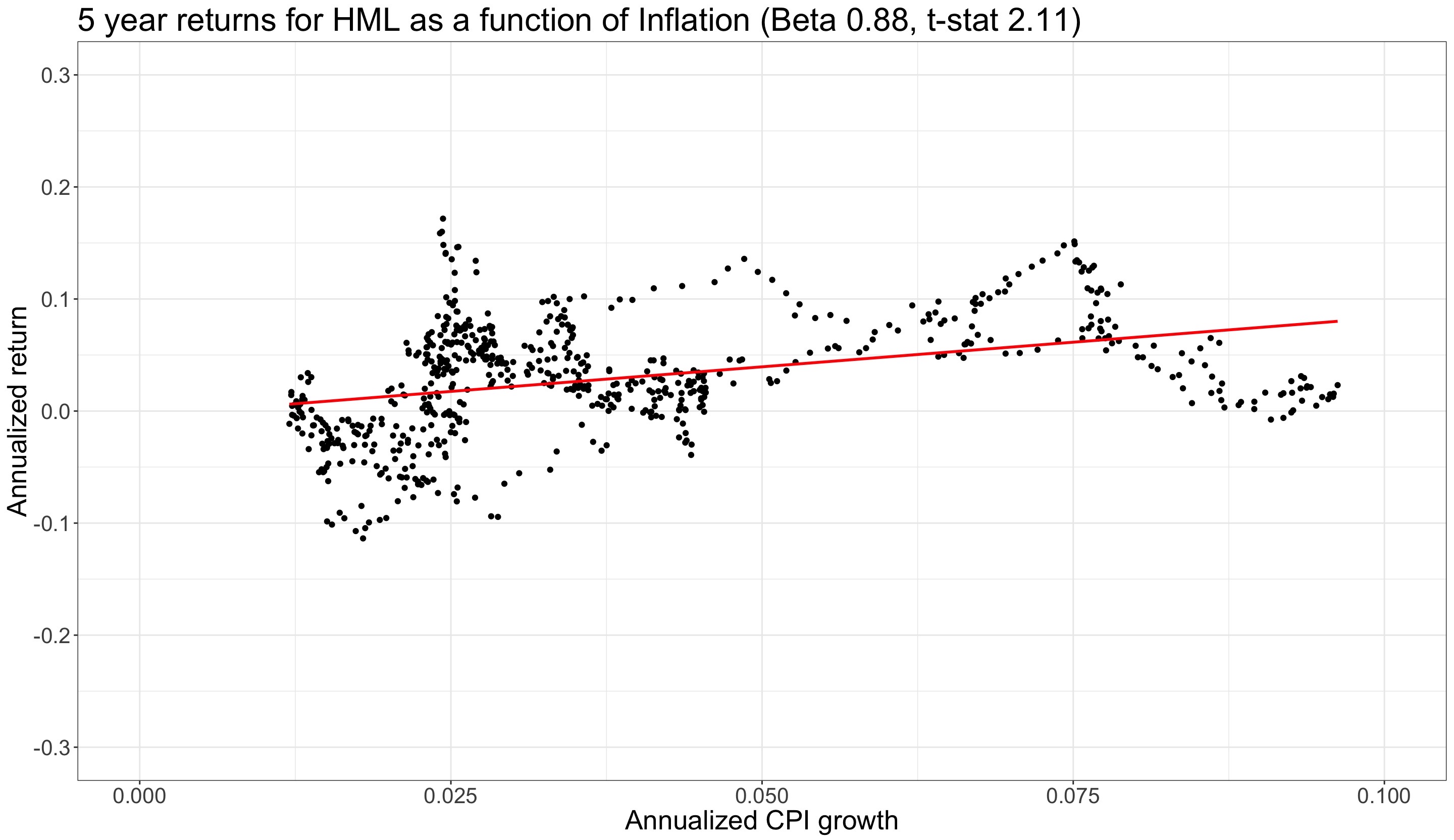

High (B/P) Minus Low (B/P) eller HML är ”value factor” (värdefaktorn).

Värdeaktier har haft en tendens att avkasta bättre än tillväxtaktier, särskilt under tider av hög inflation.

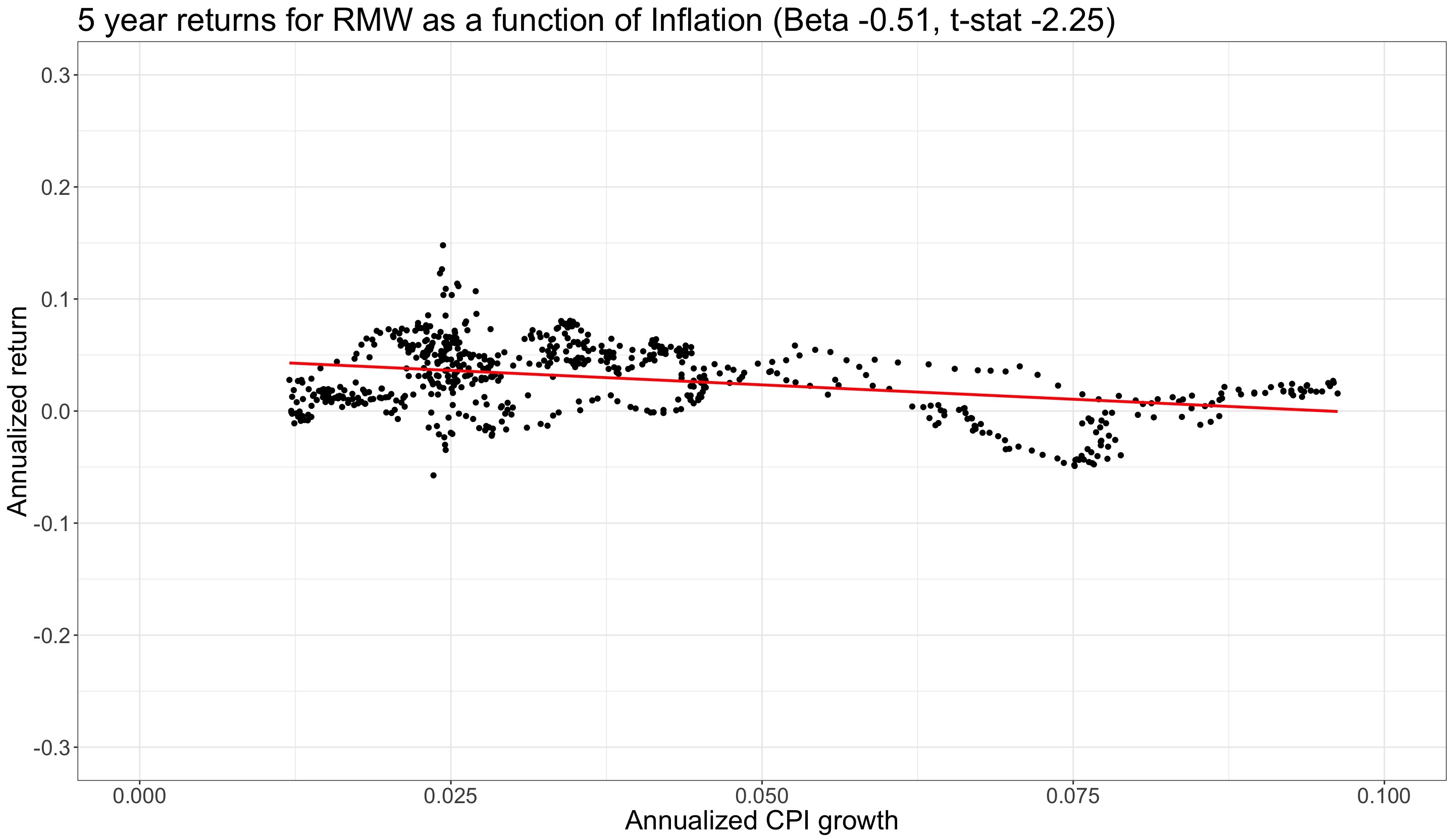

”Operating Profitability (OP) factor” Robust Minus Weak (RMW). OP definieras som ”Operating Income/Book”. ”Robust” innebär hög lönsamhet, ”Weak” låg.

Kanske överraskande försvinner avkastningsövertaget för bolag med hög lönsamhet jämfört med bolag med låg lönsamhet när inflationen stiger.

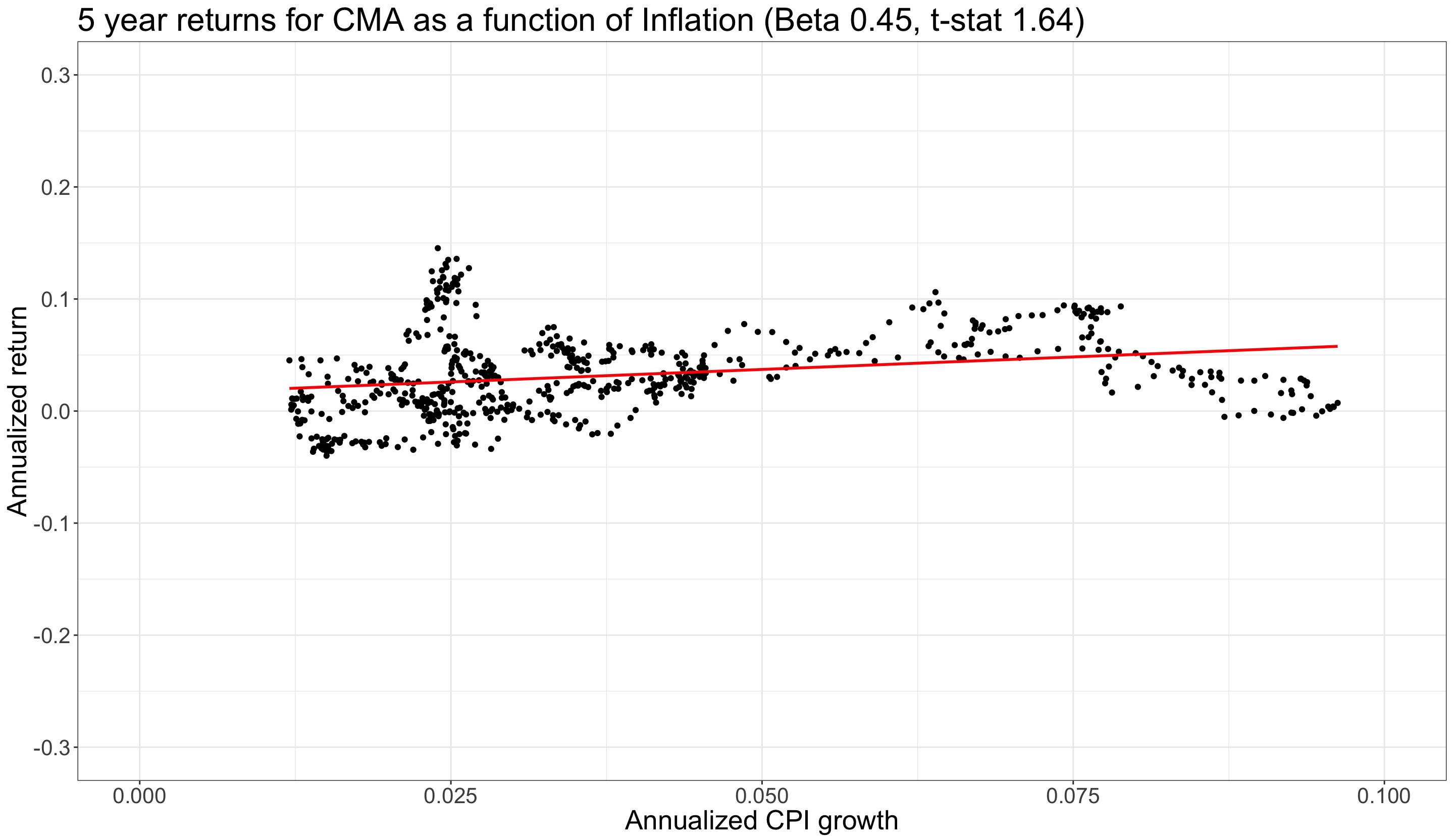

”Investment (INV) factor” Conservative Minus Aggressive (CMA). Skillnaden i avkastning mellan bolag som investerar lite och mycket. INV = tillväxt i ”Total Assets”.

CMA korrelerar med värdefaktorn HML. Även avkastningen för CMA stiger i takt med inflationen, men det är inte statistiskt signifikant.

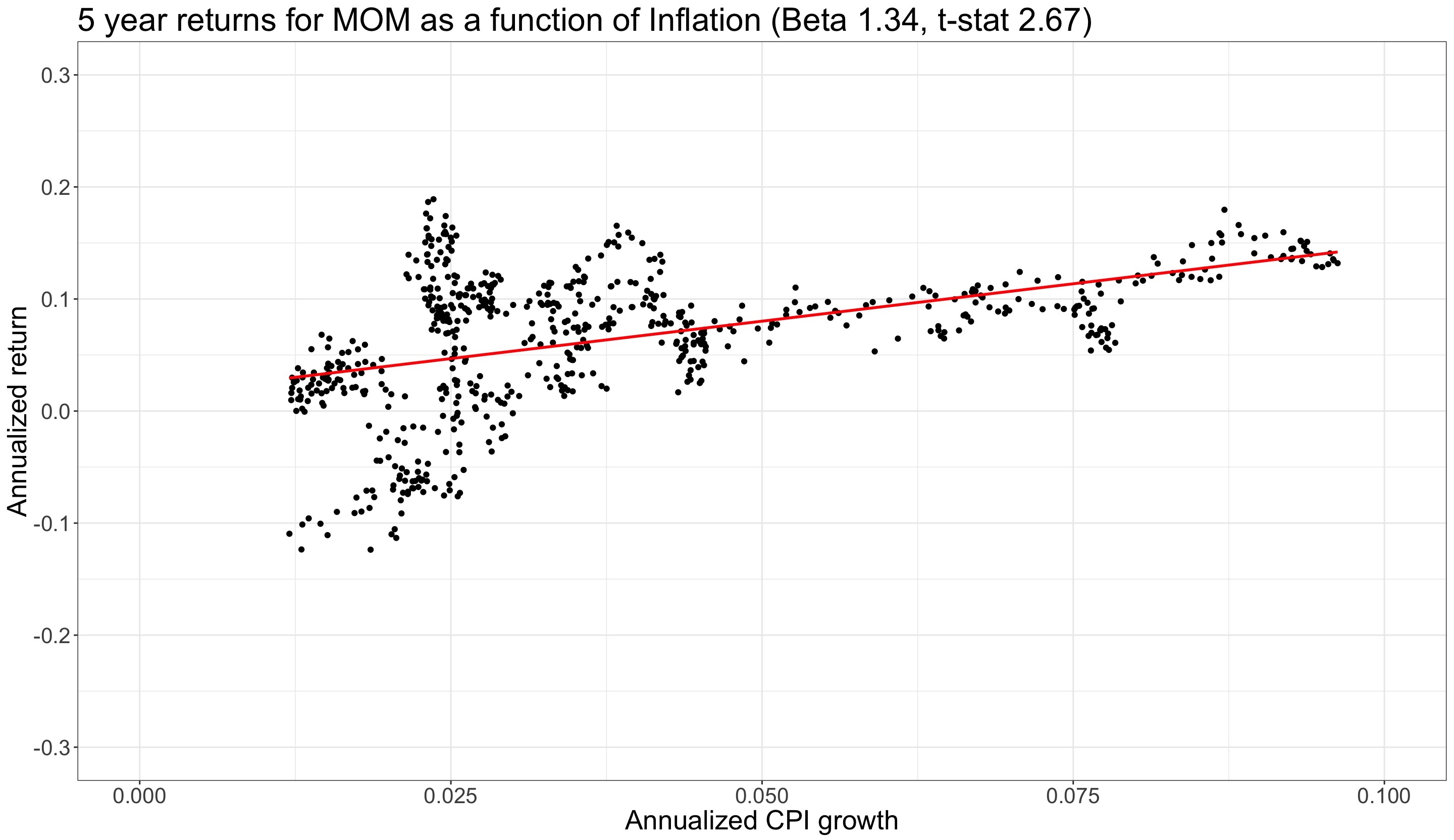

MOM eller ”Momentum Factor”, de som avkastat mest minus de som avkastat minst under de senaste 12 månaderna (exklusive den senaste månaden), är faktorernas okrönta konung, åtminstone mätt i pappersavkastning.

Detsamma gäller MOM-avkastningen i en miljö med hög inflation, där momentum har avkastat utmärkt.

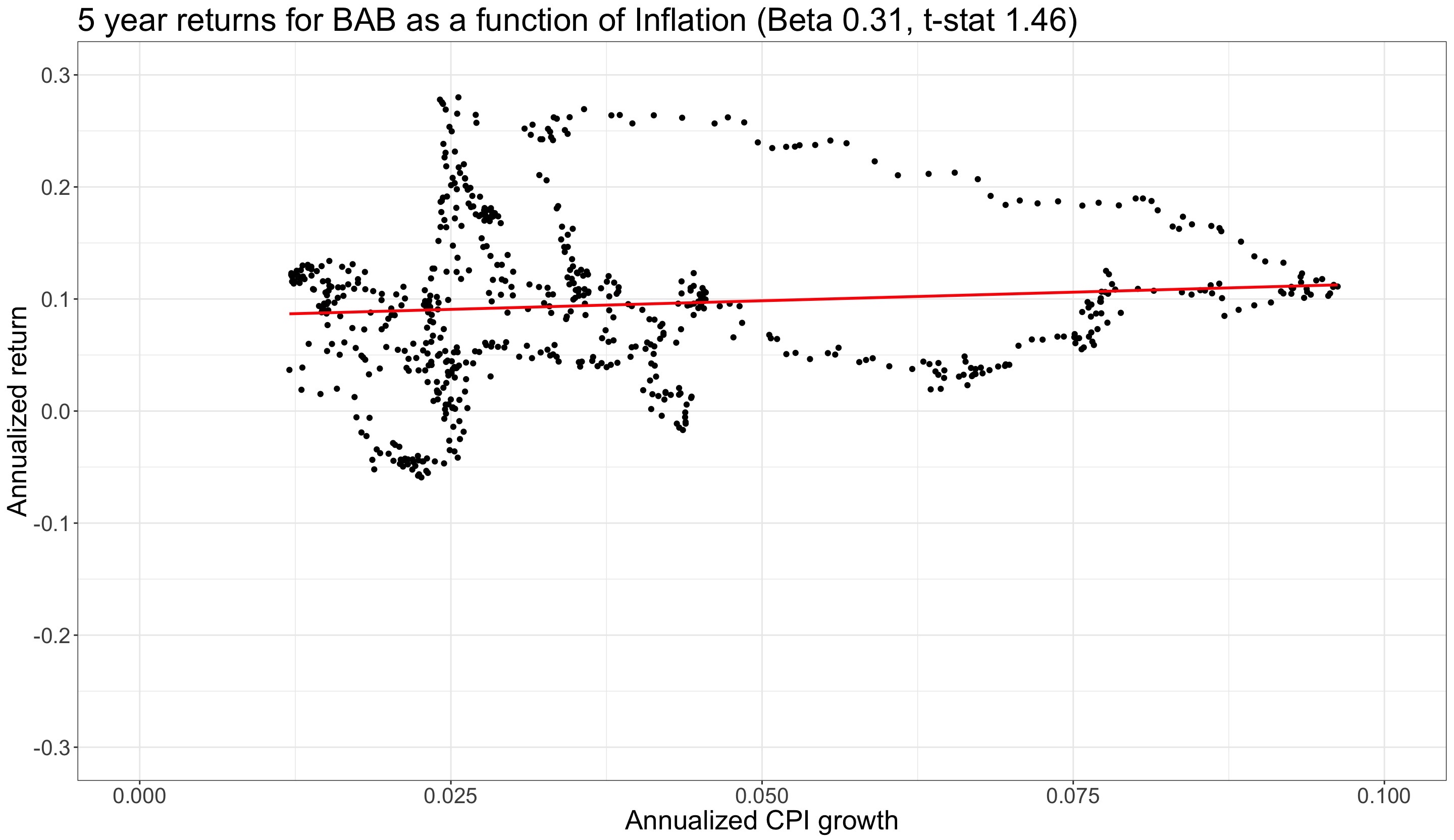

”Betting Against Beta (BAB) factor” köper (long) bolag med lågt marknadsbeta och säljer (short) bolag med högt marknadsbeta (lågbeta-avkastning - högbeta-avkastning).

BAB-faktorn är neutral vad gäller inflationskänslighet.

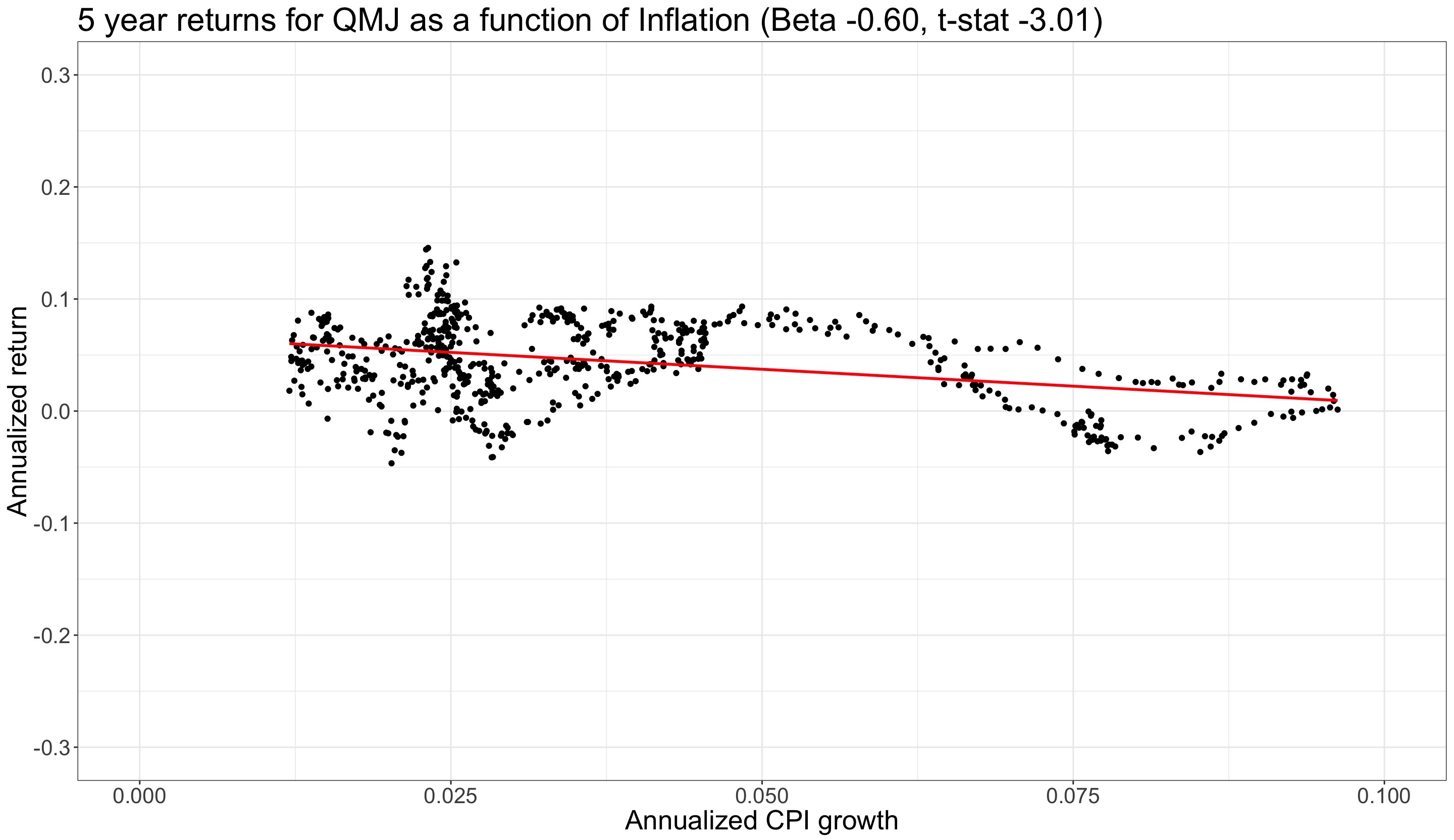

QMJ eller ”Quality Minus Junk factor” är en kvalitetsfaktor likt RMW.

QMJ-faktorn använder flera kvalitetskriterier såsom lönsamhet, vinsttillväxt och volatilitet, låg skuldsättning etc.

En väsentlig observation är att även styrkan i denna kvalitetsfaktor avtar inför inflationen.

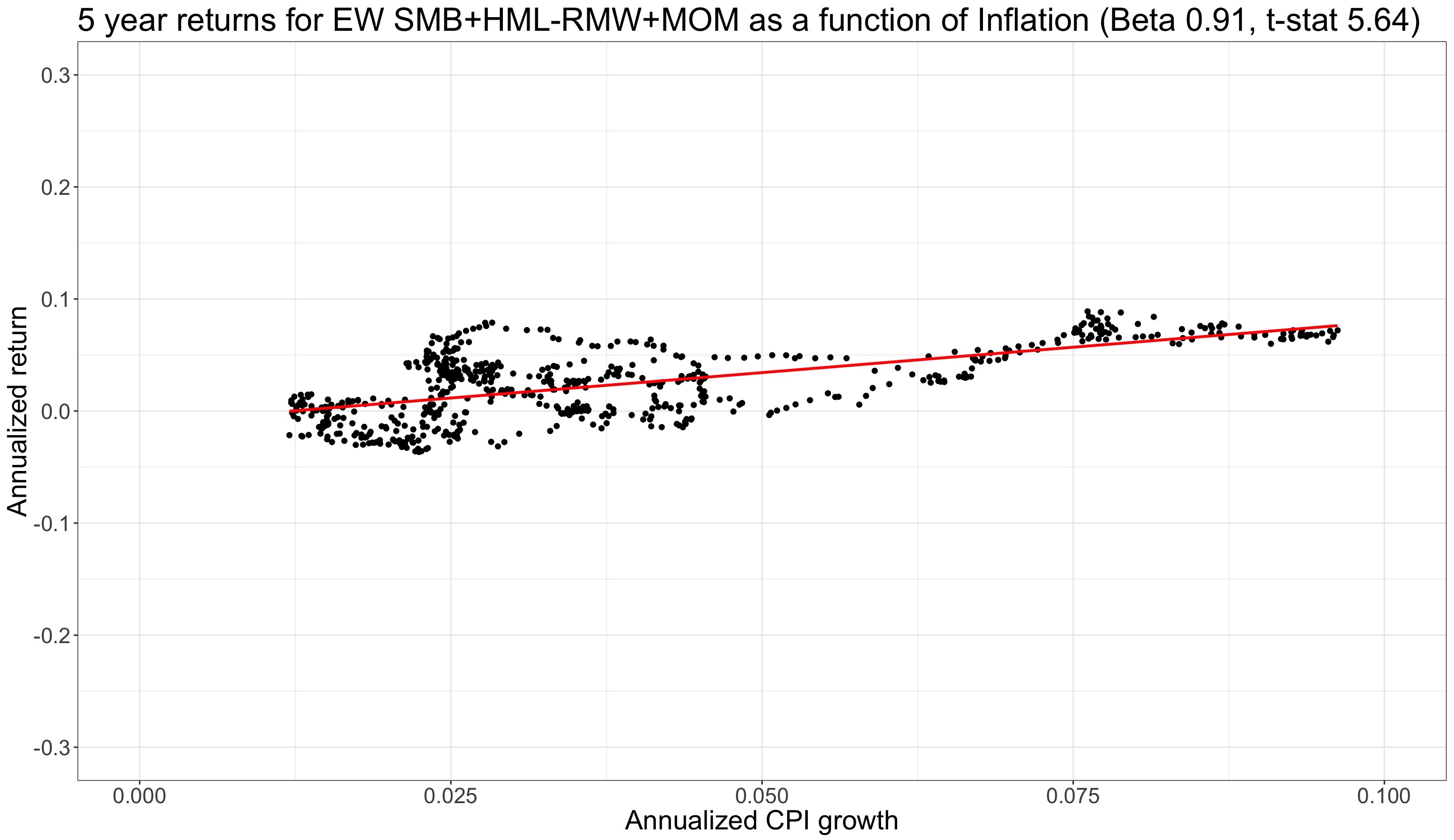

Vi skapar en likaviktad portfölj av faktorer vars avkastning ökar statistiskt signifikant när inflationen stiger. Vi väljer bara den ena av kvalitetsfaktorerna.

I portföljen: small, value, ”unprofitability”, momentum. Unprofitability eller WMR = -RMW.

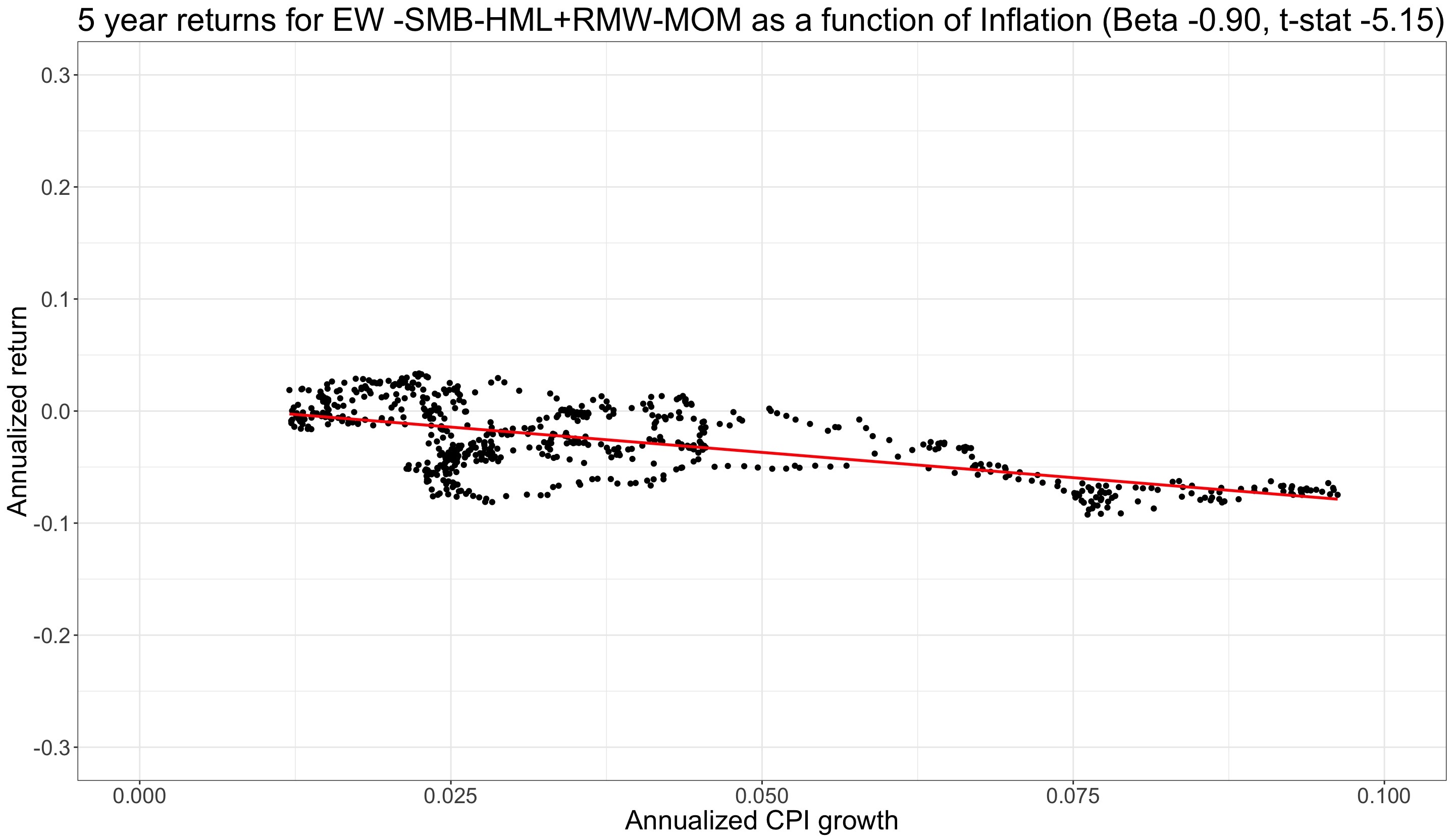

Och samma portfölj omvänd, det vill säga big, growth, profitability, low momentum.

Resultatet blir portföljer som reagerar strikt som en funktion av inflationen.

På senare tid har särskilt stora lönsamma tillväxtbolag som blivit billigare varit ett mycket dåligt stilval vid hög inflation.

Long-short-faktorer modellerar stilar. Vanligtvis investerar man dock long-only, det vill säga utan blankningar.

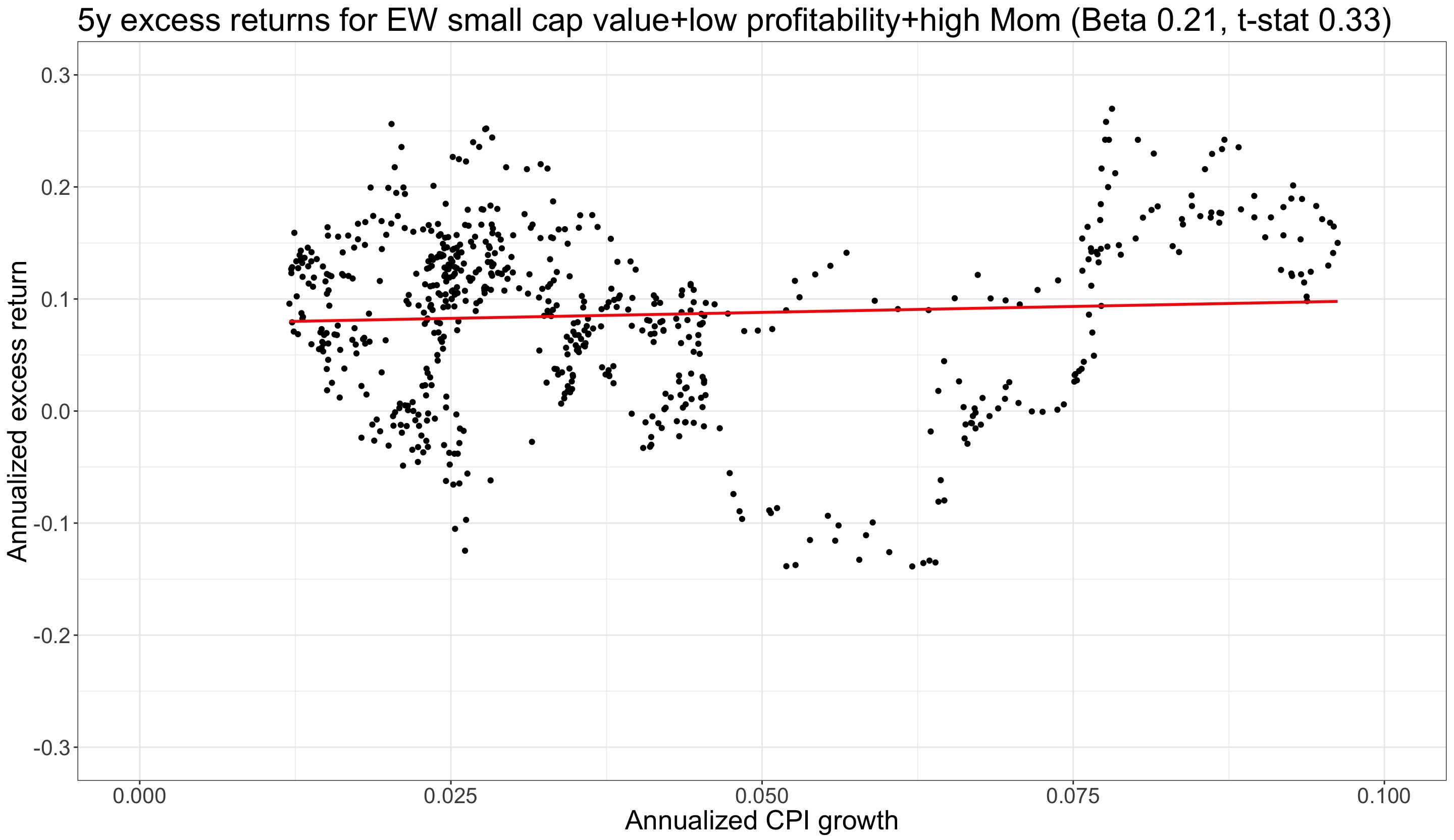

Vi testar en long-only-portfölj bestående av småbolag med value + low profitability + momentum: Marknadens och stilarnas motsatta inflationskänsligheter kompenserar varandra.

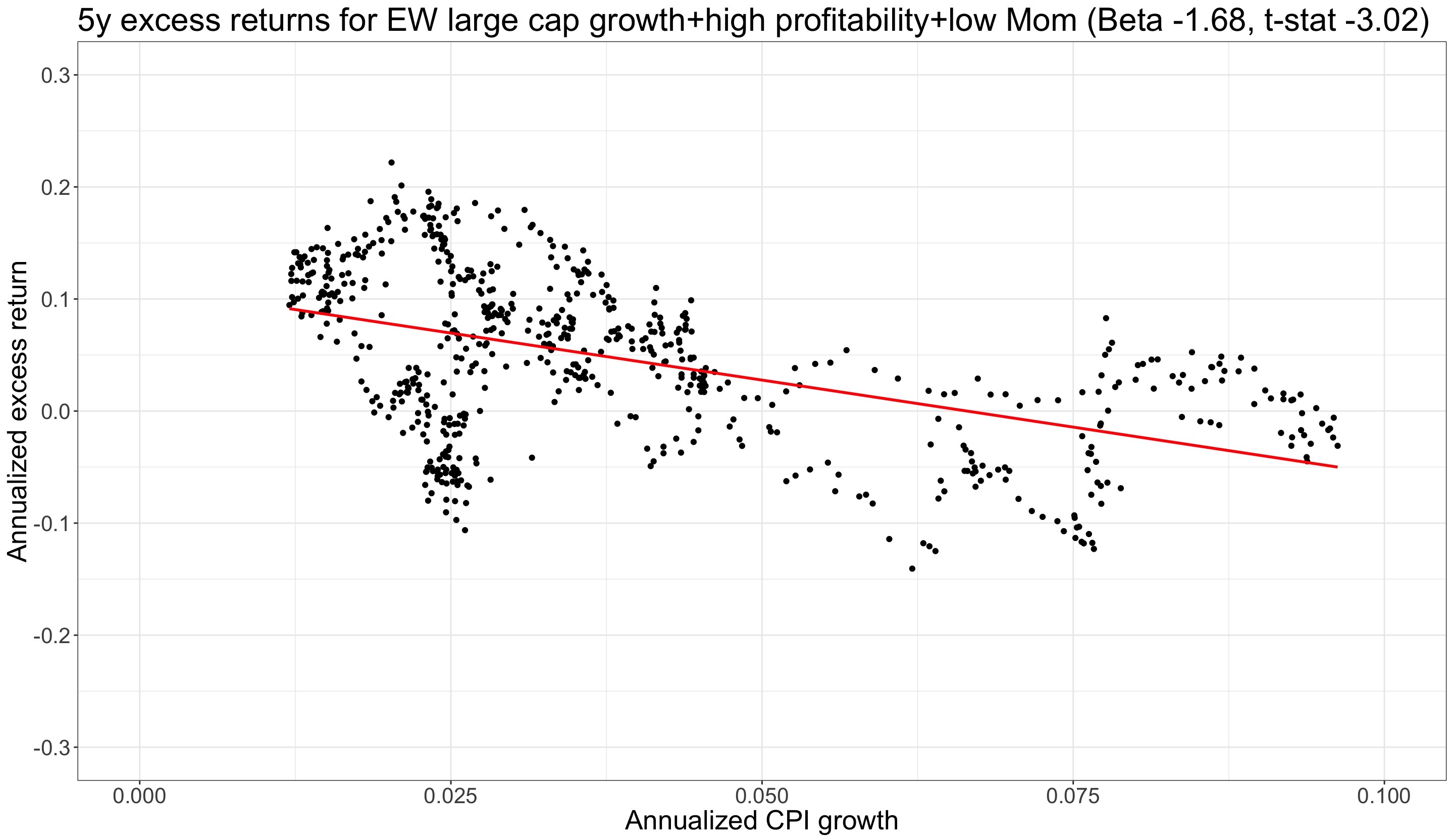

Däremot kombineras marknadens och stilarnas negativa inflationskänslighet till något mycket negativt i en portfölj med stora bolag bestående av growth + profitability + low momentum.

Detta har varit stilen under låginflationsperioder. Stigande inflation äter upp avkastningen snabbt.

Att lägga till bolag med svag lönsamhet i portföljen låter inte nödvändigtvis vettigt, så vi provar en ren portfölj med småbolag value + momentum.

Portföljen är fortfarande neutral i förhållande till inflation och dess avkastning stiger efter att de svagt lönsamma bolagen tagits bort.

Sammanfattningsvis:

- Avkastningen för flera faktorer är känslig för inflation

- Sämst på att tåla inflation är stora kvalitativa tillväxtbolag med lågt momentum

- Under tider av hög inflation är vinnaren, liksom ofta annars, små värdeaktier med högt momentum