@JuhaS’ forslag deler jeg den tråd, jeg offentliggjorde på Twitter, også her på forummet.

Hvilke typer virksomheder har klaret sig godt/dårligt i et miljø med høj inflation?

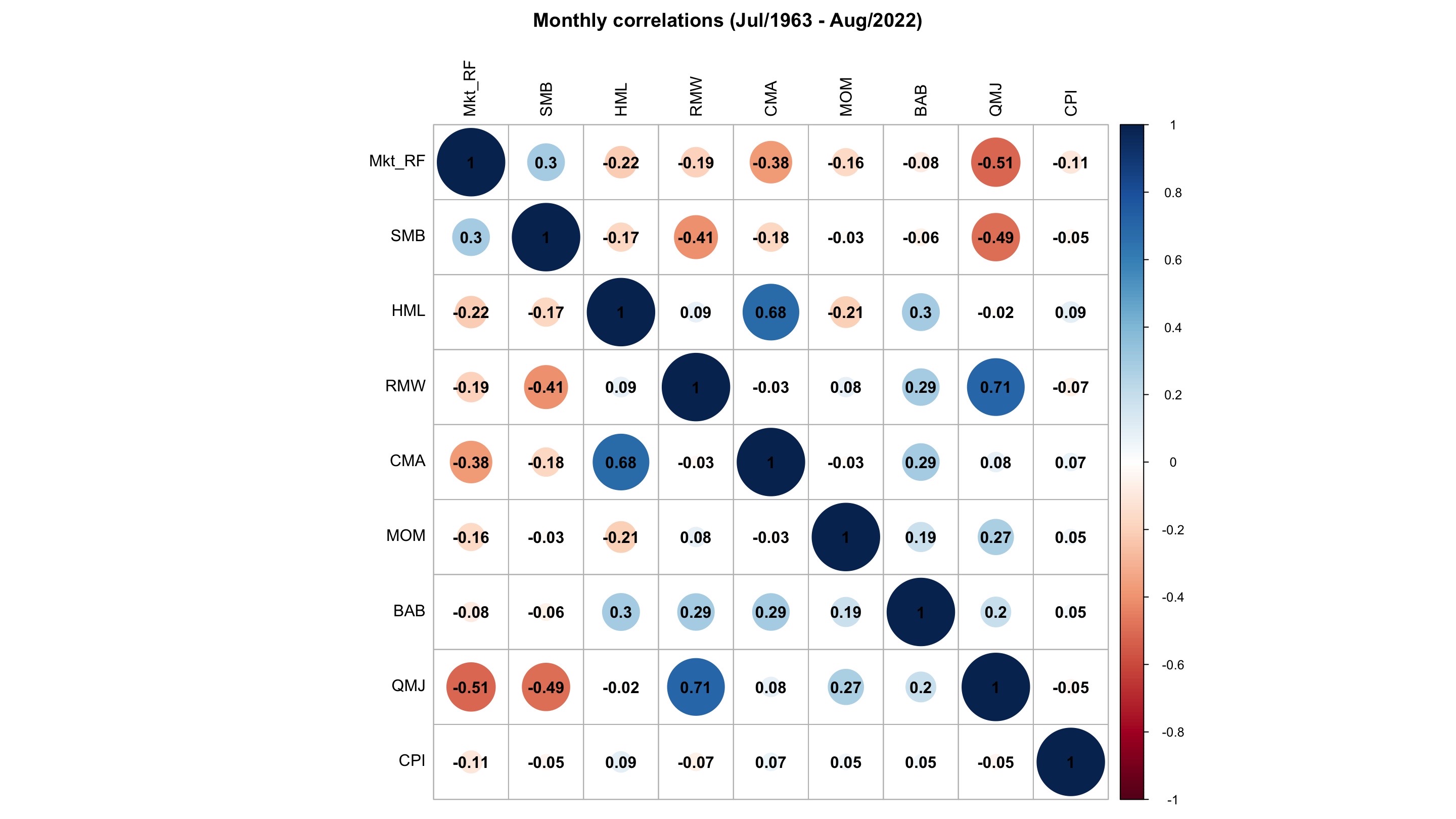

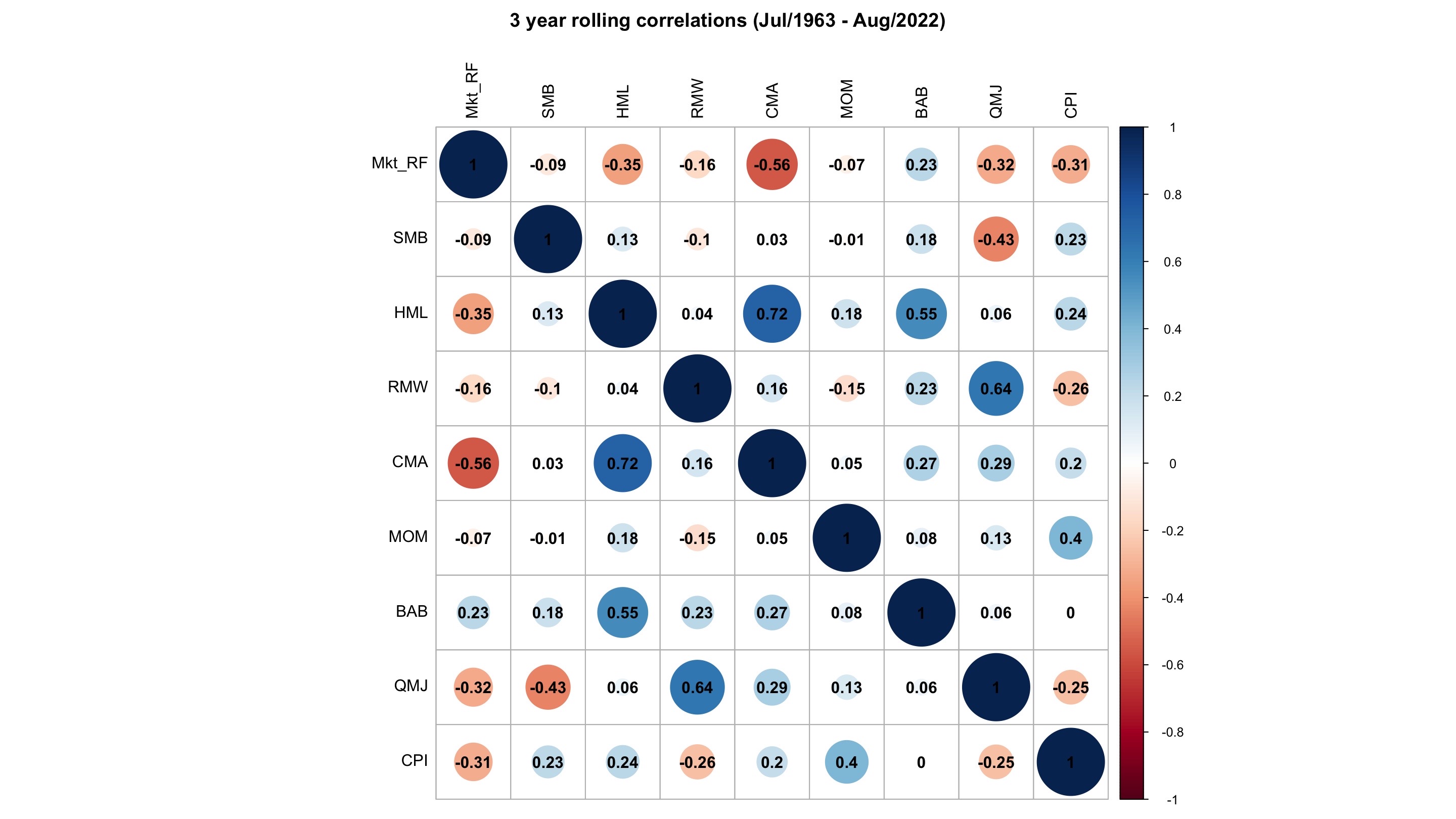

Lad os undersøge afkastet og følsomheden over for inflation for forskellige investeringsstile i USA mellem 07/1963 og 08/2022. Vi bruger faktoranalyse på rullende 5-årige perioder baseret på månedlige data.

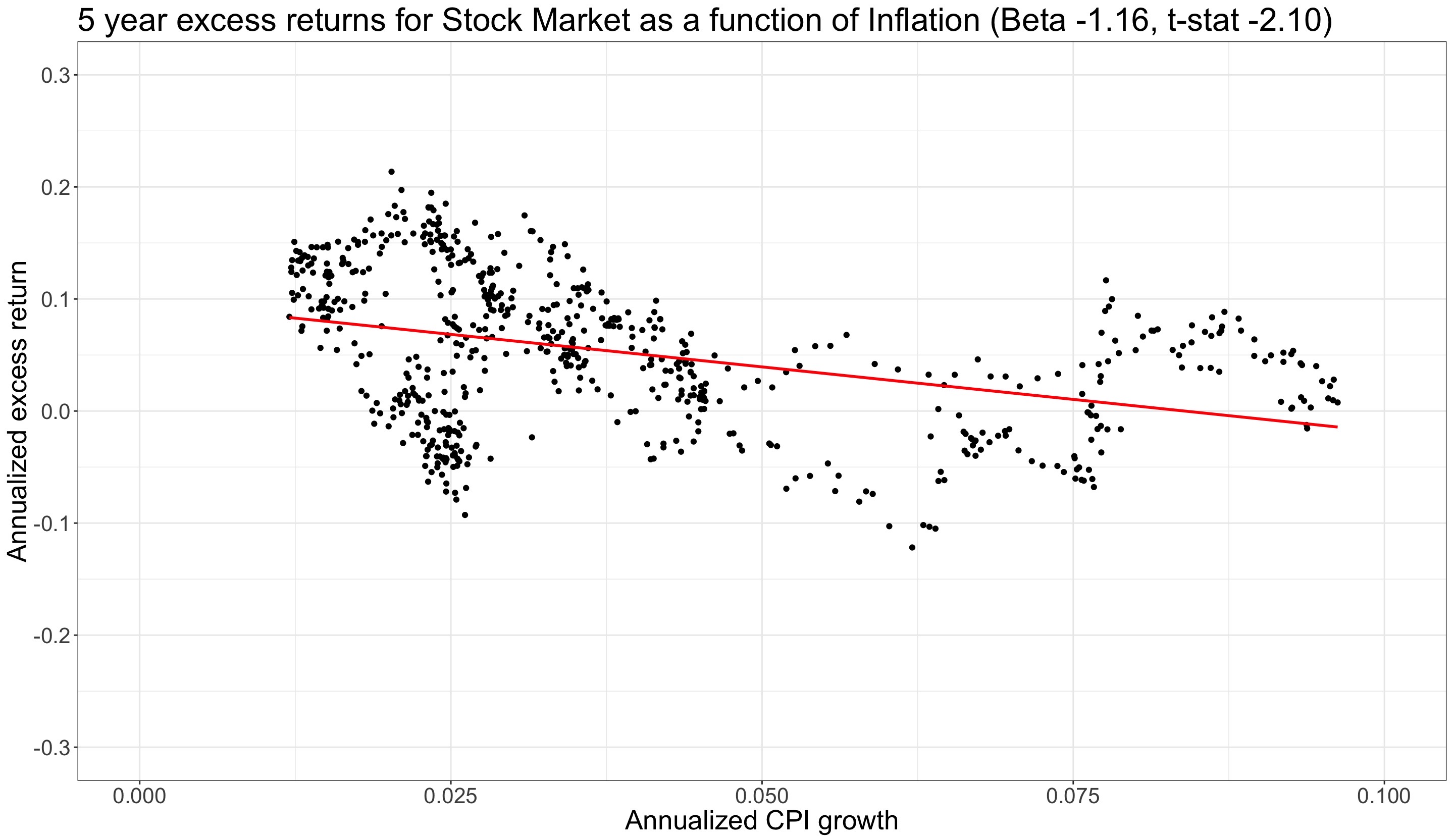

Først markedsfaktoren, det vil sige aktiemarkedets risikopræmie (afkast ud over den risikofrie 1-måneds rente).

|t-stat| > 1,96 er statistisk signifikant (på 5 %-niveau) (tidsseriernes korrelationer er kompenseret). Risikopræmien er følsom over for inflation og falder i gennemsnit med 1,16 procentpoint, når inflationsniveauet stiger med 1 procentpoint.

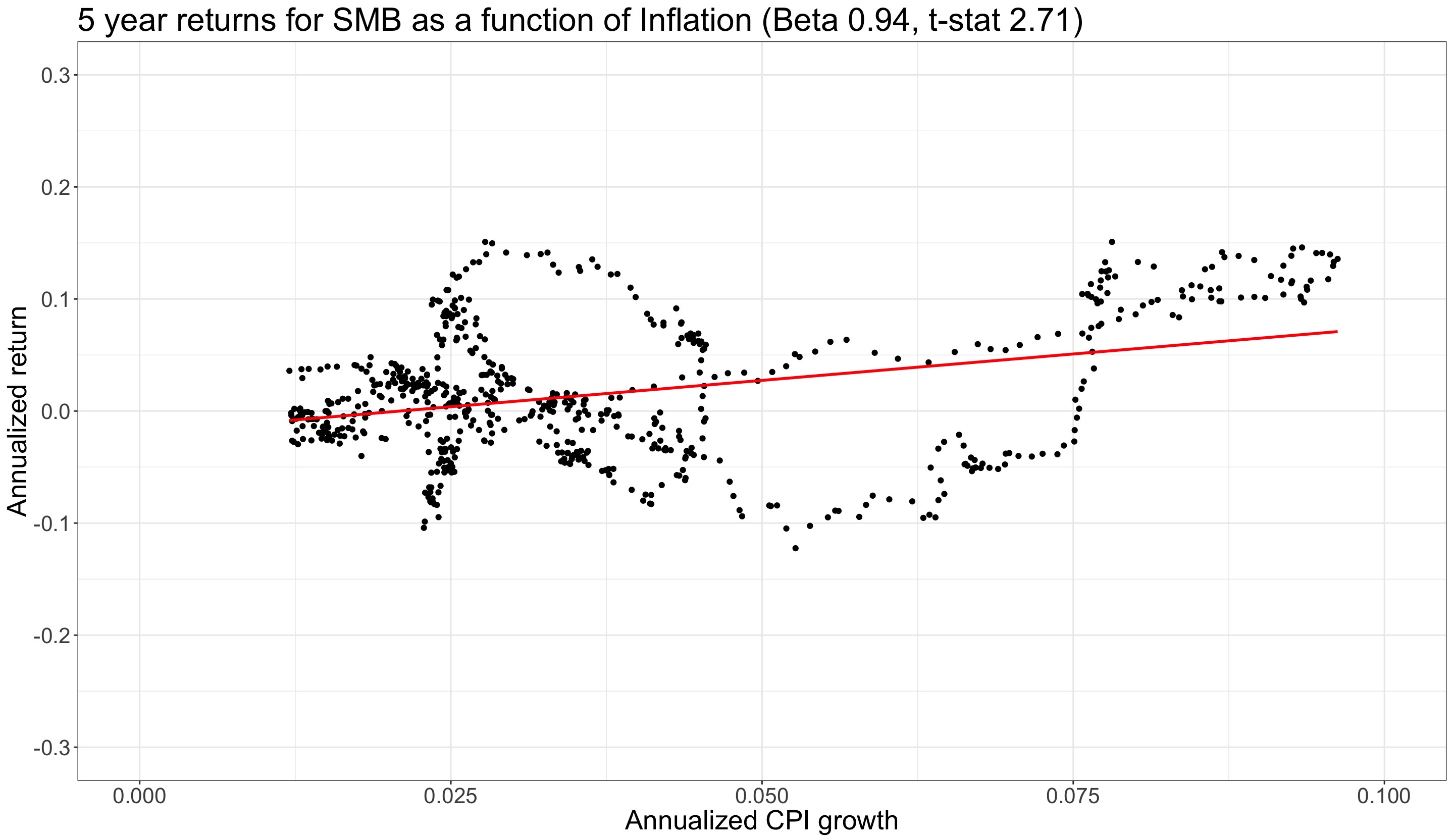

”Size factor” eller Small Minus Big (SMB) afspejler forskellen i afkast mellem små og store virksomheder.

SMB er, ligesom andre faktorer, en long-short portefølje og korrelerer derfor næsten ikke med markedet.

SMB har historisk set givet et bedre afkast under forhold med høj inflation end ved lav inflation.

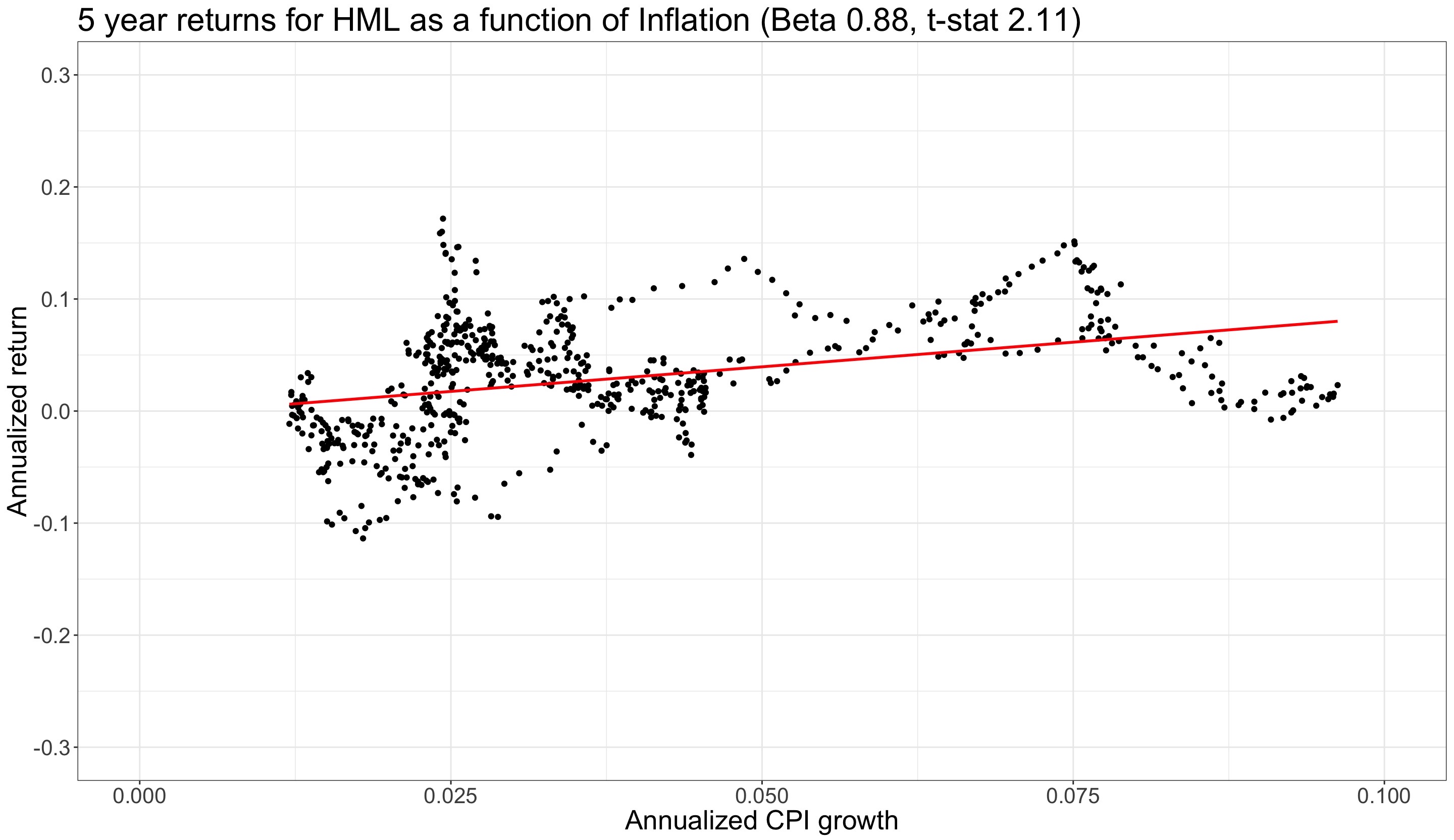

High (B/P) Minus Low (B/P) eller HML er ”value factor”.

Value-aktier har haft tendens til at klare sig bedre end vækstaktier, især i perioder med høj inflation.

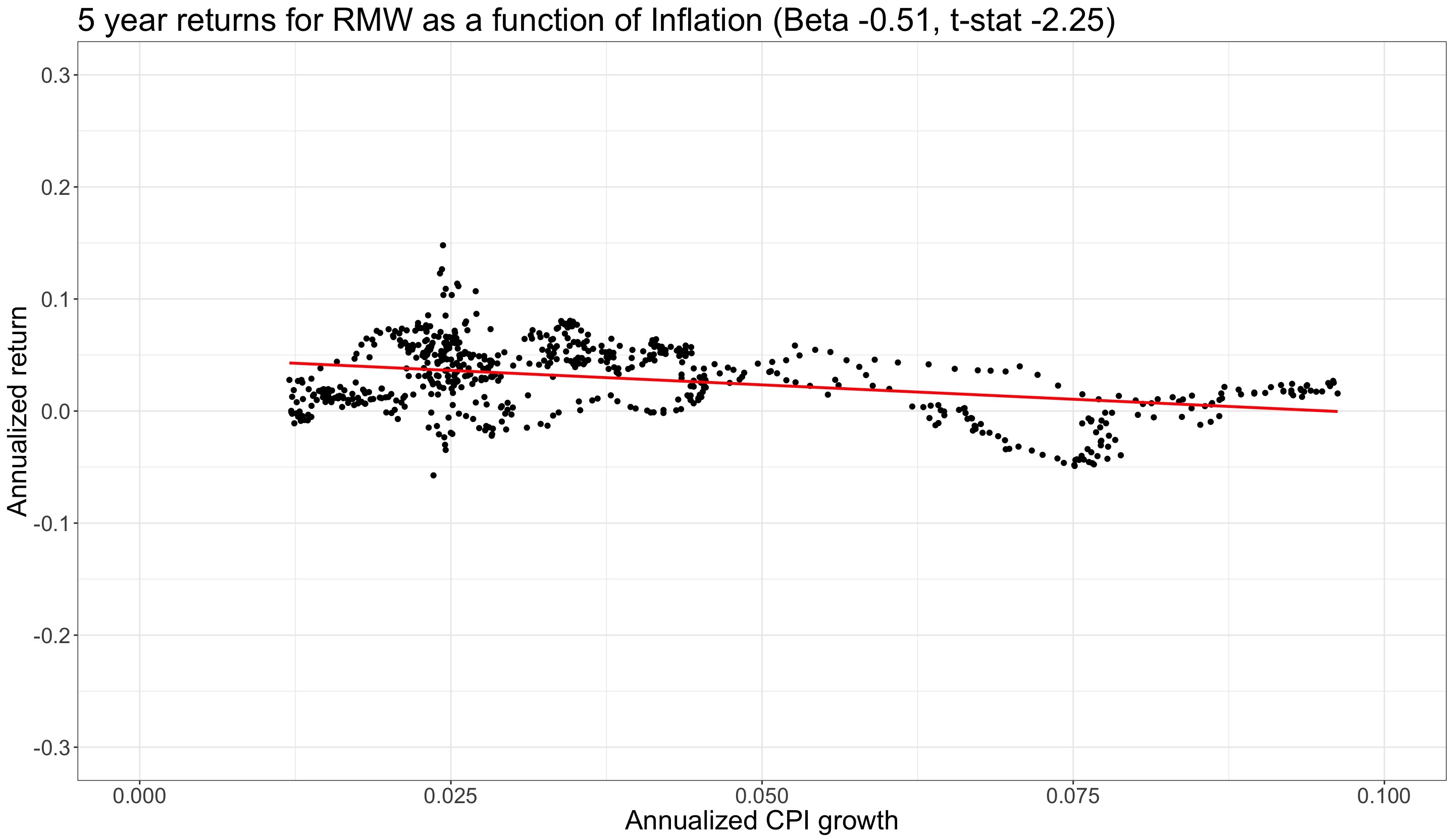

”Operating Profitability (OP) factor” Robust Minus Weak (RMW). OP defineres som ”Operating Income/Book”. ”Robust” er høj lønsomhed, ”Weak” er svag lønsomhed.

Måske overraskende forsvinder afkastfordelen for virksomheder med høj lønsomhed sammenlignet med virksomheder med svag lønsomhed, når inflationen stiger.

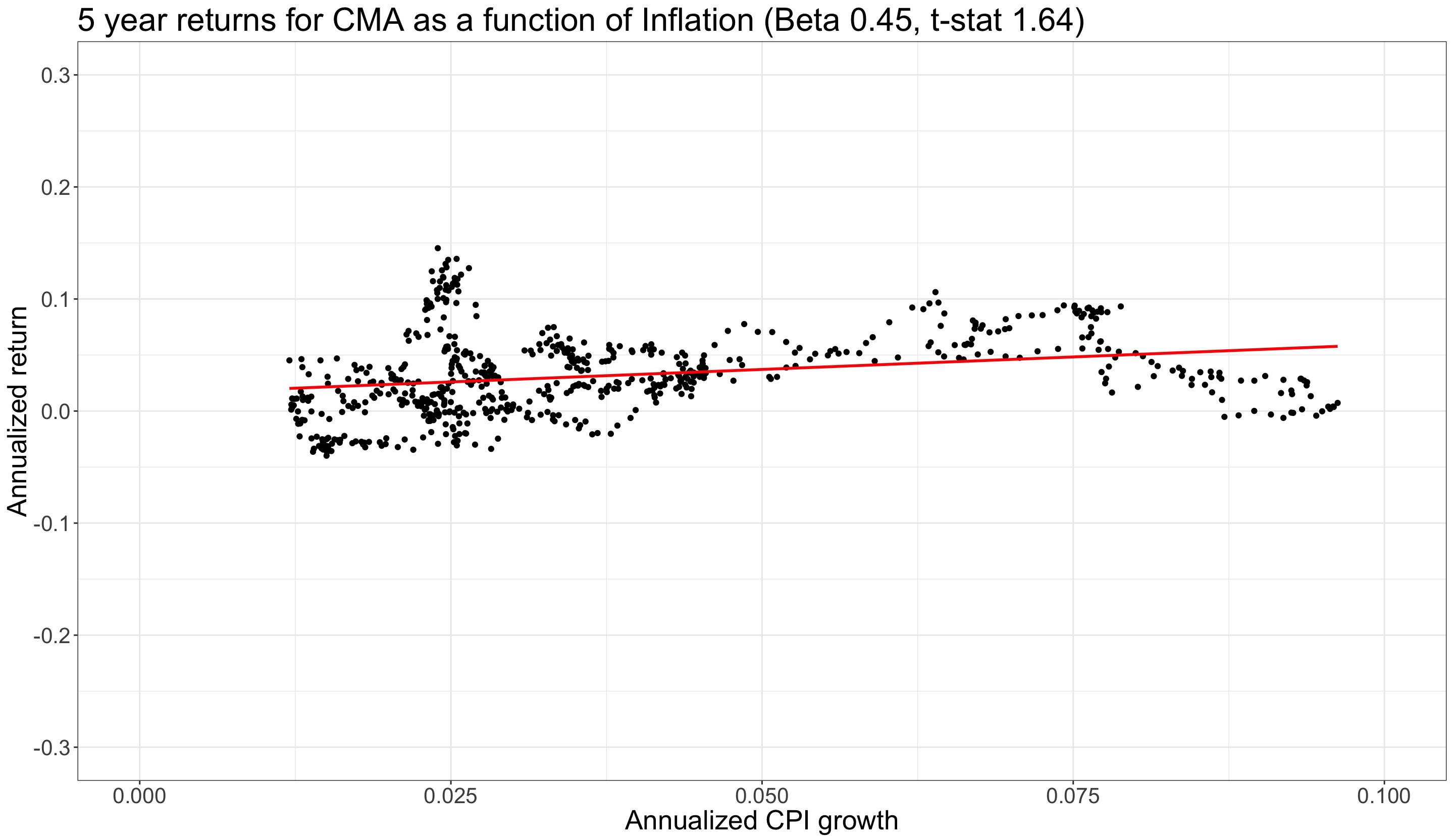

”Investment (INV) factor” Conservative Minus Aggressive (CMA). Forskellen i afkast mellem virksomheder, der investerer henholdsvis lidt og meget. INV = vækst i ”Total Assets”.

CMA korrelerer med ”Value factor” HML. CMAs afkast stiger også i takt med inflationen, men det er ikke statistisk signifikant.

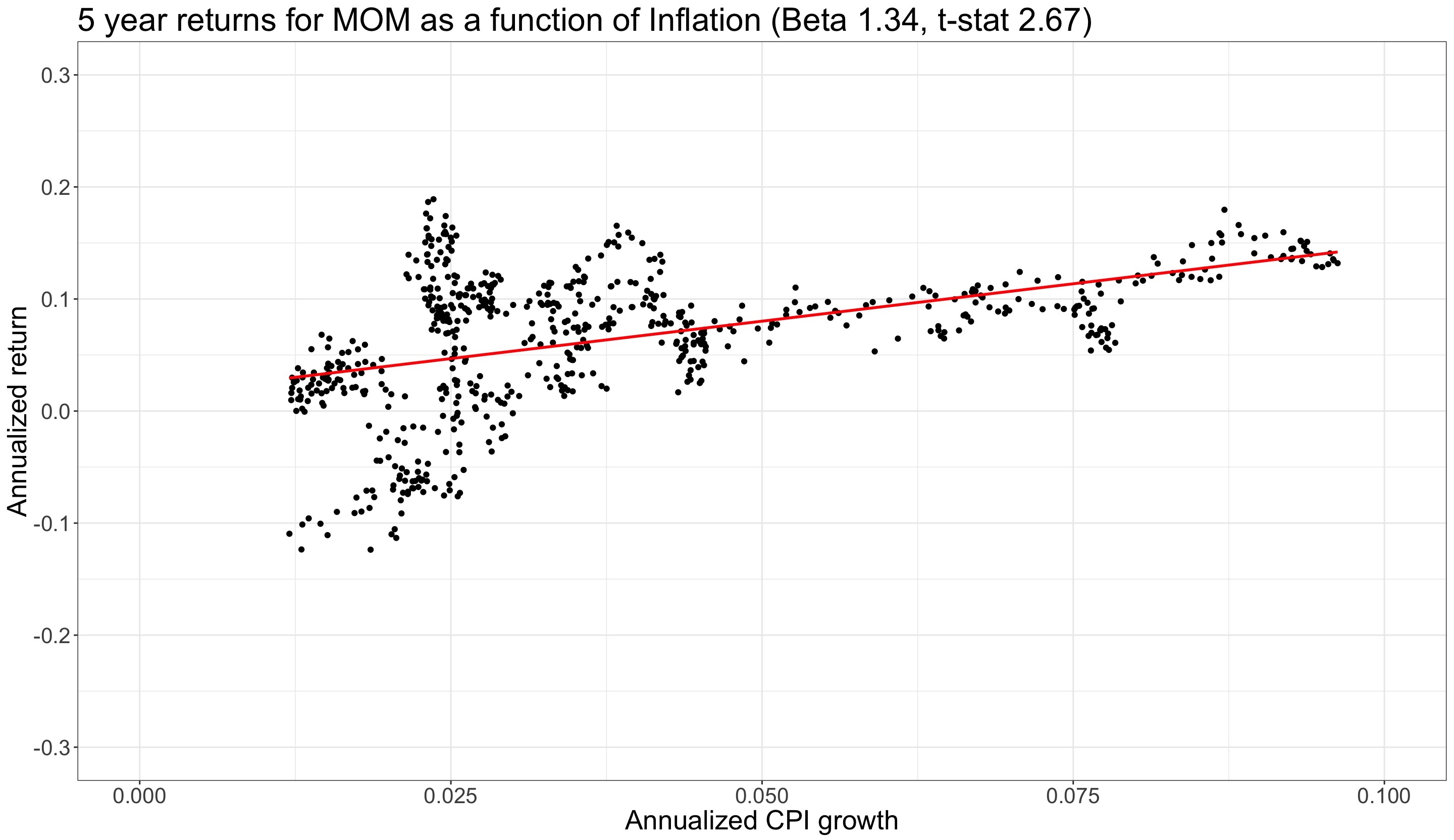

MOM eller ”Momentum Factor”, de aktier der har givet henholdsvis mest og mindst afkast i de foregående 12 måneder (eksklusive den seneste måned), er faktorernes ukronede konge, i hvert fald målt på papirafkast.

Det samme gælder for MOM-afkast i et miljø med høj inflation, hvor momentum har klaret sig fremragende.

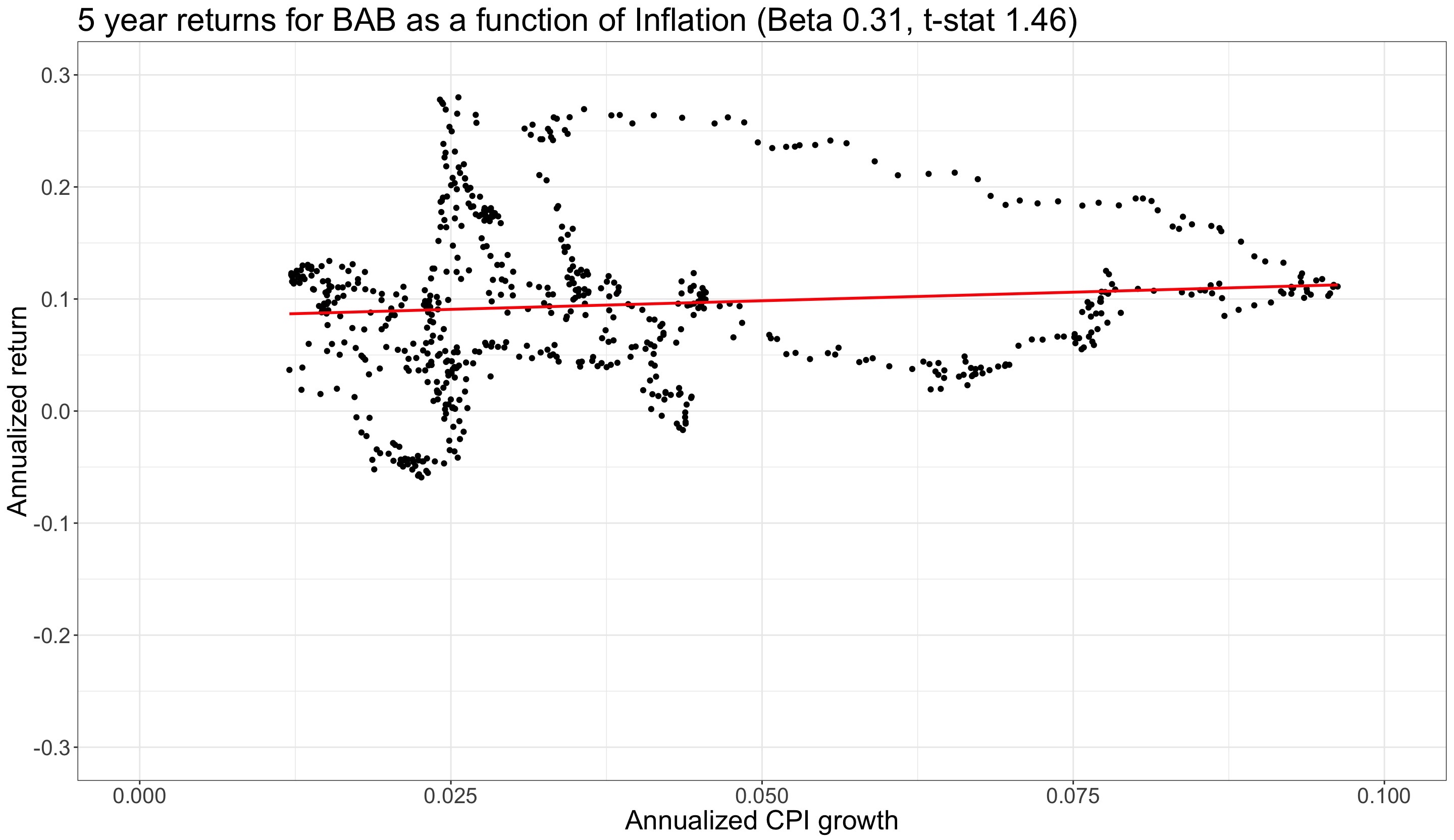

”Betting Against Beta (BAB) factor” køber (long) virksomheder med lav markeds-beta og sælger (short) virksomheder med høj markeds-beta (lav beta-afkast - høj beta-afkast).

BAB-faktoren er neutral i forhold til følsomhed over for inflation.

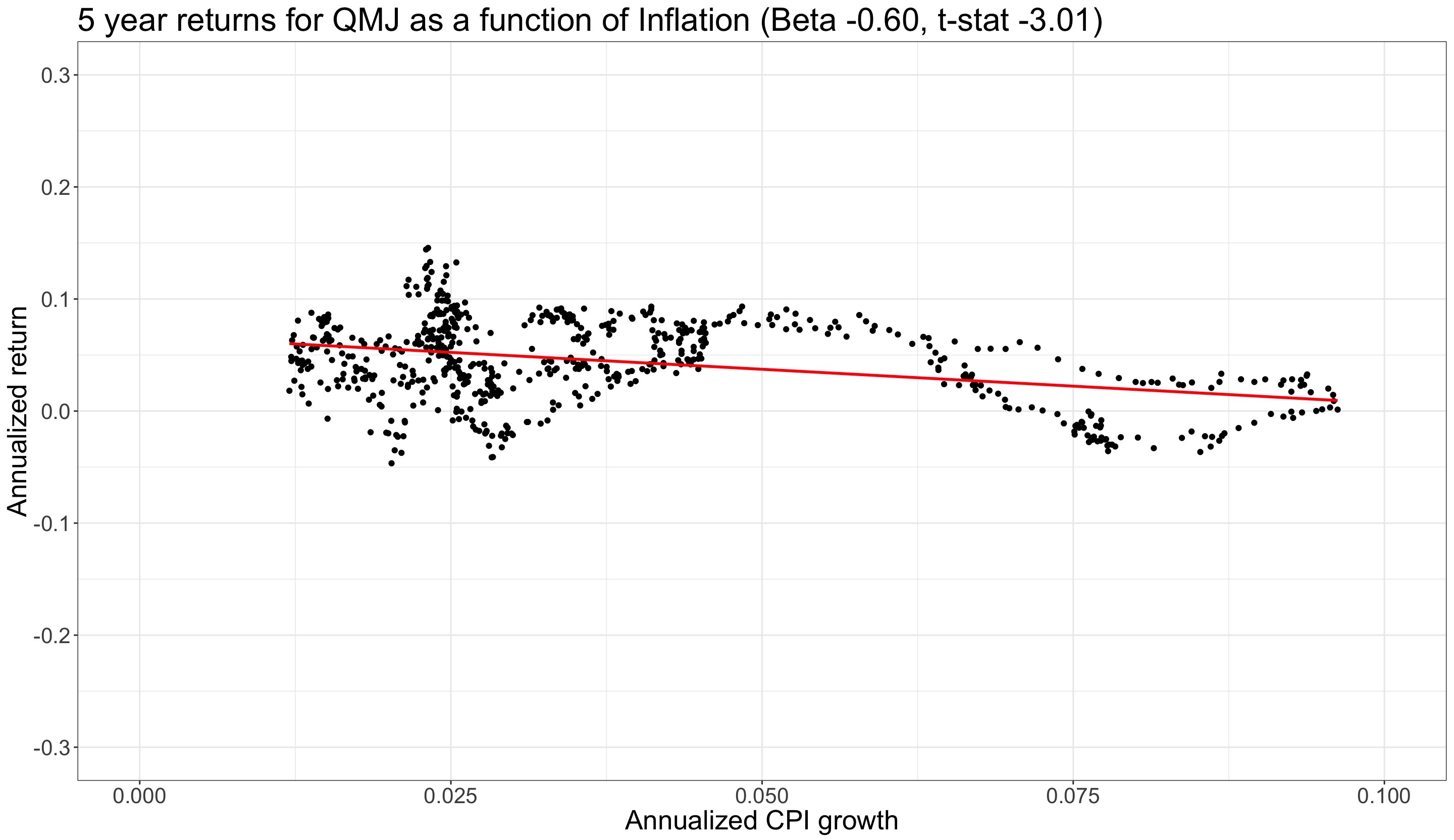

QMJ eller ”Quality Minus Junk factor” er en kvalitetsfaktor ligesom RMW.

QMJ-faktoren benytter flere kvalitetskriterier såsom lønsomhed, vækst i lønsomhed og volatilitet, lavt gældsniveau osv.

En væsentlig observation er, at styrken af denne kvalitetsfaktor også aftager i mødet med inflation.

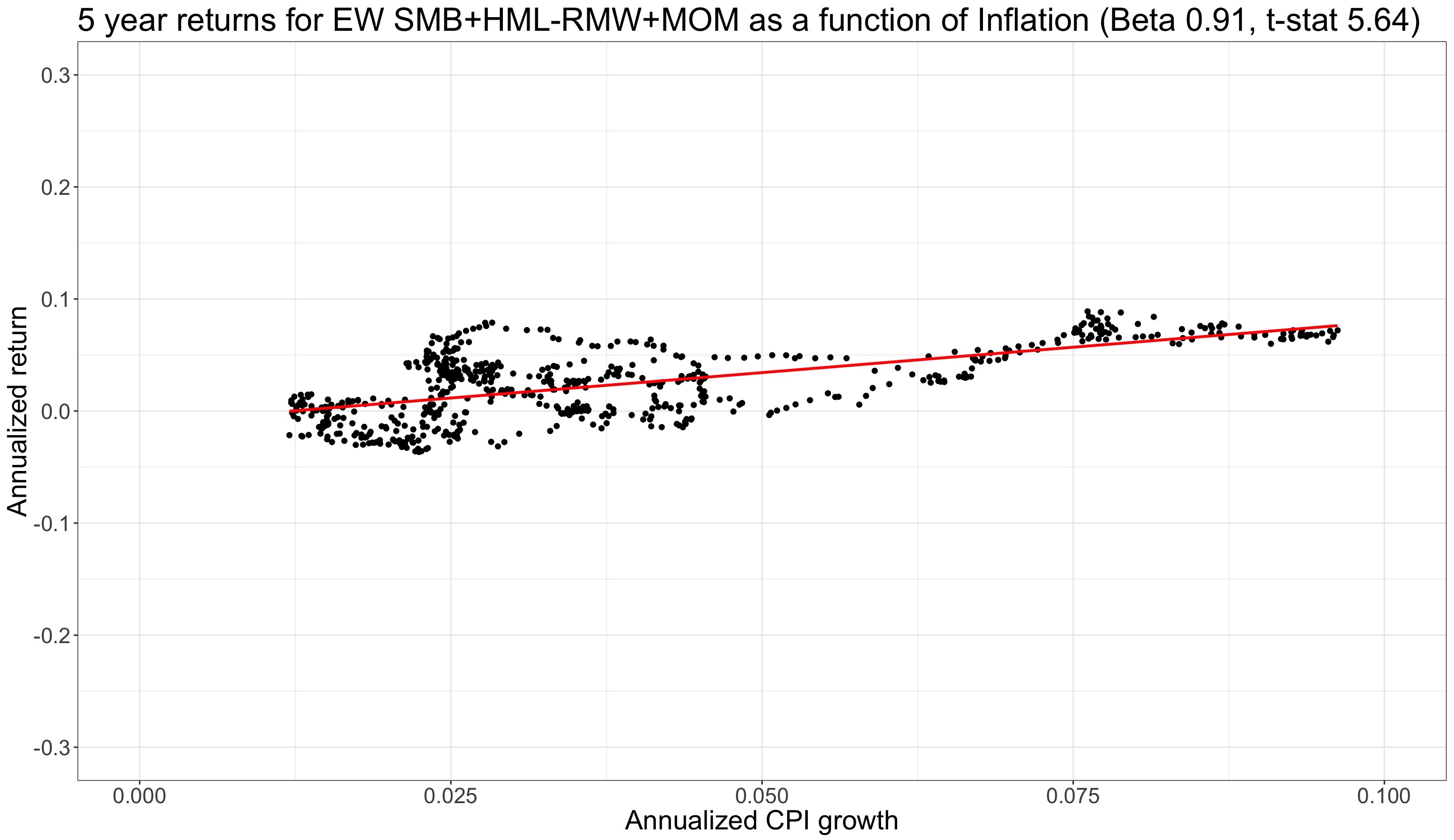

Vi sammensætter en ligevægtet portefølje af faktorer, hvis afkast stiger statistisk signifikant, når inflationen stiger. Vi vælger kun den ene af kvalitetsfaktorerne.

I porteføljen: small, value, ”unprofitability”, momentum. Unprofitability eller WMR = -RMW.

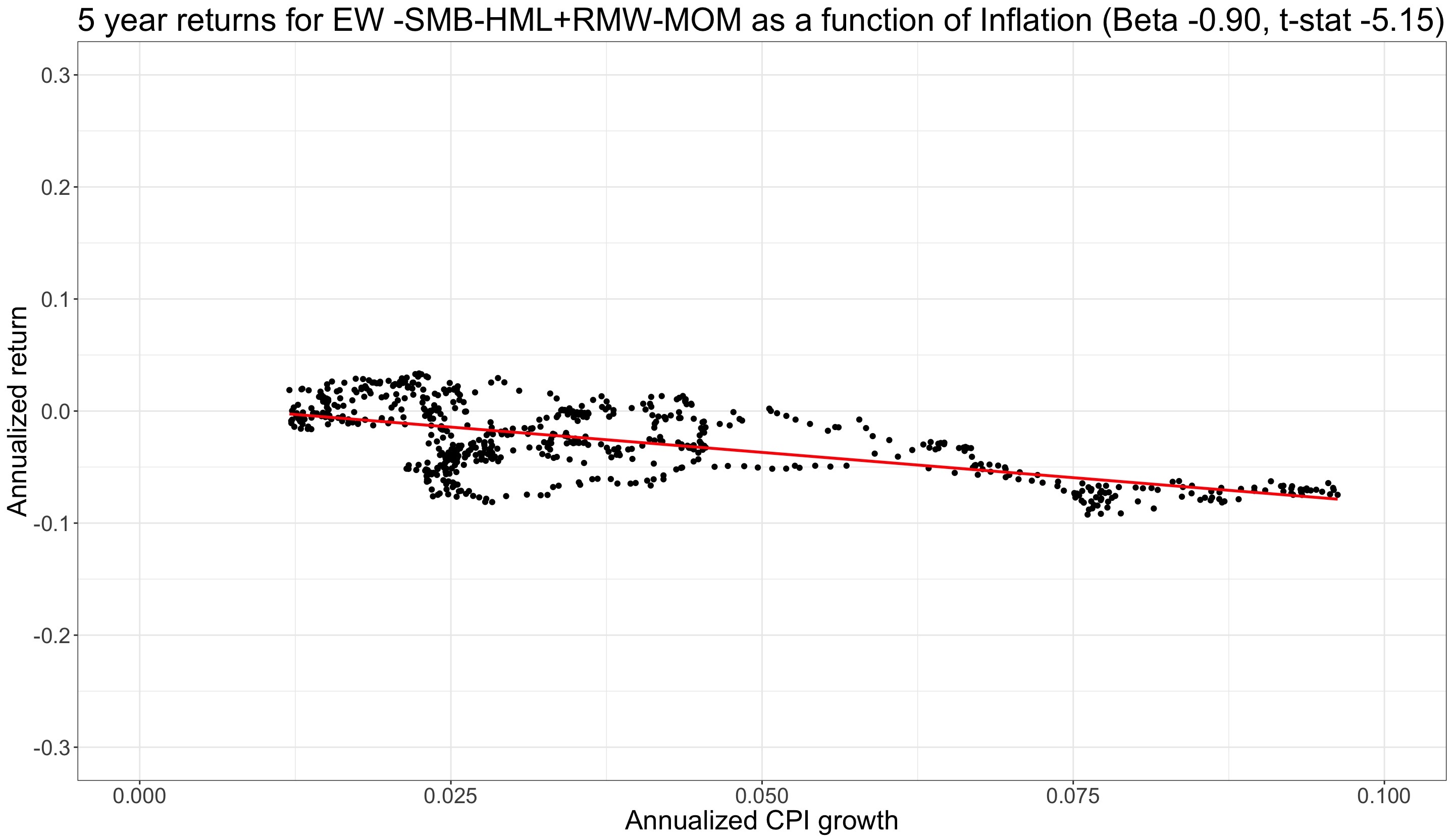

Og den samme portefølje omvendt, det vil sige big, growth, profitability, low momentum.

Resultatet er porteføljer, der reagerer stærkt som en funktion af inflationen.

I den seneste tid har især store, rentable vækstvirksomheder, der er faldet i pris, været et meget dårligt stilvalg under høj inflation.

Long-short faktorer modellerer stile. Normalt investerer man dog long-only, altså uden shorts.

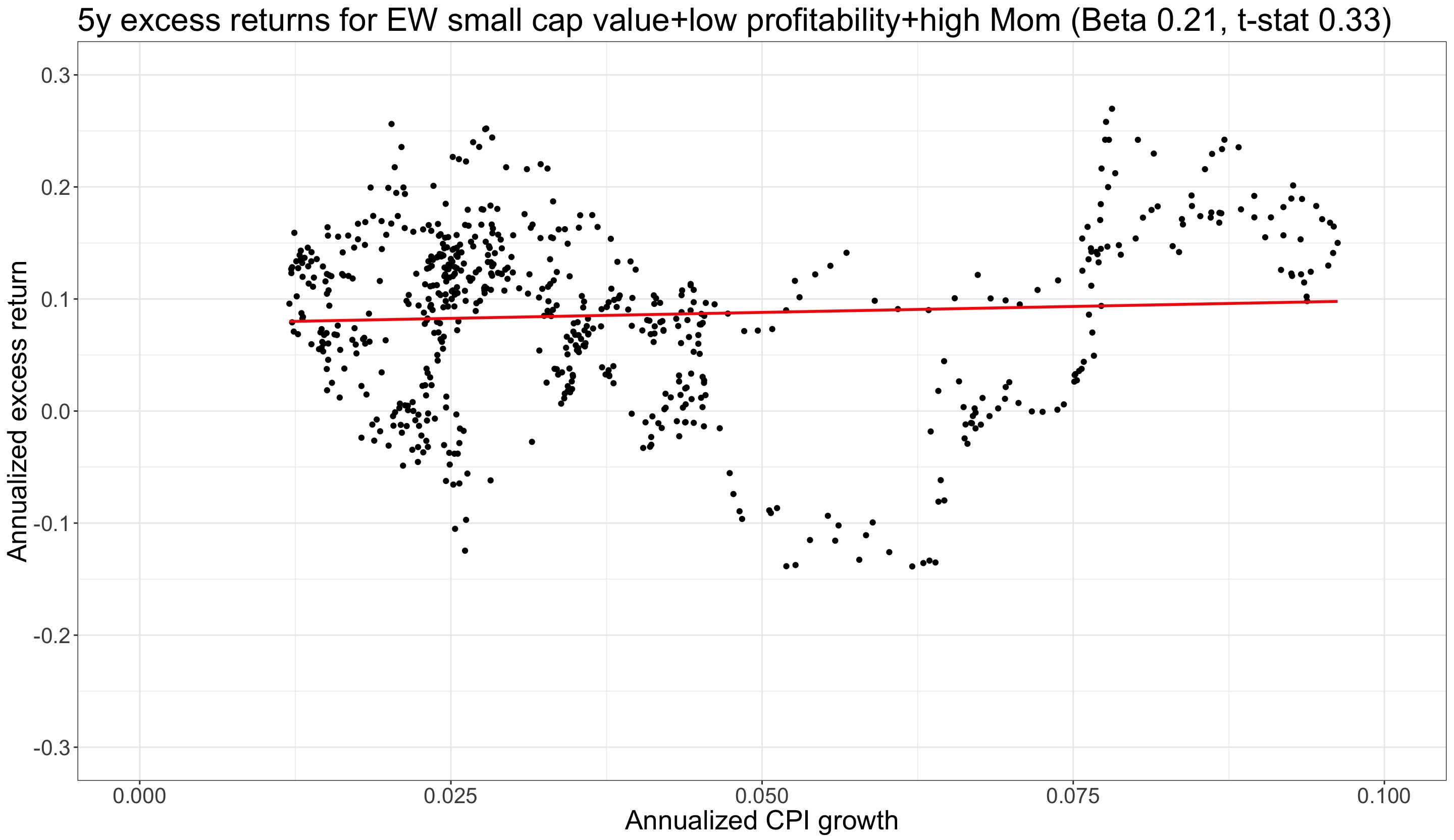

Vi tester en long-only value + low profitability + momentum portefølje bestående af små virksomheder: Markedets og stilernes modsatrettede inflationsfølsomheder kompenserer for hinanden.

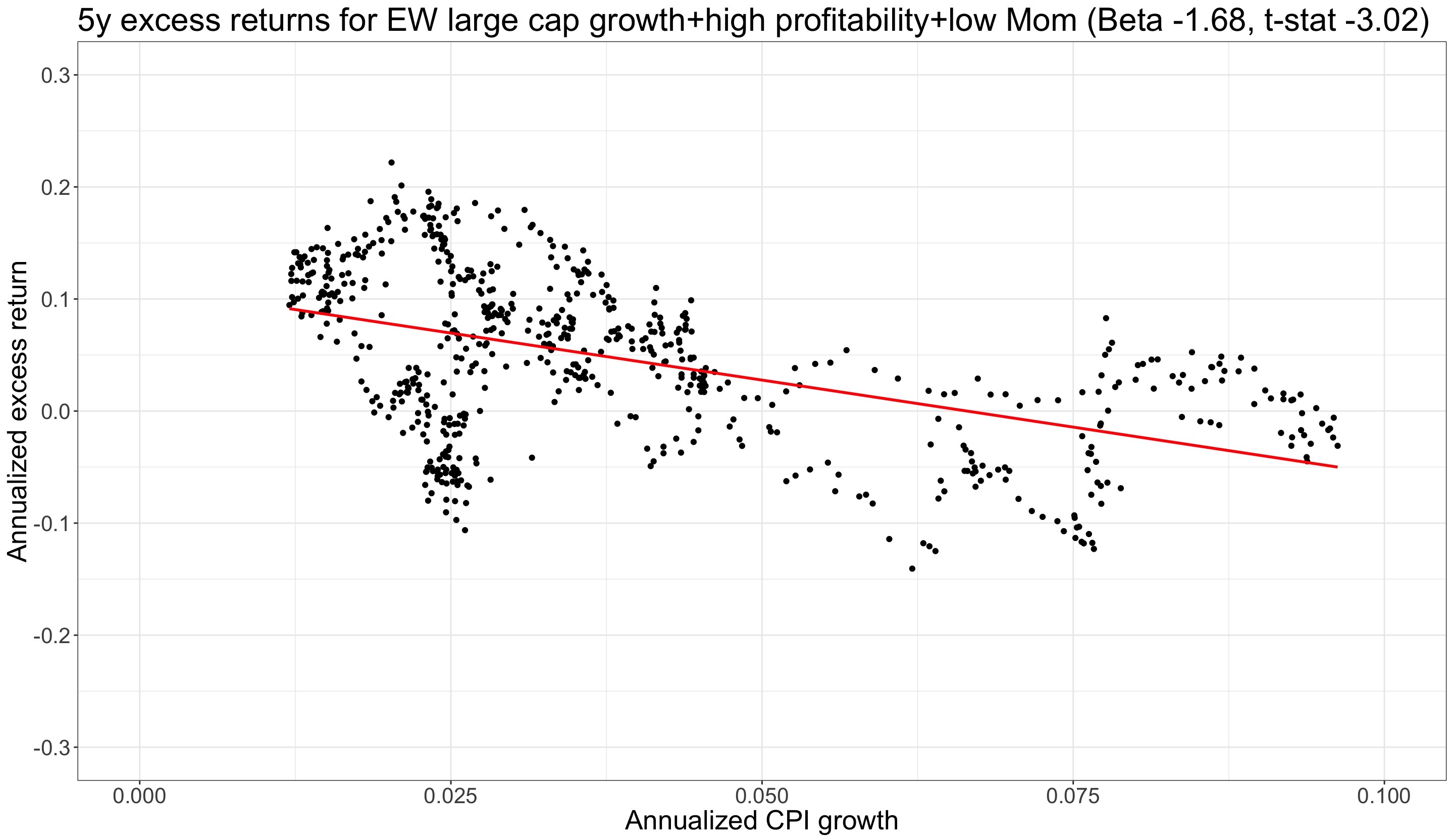

Derimod kombinerer en growth + profitability + low momentum portefølje bestående af store virksomheder markedets og stilernes negative inflationsfølsomhed til at være ekstremt negativ.

Dette har været stilen i perioder med lav inflation. Stigende inflation spiser afkastet hurtigt.

Det lyder ikke nødvendigvis fornuftigt at tilføje virksomheder med svag lønsomhed til porteføljen, så vi prøver en ren value + momentum portefølje bestående af små virksomheder.

Porteføljen er stadig neutral over for inflation, og dens afkast stiger, efter at de svagt rentable virksomheder er sorteret fra.

Opsummering:

- Afkastet på flere faktorer er følsomt over for inflation

- Store kvalitetsvækstvirksomheder med lavt momentum tolererer inflation dårligst

- I perioder med høj inflation er “kongen på bjerget”, som så ofte ellers, små value-aktier med højt momentum