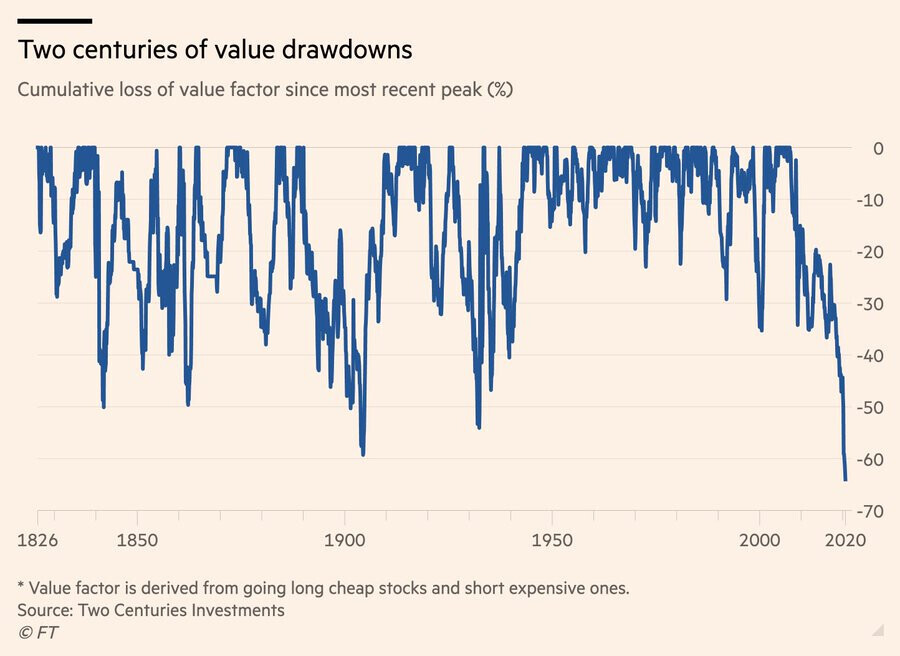

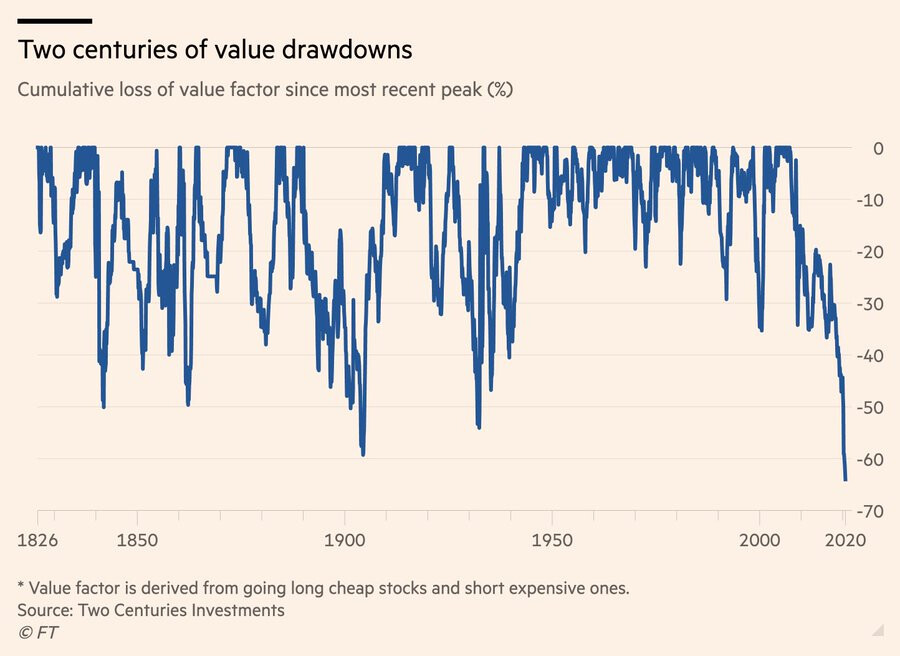

Det er velkendt, at værdiinvestorer har haft det svært de seneste år, og ifølge en nylig artikel i FT er den dårlige stime den længste i næsten 200 år.

I foråret skrev FT-journalisten Robin Wigglesworth en længere artikel om værdiinvesteringens tørre periode. (han er også værd at følge på Twitter https://twitter.com/RobinWigg)

https://www.ft.com/content/00c722d6-760f-4871-a927-2c564fe17276

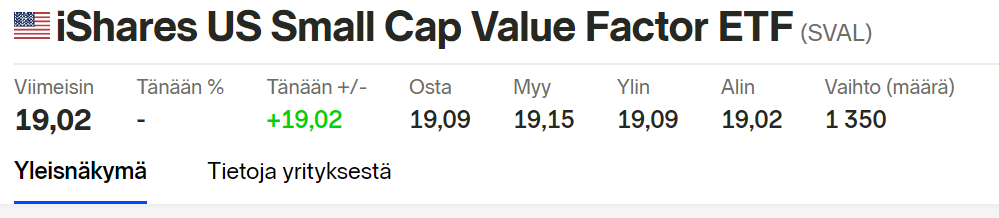

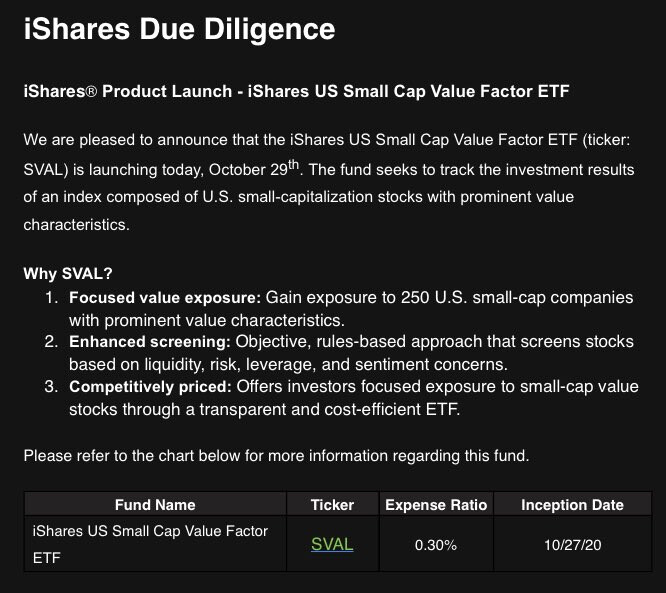

Af disse grunde kan iShares’ nye ETF betragtes som særligt interessant. En ETF, der investerer med Small Cap Value-temaet, blev lanceret i dag. I øjeblikket er temaet super “usexet”, men timingen kan vise sig at være genial. På et tidspunkt er bunden endelig nået, og nu begynder der at være tegn i luften.

Tidligere denne måned lukkede hedgefondeen AJO Partners, der specialiserer sig i værdiinvestering. I afslutningsbrevet skrev stifteren: “Vores beslutning om at lukke er et svar på markedskræfterne. Vi tror stadig, at værdiinvestering har en fremtid. Desværre vil fremtiden sandsynligvis ikke komme snart nok – for os,” skrev han i notatet.

En anden investeringslegende, Clifford Asness, kommenterede AJO’s lukning: “Makabert nok er alle, der kaster håndklædet i ringen, ofte et godt tegn… Men jeg vil ikke oversælge det som en timingindikator,” sagde han.

Kunne vendepunktet være lige om hjørnet?