Nu är det dags för en mycket intressant och efterlängtad börsnotering för mig som bostadsinvesterare! Jag upplever Sijoitusasunnot.com som en aktör för bostadsinvesterare som påminner lite om vad Inderes är för aktieinvesterare, även om de inte producerar lika mycket utbildningsmaterial och inte har en liknande community, men de har ändå en stor publik och en omfattande e-postlista med över 60 000 följare.

Sijoitusasunnot.coms huvudverksamhet är fastighetsutveckling, det vill säga de strävar efter att köpa hela flerbostadshus eller ett stort antal lägenheter, vilket gör att de får objekten med en rejäl mängdrabatt. Därefter genomförs nödvändiga större saneringar och renoveringar i huset och lägenheterna, varpå de säljs vidare till investerare via investerarlistan. Genom dotterbolaget Rajape Oy bedrivs saneringsverksamhet och fastighetsutveckling, samt fastighetsförmedling och uthyrningsverksamhet via Kauppa Käy LKV. Dessutom spelar den egna bostadsinvesteringsportföljen en viss roll, men jag har inga exakta siffror på dessa.

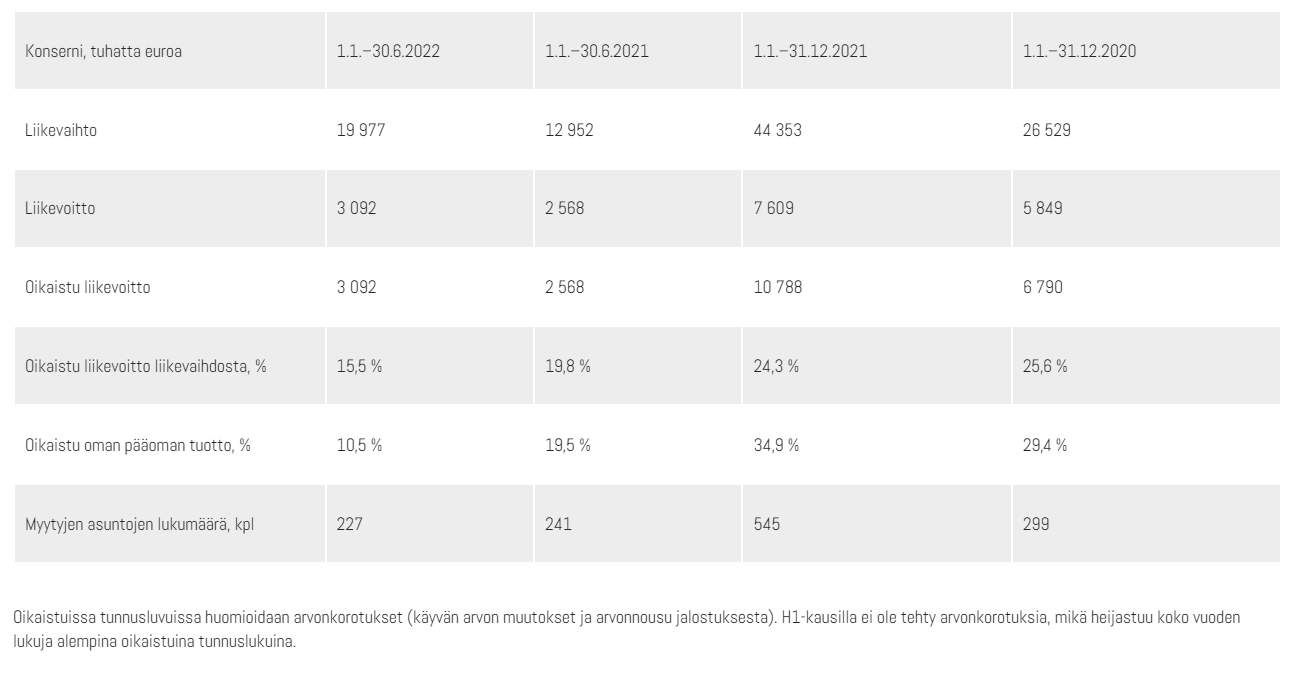

Under åren 2016–2021 har bolaget vuxit med i genomsnitt 75 % per år, MEN under extrem lönsamhet, då rörelsemarginalen (EBIT-%) alltid har legat över 20 %. Bolaget har fått ett gott rykte i bostadsinvesterarkretsar genom försäljning av bra investeringsobjekt. De säljer nästan alltid bostäderna under de faktiska snittpriserna i området, vilket gör att investeraren får det största värdet genom att köpa objektet av dem.

Bolaget har berättat att objekten som säljs alltid väljs ut så att de skulle fungera bra i deras egen portfölj för långsiktigt ägande om de inte blir sålda. Orsaker till varför objekten som köps av dem är bra: läge, vanligtvis väl sanerade och renoverade, ofta färdigt uthyrda, bra direktavkastning och viktigast av allt, under marknadspris – man hittar vanligtvis inget billigare på den öppna marknaden.

I verkligheten har deras goda rykte lett till en situation där lägenheterna ofta bokas redan under de första minuterna, och jag ser risken som ganska liten att de skulle bli sittande med åtminstone större partier av lägenheter själva.

Riskerna är säkert en stigande räntenivå och en allmän försvagning av det ekonomiska läget — har folk råd att köpa investeringsbostäder i samma utsträckning framöver, och kan köpbeslut skjutas upp på framtiden? Å andra sidan utökar nog även något större aktörer sina portföljer nästan alltid om det bara finns lämpliga objekt, och det finns det hos dem.

En utmaning på dagens marknad är säkert de stigande byggkostnaderna, som dock verkar vara på väg att lätta något.

En risk är densamma som för Inderes: om ryktet försämras och publiken försvinner, finns det inte mycket värde kvar i bolagets verksamhet. Så länge det fungerar, så fungerar det

Många kanske också undrar om inte flerbostadshusen tar slut om verksamheten bedrivs i stor skala. Svaret är nej. Bolaget verkar på den finska marknaden, men här finns enormt många flerbostadshus i dåligt skick och husen åldras hela tiden, vilket gör att det ständigt uppstår behov av saneringsobjekt.

Några saker som intresserar mig personligen, och som jag hoppas få höra mer om från bolaget:

-

Hur lyckas de köpa ett helt flerbostadshus? Om det finns flera ägare i husbolaget, hur får man alla att gå med på en försäljning, eller var hittar man parter som säljer hela huset direkt?

-

Att köpa ett helt flerbostadshus i dåligt skick ger säkert stora mängdrabatter, men var och hur skapas en så stor marginal när lägenheterna även efter sanering/renovering säljs under marknadspris? Detta har de lyckats upprepa med en helt otroligt bra marginal under en lång tid.

-

Bolaget är en ganska annorlunda aktör än andra, men hur utvecklas konkurrensen i branschen och hur påverkar det bolagets verksamhet?

-

Om jag minns rätt var antalet sålda lägenheter per år cirka 450–550. Vad blir kvar på sista raden i genomsnitt per såld lägenhet efter alla kostnader?

-

I vilket förhållande genererar bolagets alla affärsverksamheter omsättning och vinst?

Hoppas vi får till en bra diskussion om bolaget och att prislappen för noteringen hamnar rätt!