Siemens avknoppning har ägt rum och företagets energisida är mycket intressant med tanke på framtiden, så det borde finnas en egen tråd där diskussionen kan koncentreras kring företaget.

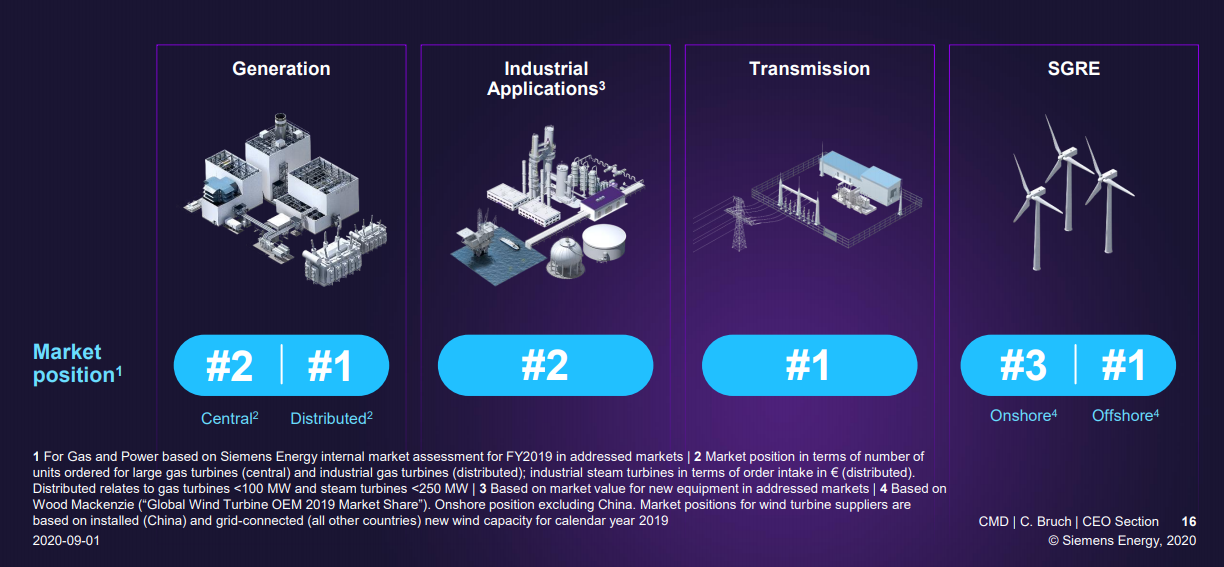

Siemens Energys verksamhetsområde omfattar gasturbiner, ångturbiner, generatorer, transformatorer och kompressorer, samt vindturbiner via Siemens Gamesa Renewable Energy SA, där de äger 67 %.

Kategorier snittade från hemsidan:

Detta Energy kommer att vara en direkt konkurrent till t.ex. General Electric och Mitsubishi Heavy Industries. Jag själv satsar på Siemens, eftersom jag arbetar i branschen och Siemens har varit mycket övertygande hittills.

Siemens AG har initialt knoppat av 55 % av Siemens Energy till aktieägarna men planerar att avsevärt minska sin återstående direkta andel på 35,1 % inom 12-18 månader efter noteringen. Siemens pensionsfond äger 9,9 % av Siemens Energy.

Siemens kommer att behålla en andel på cirka 25 % i Siemens Energy, sade en källa med insikt i ärendet, vilket ger dem makten att blockera oönskade övertagandeförsök. De skulle kunna behålla den blockerande minoriteten i minst fem år, sade källan.

Jag visste inte ens att Siemens var involverade i energibranschen, även om det inte borde vara en överraskning för en sådan gigant. Det gamla skämtet om Siemens-Neste-fusionen är inte längre ett så dåligt skämt

Berätta då som bakgrund, varför Siemens Energy är bättre än ovan nämnda företag? Är produkterna bättre, servicen/kompetensen av högre kvalitet, utrustningens effektivitet/produktivitet bättre, lönsamheten som företag bättre (kassaflöde, resultat, skuldsättning)?

{“content”:“Jag har inte hunnit jämföra Energys funfacts med konkurrerande företag ännu och jag har överhuvudtaget inte investerat i Siemens tidigare. Jag har främst märkt att Siemens kvalitet, arbete och engagemang har uppskattats länge i Europa.\nEn liten nackdel är förstås priset för kvaliteten – man kan få olika komponenter etc. betydligt billigare från Serbien, Tjeckien, Kina etc.\n\nFortfarande vet jag att t.ex. flera betydande företag inom branschen i Finland litar på Siemens kvalitet, och deras utrustning köps när man inte snålar och vet att man vill ha "det bästa". Jag kan tyvärr inte gå in på dessa saker i alltför stor detalj.”,“target_locale”:“sv”}

Det här är verkligen ett intressant objekt. Starkt i Europa och kan bli en stor vinnare i framtida investeringar inom grön energi. Dessutom tenderar det att finnas extra uppsida i dessa spin-offs under de första 12 månaderna.

Uppdatering: Nu verkar den också synas på Nordnet.

I någon artikel hänvisades det till sådana här värderingar:

–VALUATION: Berenberg estimates the enterprise value of the German energy company at around 19 billion euros ($22.15 billion), while Reuters reports consensus estimating the value at between EUR21 billion and EUR22 billion, according to a source close to the company–which would correspond to a share price of EUR28.90 to EUR30.28.

Varifrån har de dragit dessa värderingar?

Å andra sidan läste jag att den totala enheten förra året hade en EBITA på 1,3 miljarder euro, vilket med värderingen ovan skulle ge en EV/EBITA på cirka 23. Om jag förstod deras spin-off-material rätt var nettoresultatet förra året 282 miljoner euro, så med den värderingen skulle P/E-talet bli över 100? (och i år har de gjort stora förluster). Antingen är något fel med dessa siffror, eller så är värderingarna helt ute och cyklar.

Det här verkar åtminstone inte vara något köpcase vid en snabb titt.

Jag har försökt att tyda samma sak, därför låter jag åtminstone marknaden prissätta startnivåerna först.

Då får man åtminstone en nivå för stopparen, om inte annat. Annars är det ju bara lotto.

I sig motsvarar de andra värderingar för förnybar energi/vätteknologier. Inte för att det enligt mig finns någon logik i dem, men så länge momentumet är på deras sida.. Jag kommer inte att hoppa på tåget från dessa nivåer, men det är intressant att följa.

Som är typiskt för avknoppningar, dök kursen först kraftigt när folk skydde den nya aktien. Skillnaden mellan det lägsta och högsta priset var nästan 20 %. Synd att jag borde ha varit igång 20 minuter efter start, men aktien syntes inte på Nordnet.

Siemens och dess pensionsfond säljer totalt ca 20% inom ett år, så den förmodade undervärderingen av företaget kommer kanske inte att lösas omedelbart.

Har många gått med i detta? Jag själv blev kvar i startblocken och nu verkar accelerationen vara så långt framskriden att jag nog får vänta på nästa start.

Jag vet inte hur det är med er andra, men jag vågade inte låta bli att gå in – till en början med småpengar förstås. Dessutom är detta, enligt min erfarenhet, ett säkert sätt att få kursen att falla mot mer attraktiva tankningspriser

Värderingen kan vara stram med nuvarande nyckeltal, men ryktet, bredden på produktportföljen (med tanke på Gamesa-ägandet) och strategins konservativitet (företaget föraktar inte övergångslösningar) påverkade mitt beslut. Jag har ännu inte lyckats klura ut när vätgasekonomin slutgiltigt kommer att slå igenom och var i vätgasvärdekedjan de bästa pengarna kommer att tjänas. Jag tror att SE inte är den allra mest riskfyllda aktien i denna omvandling, men den erbjuder ändå uppsida på längre sikt.

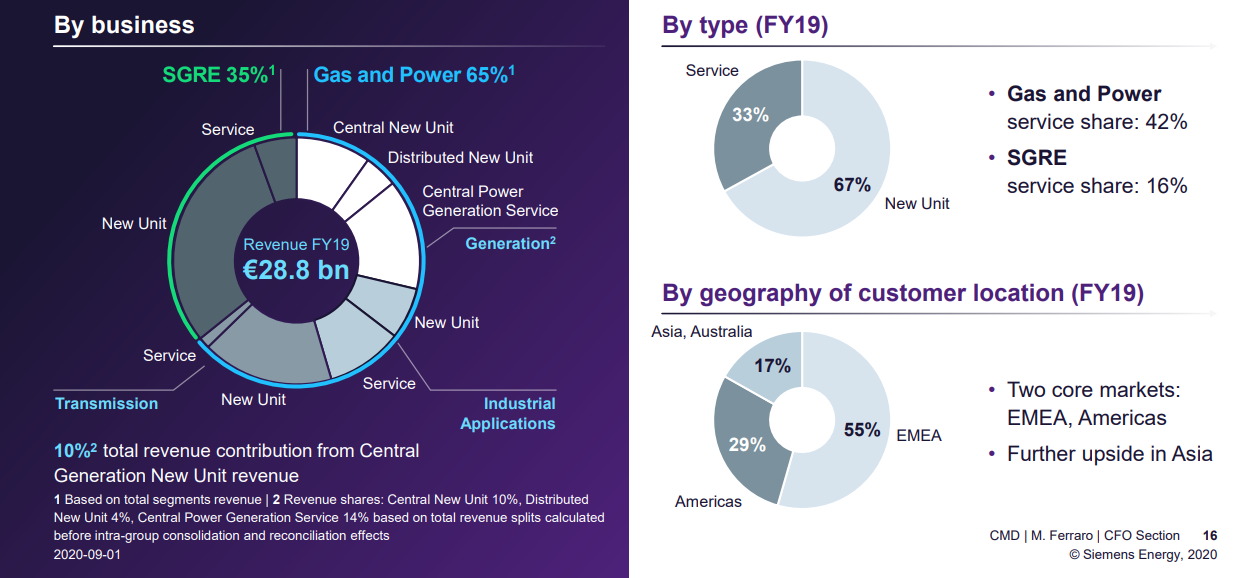

Siemens Energys första resultatpresentation som självständigt företag har ännu inte diskuterats här. Jag tyckte att siffrorna var något lovande.

Gas & Powers nedskrivningar drog förvisso ner 2020 års resultat till en ful förlust. Man får hoppas att det rör sig om en engångsförlust som rensar bort föråldrade utlöpare från portföljen. Fortsättningen beror till stor del på om det kommer betydande mängder av dessa. Orderboken verkar vara i ordning.

Jag har bekantat mig ganska ytligt med det här företaget när jag köpte min första position. Det är ganska hemskt att läsa, men man borde förstå företagets interna dynamik bättre. Stora reservationer för nästa år på grund av covid, men kanske har man inte tagit ställning till vaccinationssidan i det (vilket är förståeligt). Kursen verkar inte ta stryk, så kanske siffrorna fanns i prognoserna. Har det kommit några analytikerbedömningar om det här företaget, jag har inte sett några?

Det verkar som om Mandatums portfölj säger att nio analytiker följer den. Åtta köper och en behåller. Högst 29 euro och lägst 25. Medelvärde 27,22 euro (12 månader) starkt köp.