Jag tycker det är dags att skapa en sektion med temat massa. Jag köpte Stora i höstas, och även om aktien har varit i en liten nedgång under min korta ägarperiod, är jag ändå entusiastisk över vad man kan tillverka av massa i framtiden samt företagens strategiska förmåga att förnya sig. Fri diskussion om ämnet ur ett investeringsperspektiv. För mig är Stora i den långa portföljen.

7 gillningar

Det här tycker jag är en väldigt inspirerande artikel om massa och dess potential. (För prenumeranter, men jag tycker det är värt att logga in, eftersom man får två veckor gratis och kan läsa hela artikeln).

7 gillningar

Jag har över 50 % av min portfölj i skog, med huvudfokus på UPM, sedan Stora, Ahlström och MetsäBoard. Köpt billigt men i år har det varit tufft och de är inga större utdelningsaktier. Ändå ser jag att potentialen bara är på väg.

3 gillningar

Html

1 gillning

Vad?

1 gillning

Sulapac ![]() Stora!

Stora!

Även om jag traditionellt sett inte har använt Iltalehti som källa för investeringsinformation, var detta värt att dela, eftersom det visar att träbaserade förpackningar vinner marknadsandelar i exponentiell takt. Kosmetikmarknaden enbart i Finland är 2 miljarder (även om innehållet i burken förstås är det dyraste).

4 gillningar

Antti är något mer positiv nu till Metsä Board, efter att värderingsnivån har sjunkit betydligt. Antti kommenterar bolaget som ett investeringsobjekt i videon.

Om du är intresserad av skogsbolag i allmänhet, lyssna på den här podden inderesPodi jakso 9: Mitkä tekijät ohjaavat metsäyhtiöiden liiketoimintaa? - Inderes

3 gillningar

Det har oftast varit lönsamt att hålla med dem som är mest insatta i företagets angelägenheter

1 gillning

Metsä Board sänker sin prognos. På denna grund har kursen, som har kommit ner, varit helt befogad.

1 gillning

Är dessa UPM-ledningsköp privata köp eller någon form av bonusar från företaget?

1 gillning

Joo, jag tycker de ser ut som rätt köp.

Visst, de där killarna är rika, så det är väl inget helt vansinnigt.

Miljonintäkter varje år, alltså en lottovinst varje år… sjukt.

1 gillning

![]()

Låt oss utnyttja dessa öppna finska skatteuppgifter ![]()

En snabb uträkning ger 5M - 2,5M = 2,5 miljoner och från det köper man aktier för 450k € i företaget → med ca 18% efter skatt. Naturligtvis är allt relativt med dessa inkomstnivåer.. 20K UPM-aktier → med Inderes prognos för 2018 ger det redan 27K € i utdelning.

Och ja, de har “Skin in the game” för att citera Restamax roast. Hur många andra företagsledningar har samma skala?

2 gillningar

EU:s plaststrategi gick framåt, detta borde vara positiva nyheter för skogssektorn som kan erbjuda ersättningsalternativ. Det återstår att se om resten av världen senare kommer att följa exemplet.

Låt oss hoppas att det gröna guldet tar ett nackgrepp på det svarta guldet ![]()

2 gillningar

En intressant och mycket välbehövlig förvandling pågår, åtminstone ur ett miljöperspektiv.

Så vitt jag förstår – åtminstone i detta skede – producerar bioraffinaderier huvudsakligen råvaror för andra industrier, och enligt Jord- och skogsbruksministeriets lista finns det ganska många av dessa industrier, och spektrumet utvidgas ständigt. Så i den meningen är det inte nödvändigtvis direkta konkurrenter till alla traditionella aktörer, åtminstone inte omedelbart. Till exempel åker en lastbil med ättika från Kotka till en parfymfabrik i Frankrike en gång i veckan. Detta är en biprodukt som helt och hållet uppstår i kokprocessen för cellulosa. Det är positivt om denna sektor driver traditionella aktörer i en grönare riktning.

Det kan vara så att kartong förblir “eko” länge, eftersom alla nu vaknar upp till plastproblemet och det måste lösas snabbt. Kartong har inte samma monstruösa stämpel som plast, och förnyelse sker oftast först när det är absolut nödvändigt, det vill säga genom en kris. Det är dock viktigt att ta hand om skogarna och man kan eller bör inte kalhugga allt, och där är återigen återvinning avgörande. Återvinning är fortfarande under utveckling. Man måste vara orolig för skogarna, eftersom även i Finland har vissa viktiga nedbrytarsvampar redan försvunnit enbart för att skogarna avverkas och sköts för mycket, och träden inte får åldras, och skogens egen kretslopp inte förverkligas.

Men expertis behövs, så kanske @Verneri_Pulkkinen skulle kunna tagga någon Inderes cellulosaexpert här för att kommentera. ![]()

6 gillningar

Fint ämne, jag ska försöka svara så gott jag kan, även om min tekniska förståelse för finesserna med träfibrer/molekyler är mycket begränsad.

“Skulle någon klokare person kunna svara på hur ni ser på skogssektorns nya affärsmöjligheter?”

I princip är möjligheterna enorma, eftersom man kan göra allt av trä som man kan göra av olja. De praktiska begränsningarna är kostnader (produktion/investering) och förmodligen också en rad tekniska frågor. När man investerar i skogsbolag är det dock bra att förstå att merparten av bolagens omsättning om 10 år kommer från samma produkter som i år. Att utveckla och kommersialisera nya produkter är en långsiktig process, men det är mycket bra att bygga en hållbar verksamhet på lång sikt baserat på förnybara och återvinningsbara råvaror, och möjligheten bör utnyttjas. Särskilt Stora Enso har varit aktiv de senaste åren och de ekonomiska satsningarna på forskning och produktutveckling har varit betydande även internationellt sett i branschen. På CMD visade företaget också de första lovande ekonomiska resultaten från de senaste årens satsningar (bl.a. biokomposit, lignin).

“Skogssektorn har nu börjat investera i bioraffinaderier. Ett stort problem med förnybara biodrivmedel verkar vara tillgången på råvaror. Här borde åtminstone enligt min mening skogsbolagen ha en liten konkurrensfördel när de hanterar avfallsströmmar från trä.”

Biodiesel är en nischprodukt och biodiesel gjord av trä är en nisch inom en nisch. Med tanke på råvarubasen och skalan på bränslekonsumtionen kommer biodiesel gjord av trä sannolikt inte att bli en särskilt betydande skalprodukt. UPM tillverkar biodiesel av tallolja (biprodukt från barrcellulosaproduktion) i Villmanstrand, men på grund av begränsningar i tillgången på tallolja (tallolja konkurrerar också med andra industrisektorer) kommer förmodligen inte många sådana fabriker att rymmas i världen. Biodieselfabriker baserade på förgasningsteknik har varit planerade, men den ekonomiska genomförbarheten av processen är fortfarande ett frågetecken. Politiska risker är också betydande i branschen, vilket talar för försiktighet när man söker tillväxt.

“UPM har också informerat om biokemikalier. Vet någon om det finns en möjlighet att konkurrera med traditionella aktörer och om kemiindustrin överhuvudtaget strävar efter att bli av med fossilt kol?”

Med biokemikalier skulle UPM sannolikt utmana den traditionella kemiindustrin. Tack vare kontrollen över råvarans egenskaper skulle företaget också kunna ha en fördel när det gäller att utmana starka traditionella kemispelare. Projektet är dock fortfarande i ett mycket tidigt skede och detaljer har inte presenterats, så en mer noggrann bedömning är svår.

“Skogsbolagen har också kraftverk, kommer el producerad med biomassa att bli mer lönsam om kolkraftverk förbjuds och stängs ner inom en snar framtid?”

Kraftverkens (inklusive överskottsenergin från cellulosafabriker) lönsamhet beror på elpriset, som bestäms av efterfrågan och utbud (inklusive marginalproduktionskostnader). Generellt sett skulle ett storskaligt avskaffande av kol öka elpriset i Europa (effekten på Norden beror delvis på utvecklingen av överföringsförbindelser). Å andra sidan är det viktigt att komma ihåg på koncernnivå att ett högre elpris skulle öka produktionskostnaderna för många andra produkter från skogsbolagen. Enligt minnet är våra skogsbolags energibalanser på koncernnivå ganska neutrala eller lätt underskott, så en direkt nettovinst (dynamiska effekter är mer komplexa) från ett högre elpris skulle sannolikt inte uppstå.

“Slutligen hör jag ofta att det skulle vara bra om cellulosabaserade produkter kunde ersätta alla plastförpackningar, men hur länge kommer kartongförpackningar att betraktas som miljövänliga? Alla har säkert märkt att kartong i vissa situationer används lite väl mycket. En onödig förpackning är tyvärr förmodligen alltid en onödig förpackning oavsett vad den är gjord av.”

Helt rätt, överpackning är onödigt och det finns säkert mycket att effektivisera inom detta område. Jag har själv ibland undrat hur det kan vara möjligt att när man beställer 3 produkter från en tysk webbutik, så får man hem 4-5 wellpapplådor (visserligen av billigast möjliga kvalitet, dyrare kartonger av högre kvalitet används betydligt sparsammare). Syftet med förpackningar är dock 1) att skydda produkten 2) att effektivisera logistiken 3) att fungera som marknadsföringsstöd. I den överskådliga framtiden kommer hela kombinationen knappast att digitaliseras och förnybar, återanvändbar och återvinningsbar kartong (samma fiber kan i praktiken användas för att göra en förpackning cirka 6-8 gånger genom återvinning och slutligen förbränns den förlorade fibern som energi) är ofta den minst dåliga lösningen ur miljösynpunkt. Kartong kommer dock inte att ersätta all plast i något scenario, utan plast kommer också att ha sin plats i framtiden.

8 gillningar

Det vore intressant att höra Inderes kommentar till detta: Kassavirta-analyysi yllättää: UPM onkin halvempi kuin Stora Enso? | Kauppalehti

Särskilt när Inderes rekommendation är Öka för Stora och Minska för UPM ![]()

Har Stora granskats utifrån alltför ensidiga nyckeltal?

1 gillning

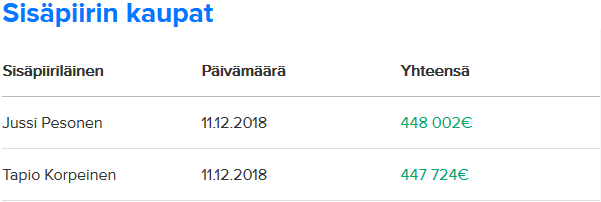

Jag kollade in UPM-ägandet för en stund sedan, lade märke till:

![]()

![]()

![]()

![]()

![]()

![]()

Säljare inkluderar:

![]()

![]()

![]()

2 gillningar

“Det skulle vara intressant att höra Inderes kommentarer om detta”

Kassaflöden nämns generellt sett för lite, men det är inte heller en universallösning. Ofta fluktuerar kassaflödet (även mer än resultatet, vilket gör det svårt att dra slutsatser. Det är viktigt att, enligt mig, se till att resultatet och kassaflödet berättar samma historia, åtminstone på medellång och lång sikt.

I Kauppalejden-artikeln var det inte särskilt preciserat vilka siffror som diskuterades. Slutsatsen verkar dock vara korrekt: på kort sikt är UPM betydligt billigare än Stora Enso, baserat på kassaflöde. Detta beror bland annat på Stora Ensos betydligt högre investeringar jämfört med UPM, dess känsligare tendens att binda mer rörelsekapital på kort sikt (Stora Ensos omsättning växer snabbare) och UPM:s bättre lönsamhet (UPM är i toppform, medan Stora Ensos stora kartongmaskininvestering i Kina fortfarande är långt ifrån sin potential). UPM har också betydligt lägre räntekostnader än Stora Enso på grund av den lägre skuldmängden (motsvarande är kapitalanvändningen för närvarande mindre effektiv). Redan på några års sikt kan värderingen som indikeras av kassaflödesmultiplar förändras avsevärt, när Stora Enso får sina egna investeringar att generera intäkter och UPM investerar 2 miljarder i nytt kapital (+rörelsekapital) i cellulosafabriken i Uruguay. I praktiken är det alltså på grund av mycket olika kassaflödescykler som det också är mycket motiverat att jämföra resultaten.

3 gillningar