Svenske SCA, eller Svenska Cellulosa Aktiebolag, hæver priserne på sin nåletræsmasse i Europa. Skal man som en stædig gammel stub begynde at tro på, at der rent faktisk er tegn på bedring i ![]() -markedet?

-markedet?

24 Synes om

Se dér, over 6 % mere.

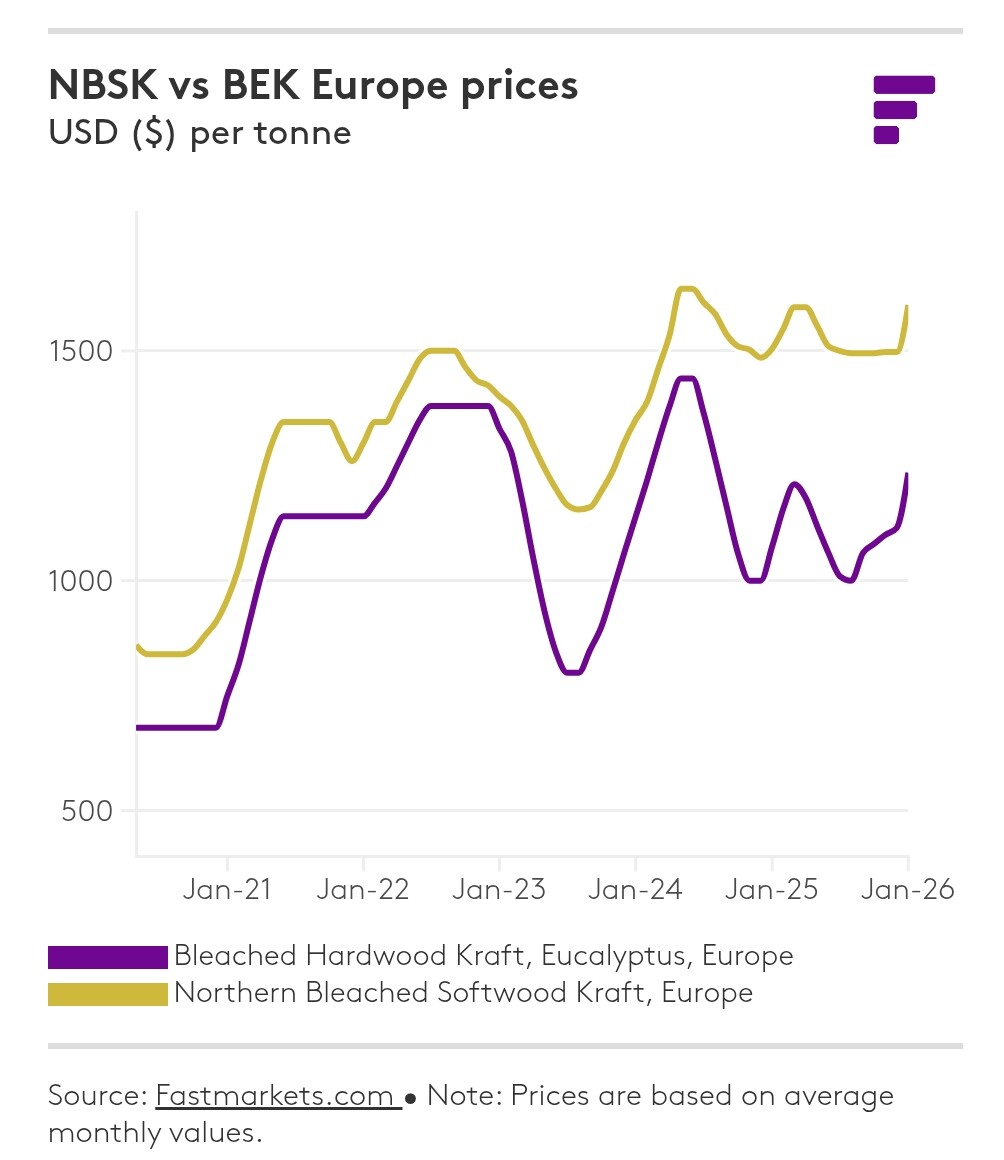

Ifølge Fast Markets steg prisniveauet allerede fra december til januar fra 1.500 → 1.600 USD/t.

- Pressemeddelelse

- 13/02/2026, kl. 08.32

SCA vil forhøje prisen på NBSK-cellulose (Northern Bleached Softwood Kraft) i Europa. Den nye pris vil være 1.710 USD (+100 USD), gældende for leverancer og fakturering i marts.

RETTELSE: SCA hæver NBSK-prisen – SCA https://share.google/tUumcQ06Hhe19dGXD

12 Synes om

Jeg har tidligere forstået her fra forummet, at de europæiske noteringspriser hovedsageligt er vejledende, da størstedelen sælges med ”rabat”. Og det reelle prisniveau i Europa ville være tæt på det kinesiske niveau. Der har priserne jo ikke rigtig rykket sig.

9 Synes om

Ikke så mærkeligt, at den linkede artikel fra Fastmarkets taler om NBSK-spot i Europa på et meget anderledes niveau i forhold til spotmarkederne…

Fastmarkets vurderede papirmasse, northern bleached softwood kraft (NBSK), spot, dap Europa, til $730-745 pr. ton netto i januar pr. 10. februar, en stigning på $10-15 pr. ton fra december-niveauet på $720-730 pr. ton. Dette var baseret på handler indgået på eurobasis, som var mere eller mindre uændret fra december, men valutakursen pressede dollarniveauet opad.

7 Synes om

Produktionsstop på Metsä Groups cellulosefabrik i Joutseno

Vintersæsonen slutter så småt, og frygten for frost forsvinder, så produktionen kan lukkes ned for at afvente bedre tider. Fremtiden for cellulosebranchen i Finland ser ikke særlig god ud.

9 Synes om

Vi følger markedssituationen, og beslutningen om at genoptage produktionen vil blive truffet på baggrund heraf.

Hvis jeg selv arbejdede der, ville jeg efter sådan en udmelding helt sikkert begynde at kigge efter arbejde permanent et andet sted ![]() Det lader til, at vi har fundet bingo-vinderen til den næste fabrik, der lukker permanent.

Det lader til, at vi har fundet bingo-vinderen til den næste fabrik, der lukker permanent.

5 Synes om

Der begynder at være de samme tegn i Joutseno, som der var for længe siden på UPM’s papirfabrik i Kajaani før den endelige lukning.

12 Synes om

Prisen på masseved i Finland er igen for første gang i lang tid steget langsomt i 2-4 uger. Bundniveauet lå ca. 20-25 % højere end priserne før Ukraine-krigen. Og dette i en situation, hvor 1-2 papirmassefabrikker står helt eller delvist stille på grund af efterspørgsels-/lønsomhedsproblemer. Da der ikke kommer mere hjælp fra træpriserne, ser fremtiden for papirmasseproduktion i Finland ikke god ud. Hvem af de tre giver først efter og lukker en af sine papirmassefabrikker?

12 Synes om

De ansvarlige for UPM’s træhandel er i visse områder blevet hjemsendt i et par uger. De har selv kunnet vælge ugerne. Det fortæller i det mindste, at træet ikke flytter sig.

2 Synes om

https://view.info.upmmetsa.fi/?vawpToken=AJFHNCFNEYUUNP6SWPDLXH7WT4.510007

En sådan besked kom lige i dag, den fortæller det samme om situationen.

2 Synes om

@Antti_Viljakainen hvordan ser du på dagens udnævnelse af en transformationschef hos UPM? Mon de forbereder sig på det fremtidige behov for forandring i forbindelse med udskillelsen af papirforretningen, eller hvordan ser du det? Det er også interessant, at transformation ikke er en del af strategiteamet, men det er vel blot en kuriositet.

5 Synes om

Træet rører sig ikke, da selskaberne har mange ufældede vinterposter, og årsagen er, at vintrene er som de er, så man ikke har kunnet komme ind i skoven med maskiner. Især moseområder/vådområder. Jorden skal være dækket af sne og is, for at man kan komme derind. Så reserven vokser. Mon ikke det liver lidt op til foråret.

8 Synes om

Helt ærligt troede jeg, at der var blevet ansat en strategidirektør i selskabet/ledelsen med en lidt mere moderne titel, men tilsyneladende var den post allerede besat. Der opstod ikke de store indsigter fra denne udnævnelse på nuværende tidspunkt. Jeg tror ikke på hurtige ændringer ud over de allerede annoncerede planer, men på længere sigt er det naturligvis muligt at foretage transformative træk i UPM’s porteføljespil.

Transformationsdirektøren er i øvrigt det 13. medlem af UPM’s ledelse, og der kommer formentlig endnu en til, når Korpeinens CFO- og energi-kasketter deles ud til to personer. Selskaber kan naturligvis ledes på mange måder, men efter min smag virker det som en ret tung enhed på trods af UPM’s diversificerede struktur.

13 Synes om

Tak for indsigterne! Godt set med hensyn til ledelsesgruppens bredde. Man må håbe, at den nye transformationsdirektør hjælper den administrerende direktør med at strømline strukturen nu, hvor der alligevel pågår frasalg af papirforretningen og strategisk gennemgang af krydsfinerforretningen.

4 Synes om

Personaleomsætningen har tilsyneladende også været høj i hvert fald i visse indkøbsområder. Jeg lavede selv en træhandel i september 2025, og kontaktpersonen skiftede 3 gange i løbet af 6 måneder. Sådan har det ikke været før.

2 Synes om

Den er godt nok bred. Min egen erfaring fra arbejdslivet er, at møder med over 7 personer begynder at minde om orienteringsmøder; der bliver ikke længere truffet beslutninger i dem. Normalt har en ledelsesgruppe bestået af en CEO, udviklingsdirektør, marketingdirektør, salgsdirektør, servicedirektør, produktionsdirektør, HR-direktør.

Selvfølgelig er UPM et konglomerat, men alligevel.

4 Synes om

Et usædvanligt tidligt forår tvinger skovbrugsvirksomheder til at indstille dele af skovningsarbejdet og udstede varsler om hjemsendelse.

4 Synes om

Altså ingen store ændringer i prisen på træråvarer siden sidste måned, men nedadgående på længere sigt.

Her til morgen læste jeg også, at prisen på naturgas er steget 35 % i dag. UPM’s Leuna-fabrik er så vidt jeg forstår koblet til regionens energinet, hvor naturgas udgør mindst én af hovedsøjlerne. Dette er udover, at UPM’s Leuna benytter træbaserede sidestrømme fra sit eget anlæg. Jeg spekulerede på, hvordan en sådan afhængighed af fossil gas, hvis pris svinger voldsomt, mon påvirker UPM Leunas avancer og generelle driftssikkerhed? Mon @Antti_Viljakainen har viden om dette, eller om det er kommet frem nogen steder?

9 Synes om

Jeg kom også til at tænke på den mulige effekt af gaspriserne på genbrugskvaliteter (karton)? Var det ikke sådan, at især de europæiske WLC-producenter blev ramt af et kraftigt hop i omkostningsstrukturen under den forrige energikrise, hvilket førte til en øget efterspørgsel på jomfrufiberkarton?

2 Synes om

Jeg har også selv tænkt på, om de nuværende prisstigninger og den mulige energikrise er ved at være det sidste søm i kisten for de enkelte familieejede papirfabrikker i Europa?

3 Synes om