Om Seeing Machines

Seeing Machines (LSE: SEE), https://www.seeingmachines.com/, en global virksomhed med hovedkvarter i Australien, er en industriførende virksomhed inden for computervisionsteknologier, der gør maskiner i stand til at se, forstå og hjælpe mennesker. Virksomheden har sin oprindelse fra Australian National University og blev grundlagt i 1999 af Alex Zelinsky, Sébastien Rougeaux, Tim Edwards og Jochen Heinzmann. Seeing Machines Limited har været noteret på AIM-markedet på London Stock Exchange siden december 2005.

Virksomhedens maskinlæringsvisionsplatform har den nødvendige viden til at levere realtidsidentifikation og -forståelse af førere gennem kunstig intelligens (AI) analyse af hoveder, ansigter og øjne. Denne indsigt muliggør førerovervågningssystemer (DMS – Driver Monitoring Systems), der overvåger fører-/operatøridentifikation og -opmærksomhed og kan registrere døsighed og uopmærksomhed på tværs af flere transportsektorer.

Seeing Machines udvikler DMS til

- Automotive

Automotive | Seeing Machines - Kommerciel flåde/Guardian

Guardian Additional Contract Provisions - Products and Services (Americas) | Seeing Machines - Luftfart

Aviation | Seeing Machines - Jernbane

https://www.progressrail.com/en/Segments/RailTechnology.html - Off-Road

https://www.cat.com/en_US/by-industry/mining/surface-mining/surface-technology/detect1/fatigue.html

Virksomheden har kontorer i Australien, USA, Europa og Asien og leverer multiplatforms-løsninger til industriledere inden for hver vertikal.

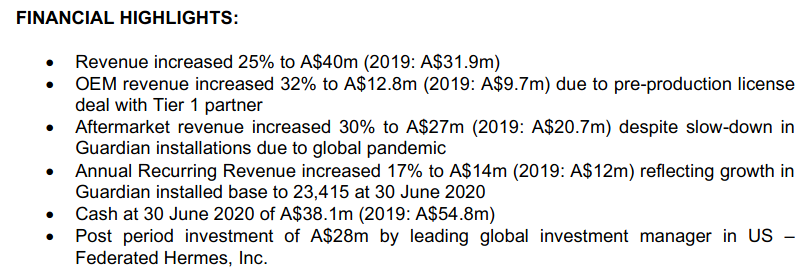

Årsregnskab FY2020.

https://www.seeingmachines.com/wp-content/uploads/2020/11/RNS-Year-End-Results-FY2020-FINAL-02-11-20.pdf

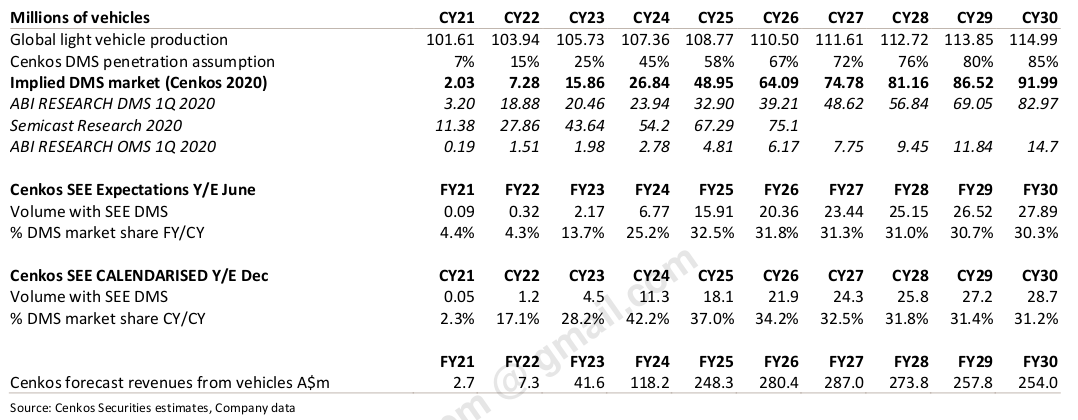

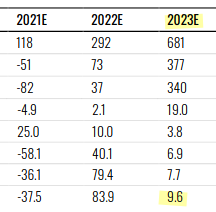

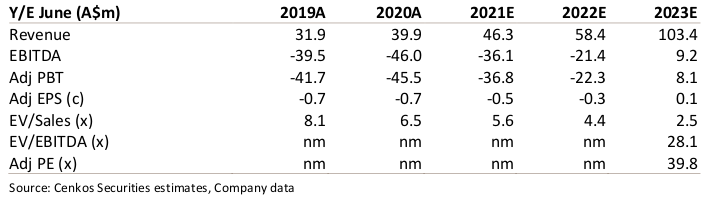

Nogle prognoser og nøgletal fra analytikeren (02. november 20)

https://www.seeingmachines.com/investors/analyst-research/

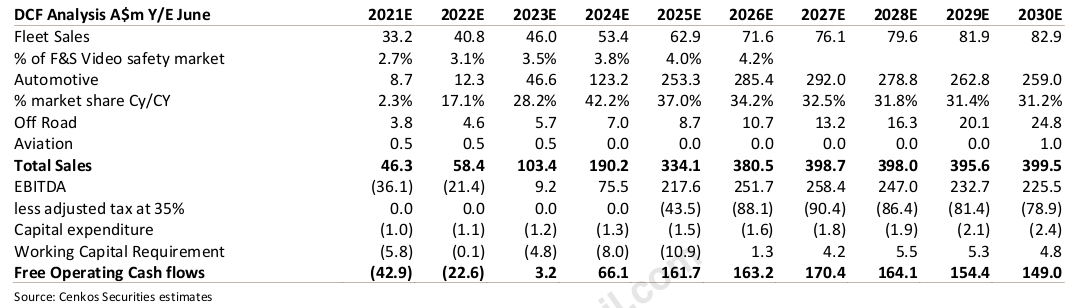

Langsigtet forventninger inden for bilindustrien