Lad os åbne en tråd for et meget interessant Adtech/Content & Comparison & SaaS-selskab fra Sverige.

Fremragende beskrivelse af virksomheden citeret fra bruger Helel:

Virksomheden opererer inden for leadgenerering. Formålet er at levere tjenester, der dirigerer besøgende til kundernes hjemmesider på en meningsfuld måde.

Dette sker gennem to segmenter: AdTech og C&C.

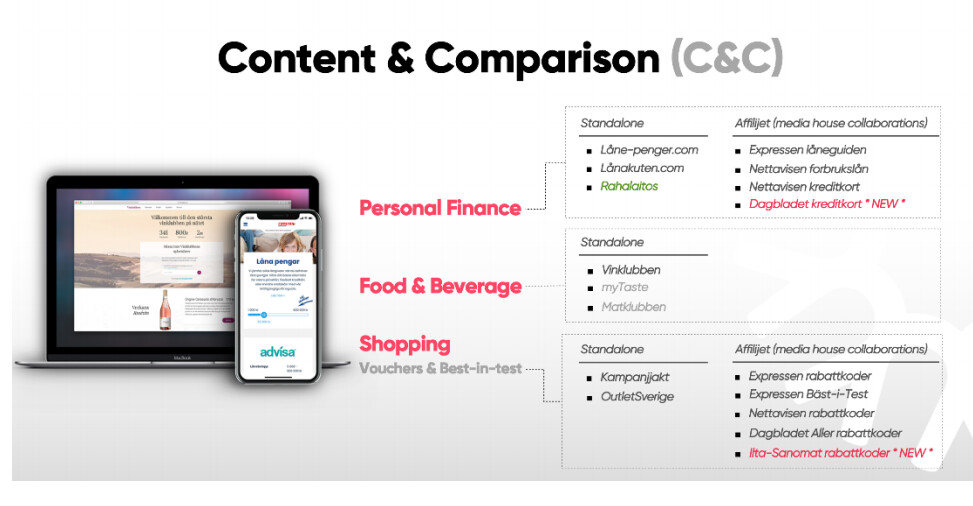

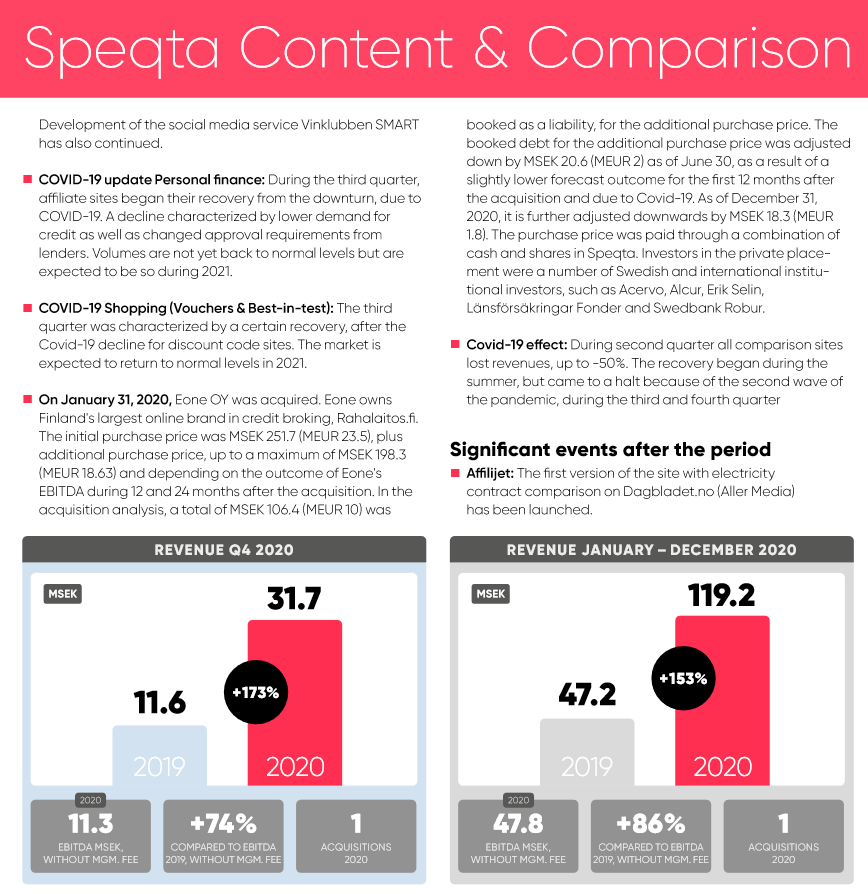

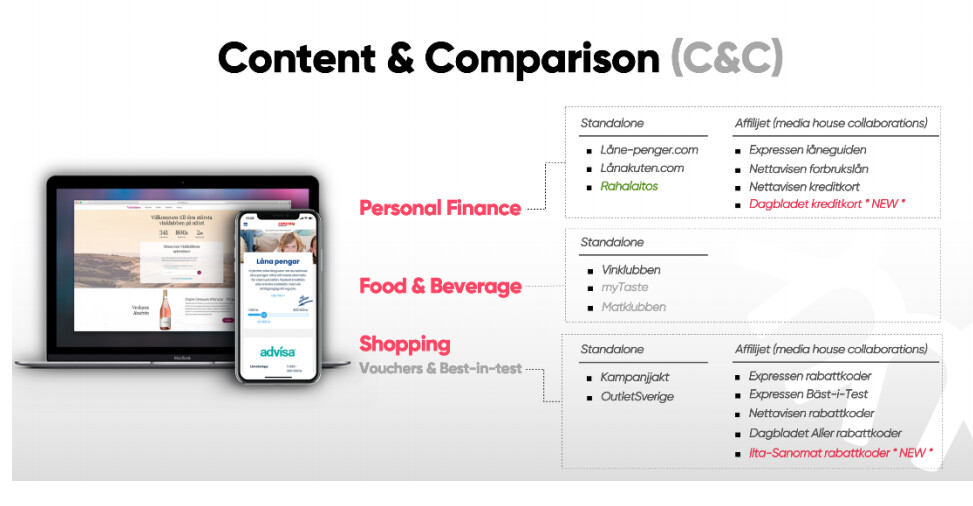

- C&C (Content & Comparison) betyder: vedligeholdelse af forskellige standalone sammenligningssider (Vinklubben osv.) samt kundehenvisning relateret til e-handel, “sammenligningssamarbejde” (Affiljet) med aviser osv., der tiltrækker besøgende ved hjælp af rabatkuponer. Derudover er Speqta en mægler for forbrugslån. Du vil for eksempel bemærke Rahalaitos.fi, som er en sådan lånemægler. Samt Ilta-Sanomats rabatkuponer nu via Speqta.

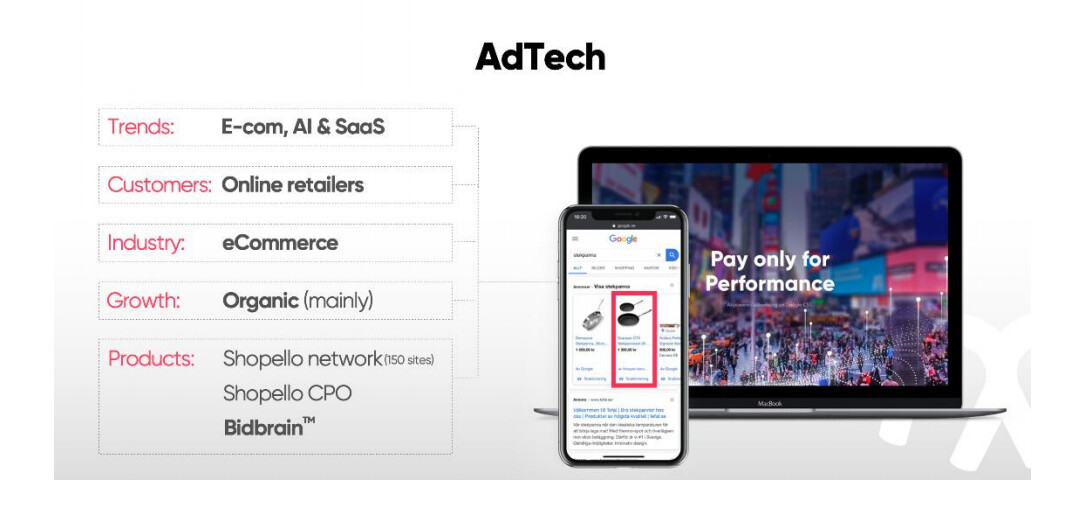

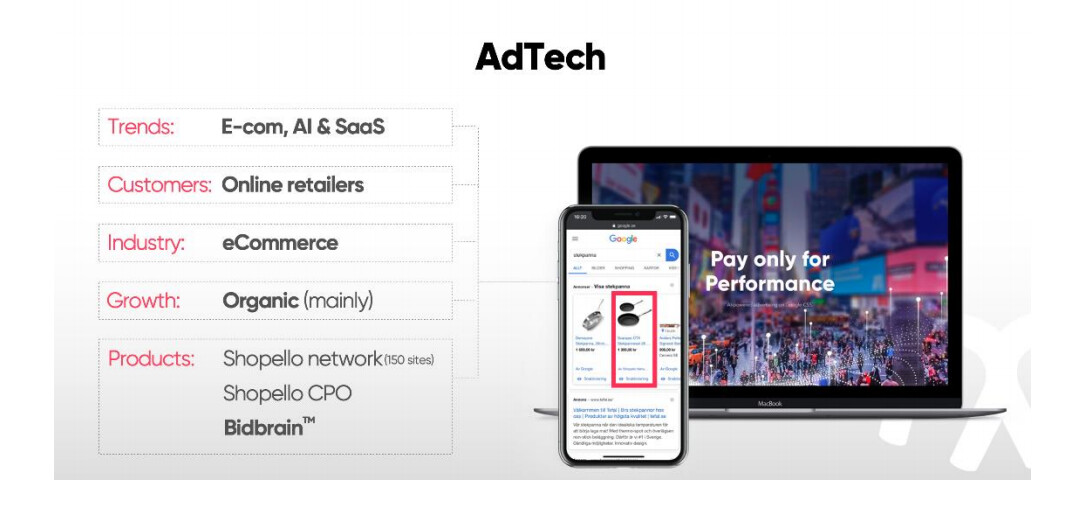

- AdTech. Produkter Shopello og BidBrain.

Shopello er Google CSS (Comparison Shopping Service. E-handlere kan vælge Googles egen Google Shopping eller en anden CSS, der køber annonceplads fra Google til produkter på kundens vegne).

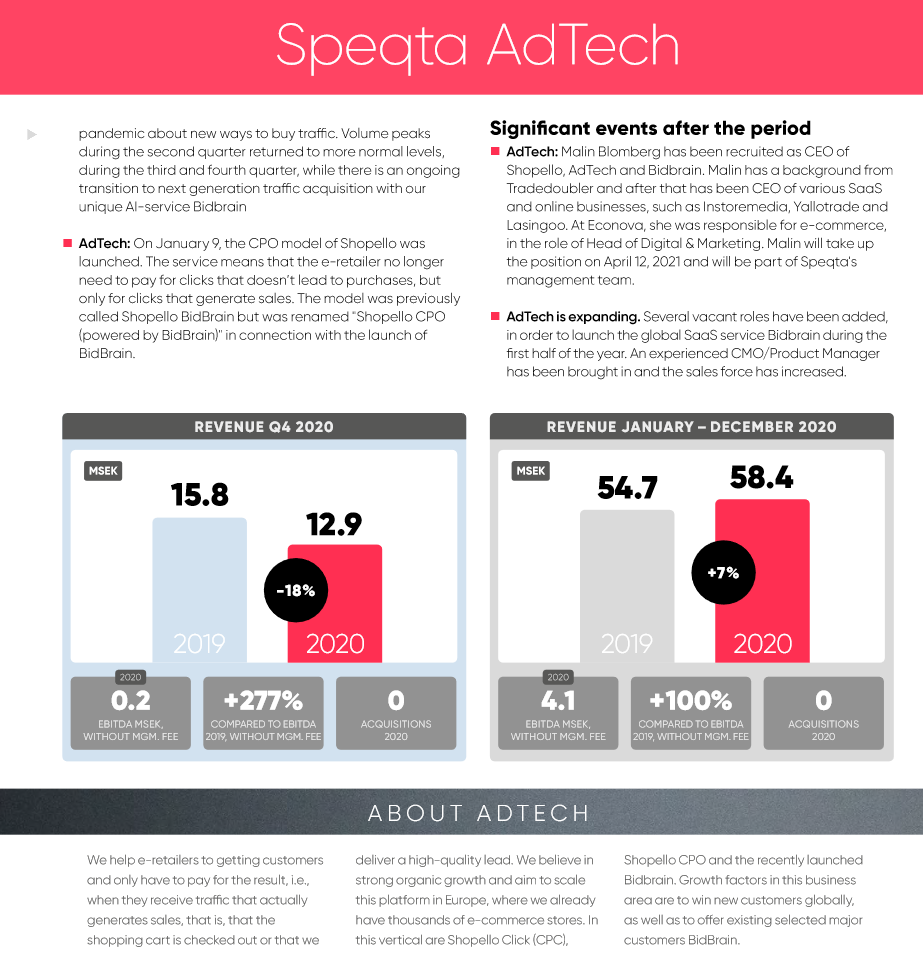

(Via produktet Shopello er der mulighed for at annoncere på Google på CPO-basis (Cost per Order, i modsætning til Cost per Click = CPC). De fleste CSS’er opererer altså på CPC-basis. Shopello tilbyder muligheden for at “undgå at betale for unødvendigt”, dvs. kun at fakturere sin bruger, hvis et klik fører til et køb. Dette betragtes som en fordel. Shopello var tidligere Shopello BidBrain, men nu er BidBrain blevet adskilt som et selvstændigt SaaS-baseret produkt.

BidBrain er en AI. En dataanalysemaskine, der sigter mod at optimere annonceplacering og opkræver penge fra kunder for vellykkede salg. Shopello opererer i forbindelse med Google, men BidBrain-systemet ønskes også udnyttet uden for Google.

BidBrain anmoder altså om adgang til kundens (webbutikkens) egen Google Analytics-data samt rettigheder til at operere Google Ads-kontoen med sin automatisering for at oprette annoncekampagner.

Red Eye har fulgt med siden 2016 og følger stadig. Seneste opdatering fra november.

Lad os tale lidt om ejerstrukturen. Insiderne ejer ca. 20% af selskabet, og derudover har de optioner til at tegne yderligere et par procent. To insidere solgte i december ca. en tredjedel af deres ejerandel, men dette blev forklaret med tilbagebetaling af et personligt lån.

De havde altså for et par år siden lånt penge til virksomheden og omdannet disse gældsbeviser til aktier i 2019, som de yderligere pantsatte som sikkerhed for et personligt lån.

Nuværende nøgledrivere menes at være 1) markedets opvågning, 2) vækst i C&C-segmentet gennem organisk vækst i Affiljet og mulige virksomhedsovertagelser, og 3) mulige nye initiativer internt i virksomheden.

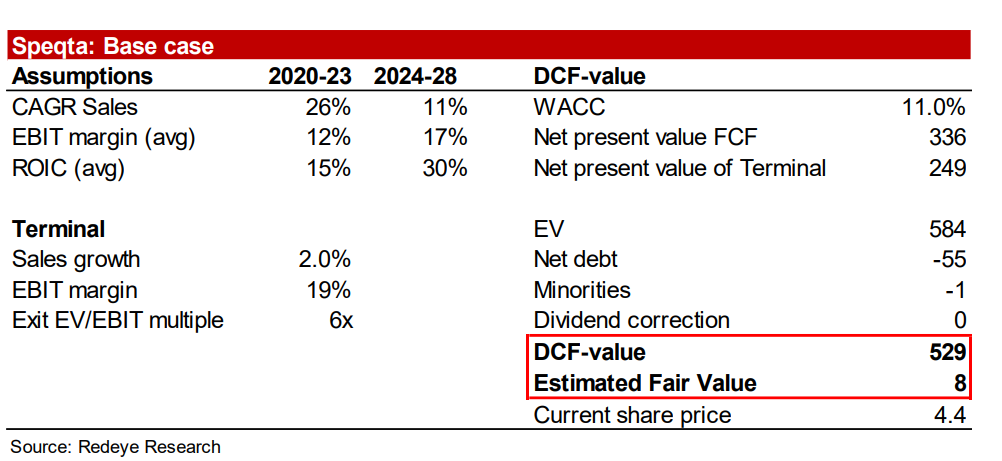

Red Eye forventer, at udviklingen af BidBrain vil vise sig som omkostninger i den nærmeste fremtid og tynge resultatet ned. Derfor sænkede de deres kursmål fra 10 SEK til 8 SEK i slutningen af året. BidBrain nævnes dog ikke som en driver, og det er nok meget eksperimentelt på nuværende tidspunkt.

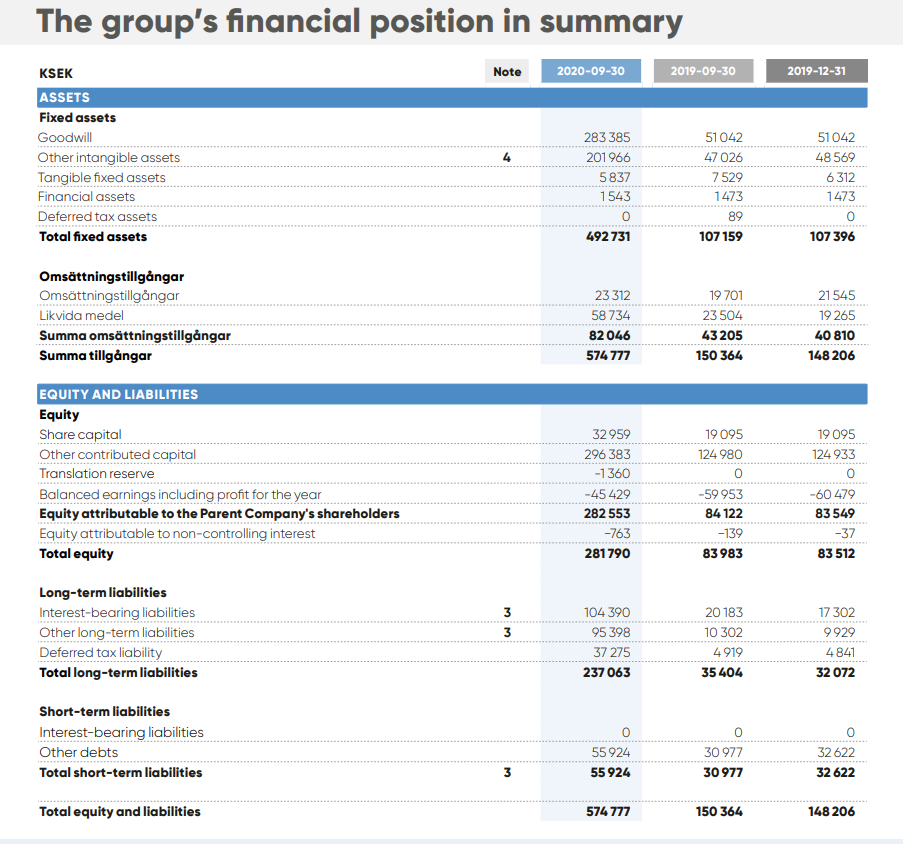

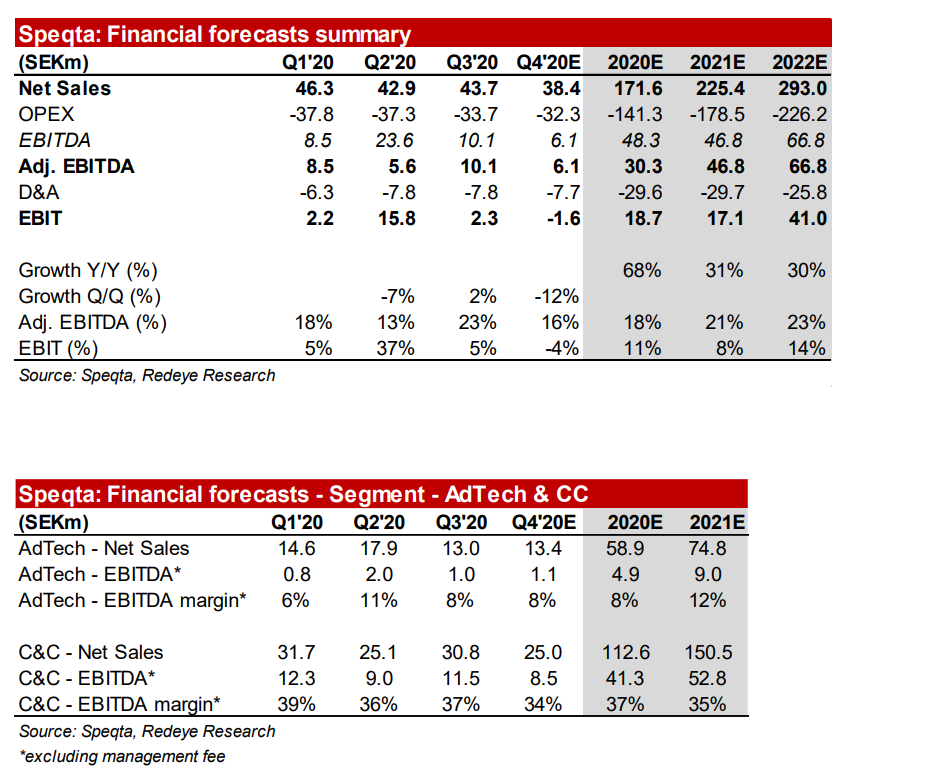

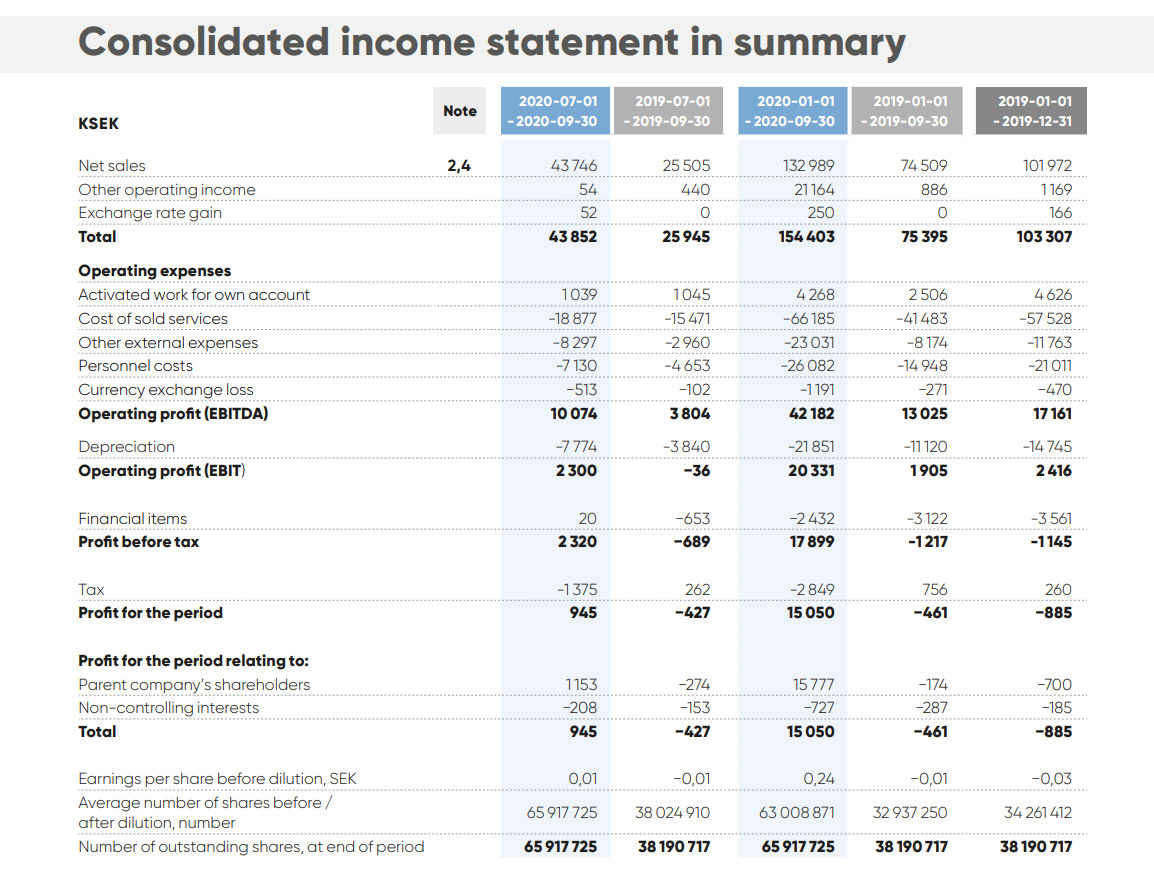

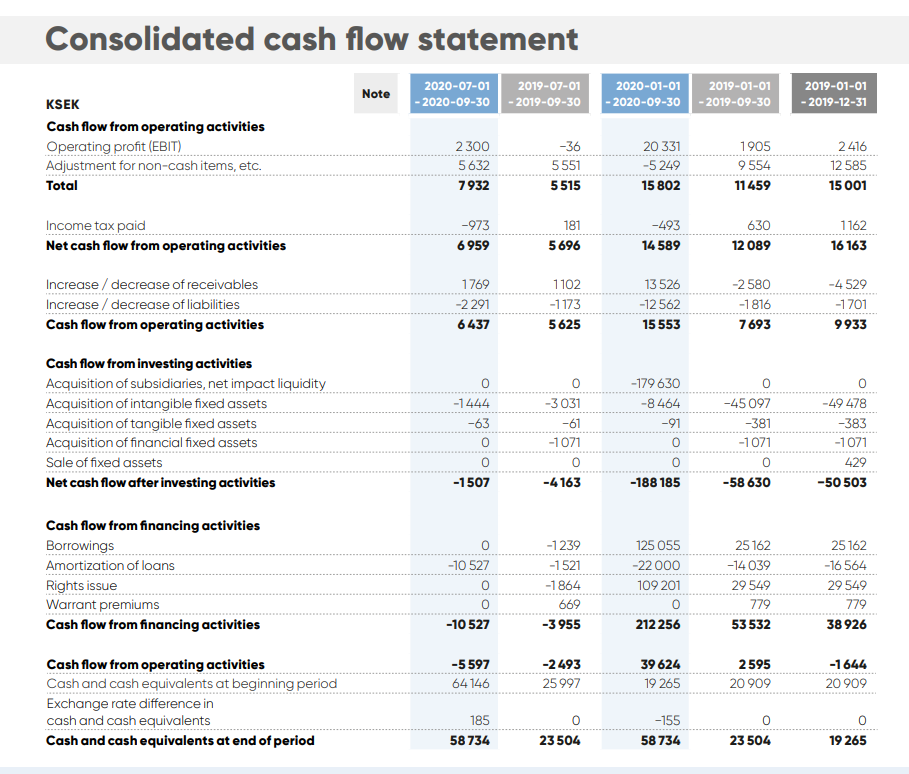

Q3-rapporten. I år styrker nedskrivningen af en yderligere købspris på 21 MSEK resultatet, og justeret ville EBITDA-marginen være over 10%, men dette virker stadig ikke svagt for mig, og der bør også komme tilstrækkelig cash flow fra C&C-segmentet.

Risici!

Men i udgangspunktet skal man forstå, at dette er en stærkt konkurrencepræget branche. Især Google er potentielt en stærk udfordrer på CSS-niveau for BidBrain. Den gode nyhed er, at en brøkdel af markedet (i promilleområdet) er nok til, at Speqta kan være rentabel. Hvis virksomheden stadig har en smule fordel eller succes, ser jeg et stort potentiale i forhold til den nuværende markedsværdi. ![]()

Der er også mange aktører inden for C&C. Denne virksomhed har i sin historie drevet andre madrelaterede standalones under forskellige navne, og fællesskaber opstår og dør med tiden. Tidligere var Speqta navngivet myTaste og børsnoteret. Denne nye strategi (som virksomheden nu implementerer, bred C&C/Affiljet + AdTech) blev introduceret for et par år siden, så vidt jeg husker i 2017.

Væksten er i høj grad kommet fra C&C. Årets vækst forklares altså i høj grad af Rahalaitos-opkøbet. Dog har C&C også tydelige åbninger for organisk vækst, og forventet er den nuværende rentabilitet en slags baseline, eller rettere, jeg ser ingen grund til at forvente, at rentabiliteten vil svækkes væsentligt. (jeg 2020)

BidBrain AI udnytter “intelligent” kundens egne Google Analytics- og Google Ads-data og opretter annoncekampagner på kundens vegne. Google fakturerer derefter BidBrain på CPC-basis, og BidBrain fakturerer kunden på CPO-basis. Her afhænger alt af, hvor godt AI’en faktisk fungerer, da der ikke kommer penge uden vellykket annoncering.

Under alle omstændigheder er tredjepartscookies den måde, AdTech-virksomheder nu målretter deres annoncer på. Når disse fjernes, er det svært at sige, hvad der vil ske. På den ene side vil der ske en alvorlig disruption, på den anden side er det svært at sige nu, om Speqtas BidBrain og dens førsteparts dataanalyse vil vinde. På den anden side, da BidBrain ser ud til at være baseret på analyse af førstepartsdata, “burde” det efter min ikke-ekspert vurdering ikke lide en stor disruption i sig selv. For det andet ser grundpillerne i C&C ud til at være i orden.

SaaS-delen her er altså AdTech/BidBrain, som lanceres i år. C&C/Affiljet er på en måde en elektronisk tjeneste, der sælges til forskellige aktører, men det er ikke egentlig salg af egen software til andre. I den henseende er denne definition ligegyldig, hvis der er vækst og penge.

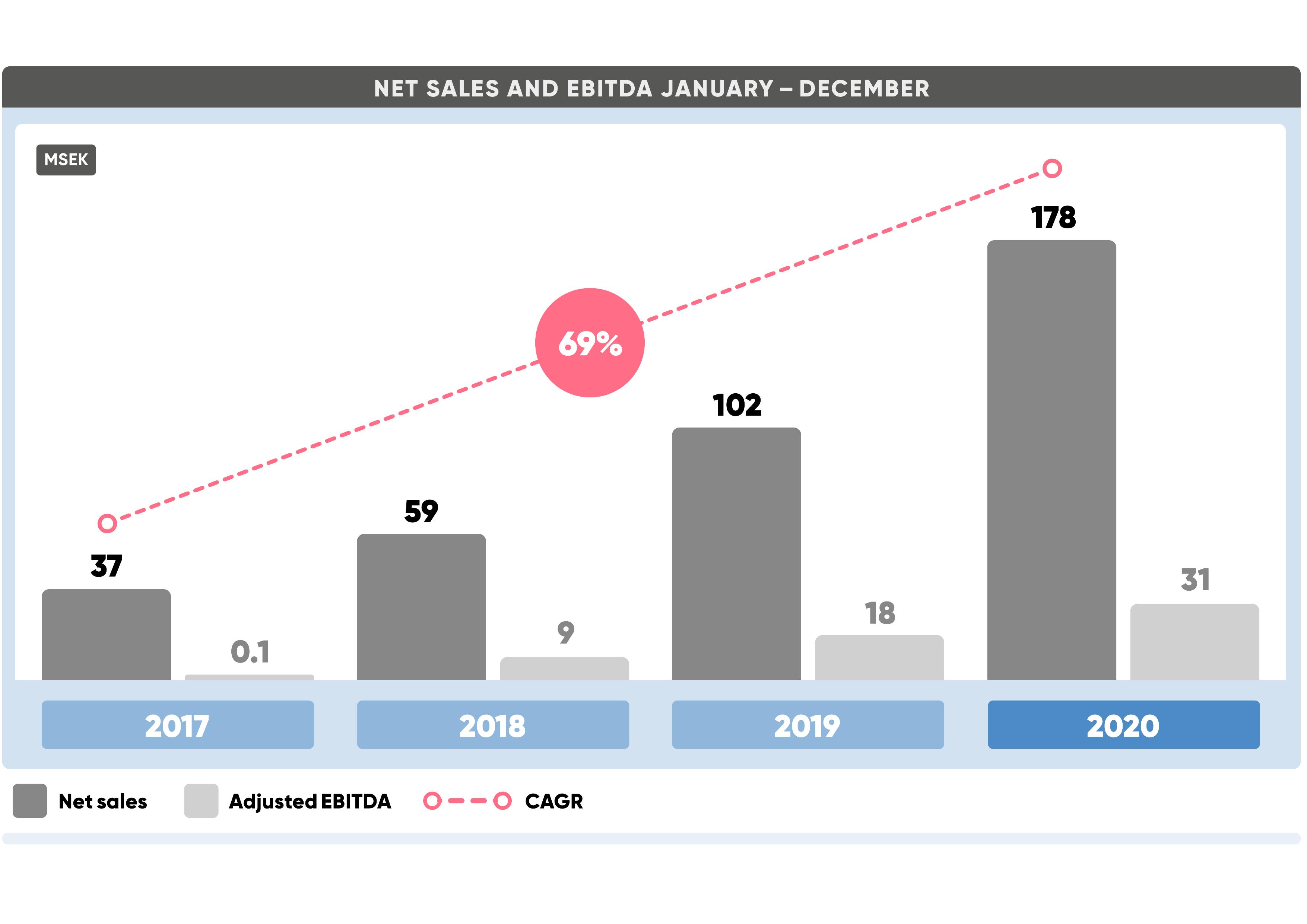

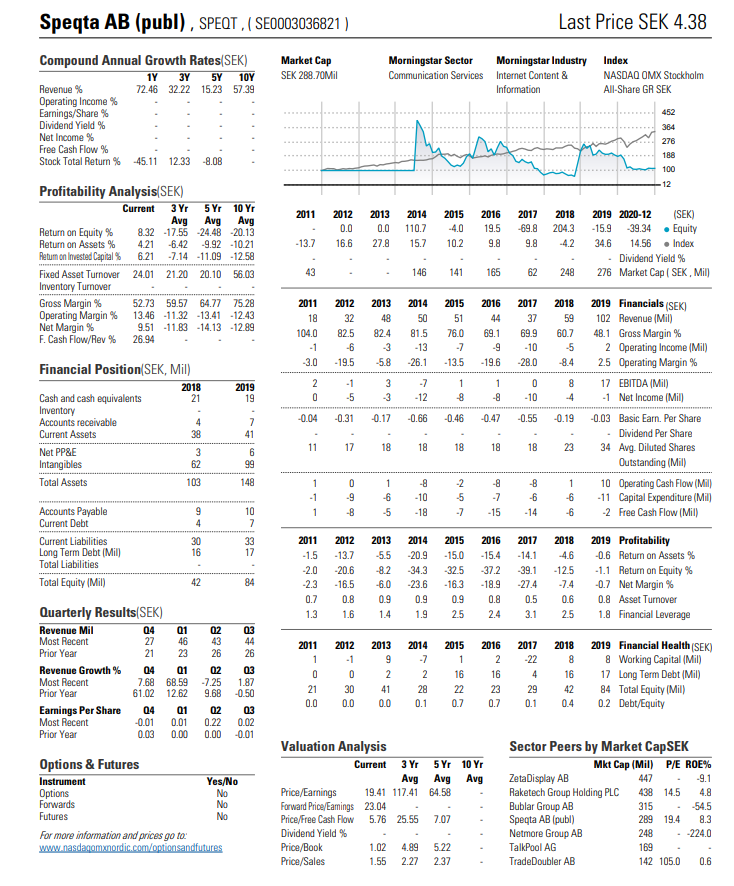

Omsætning 2020: 177.600.000 SEK

Markedsværdi: 303.221.535 SEK

EV/Sales: 1,7x

P/E: 10,95