Jeg vil gerne præsentere en virksomhed fra USA ved navn AudioEye for andre forumdeltagere. Jeg starter med en virksomhedspræsentation og går først derefter over til virksomhedens tal. Hvis præsentationen virker for kedelig, foreslår jeg, at du alligevel tjekker virksomhedens numre.

AudioEye tilbyder forbedring af digital tilgængelighed som en SaaS-tjeneste. Virksomheden sammenligner selv sin service med ramper og gelændere til personer med begrænsninger i den fysiske verden. AudioEyes service går ud på at forbedre kundernes hjemmesider, så de bliver mere tilgængelige og brugervenlige for alle, uanset personens funktionsnedsættelse eller egenskaber, såsom alder, syns- eller høreevne og skader. Selvom forretningsområdet måske ikke lyder særligt sexet eller vedrører mange, er det stadig et voksende marked. I USA er virksomheder forpligtet af The Americans with Disabilities Act (ADA), og i EU er der et tilgængelighedsdirektiv, som implementeres i EU-landene gennem deres egne love. For eksempel i Finland loven om udbud af digitale tjenester, der blev vedtaget den 15. marts 2019. Nedenfor er den finske tidslinje for lovens ikrafttræden, og de fedtede er, så vidt jeg forstår, de samme i andre EU-lande.

Jeg nævner følgende datoer, så læseren får en idé om, at den pågældende regulering allerede er aktuel. Ikke fordi det er vigtigt at følge datoerne i denne sag.

Tidsplan for lovens anvendelse

23.9.2018 – Dokumenter (f.eks. pdf, word) offentliggjort herefter skal gøres tilgængelige.

Indhold i dokumenter offentliggjort tidligere skal tilbydes i en tilgængelig form, hvis indholdet er relevant for brugen af tjenesten.

23.9.2019 – Nye offentlige sektors hjemmesider

Alle offentlige sektors hjemmesider, der er offentliggjort og taget i brug den 23.9.2018 eller senere, skal opfylde de lovmæssigt definerede kriterier senest den 23.9.2019.

23.9.2020 – Offentlige sektors hjemmesider

Alle offentlige sektors hjemmesider skal opfylde de lovmæssigt definerede kriterier senest den 23.9.2020.

1.1.2021 – Alle private sektors hjemmesider omfattet af loven skal være tilgængelige

Alle private sektors hjemmesider, der er omfattet af loven, skal opfylde de lovmæssigt definerede kriterier senest den 1.1.2021.

23.6.2021 – Mobilapplikationer

Alle offentlige og private sektors mobilapplikationer omfattet af loven skal opfylde de lovmæssigt definerede kriterier senest den 23.6.2021.

23.6.2021 – Ekstranet og Intranet

Lovgivningen gælder også for intranetter og ekstranetter, der anvendes på arbejdspladser hos myndigheder og offentligretlige institutioner. De skal opfylde tilgængelighedskravene efter den 22.9.2019, når intranettet er fuldstændig fornyet. Derudover skal alle nye intranetter, der er offentliggjort efter den 22.9.2019, være tilgængelige.

Både europæiske og amerikanske regler er primært rettet mod offentlige aktører, men i USA skal private virksomheder også tilbyde “tilstrækkelig” tilgængelighed for alle. I Europa og USA, især for aktører, der kan sidestilles med offentlige tjenester, såsom store virksomheder, banker og virksomheder, der primært opererer online, vil der sandsynligvis blive lagt mere vægt på tilgængeligheden af deres hjemmesider.

Årsager:

- Strammere regulering

- Undgåelse af potentielle retssager

- Udvidelse af kundegrundlaget

- Socialt ansvar

Især i USA bliver virksomheder i stigende grad sagsøgt på grund af dårlig tilgængelighed af deres tjenester, og AudioEye tilbyder ro i sindet for virksomheder med sin forebyggende service. Ifølge AudioEye har 26 procent af mennesker en form for fysisk begrænsning, så bedre hensyntagen til denne kundegruppe kan også være betydelig for virksomhedernes salg.

Og så til tallene:

Virksomhedens kundebase er vokset meget kraftigt i år, og efter Q2 var antallet af kunder over 20.000, mens det tilsvarende tal for et år siden var 1.400, hvilket er en vækst på over 1300%. Virksomhedens omsætning steg i samme periode fra 2,4 millioner dollars til 5,3 millioner dollars, en vækst på 117%. Den største stigning i kundebase skyldes, så vidt jeg forstår, at virksomheden siden den første bølge af corona har tilbudt sin enkleste service gratis til nye kunder i 90 dage, hvilket forklarer forskellene i væksten i omsætning og kundebase. Med andre ord, samtidig med at gratisbrugere konverteres til betalende brugere månedligt, ser jeg også omsætningsvæksten blive understøttet af den betydeligt højere vækst i kundebasen. Virksomheden har ikke specificeret, hvor godt de ser gratisbrugere konvertere til betalende kunder, men har meddelt, at de vil fortsætte med at tilbyde en gratis prøveversion i fremtiden.

AudioEye er stadig tabsgivende, men dens bruttomargin har udviklet sig gunstigt og vil sandsynligvis fortsætte sin gode udvikling takket være SaaS-forretningsmodellen.

AudioEye forventer at blive pengestrømspositiv i 2021. Jeg forventer personligt, at dette sker allerede ved årsskiftet 2020-2021, og at virksomhedens driftsmargin allerede vil være tocifret i 2021. Jeg forventer en omsætningsvækst på ca. 75% for næste år.

Efter Q2 steg virksomhedens aktiekurs ret kraftigt til omkring 20 dollars, og virksomheden benyttede lejligheden til at gennemføre en aktieemission til en kurs på 17,75 dollars for at styrke sine kontantbeholdninger. Aktieemissionen svarede til 4,4% af aktiekapitalen. Selvom jeg i princippet ikke bryder mig om udvanding af aktien, får virksomhedens ledelse stadig point for at have gennemført aktieemissionen, da kursen var høj. Virksomheden er gældfri, og dens kontantbeholdninger efter emissionen er ca. 9 mio. dollars. I sidste kvartal tabte virksomheden 1,4 mio. dollars. Jeg tror, at kontanterne vil være tilstrækkelige for virksomheden, indtil den bliver rentabel.

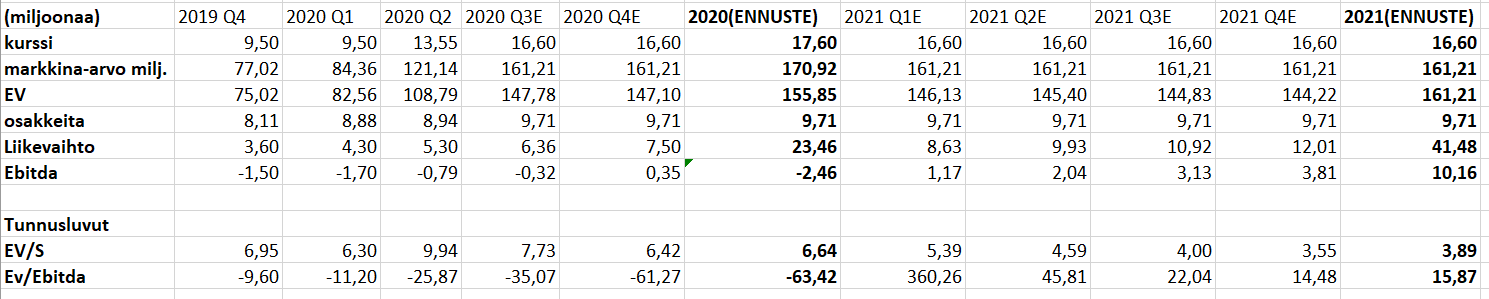

Mine egne beregninger for virksomhedens mulige udvikling er som følger. Især den kommende års prognose anbefaler jeg at forholde sig meget kritisk til.

Hvis prognosen holder stik, ville virksomhedens EV/S ved den nuværende kurs være 6,42 ved udgangen af 2020, hvilket jeg anser for meget rimeligt for en SaaS-virksomhed, der øger sin omsætning med over 100% i indeværende år og 75% næste år.

_

Jeg ejer aktier i virksomheden, og dette er ikke en købsanbefaling. Min hensigt med at åbne tråden er at starte en diskussion om virksomheden og samtidig forbedre min egen opfattelse af virksomheden.