Översikt

Jag har tittat lite närmare på Securitas-aktien och bolagets senaste år. Kanske en aning ytligt, men jag tänkte ändå dela med mig av mina observationer här.

Bolagets börsvärde vid skrivandets stund är ca 91 miljarder kronor. Omsättningen för år 2025 var 155 miljarder kronor och EBITA 11,5 miljarder kronor. Kärnan i bolagets strategi har varit att förbättra EBITA-marginalen, och under andra halvåret 2025 nådde man det uppsatta målet på 8 %. Förra årets nettoresultat var 5,1 miljarder kronor, då avskrivningar, räntekostnader samt engångskostnader tar en ganska stor del av EBITA.

AFFÄRSVERKSAMHET

Bolagets verksamhet är geografiskt uppdelad i tre regioner: Nordamerika, Europa och Ibero-Amerika (inkluderar Spanien, Portugal och Sydamerika). Förra året fördelades omsättningen så att 43 % kom från Europa, 40 % från Nordamerika och 10 % från Ibero-Amerika. Av EBITA kommer dock 51 % från Nordamerika, 43 % från Europa och 10 % från Ibero-Amerika (summan blir inte exakt på grund av delade kostnader). Detta beror på den högre marginalnivån i den nordamerikanska verksamheten.

Segmentmässigt delas bolagets verksamhet upp i traditionella säkerhetslösningar, vilket i praktiken innebär bevakning, samt segmentet Technology & Solutions. Genomgående har de traditionella säkerhetslösningarnas andel av omsättningen varit 64 %, medan Technology & Solutions har stått för 34 % av hela bolagets omsättning. Andelen av EBITA är däremot ganska jämnt fördelad 50-50 mellan segmenten. Technology & Solutions är därmed bolagets viktigaste drivkraft för resultattillväxt både nu och i framtiden.

Bolaget siktar på en årlig real försäljningstillväxt (real sales growth) på 8–10 % och hade som mål att nå en EBITA-marginal på 8 % senast vid utgången av 2025. Detta lyckades Securitas också med, då EBITA-marginalen för andra halvåret 2025 översteg 8 %. På årsbasis har EBITA-marginalen stigit från 6,0 % år 2022 till 7,4 % år 2025. Bolaget har även uttryckt en ambition att höja EBITA-marginalen till 10 % på lång sikt. Detta ska ske just genom segmentet Technology & Solutions. Segmentets EBITA-marginal för 2025 var 11,5 %. Här har det inte skett någon dramatisk förbättring de senaste åren, då EBITA-marginalen i segmentet var 10,8 % år 2023. Även omsättningen för Technology & Solutions har stått och stampat de senaste två åren och till och med sjunkit något från föregående år. EBITA-marginalen för traditionella säkerhetstjänster har å sin sida stigit från 4,9 % till 6,0 % mellan 2023 och 2025. Även i detta segment har omsättningen sjunkit under de senaste två åren.

Bolaget har under detta decennium genomgått en transformation från traditionell bevakningsverksamhet mot säkerhetsteknik och moderna säkerhetslösningar. En stor roll i detta har Stanley-förvärvet spelat, vilket lade grunden för den nuvarande verksamheten Securitas Technology. Securitas grundpelare finns i traditionella säkerhetslösningar, det vill säga olika bevakningsarrangemang. För att komplettera detta köpte Securitas under 2021–2022 verksamheten för elektroniska säkerhetslösningar från Stanley Black & Decker. Stanleys verksamhet består i praktiken av installation och underhåll av tekniska säkerhetslösningar, såsom kameraövervakning, passersystem och larmssystem. Stanley, det vill säga nuvarande Securitas Technology, fokuserar på att betjäna företag istället för den mer lågmarginalbetonade konsumentmarknaden. Köpeskillingen var 3,2 miljarder dollar, eller cirka 29 miljarder kronor. Vid tidpunkten för förvärvet pendlade Securitas eget börsvärde kring 45–50 miljarder kronor, så förvärvet var betydande sett till storleken.

Av kursgrafen kan man se att marknaden inte nödvändigtvis tog emot förvärvet med någon större entusiasm, även om de europeiska börsernas nedgång orsakad av Rysslands anfallskrig säkert bidrog till kursfallen. Hur som helst framstod ett förvärv som kraftigt ökade skuldbördan och låg en bit ifrån bolagets tidigare kärnområde (trots att tekniska säkerhetslösningar har bättre marginaler och växer snabbare) inte som ett lockande alternativ för många investerare, särskilt inte när räntorna steg. Bolagets aktiekurs har dock återhämtat sig väl i takt med att verksamheten utvecklats och skuldbördan minskat.

Under 2022 och 2023 låg den rapporterade nettoskulden/EBITDA på 4,0–4,1 (om än på 3,3 och 2,6 justerat för engångskostnader), men vid årets slut var den nu nere på 2,1. Bolaget har fortfarande skulder, men beloppet har minskat stadigt. Multipeln har även hyvlats ner från andra hållet, då även EBITDA har vuxit efter förvärvet.

TILLVÄXT

Enligt materialet från kapitalmarknadsdagen 2024 förväntar sig bolaget i princip en låg ensiffrig tillväxtprocent för traditionella säkerhetstjänster, medan segmentet Technology & Solutions förväntas växa snabbare än så. Jag hittade inga tillväxtsiffror för marknaden just nu. I förhållande till marknadens storlek har Securitas dock fortfarande utrymme att växa, även om de uppger sig vara en topp 3-aktör inom båda sina kärnområden. Trots detta har omsättningen stått och stampat under de senaste åren. Detta förklaras av vad bolaget kallar aktiv portföljförvaltning, vilket i praktiken innebär att bolaget har rensat bort avtal med sämre marginaler och prioriterat marginalutveckling på bekostnad av omsättningstillväxt. Exempel på detta är avyttringarna av verksamheten i Argentina och flygplatsbevakningen i Frankrike. Dessutom avvecklade bolaget sin Securitas Critical Infrastructure Services (SCIS)-verksamhet i Nordamerika, trots att den ursprungliga planen var att sälja verksamheten. Bolaget förlorade sitt gamla avtal i en upphandling under årets första kvartal, vilket slutligen ledde till att hela dotterbolaget lades ner.

Den organiska tillväxten i bolaget har dock legat kring ett par procent under de senaste kvartalen. Omsättningsminskningen har alltså främst berott på avyttringar, medan de kvarvarande verksamheterna tickar på med en ganska jämn men låg tillväxt på ett par procent.

RESULTAT

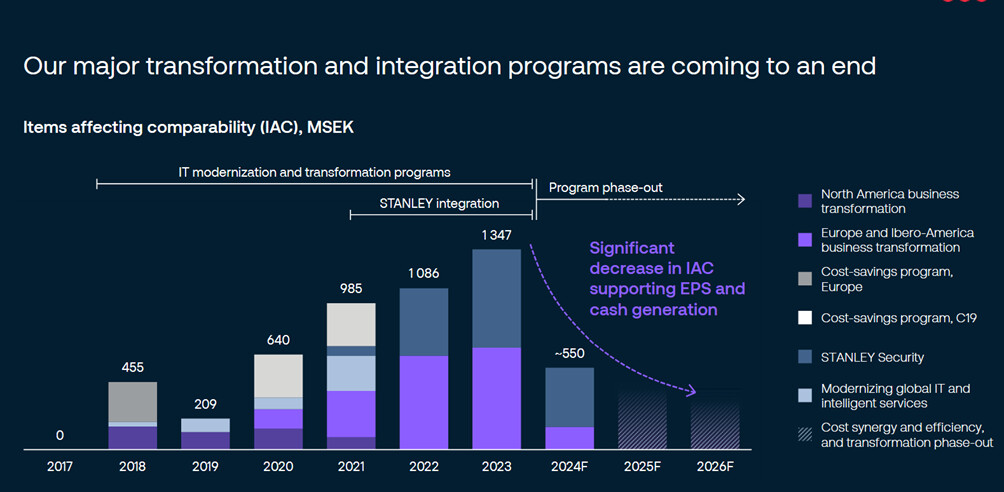

Securitas resultatrapportering för tankarna till finska TietoEVRY, då det finns gott om jämförelsestörande engångskostnader att justera för i resultaträkningarna. Ovan visas varifrån engångskostnaderna hos Securitas härstammar. Den mest betydande enskilda orsaken är förstås Stanley-integrationen, men man har även rensat i verksamheterna med hård hand i övrigt. Toppen för dessa engångskostnader sågs 2023 och därefter har de sjunkit, även om avvecklingen av SCIS-verksamheten medförde ytterligare justeringar för 2025. På grund av dessa ständiga justeringar har jag själv främst fokuserat på de rapporterade siffrorna.

Förutom den gradvisa minskningen av engångskostnader drivs resultattillväxten av den minskade nettoskulden. Bolagets målnivå för nettoskuld/EBITDA är <3, så man är redan inom målnivån. Det kan ligga i bolagets planer att växa oorganiskt inom affärsområdet Technology & Solutions inom den närmaste framtiden, vilket indikeras av ett mindre förvärv i Kanada förra året (Liferaft, omsättning 134 MSEK).

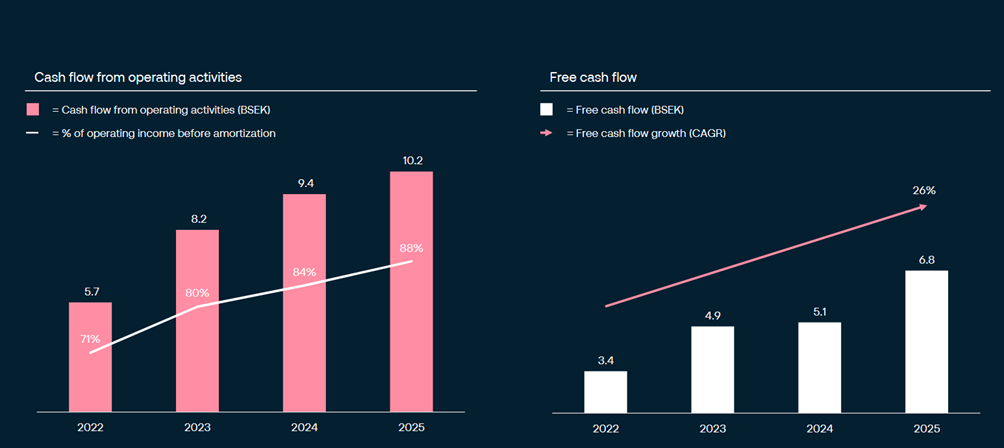

I takt med resultatet har bolaget även lyckats öka sitt kassaflöde. Detta framgår av bilden nedan. Bolaget ger även utdelning. Från 2025 års resultat blir utdelningen 5,30 SEK. Utdelningen har under de senaste åren legat på cirka 40–60 % av resultatet.

VÄRDERING

Bolaget värderas för närvarande till ett Forward P/E-tal på 12. P/E-talet för 2025 är cirka 17, så i det framåtblickande P/E-talet prissätter man redan en resultatförbättring. Jag anser att bolaget har gjort rätt drag genom att trimma bort verksamheter som presterar sämre och fokusera på att förbättra marginalen. Bolaget har gått i mål med sina ambitioner gällande resultatförbättring genom att nå en EBITA-marginal på 8 %. Nästa etapp blir då att nå bolagets tillväxtmål.Jag äger inte bolaget själv, åtminstone inte än. Värderingsmultiplarna är enligt min mening inte särskilt höga, men inte heller exceptionellt låga. Bolaget har framgångsrikt genomfört ett för sin storlek stort förvärv, vilket har sänkt risknivån. Om tillväxtutsikterna kan klarnas upp och de nuvarande framåtblickande värderingsmultiplarna förtjänas, kan jag mycket väl tänka mig att köpa vid något tillfälle.