Hur äger man företaget/har man några avsikter att köpa?

- i portföljen

- jag funderar på det

- jag ser ingen potential

0

äänestäjää

Hur äger man företaget/har man några avsikter att köpa?

I portföljen! Första förvärven med euro ![]()

Scanfil presterade återigen imponerande under Q1. Att nå vägledningen för i år skulle också vara en mycket tuff bedrift, även om jag i detta avseende fortfarande är något skeptisk med tanke på den allmänna ekonomiska datan. Ur ett större perspektiv har resultatet för ett enskilt år ingen avgörande betydelse, och Scanfils medellånga utsikter är fortfarande gynnsamma och konkurrenskraften är intakt. Dessutom skulle jag bli ganska förvånad om företaget inte gjorde ett prisvärt förvärv inom 1-2 år för att påskynda tillväxten.

Det var nu redan synligt att tillverkningen av nätverksutrustning sakta började återhämta sig. Kanske går 5G så pass bra för tillfället att synligheten är relativt god.

Detta har varit en belastning under en längre tid och tillväxten har drivits av andra segment. Kanske rollerna byts ut.

Det är nog ett gott tecken när ledningsgruppen handlar.

Här är ytterligare en länk till kommentarer om Scanfils Q1-rapport i videoformat och diskussion om Scanfil som företag, dess marknadsposition och allmänna situation. Båda från Indres YouTube-kanal ![]()

Verkställande direktören hade överlåtit 110k aktier.

Och samma dag hade två styrelsemedlemmar båda köpt 55000 aktier. Ganska märkligt drag.

En något större marknadsgarantioperation för illikvida aktier. Och en något större badrumsrenovering. ![]()

Alltså, aktierna gick till Takas, de två största ägarna, som äger nästan en tredjedel av hela företaget. 100 000 aktier är en ganska liten mängd för dem, men företaget förblir fastare i deras ägo.

Låt oss förtydliga att Harri och Jarkko äger den där knappa tredjedelen. Det finns ju också en stor mängd andra Takas som huvudägare.

Utdelning imorgon 0,15 €/aktie ![]()

Jag hade Scanfil i portföljen före Corona-kraschen, och det har jag fortfarande. Nedan följer några förtydligande frågor:

Samarbetar Scanfil mycket med företag inom 5G-området, t.ex. Nokia och Ericsson? Och hur är samarbetet fördelat mellan t.ex. dessa två?

Fortfarande om kunder. Har kundernas cyklikalitet förändrats genom åren?

Aktievärderingen anser jag fortfarande är fördelaktig. P/e är 12 och p/b under 2. Utdelningen ligger runt tre procent. Skulle Scanfil något år kunna bli ett börsbolag som betalar en generös utdelning?

Scanfil har kanske klarat sig bättre än andra under Corona. Skulle det finnas möjligheter till företagsköp i dessa osäkra tider?

Om vi ska ge bakgrund till företagets historia, så har det ursprungligen varit till stor del tillverkning av nätverksenheter. Detta framgår också av att en stor del av den gamla ledningen har en bakgrund från Nokia. Under åren, och särskilt efter köpet av Partnertech, har försäljningen fördelats jämnt över fem segment. Men ja, Nokia och Ericsson har varit de största kunderna, och förstås Kone, ABB och liknande.

De många olika segmenten jämnar ut cyklerna. Leveransen av nätverksenheter har varit låg i flera år, men andra segment har stöttat tillväxten. En liknande situation skulle någon gång tidigare ha varit katastrofal för resultatet, men utvecklingen går framåt. Jämför situationen med till exempel Incap när det gäller kundberoende och fabriksnätverkets omfattning, då är riskprofilen i en annan klass.

När det gäller det skeva begreppet utdelning är det svårt att behaga en finländare ![]() Företaget har investerat kraftigt i tillväxt och investerat en betydande del av vinstmedlen i att expandera verksamheten. Under denna tidsperiod, vid en snabb titt, har utdelningen nästan fyrfaldigats medan utdelningsandelen har hållits på en mycket låg nivå. En långsiktig aktieägare får en avkastning på 20-30 procent på sina aktier för 60-70 cent på sitt inköpspris, för att inte tala om en värdeökning på hundratals procent. Företaget är alltså, sett till total avkastning, en av de bäst presterande aktierna, även om det inte ofta hamnar i rubrikerna.

Företaget har investerat kraftigt i tillväxt och investerat en betydande del av vinstmedlen i att expandera verksamheten. Under denna tidsperiod, vid en snabb titt, har utdelningen nästan fyrfaldigats medan utdelningsandelen har hållits på en mycket låg nivå. En långsiktig aktieägare får en avkastning på 20-30 procent på sina aktier för 60-70 cent på sitt inköpspris, för att inte tala om en värdeökning på hundratals procent. Företaget är alltså, sett till total avkastning, en av de bäst presterande aktierna, även om det inte ofta hamnar i rubrikerna.

Scanfil har långsiktiga kunder, vars andel är ganska stor i deras kundportfölj. Detta har beskrivits mer i rapporten.

Bolaget har nu en 8-årig stigande utdelningshistoria, så varför skulle inte utdelningen också öka någon gång, när affärsverksamheten och framtidsutsikterna är på en god grund.

Från denna sida kan du ladda ner Inderes omfattande rapport om Scanfil. Det lönar sig att läsa igenom @materia89 ![]()

Där finns mycket information om affärsverksamheten och företaget i allmänhet!

@Antti_Viljakainen hade redan tidigare länkat rapporten till denna diskussion ![]()

Amen till detta. Scanfil har visat att de kan investera kapital med en förväntad avkastning på 15-20 %, och branschdynamiken (organiskt växande affärsverksamhet, branschstruktur som stöder företagsförvärv) ger goda möjligheter för detta även i framtiden. Det skulle strida mot ägarnas intressen att pumpa upp utdelningsandelen och samtidigt försvaga investeringsförmågan (dvs. det egna kapital som krävs i utbyte mot tillgång till skuld) med tanke på den rådande referensramen. Ganska få investerare kan dock på lång sikt uppnå avkastning på den nivån med sina investeringar, så det är bättre att lämna kapitalet i bolaget att allokeras av en ledning/styrelse som har bevisat sin kompetens. Inget hindrar naturligtvis att man fortsätter på en bana med stadigt ökande vinstutdelning genom att höja utdelningen med en eller två cent per år (stöder sannolikt även värderingen) och samtidigt tålmodigt bevakar goda investeringsobjekt, om resultatutvecklingen tillåter detta.

Till exempel, före PartnerTech-förvärvet var Scanfils soliditetsgrad över 70 % och nettoskuldsättningen tydligt negativ. Ägarnas totala avkastning under de senaste 5 åren skulle dock ha varit betydligt lägre än den faktiska om balansräkningen inte hade fått förstärkas till de nivåerna, utan om företaget hade börjat betala ut stora utdelningar tidigare.

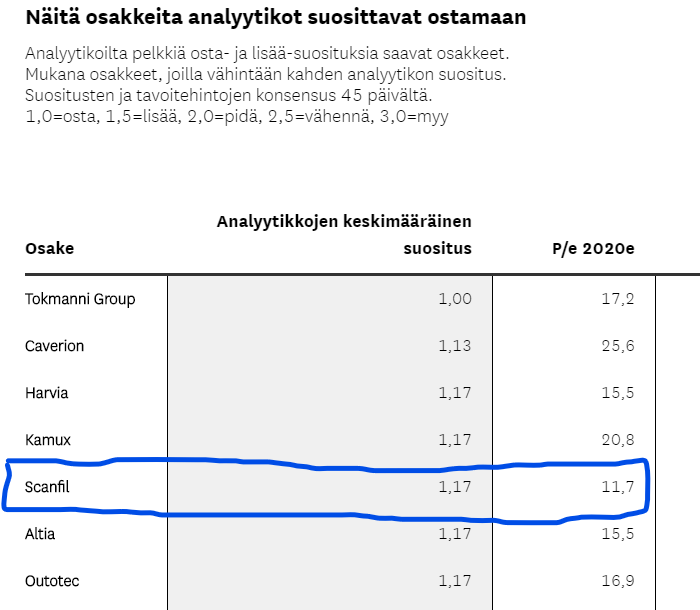

Sammantaget fick Scanfil mycket bra rekommendationer från analytikerna.

Scanfil säljer ett av sina dotterbolag i Kina. Detta förväntas ha en viss negativ inverkan på omsättningen (ca -15 Meur) och det justerade rörelseresultatet (ca -1 Meur). Engångsintäkter om ca +11 Meur förväntas i rörelseresultatet Q3/2020.

Förtydligad vägledning är en positiv signal, corona orsakar ingen negativ påverkan. Inderes målkurs med nuvarande nyckeltal har enligt min mening satts ganska rejält lågt.

Här är ett utdrag från analytiker @Petri_Gostowskis snabbkommentar:

"Scanfil meddelade igår att styrelsen har beslutat att sälja hela aktiekapitalet i dotterbolaget Scanfil (Hangzhou) Co., Ltd i Hangzhou, Kina, till ett köppris på 18,4 MEUR […].

Scanfil (Hangzhou) Co., Ltd är en fabrik som fokuserar på tunnplåtsmekanik, med en omsättning på 29 MEUR och ett rörelseresultat på 2,2 MEUR år 2019. Köpeskillingen motsvarar en relativt blygsam EV/EBIT-multipel på cirka 8x, vilket är lägre än Scanfils egen värderingsmultipel."

Av ren nyfikenhet undrar jag hur Inderes har kunnat beräkna eller uppskatta dotterbolagets köpeskillingsmultipel på 8x EV/EBIT baserat på informationen i Scanfils pressmeddelande?