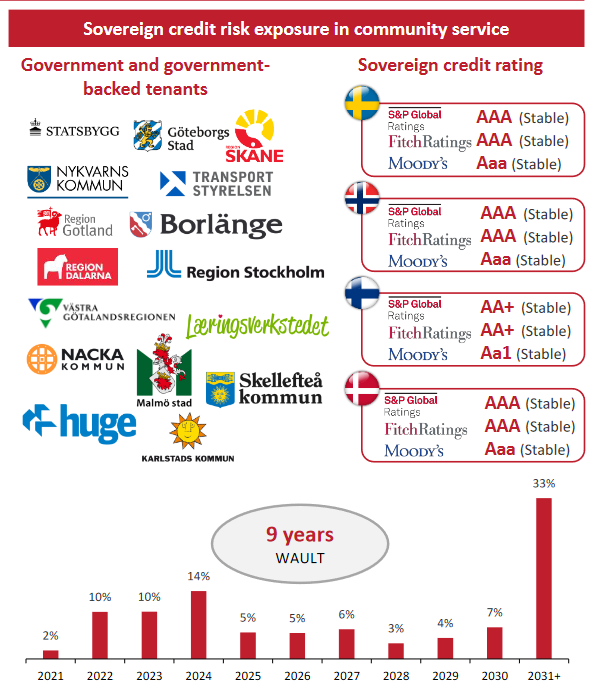

SBB investerer i nordiske ejendomme , hvor lejere er statsfinansierede eller underlagt høj regulering i Sverige, for eksempel skoler, politistationer, sundhedscentre. Virksomhedens gennemsnitlige lejekontrakt (WAULT) er i øjeblikket 9 år.

På grund af den nylige kursstigning handles virksomheden med en ret saftig præmie sammenlignet med ejendomsværdierne. [50 SEK vs EPRA NRV 31 SEK Q2]. Undertegnede ejer en lille position i SBB B-klasse sammen med Cibus og Citycon.

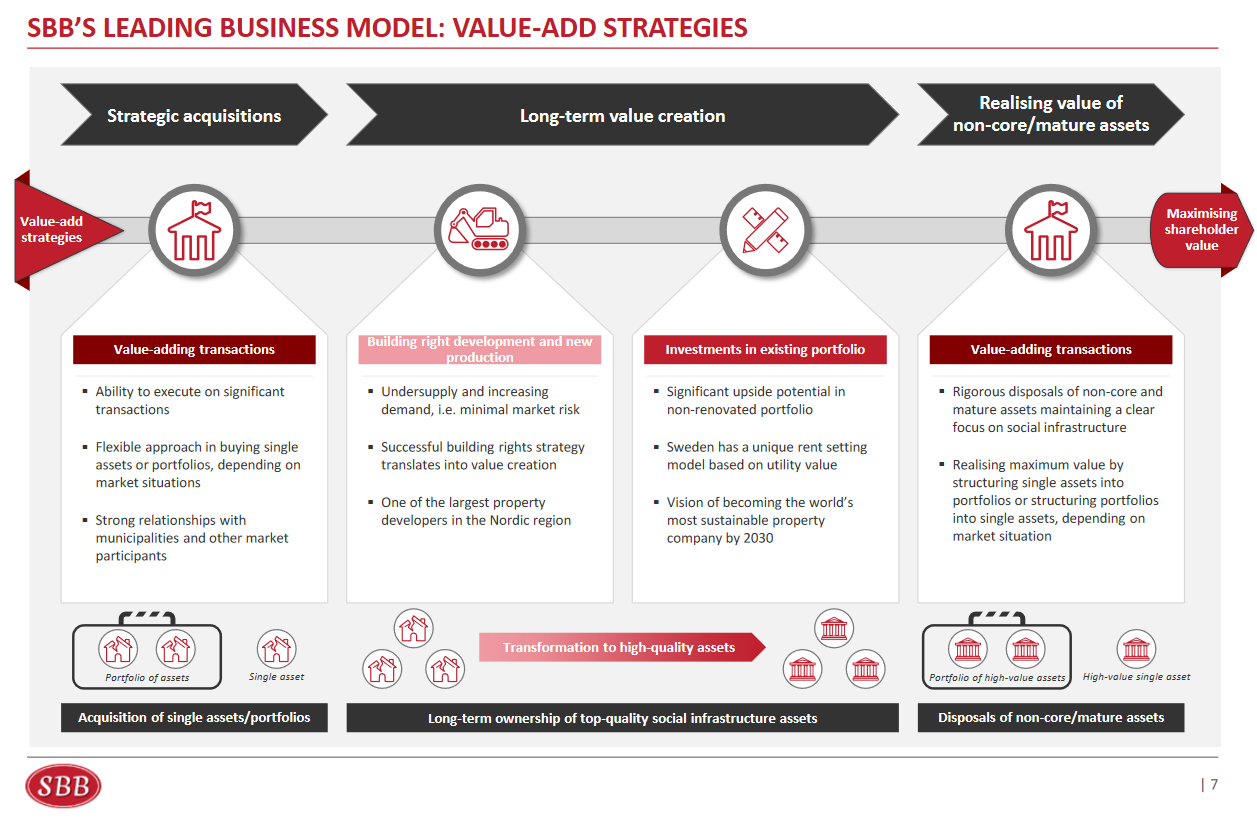

Målet for størrelsen af SBB’s ejendomsportefølje er justeret til 300 mia. SEK i 2026. Målet for indtjening fra ejendomsudvikling er også hævet til gennemsnitligt 2,0-2,5 mia. SEK om året i gennemsnit over en 5-årig periode.

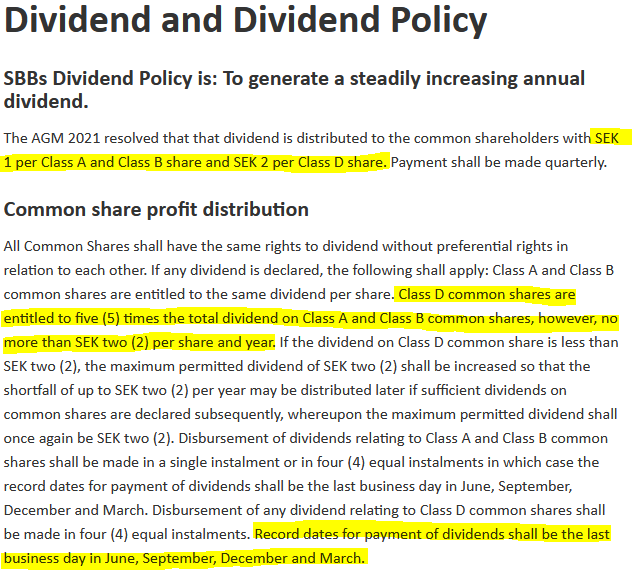

Bestyrelsen har også ambition om at foreslå et udbytte på 1,32 SEK pr. ordinær aktie A og B, fordelt på tolv månedlige udbytter, til den ordinære generalforsamling 2022.

I forbindelse med Capital Markets Day den 10. september 2021 vil SBB også præsentere en opdateret Vision 2030, hvor hele virksomheden skal være klimapositiv inden 2030.

Så, ved siden af Cibus, begynder månedlige udbytter næste år, og udbyttet blev hævet med 32%.

Udvidelse uden for Norden er også blevet antydet;

Ilija Batljan, grundlægger og CEO for Samhällsbyggnadsbolaget I Norden AB, kommenterer de nye mål og ambitioner for morgendagens Capital Markets Day:

“Siden vores Capital Markets Day i juni 2020 har vi fortsat med at udvide vores portefølje, og vi er allerede tæt på at nå det tidligere mål på 125 milliarder SEK i ejendomsbesiddelser inden 2025. For at understrege vores ambition om på sigt at blive Europas største ejendomsselskab inden for social infrastruktur hæver vi derfor målet skarpt til at nå 300 milliarder SEK i besiddelser inden 2026. Vi ser også et stort potentiale i at opskalere vores platform uden for Norden.”

I morgen vil vi se, hvad markedet synes om dette som helhed

EPRA NAV steg; “Long-term net asset value (EPRA NRV) calculated in accordance with EPRA’s new guidelines for net asset value calculations was SEK 49,296m (37,505), corresponding to SEK 34.55 (28.21) per share.”

Der er allerede en præmie på 75% til lukkekursen, yuck!

Den gennemsnitlige rente fortsætter med at falde; SBB’s average interest rate has decreased from 1.41 percent at the end of Q3 2020 to 1.11 percent, resulting in a decrease in total financial net and contributing to an increased interest coverage ratio to 5.7 times (3.7).

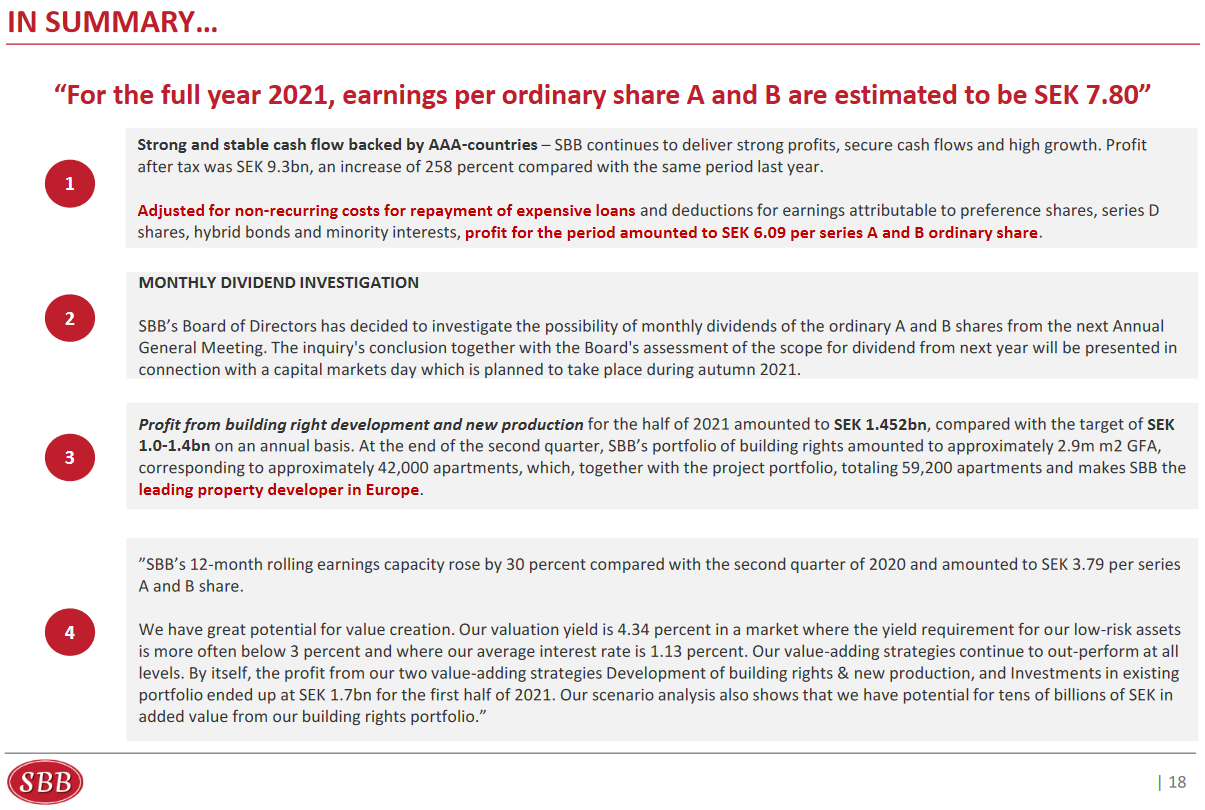

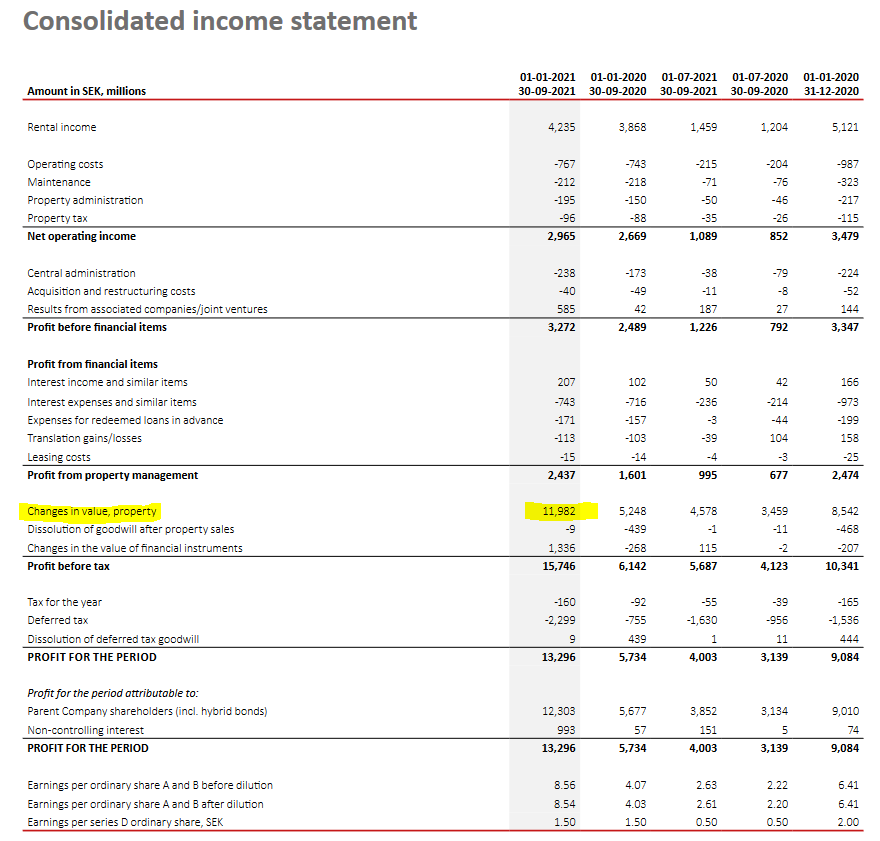

Selskabet hævede igen sin guidance markant; For the full year 2021, earnings per ordinary share A and B are estimated to amount to SEK 9.80 which is an increase from the forecast of SEK 7.80 that was provided in the second quarter.

Størstedelen af resultatet skyldes dog værdistigningen på ejendomme:

SBB får tilsyneladende gæld med negativ rente (hvis jeg læser pressemeddelelsen rigtigt). Det er ikke den værste forretning at eje offentlige ejendomme og finansiere deres opførelse med negativ rente.

Jeg er ved at sætte mig ind i svenske aktier og lagde mærke til, at SBB også har D-aktier. Hos Cibus ser dette ud til at være primært en udbytteaktie, hvis værdi sandsynligvis ikke vil stige meget. Er det samme tilfældet med SBB?

Hvis ja, er det så en almindelig praksis, at en D-aktie altid repræsenterer denne model?

I Sverige findes der også en del præferenceaktier (Pref), som tilbyder en bestemt indløsningspris, som kursen kredser om. Når man ser på selskabet, tælles kun 50% af præferenceaktierne med i egenkapitalen.

En D-aktie er derimod 100% egenkapital for selskabet, hvilket giver selskabet adgang til billigere finansiering, men indebærer en større risiko for investoren end en præferenceaktie, da det stadig er en almindelig aktie. Det nominelle udbytteforhold forbedres af et begrænset udbyttevækstpotentiale (for SBB betales der 5x A/B-aktiens årlige udbytte for D-aktien, men maks. 2 SEK/år), hvilket naturligvis betyder, at den handles med et højere nuværende udbytteforhold, når opsiden er begrænset.

Den 27. april er der generalforsamling, hvor der skal træffes beslutning om udbyttet.

Bestyrelsen foreslår, at der udloddes udbytte til de almindelige aktionærer med SEK 1,32 pr. A- og B-aktie fordelt månedligt og SEK 2 pr. D-aktie fordelt kvartalsvis.

Registreringsdatoer for udbytteudlodning til A-aktier og B-aktier skal være den sidste hverdag i hver kalendermåned med en tolvtedel (SEK 0,11) pr. udbetalingsdato og begyndende den 29. april 2022. Registreringsdatoer for udbytteudlodning til D-aktier skal være den 30. juni 2022, 30. september 2022, 30. december 2022 og 31. marts 2023 med et beløb på SEK 0,50 pr. udbetalingsdato. Udbetaling af udbytte forventes at blive foretaget af Euroclear Sweden AB tre bankdage efter hver registreringsdato.

Første udbytteudbetaling er altså dagen før den sidste hverdag i hver måned, hvilket betyder den 28. april (0,11 SEK).

{“content”:“Dette er faldet ret meget, kursen svinger nu under 20 svenske kroner. Ejendomssektoren står selvfølgelig over for svære tider, da regnskabsmæssige overskud ikke kan genereres, og renten begynder at stige, men ville dette give mulighed for at opnå et rimeligt resultat i fremtiden?”,“target_locale”:“da”}

Jeg forstår, at kursfaldet skyldes Viceroy Research’s shorting og deres offentliggjorte rapport om SBB’s (Samhällsbyggnadsbolaget) uregelmæssigheder. Jeg har ikke undersøgt det nærmere, men den tidligere værdiansættelse har måske ikke været helt korrekt. Samhallsbyggnadsbolaget – Hard to pronounce, harder to justify value

Som en sidebemærkning har der været en bemærkelsesværdig mængde diskussion om dette firma på Börsnack-forummet i et stykke tid. Jeg er nødt til at undersøge denne sag nærmere for at se, om det er et pump and dump-forsøg (ikke firmaet selv) eller hvad der vækker diskussion.

Börssnack (der var en stavefejl ovenfor, med to 's’er) er Dagens Industris aktiediskussionsforum. borssnack.di.se. Formatet er lidt vanskeligt, og diskussionerne er af generel karakter, men til tider kan man finde interessante pointer og få et indtryk af, hvilke virksomheder der vækker mest diskussion.

Viceroyns forretning er at finde fejl i virksomheder, åbne en shortposition og offentliggøre fundene. Så ja, det er bevidst nedværdigende aktivitet. På den anden side har de deres egne penge på spil, så de tror sandsynligvis på deres sag.

Der er også andre lignende firmaer, f.eks. Spruce Point Capital, som på samme måde shortede Oatly sidste sommer.

Det har været en utrolig nedtur, og nu er den ugentlige RSI allerede trukket under 20, og det kræver ikke mange lignende dage, før den også er oversolgt på månedsbasis

Der er stadig 50% ned til den værste coronabund fra den nuværende kurs, men jeg må indrømme, at det begynder at interessere mig en smule. Snart ville vi være på 10% månedligt udbytte, hvis udbyttet holder, hvilket virker lidt usandsynligt i hvert fald de næste par år, selvom firmaet har annonceret, at udbyttet forbliver, hvis renterne ikke for alvor tager fart.

Edit: Viceroy har tilsyneladende udgivet en ny rapport i går:

På Aktiespararnas hjemmeside er der en analyse tilgængelig. Kursmålet er reduceret til 38 svenske kroner for at afspejle den nuværende situation. Ejendomsværdierne er faldet i Sverige, hvilket trak det rapporterede resultat i minus.

Ifølge resuméet bør gældsbyrden reduceres med 10 milliarder SEK for at styrke balancen. Der har allerede været nogle salg. “SBB gennemfører salg på mindst 10 milliarder SEK i perioden april-december 2022.”

Renteeksponeringen er også flyttet mod faste renter. 8.8.2022 14.00 • Cision •

“Samhällsbyggnadsbolaget i Norden AB (publ) (“SBB”) har reduceret sin eksponering mod variable renter fra 35 procent i slutningen af andet kvartal 2022 til 25 procent pr. dags dato. Dette er gjort ved, at selskabet har rentesikret svarende til 10 mia. SEK til fast rente. Rentesikringer er foretaget med løbetider mellem 1,5 år og 10 år. SBB vil fortsætte med at reducere sin eksponering mod variable renter.”

Aktiekursen er efter min mening attraktiv i øjeblikket, og udbytteniveauet er højt. Jeg selv blev ejer for nylig med et lille beløb og følger nu virksomheden og det svenske marked tættere.

I dag meddelte de, at de har underskrevet en hensigtserklæring om salg af fast ejendom til en værdi af SEK 9 mia., som forventes at blive solgt til bogført værdi.

Jeg har forsøgt at sætte mig ind i virksomheden og har nu købt en motivationsposition til 15-17 SEK. Dagens nyhed anser jeg for betryggende; det ser ud til, at der er efterspørgsel efter ejendomme tæt på bogført værdi. Størrelsen af frasalget var også betydelig, 9 mia. SEK versus Q2-gæld på 95 mia. SEK og porteføljens værdi på 157 mia. SEK. Jeg kan naturligvis ikke sige, om de solgte ejendomme var de bedste i porteføljen eller gennemsnitlige. Men da EPRA NRV var 42,72 SEK ved udgangen af Q2, ser man en rimelig sikkerhedsmargin.