Ja, men de her attraktive aktiver burde tiltrække mere end én køber, og så bliver der en auktion. I en artikel, jeg læste af en analytiker, stod der, at hvis salgspriserne f.eks. er 15 % under den bogførte værdi, ville det være en fornuftig handel for SBB. Hvem ved, det afhænger vel af aktivet, tænker jeg.

Det kan meget vel være sandt. DI rapporterede også, at der er interesse, men at de ikke har travlt med at handle. De ser tiden an.

Det store spørgsmål er, hvad der sker, når nogle af aktiverne er solgt? Og til hvilken pris? Hvis den pris ligger langt under den bogførte værdi, kan det i sidste ende udradiere noget af SBB’s egenkapital.

Desuden er nogle af de aktiver, SBB har købt gennem årene, blevet garanteret af SBB til en bestemt pris, da de blev betalt i SBB-aktier. Jeg mener, at en sælger af aktiver til SBB har en garanteret aktiekurs på 31 SEK, hvis/når de får lov til at sælge de aktier, de modtog som betaling for deres aktiver.

Alt i alt er SBB bare noget rod ![]()

Jeg ville ikke kalde det et totalt rod – de gjorde det, der fungerede i vidt omfang – printede penge og byggede et imperium – de og vi blev alle overrumplet af de stigende renter. Selvfølgelig kunne man måske have afdækket mere af dette, men det er nemt at sige nu. Ingen forventede denne form for ustabilitet og volatilitet på markederne.

ps. lige nu nyder jeg virkelig, at short-sælgere taber penge og panikker – de bidrager ikke med noget til denne verden. Kloge hjerner spildt. Jeg har selv en meget lille investering i denne.

1 Synes om

Nå, og nu forlader Ilija posten som administrerende direktør. Sidste dag er på mandag d. 5.6.

“Min tro på SBB er intakt, og jeg forbliver medlem af bestyrelsen,” sagde Batljan.

2 Synes om

Toppe på 5,8 SEK allerede. Nu brænder shortene. Det er helt sikkert på grund af dem, at kursen er så lav. Selvfølgelig har virksomhedens tidligere administrerende direktør muliggjort sådanne umoralske angreb med sine forkerte handlinger.

1 Synes om

Uden en position ville jeg tænke mig grundigt om, hvor meget et direktørskifte reelt vil øge værdien. Short-sælgerne tager generelt ikke fejl; de er typisk dygtige til at finde cases, hvor der er luft i værdiansættelsen. Hvad den reelle værdi af disse ejendomme er kontra den bogførte værdi og lejeafkastet, er vel den centrale ligning.

Jeg har fulgt kursfaldet, og jeg går bestemt ikke ind i en trade, før situationen er afklaret. Et direktørskifte kan betyde hvad som helst i denne situation.

3 Synes om

Det overrasker mig slet ikke, at man herinde giver short-sælgerne skylden for at have afsløret sådan en betændt byld. Måske burde man pege den anklagende finger et andet sted hen.

Short-sælgere er et symptom. Ikke årsagen til, at en aktie ryger i toilettet.

Også i dette tilfælde har advarselstegnene været der i over et år. Nu rammer de én lige i ansigtet, og de skyldige sidder i selskabets ledelse.

3 Synes om

Leiv Synnes er Akelius’ CFO, så markedet spekulerer formentlig i, at Akelius er ved at købe SBB’s kerneforretning, hvis ikke hele molevitten.

Akelius solgte jo næsten hele sin egen portefølje præcis på “toppen” i slutningen af 2021 og har siden siddet på en enorm bunke kontanter; for nylig købte de en ejerandel (equity stake) på 10 % i Castellum. Også set fra lejernes synspunkt ville Akelius formentlig være en velanset ejer af samfundsejendomme.

Jeg kunne forestille mig, at der begynder at tikke meddelelser ind allerede i løbet af weekenden…

EDIT: Jeg har heller ikke selv nogen position i selskabet, sidder bare med popcornene ![]() Efter min mening er aktiens reelle værdi meget tæt på nul.

Efter min mening er aktiens reelle værdi meget tæt på nul.

3 Synes om

Godt point - den Akelius-aftale var helt mærkelig, i hvert fald for mig. Når noget lugter, så er det det – som man siger – den her kan hoppe 100 % uden at det betyder noget. Næste dag kan den altid åbne med et gap down. ![]()

1 Synes om

Akelius informerede DI i denne uge om, at han har en krigskasse på 40 milliarder SEK (“i kontanter”) plus eventuelle yderligere gældsinstrumenter, han måtte have adgang til.

Han sagde, at han ikke havde travlt med at købe noget ![]()

3 Synes om

Ja, SBB’s problem er, at alle ved, de bløder. Som ved en hollandsk auktion falder prisen, indtil der findes en køber. Det er i hvert fald ikke i Akelius’ interesse at drive prisen opad… ![]()

Det lumske er, at hvis SBB bliver tvunget til en likvidation “koste hvad det vil”, kan den sandsynlige mark-to-market-rabat trække andre aktører med ned også. Derfor er det muligt, at en anden presset aktør sælger ud af beholdningen, før SBB-handlen er på plads. Hvilket igen ryster SBB.

Det svenske ejendomsmarked, sikke et kæmpe edderkoppespind. SBB kan ikke analyseres som en isoleret enhed.

2 Synes om

Beslutning i dag. Lad os håbe, vi får gennemført et salg tæt på den indre værdi i weekenden og endnu et ordentligt squeeze tæt på 10 SEK. Shorts er markedets kræft, men kræft rammer jo ofte oftere virksomheder, der drives med dårlige vaner. Hvis man tænker realistisk over, hvilket yield man som investor ville købe en ejendom fra SBB til, når der er en 10-årig kontrakt med lejerne og det offentlige betaler lejen, så behøver man ikke at sælge disse til halv pris, overhovedet ikke. Grådigheden begynder vist at vinde her igen.

Hvordan definerer du tilstanden af samfundets ejendomme, dvs. realværdien kontra de nødvendige renoveringer? Det værste lort i ejendomsbranchen.

1 Synes om

Det er selvfølgelig umuligt at svare på dette på et generelt plan, man er nødt til at se på det sag for sag – det ideelle ville være en “net lease”-kontrakt bundet til et omkostningsindeks, hvor lejeren altså står fuldstændigt for vedligeholdelsen. Da jeg kun ejer en forsvindende lille del af SBB, har jeg ikke gidet undersøge deres kontraktpraksis eller overhovedet bygningernes gennemsnitsalder – hvis de overhovedet oplyser det. Desværre er det offentlige ofte så dumme, at de kan finde på at gå ind i en ny bygning med en 15-årig kontrakt, og bygherren/udlejeren tjener sin investering hjem 1,5-2 gange allerede i løbet af den første kontraktperiode. Hvad så, hvis der skal renoveres derefter? Ejendommen er allerede betalt tilbage med renter og kan dumpes videre til en anden.

edit: der er selvfølgelig en risiko her – hvad er restværdien? En bygning har en god pris, hvis den har en stabil lejer med en lang kontrakt. Det er svært at vurdere, hvor stor risikoen er i disse samlet set, og hvordan der er taget højde for det – porteføljen er jo omfattende, og der er helt sikkert både gammelt og nyt med.

1 Synes om

Lige præcis. Der findes også mange forskellige typer offentlige bygninger, men ofte er de kun bygget til netop deres nuværende formål. Hvis kommunen/staten ved lejeperiodens udløb beslutter at lukke netop den daginstitution, sportshal, sundhedscenter, brandstation, politistation eller lignende, som SBB ejer, kan bygningens reelle værdi være negativ fra det øjeblik.

På SBB’s hjemmeside findes information om de ejendomme, de ejer, og på baggrund af det kan enhver lave sine egne vurderinger. De er i det mindste geografisk betydeligt mere spredt end mange andre store ejendomsbesiddere; der findes gamle offentlige kontorbygninger osv. i fraflytningskommuner.

På den anden side, hvis SBB i mange ejendomme er afhængig af den nuværende lejer, så er de nuværende lejere også afhængige af SBB’s bygninger. Hvis lejeren ønsker at fortsætte driften, står SBB i en helt anden forhandlingsposition end f.eks. Citycon ved udlejning af butikslokaler.

2 Synes om

Der har sikkert været situationer i hver eneste finske kommune, hvor indeklimaet er dårligt – endda uacceptabelt/skimmelproblemer. Eller der konstateres skader i konstruktionerne. Kommunerne har haft for vane at udføre lidt eller slet ingen vedligeholdelse. Når man så overskrider en vis grænse, besluttes det at bygge nyt. Når man har fulgt med i dette i sine egne bopælskommuner gennem årene, har man ikke rigtig kunnet gennemskue, hvad den egentlige årsag er. Bliver de overhovedet oprindeligt bygget til kun at holde i kort tid? Ejendomme burde jo kunne holde i 100 år, hvis de vedligeholdes.

4 Synes om

Her er Kauppalehtis leder, som også omhandler SBB. Ingen betalingsmur.

Der er for nylig kommet bekymrende nyheder fra Sverige. Samhällsbyggnadsbolaget i Norden (SBB), der investerer i samfundsejendomme, kom i knibe med sine lån, der forfalder. To kreditvurderingsinstitutter, S&P og Fitch, nedgraderede selskabet til junk-status.

3 Synes om

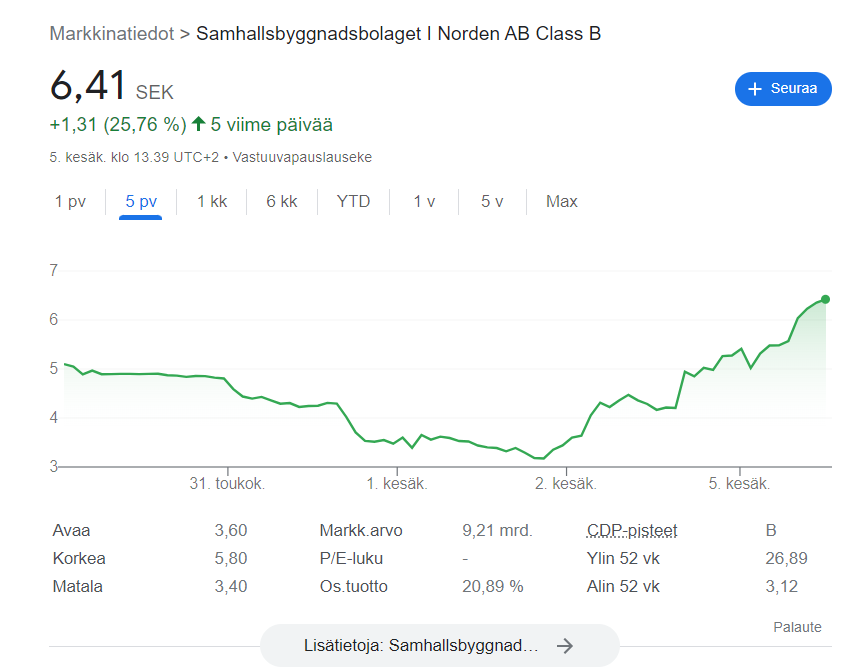

Hvad er der sket i dag? Kursen er allerede over 6. Burn baby burn når det kommer til shorts.

edit:

Et par citater fra Kauppalehti fra i dag:

Leiv Synnes, der fredag tiltrådte som SBB’s nye administrerende direktør, giver mandag et omfattende interview til Dagens Industri.

”Jeg kender til ejendomme, og jeg kender til finansiering. Jeg har en god forståelse for, hvordan denne situation skal spilles,” konstaterer Synnes.

Synnes køber også SBB-aktier.

3 Synes om

Det er svært at lukke shorts uden luskede kneb. Som KL også skriver, så køber disse snyltere obligationer og shorter, og kræver derefter førtidig indfrielse af lånene i et forsøg på at drage fordel af deres shorts. På trods af dette er kursen i et lille plus i dag.

MODTOG ADVARSEL OM BETALINGSSTANDSNING FRA INVESTOR -BN (Direkt)

2023-06-05 16:46

STOCKHOLM (Nyhetsbyrån Direkt) SBB’s bestyrelse modtog torsdag et brev fra et advokatfirma, der repræsenterer en gruppe investorer, som mener, at ejendomsselskabet ikke opfylder visse af de covenants (lånebetingelser), der gælder for selskabets såkaldte sociale obligationer.

Bloomberg News skriver.

Ifølge brevet ville det betyde et “misligholdelsestilfælde” (event of default) og føre til, at investorer kan kræve tilbagebetaling af disse værdipapirer den 29. juni, skriver Bloomberg.

1 Synes om

Dette er vel bare en korrektion efter sidste uges fald, men aktien er langt fra sin tidligere værdiansættelse. Jeg har stadig svært ved at være positiv over for selskabet.