Man kan selvfølgelig se et lyspunkt her, hvis man satser på dette som en lotteriseddel til disse aktiekurser og først lige er hoppet med ombord. Virksomheden har i øjeblikket en gæld på ca. 75 milliarder i kroner, og den bogførte værdi er ifølge nyheden ca. 134 milliarder. Hvis hele molevitten kunne sælges til den bogførte værdi, ville der altså være ca. 59 milliarder tilbage efter gælden. Det ville bestemt være det absolutte drømmescenarie lige nu og kommer helt sikkert ikke til at ske, men at få for eksempel 3/4 eller 2/3 af prisen ville være betydeligt mere end selskabets nuværende markedsværdi på 8,5 milliarder.

3 Synes om

Hvis det blev solgt til halv pris, ville firmaet så ikke stadig have 8 mia. i gæld efter realisering af alt? Med en rabat på omkring 38 % i forhold til de bogførte værdier ville man slippe af med gælden, og der ville være penge tilbage svarende til den nuværende markedsværdi. Jeg har ikke selv tjekket tallene nærmere, men antaget med den bogførte værdi på 134 mia. og en gæld på 75 mia. Hvad kunne mon være en realistisk rabat i forhold til de bogførte værdier – formentlig det, som aktiekursen antyder?

Hov, pinlig slåfejl der, det skulle have været 3/4 og ikke 1/2 ![]() En rabat på -50 % af den bogførte værdi ville godt nok være en rigtig dårlig ting.

En rabat på -50 % af den bogførte værdi ville godt nok være en rigtig dårlig ting.

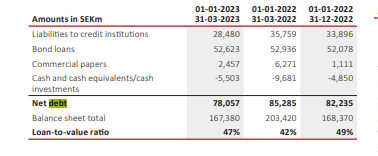

Jeg tjekkede de mere præcise tal:

Så der er lidt mere gæld, end jeg nævnte i den oprindelige besked, men værdien af det hele er korrekt.

Så hvis pakken kunne sælges til 70-80 % af prisen, ville der jo, selv i det laveste scenarie, være dobbelt så meget tilbage sammenlignet med den nuværende kurs. Selvfølgelig kan man ikke regne det ud så enkelt, men det er i det mindste vejledende. Jeg tror ikke på, at man begynder at sælge ejendommene med rabatter på over 30 %, før det er af ren og skær nødvendighed.

Det er godt nok svært at finde en køber til hele molevitten på grund af den gæld. Den eneste, der falder mig ind, er Brookfield, som allerede nu ejer en stor mængde aktier.

1 Synes om

Jeg vil tro, at de storaktionærer allerede er blevet tjekket af, og deres interesse er blevet undersøgt, og der er i hvert fald ikke kommet nogen særligt flatterende indikationer derfra, når selv CFO’en har solgt ud af sine aktier.

I og for sig er puljen af en rimelig størrelse, så hvad angår investeringskapacitet burde der kunne findes en køber til den. Køberen skal blot selv have en lav LTV og lang løbetid på sin egen gæld, for at det overhovedet er muligt at overveje dette, hvis SBB-bestyrelsens udbudspris ligger 20-30 % under de bogførte værdier.

1 Synes om

Ifølge Dagens Industri: En nedskrivning (for at tilpasse værdien af SBB’s ejendomsportefølje til det nuværende rentemiljø) ville sandsynligvis udslette SBB’s egenkapital.

Problemet er, at SBB i øjeblikket ikke kan fastslå, hvad noget er værd, og hvad de gerne vil sælge for. De er prisgivet markedet. Og det er helt deres egen skyld.

Som jeg har sagt før, har jeg ingen sympati for SBB’s ledelse, men det har jeg for deres ca. 300.000 aktionærer. Og disse aktionærer køber endnu mere. ![]() Nordnet Sverige oplyser, at SBB var en af de mest købte aktier blandt Nordnet-kunder i Sverige i den seneste måned.

Nordnet Sverige oplyser, at SBB var en af de mest købte aktier blandt Nordnet-kunder i Sverige i den seneste måned.

Edit. En af de mest læste artikler på Bloomberg i går handlede om SBB. Og artiklen sluttede med et citat fra den administrerende direktør: “Hvis vi sælger hele virksomheden, vil vi have en rigtig god pris”. Jeg synes, det opsummerer SBB’s “ledelseskvalitet” ret godt.

6 Synes om

Hvis værdien af JM-aktierne (både de allerede solgte og de endnu ikke solgte) ligger i omegnen af 3,2 milliarder svenske kroner? For den solgte post fik de 2,8 milliarder. Du har altså allerede indregnet JM-salget ved at reducere restgælden pr. 31.03.2023 fra ~78 → ~75 milliarder svenske kroner?

Mulighederne er ved at være ret begrænsede nu. Der skal sælges ejendomme i større omfang. I USA sker der jo stadig virksomhedsomstruktureringer inden for REIT-sektoren, og man skulle tro, at samfundsejendomme i Norden med lange lejekontrakter ville være gangbar mønt. Lugter køberne mon for meget blod i vandet nu, så alle bare venter på at se, om SBB bliver tvunget ud i en konkurs, hvorefter de kan plukke ejendommene derfra?

Ja, CEO’en udstråler endnu en gang falsk selvtillid. SBB er ikke i en position til at stille krav. Det handler udelukkende om, hvem der er villig til at tage risikoen for, at der ikke er tale om suspekt regnskabsførelse. CEO’ens ry hjælper ikke det mindste med at løse dette rod.

Det her er ikke den slags historier, hvor en privat investor kommer ud med en medalje og en æresrunde. Staten bliver sandsynligvis tvunget til at arrangere et tvangsægteskab for at få denne saga afsluttet. Sandsynligvis sørger venstrefløjen for, at der ikke er store gevinster til de involverede aktionærer.

3 Synes om

En potentiel køber kunne være en opportunistisk PE-fond; de har, så vidt jeg forstår, en hel del ”tørt krudt” i øjeblikket.

Det kunne næsten høre til i tråden for undren over aktiekurser, men jeg forsøgte at finde ud af, hvad der forårsagede dagens så store fald. Er det det her, det drejer sig om?

Nej, den nyhed kom i går.

Denne gang drejer det sig om, at SBB har brudt nogle covenants ifølge Danske Bank og Dagens Industri. Og dette giver igen shortsellerne mulighed for at lave et sidste squeeze. Og småaktionærerne køber stadig som gale ![]()

3 Synes om

Pressemeddelelse ude i forbindelse med dagens rygtemølle.

1 Synes om

Her er det fra Chromes oversættelse:

SBB overholder ikke rentedækningskravet, da lånevilkåret er defineret i basisprospektet for euro-obligationer, hvilket fremgår af en kommentar fra en kreditanalytiker i Danske Bank, som Dagens Industri har modtaget.

Nyhedsbureauet Direkt

Ifølge SBB’s basisprospekt for euro-obligationer skal posten “resultat før finansielle poster” divideres med nettorente.

For de rullende tolv måneder er SBB’s nøgletal 1,1 ved udgangen af marts, hvilket er lavere end kovenantens krav på 1,5.

Læs mere: Wallenskog: “Alle troede nok, at dette ville holde”

DI skriver, at Danske Banks ledende kreditanalytikere Louis Landeman og Marcus Gustavsson gjorde opmærksom på et muligt brud på kovenanter i en markedskommentar onsdag morgen og ser det som forklaringen på, at SBB mandag annoncerede ændringer i sin resultatopgørelse.

“Ifølge prospektet har ejendomsselskabet 90 dage til at udbedre aftalebruddet, efter at långiverne har gjort opmærksom på det. Hvis sagen ikke er løst inden for dette tidsrum, har obligationshaverne ret til at kræve øjeblikkelig tilbagebetaling,” skriver DI, som påpeger. Dette åbner en risiko for, at hedgefonde kan købe obligationer med rabat og forsøge at presse virksomheden i konkurs.

Sent onsdag eftermiddag afviste SBB oplysningerne fra Dagens Industri og Danske Bank

→ SBB er ikke enig her, aktiekursen styrtdykker igen. Min egen position er allerede smeltet til næsten ingenting, og det kan nok ikke betale sig at øge markant i denne situation; jeg har købt et par små “lottokuponer” ekstra til porteføljen, da jeg ikke kan vurdere situationen. Man kan tabe 70%, men opsiden fra disse niveauer er klart større. Kan nogen her kommentere på situationen? Er kursfaldet bare short-sælgeres fortjeneste og århundredets købsmulighed, eller står vi reelt over for insolvens, så man bare bør sælge, mens man stadig kan få mere end nul?

Volaen er godt nok vild; nu er kursen allerede i plus, hvilket jeg selv ville mene er den logiske reaktion på virksomhedens udmelding i betragtning af gårsdagens kursreaktion.

3 Synes om

Min vurdering er, at det her er mere en lottokupon end noget andet i øjeblikket. Når det er sagt, så ved man aldrig.

Der er værdi i SBB, men ledelsen har bragt virksomheden i en virkelig dårlig situation, hvor virksomhedens fremtid ikke længere er i deres egne hænder.

Dagens Industri/Bloomberg rapporterede i går, at den administrerende direktør er i London for at forsøge at sælge virksomheden, eller dele heraf. Men det er nu købers marked. Dette er især tilfældet for SBB, men også for andre, f.eks. Corem, som også er i en dårlig position.

Gårsdagens kollaps i aktiekursen var et resultat af, at Avanza og Nordnet sænkede procentsatsen for, hvor meget man kan låne med sikkerhed i SBB-aktier. Den 15. maj havde Avanza en belåningsgrad på 60 %, og nu har de sænket den til 0 %. Nordnet sænkede den til 20 %. Dette fremtvang sandsynligvis nogle margin calls blandt deres kunder.

Med hensyn til short-sælgerne, ja, så resulterer deres kollektive handling i, at aktiekursen måske får nogle hårdere tæsk end ellers. Men når alt kommer til alt, er det ikke short-sælgernes skyld; de ser en mulighed for at tjene penge på en uprofessionelt ledet virksomhed. Grunden til, at virksomheden er i problemer, er ikke på grund af short-sælgerne. Det er udelukkende den administrerende direktørs skyld. Markedet har ingen tillid til, hvad virksomheden oplyser eller rapporterer, da virksomheden gang på gang har vist, at den ikke fortæller eller rapporterer den fulde sandhed.

Edit: Dagens Industri har lige rapporteret, at SBB ikke længere vil være en del af Stoxx Europe 600. Dette træder i kraft den 19. juni.

4 Synes om

Jeg har et spørgsmål om Corems situation. På SijoitusTieto-forummet skrev en bruger dette:

Corems loan-to-value (belåningsgrad) er ifølge mine beregninger også sundere end SBB’s og ligger omkring 60 %. Den gennemsnitlige rente på gælden kan stige markant, før man lander på et minus efter udbytte, og der er kun én sølle shorter med en tilsyneladende ret lille post sammenlignet med SBB. Måske er det den store mængde banklån, der forfalder i 2023, der bekymrer?

Dvs. loan-to-value (med hybridobligationer og banklån?) er 60 % mod SBB’s 80 % (ifølge skribenten), den gennemsnitlige rente på Corems lån har plads til at stige, før resultatet efter udbytte vil gå i minus, og der er kun én shorter med en lille position. Han spekulerer på, om der er noget ved de banklån, der udløber i 2023… Han mener, at Corems reaktion kan være overdrevet, da den har været mere undervurderet end SBB.

Jeg er forvirret. Er Corem i en dårlig situation eller ej? Hvor slemt er det? Og hvorfor?

1 Synes om

Jeg håber, SBB går konkurs. Sådanne bylder burde fjernes fra børsen, og måske kunne nogle investorer lære noget. Tak til Viceroy for at få snebolden til at rulle.

2 Synes om

Min indsigt i Corem er baseret på Dagens Industri, og de havde i går en rapport, der advarede om, at deres renteomkostninger vil stige betydeligt.

Baseret på deres rapportering betaler de nu i gennemsnit 4,1 %, og det vil stige. Nu går ca. 53 % af deres overskud til rentebetalinger. De antager, at det vil stige til 75 % i den nærmeste fremtid. DI anfører endvidere, at dette er uholdbart, og at en ny aktieemission er nødt til at finde sted. Men da hovedejeren er dybt forgældet, vil det sandsynligvis ikke ske. ![]()

2 Synes om

Hvor blæser vinden fra nu? Der mangler i hvert fald ikke spænding. Indtil videre har lottokuponerne givet afkast.

Bloomberg rapporterer om indikationer på, at Brookfield viser interesse for visse aktiver (de ejer allerede nogle aktiver sammen med SBB).

Volatiliteten i aktien er gået helt gennem loftet. Nogle daytradere tjener sandsynligvis kassen her.

2 Synes om

Sagen er den, at hvis man har lange kontrakter (hele porteføljen er i gennemsnit på 10 år ifølge vores Kauppalehti) og stabile lejere som børnehaver, hvor stor en rabat bør man så acceptere? Jeg tror, at disse lejere betaler tocifrede lejer for 100 %-prisen. Selvfølgelig burde alle være interesserede i disse. Lad os bemærke, at renterne topper lige nu og vil falde senest næste år. SBB ejer også en del ejendomme i Finland (omkring 200 ifølge Kauppalehti).

Jeg tror ikke, at det betyder noget på nuværende tidspunkt (som sådan), fordi man har at gøre med en motiveret sælger. Spørgsmålet er ikke, om disse aktiver ikke er attraktive, men hvis ejeren er på randen af konkurs, sidder køberen med alle kortene på hånden.

Desuden, hvis jeg husker rigtigt, solgte SBB allerede til 5-10 procent under den bogførte værdi til Brookfield i 2022. Så hvis den logik gør sig gældende, vil jeg vædde på, at den mulige pris helt sikkert bliver lavere end det.

For øvrigt: Jeg har aldrig ejet SBB og har ingen planer om at gøre det. Mine kommentarer er blot baseret på ting, jeg har læst.

3 Synes om