Kommunikationsteknologivirksomheden Savox Communications planlægger en børsnotering på hovedlisten på Helsinki-børsen (Nasdaq Helsinki).

Savox’ administrerende direktør Jerry Kettunen fortæller til Kauppalehti, at virksomhedens mål er at blive børsnoteret i den nærmeste fremtid.

“Vi er en virksomhed inden for kritiske kommunikationssystemer. Vores kunder omfatter blandt andet aktører i forsvarssektoren, sikkerhedssektoren samt visse industriklienter,” beskriver Kettunen.

IPO-sider:

Det planlagte udbud og salg af aktier forventes at bestå af en aktieemission fra selskabet på ca. 30 millioner euro (bruttoproprovenu) samt et salg af aktier fra Savox’ største aktionær, Savox S.A., som er et selskab kontrolleret af bestyrelsesformand Paul Ehrnrooth.

Danske Invest Finnish Equity Fund, DNB Asset Management, Pensionsforsikringsselskabet Elo, Protean Funds Scandinavia og Tesi (Finnish Industry Investment Ltd) har hver især forpligtet sig til at tegne aktier i selskabet for i alt ca. 26 millioner euro i det planlagte udbud under visse forudsætninger og på betingelse af, at værdiansættelsen af selskabets samlede aktiekapital før provenuet fra aktieemissionen er højst 160 millioner euro.

Formålet med børsnoteringen og aktiesalget er at støtte implementeringen af Savox’ langsigtede forretningsstrategi og strategiske mål. Midlerne fra børsnoteringen vil styrke selskabets balance og finansielle fleksibilitet, hvilket muliggør eksekveringen af vækststrategien. En stærkere balance vil især understøtte styring af arbejdskapital, finansiering af kunde- og programprojekter samt langsigtede investeringer i produktudvikling, hvilket giver større økonomisk råderum og fleksibilitet i finansieringsløsninger. Børsnoteringen vil også give Savox adgang til kapitalmarkederne og udvide ejerkredsen med både indenlandske og udenlandske investorer, hvilket vil øge aktiernes likviditet. Desuden forventes udbuddet at gavne Savox operationelt, forbedre kendskabet til Savox blandt kunder, potentielle fremtidige medarbejdere, investorer og andre interessenter, og dermed styrke selskabets konkurrenceevne og understøtte langsigtet værdiskabelse. Børsnoteringen og den øgede likviditet vil også muliggøre en mere effektiv anvendelse af aktier som vederlag ved eventuelle opkøb samt til medarbejderincentiver.

Savox er efter min mening inden for kritiske kommunikationsenheder, hvad Fiskars er for deres felt.

Baseret på mine egne erfaringer er Savox’ produkter af meget høj kvalitet. Smidig kommunikation i et kritisk og hektisk miljø er i praksis uundværlig for at opnå et godt resultat. Behovet for denne type udstyr vil i hvert fald ikke mindskes i fremtiden.

Savox kunne ikke have planlagt et meget bedre tidspunkt for en børsnotering, da forsvarsindustrien er præget af så meget hype, hvilket helt sikkert vil give et ekstra boost. Forsvarsindustrien er dog et meget udfordrende felt, men hvis det lykkes at få fodfæste og vinde tillid, kan resultatet blive særdeles gunstigt.

Som en lille servicemeddelelse vil jeg blot nævne, at Savox afholder et præsentationsarrangement i Milttons lokaler i morgen fra kl. 18:00. Inden selve præsentationen går i gang, er der mulighed for at se nærmere på virksomhedens produkter i forbindelse med networking. Hvis man ikke har mulighed for at møde op fysisk, kan selve virksomhedspræsentationen følges via webcast.

Tegningsperioden begynder i morgen. Prisen pr. aktie er 10,72 euro, og vægtningen ligger på den institutionelle side.

“I det offentlige udbud og salg tilbydes foreløbigt højst 233.208 udbudte aktier til privatpersoner og enheder i Finland. I det institutionelle udbud og salg tilbydes foreløbigt højst 4.429.430 udbudte aktier til institutionelle investorer gennem private placement-arrangementer i Finland og internationalt uden for USA i overensstemmelse med gældende lovgivning. Selskabet og hovedaktionæren kan, afhængigt af efterspørgslen, frit overføre udbudte aktier mellem det offentlige udbud og salg og det institutionelle udbud og salg, uanset det foreløbige antal aktier.”

Hvilke tanker vækker selskabet hos jer? Jeg er selv interesseret, så jeg skal have læst prospektet, når det er godkendt og tilgængeligt

Baseret på intensiteten af debatten virker det til, at investorerne forholder sig overraskende ligegyldige over for Savox, selvom selskabets profil burde vække stor begejstring. Eller også er der tale om skjult interesse, og det (meget) lille offentlige udbud bliver hurtigt overtegnet.

Værdiansættelsen vækker ikke den store afsky, men snarere et positivt nik, hvis man tror på tallenes holdbarhed. Selskabet har nettogæld svarende til omtrent det beløb, der proveneres fra udbuddet, så EV vil lande omkring 200 mio. Guidance for indeværende år lyder på en omsætning på 65-75 mio. og en justeret EBIT-margin på 14-18%. Hvis vi antager midten af begge intervaller, ville værdiansættelsen ligge på 17-18x EBIT for i år. Der er også en ordrebog, så i den henseende virker det meget realistisk. Hvis væksten fortsætter bare i nærheden af det nuværende niveau, er prisen slet ikke tosset. Selskabets mål for 2030 er decideret vilde, med en gennemsnitlig årlig omsætningsvækst på over 20% og en EBIT-margin ligeledes over 20% i det pågældende år. Hvis vi tager det afsluttede år 2025 som udgangspunkt for beregningen, var omsætningen 56,1 mio., så med den nedre grænse af målsætningen ville omsætningen i 2030 være 140 millioner, og med den nedre grænse for EBIT-marginen ville EBIT være 28 millioner. Med et sådant præstationsniveau ville selskabet tilbyde virkelig lækre afkast, men det skal naturligvis bevises først. Det bliver spændende at se, hvordan situationen udvikler sig.

Baseret på en hurtig Google-søgning virker branchen konkurrencepræget med et stort antal producenter. På den baggrund virker de forventede væksttal og avancer tvivlsomme.

Sijoittaja.fi har også skrevet om Savox, dog uden de store nyheder; resten af artiklen er bag en betalingsmur.

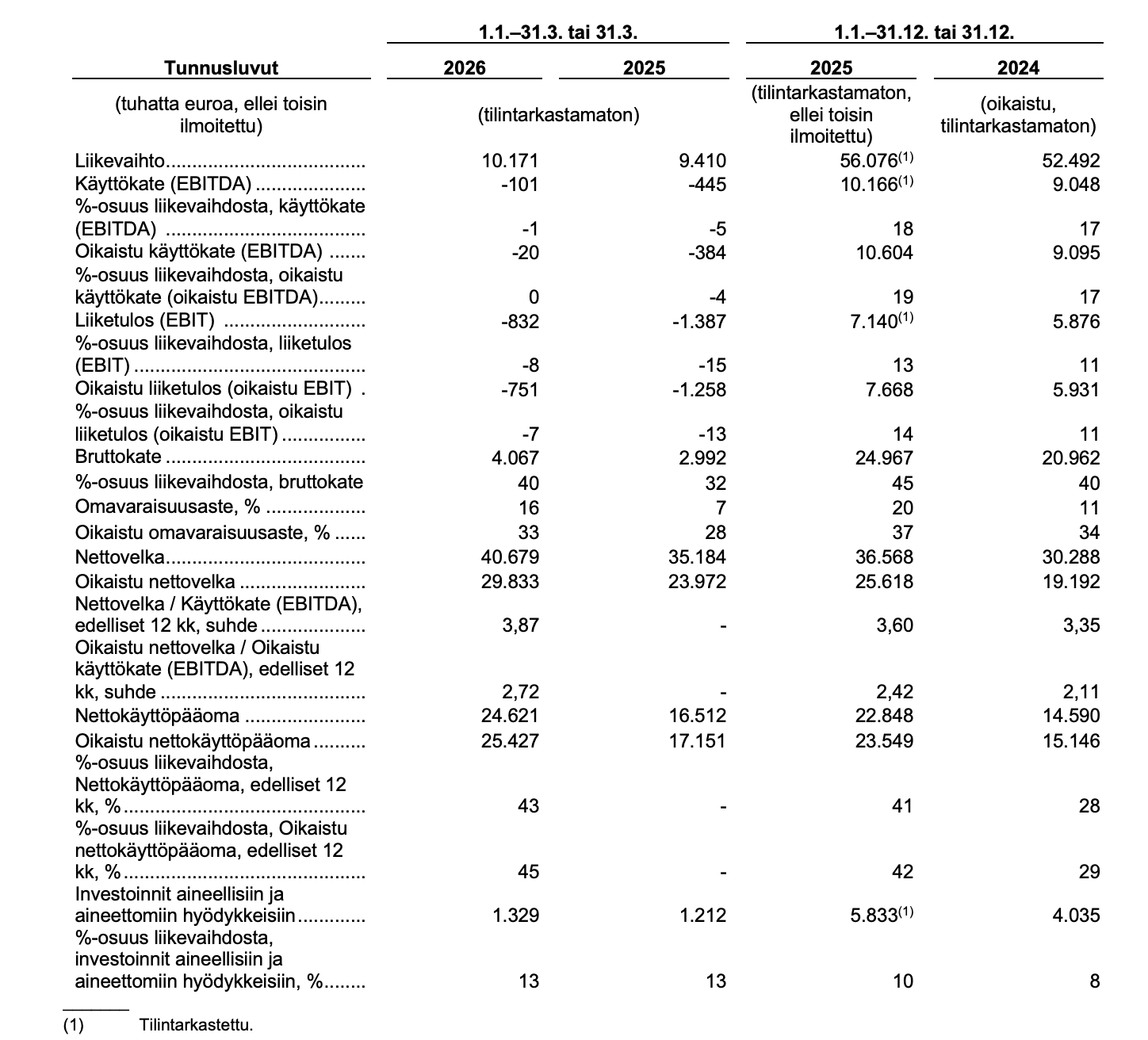

Savox’ nettogæld udgjorde ved udgangen af marts 40,7 millioner euro, hvoraf 10,8 millioner euro var ansvarlig lånekapital (pääomalaina). Nettogælden korrigeret for ansvarlig lånekapital var 29,8 millioner euro, og forholdet til det rullende 12-måneders sammenlignelige EBITDA var 2,7 gange. Den korrigerede soliditetsgrad var 33 procent. Gælden er således forholdsvis høj, men aktieemissionen styrker balancen. Netop nedbringelse af gældsætningen og finansiering af arbejdskapital er kernen i begrundelsen for emissionen. Der bindes meget arbejdskapital, da den korrigerede nettarbejdskapital var 25,4 millioner euro, hvilket er typisk for en voksende projektorienteret udstyrsproducent.

Beklager at skuffe dig, men desværre ramte Gemini ikke helt plet her. For eksempel er Bittiums værdiansættelse på en helt anden banehalvdel, end hvad Gemini påstår. For i år er P/S ~8x, EV/EBITDA ~25x og EV/EBIT ~40x. Baseret på realiserede tal er de endnu betydeligt højere.

Generelt set er det ikke særlig berigende blot at poste svar fra kunstig intelligens direkte. Især hvis man ikke har orket at tjekke dens påstande og antagelser.

Men summa summarum: Savox’ prissætning baseret på dette års tal er ikke på niveau med forsvarsindustriens topnavne, men markant lavere. Sådan bør det også være på grund af manglende historik, produkterne og virksomhedens størrelse. Under alle omstændigheder har Savox også et stærkt efterspørgselsmiljø i ryggen, så der burde være mulighed for kraftig vækst.

mange tak mardi Mestari! Din feedback er helt berettiget, ja, kunstig intelligens er faktisk ret ofte et ret upålideligt kildemateriale.

Der findes ret lidt ekspertanalyse om dette, selvom der findes betalte versioner.

Der er helt klart medvind i branchen, og hvis selskabet børsnoteres til en fornuftig pris og derefter overrasker positivt, så kan der være stigninger i vente.

Esa leverer et godt stykke arbejde, tak Cadel - det passer godt her! * selvom disse naturligvis skal tjekkes af den enkelte; Savox’ finansielle mål for børsnoteringen, værdiansættelse samt udbytte

Savox’ tegningskurs ved børsnotering: 10,72 €/aktie Savox’ markedsværdi efter børsnotering: 190 millioner euro

Omsætning 2025: 56 millioner euro Driftsresultat 2025: 7,6 millioner euro P/E-tal 2025: ca. 28

Selskabets bestyrelse har fastsat følgende finansielle mål for perioden, der løber frem til udgangen af 2030:

Omsætningsvækst: En gennemsnitlig årlig omsætningsvækst på mindst 20 procent.

Lønsomhed: Øge driftsmarginen (procentdel af omsætningen, driftsresultat (EBIT)) til over 20 procent over tid.

Udbyttepolitik: Målet er en udbytteandel på 30-50 procent af det sammenlignelige resultat over tid.

Jeg er lidt overrasket over, at den offentlige udbud (retail-emissionen) ikke blev afbrudt i dag kl. 16:00, hvilket i henhold til vilkårene var det tidligste tidspunkt, hvor man kunne afbryde. Ved præsentationen i tirsdags kom det frem, at alle er garanteret en minimumstildeling i det offentlige udbud, og dette skyldes børsreglerne om, at 500 parter skal eje aktier for 500 euro. Størrelsen på det offentlige udbud er således 2,5 millioner euro, og fra den institutionelle side kan man (efter selskabets beslutning) også overføre aktier til den offentlige del.

Nå, måske kommer der en meddelelse i løbet af weekenden. Mandag kl. 16:00 kan det institutionelle udbud afbrydes.

Tilfældighed eller ej, så kom denne meddelelse på et godt tidspunkt i forhold til emissionen:

-vil blot tilføje, at firmaet ‘lover’ en vækst på 20% p.a., og denne handel vil give omkring 1,5…3,5 mio. EUR om året (2027…2032)

→ så der er bestemt plads til 5-10 gange så mange af denne type ordrer i vækstprojektionen

INTERN VIDEN: Savox’ næste generations køretøjscomputer valgt som en del af køretøjerne leveret i CAVS-køretøjsprojektet

Savox Communications Oyj:s (“Savox” eller “Selskabet”) næste generations køretøjscomputer er blevet valgt som en del af de pansrede Patria 6x6-køretøjer, der leveres inden for rammerne af det multinationale CAVS-køretøjsprojekt (Common Armoured Vehicle System).

Selskabet vurderer værdien af livscyklusleverancerne af køretøjscomputere til at ligge mellem ca. 8 og 20 millioner euro, afhængigt af antallet af leverede enheder. Selskabet forventer, at de forventede leverancer vil være koncentreret i regnskabsårene 2027–2032. Selskabets skøn er baseret på oplysninger modtaget i forbindelse med udbuddet. Der pågår i øjeblikket forhandlinger om leveringsbetingelserne for køretøjscomputerne, som forventes afsluttet i løbet af tredje kvartal af 2026. Sagen forventes ikke at få betydning for Selskabets resultatforventninger for regnskabsåret 2026.

Inden for CAVS-projektet udvikles og leveres moderne 6x6-køretøjer baseret på en fælles køretøjsplatform, hvoraf der er udviklet flere forskellige versioner. Programmet omfatter også vedligeholdelsesfasen for køretøjerne. Savox anser det for sandsynligt at deltage som leverandør i de ordrer, der løbende afgives inden for rammerne af CAVS-projektet. Udover den nu valgte næste generations køretøjscomputer omfatter Selskabets nuværende tilbud til CAVS-projektet blandt andet situationsbilledløsninger og intercom-systemer. Timingen af de ordrer, der løbende gives til Selskabet, afhænger centralt af drøftelser vedrørende køretøjernes tekniske indhold, og værdien af eventuelle ordrer afhænger af det endelige omfang af de systemer, der indkøbes til køretøjerne.

Jerry Kettunen, administrerende direktør for Savox, kommenterer:

“Savox’ strategi er baseret på et sømløst samarbejde mellem den indsatte soldat og køretøjerne, hvor integrerede køretøjssystemer spiller en central rolle. Forbedring af situationsfornemmelsen understreger betydningen af edge computing (reunalaskenta) og systemintegration. Valget af Savox’ næste generations køretøjscomputer til CAVS-projektet er et vigtigt skridt i implementeringen af selskabets strategi og en fortsættelse af dette års stærke efterspørgsel efter produktporteføljen inden for forsvarssektoren.”

Det er også meget muligt, at dette vil blive annonceret i dag i forbindelse med oplysninger om en eventuel overtegning af den institutionelle emission. Selskabet og hovedaktionæren har mulighed for at ændre den udbudte mængde mellem den institutionelle og den offentlige emission. I den forstand er emissionerne flettet sammen, og da den offentlige emission udgør en forsvindende lille del af den samlede emission, kan det være praktisk at lukke den samtidig med, at man lukker den institutionelle emission.

Uansvarlig spekulation: Under alle omstændigheder er emissionen målt i penge højst sandsynligt allerede tydeligt overtegnet, og alle vil få tilbudt noget i retning af minimumsbeløbet i den offentlige emission, hvorfor man stadig afventer opfyldelsen af antallet af tegnere målt i styk. Hvis minimumsbeløbet er lidt over 500 euro (50 x 10,72e), så ville det “absolutte maksimum” i antallet af tegnere være omkring 4.700 privatpersoner (/enheder). Så det er sandsynligvis opfyldelsen af dette, man stadig venter på, snarere end den monetære overtegning. Med minimumstildelinger skal kursstigningen dog være over 10%, før de såkaldte “quick profit hunters” overhovedet får et par tiere i overskud efter omkostninger. For mange vil det derfor helt sikkert være mere naturligt bare at vente eller købe mere. Mange vil sikkert supplere deres lille antal aktier via handel, hvilket vil drive kursen ind i en pæn stigning i hvert fald i den første uge. Og tadaa, så har man fået en “succesfuld” emission, når kursen stiger over den i forvejen ret dyre tegningskurs. Rådgiverne og arrangøren kan klappe hinanden på skulderen for et fantastisk stykke arbejde. Men det er jo sådan, tingene fungerer, både i den store og den lidt mindre verden. På lang sigt er det dog virksomhedens forretningsmæssige præstation, der afgør det endelige resultat, så der er ingen grund til at tillægge dette alt for meget værdi.

Så sandsynligvis kommer der en meddelelse i dag omkring kl. 16.00 om, at begge Savox-emissioner er overtegnet med store volumener, og at festen kan begynde. Jeg kan selvfølgelig tage fejl, og denne besked kan ældes dårligt. Vi venter med spænding.

Dette (suppleringen af prospektet) bidrager til visheden om, at den handel reelt først blev bekræftet i søndags. Virksomheden ville helt sikkert have fortalt det allerede i prospektet for at “stimulere” efterspørgslen, hvis det havde været bekræftet før søndag. Ingen er så skøre, at de betaler jurister ekstra nu for at få det formuleret ind i efterhånden.

På grund af fortrydelsesretten i forbindelse med supplementet er tegningsperioderne for det offentlige udbud og salg samt det institutionelle udbud og salg blevet ændret som følger:

• Tegningsperioden for det offentlige udbud og salg forventes at slutte den 17.6.2026 kl. 16.00.

• Tegningsperioden for det institutionelle udbud og salg forventes at slutte den 18.6.2026 kl. 16.00.

Jeg tænker, at det er ret sandsynligt, at der ligger ret langvarige forhandlinger bag denne seneste handel.

Det er fuldt ud muligt, at man i fredags vidste, at der ville blive underskrevet søndag. Eller i det mindste, at en underskrift var yderst sandsynlig.

Hvis emissionen var blevet lukket før tid i fredags, ville der helt sikkert også være snak om, at “Dette var allerede kendt. Det er ikke fair spil at lukke før tid om fredagen og derefter informere om det søndag.”

Uanset hvad, så ved vi om et par dage, hvad resultatet bliver. Sandsynligvis er den, i hvert fald målt i euro, tydeligt overtegnet.