Der er nu oprettet en virksomhedsside for Fifax, og Antti lavede et interview om det på InderesTV ![]()

Interview: Fifax suunnittelee listautumista - Inderes

Der er nu oprettet en virksomhedsside for Fifax, og Antti lavede et interview om det på InderesTV ![]()

Interview: Fifax suunnittelee listautumista - Inderes

Fra en Kauppalehti-artikel Jälleen uusi listautuja: Tällainen on kuivalla maalla kalaa kasvattava Fifax, joka aikoo synnyttää Suomeen uuden teollisuudenalan | Kauppalehti

Det nuværende anlægs fulde kapacitet er 3,2 millioner kilo om året.

Ruohtula mener, at selskabet vil nå målet i første halvdel af 2022.

Selskabet ønsker at fordoble produktionen til over seks millioner kilo om året. Udvidelsesprocessen forventes at starte næste år. Ruohtula anslår, at den fordoblede kapacitet vil være i fuld produktion om fem år.

I et interview foretaget af Antti fortæller CEO Samppa Ruohtula om målene:

Konkurrenter:

Kort artikel om recirkulerende akvakultursystemer fra 2018 https://www.luke.fi/mt-kiertovesikasvatus-lapimurron-kynnyksella/

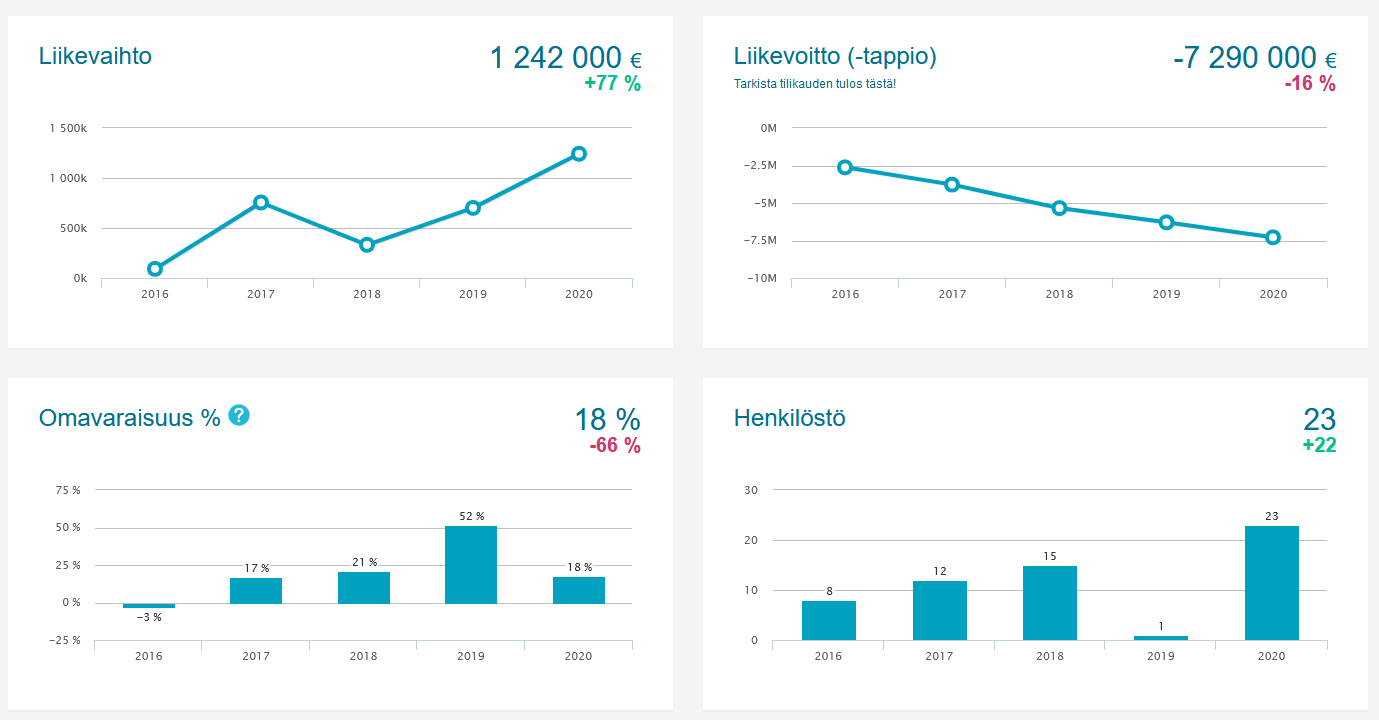

Jeg har kigget lidt på virksomhedens “gamle” tal.

Det ville være interessant at høre, hvad virksomheden har brugt så mange penge på? Det nuværende “produktionsanlæg” ser ud til at være omkring 15.000 m2.

Et andet spørgsmål, der melder sig, er, hvor man får arbejdskraft fra til Åland? Åland har i forvejen en meget høj beskæftigelsesprocent.

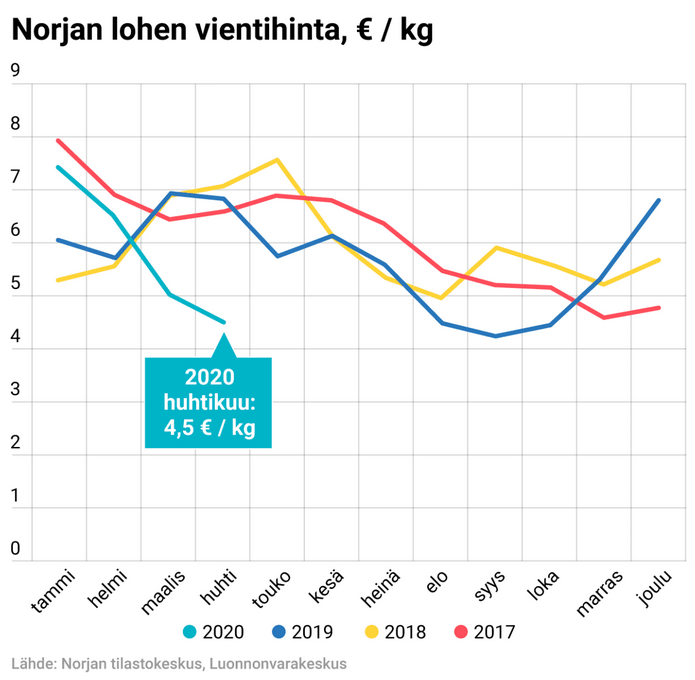

I Yle-artiklen fandt jeg eksportprisen for norsk laks: Kalamarkkinat ovat sekasorrossa – Lohta saa nyt huippuhalvalla ja kotimainen tuotanto on ajautumassa ongelmiin | Yle

Mon det er muligt at få en “præmie” for indenlandsk laks? En hurtig beregning viser, at Fifax groft sagt kunne omsætte for 15-22 mio. euro om året med den nuværende mulige produktionskapacitet?

Med hensyn til fiskeopdræt er produktionen i Norge faktisk af en lidt anden kaliber end i Finland.

F.eks. AKVA, som @naata nævner i Nekkar ASA-tråden, men også Nekkar’s kommende Starfish, reagerer på etikken og effektiviteten i opdrættet på en helt anden måde sammenlignet med den gamle opdrætsmodel. Disse to er selvfølgelig kun relateret til havopdræt.

Og altså, forsøget og den nye industri er velkommen. Tallene ser bare for udfordrende ud i mine øjne, selv på længere sigt. Teknologien skal sælges bredt og skaleres betydeligt for at blive rentabel. Arten er ikke let.

Jeg lyttede til Inderes-interviewet, og jeg fik et ret godt indtryk, da de talte ærligt. Den ærlige tale var meget typisk for branchen, hvor stort set alle kender alle, og man ikke ønsker at tale om andres handlinger, da mulighederne for samarbejde ikke bør indsnævres.

Plusser

Minuser

Som det fremgår af N.K.'s graf ovenfor, er prisen på norsk laks ret svingende. For hjemmehørende regnbueørred er prissvingningerne mere moderate og en smule mere jævne.

@N.K Pengene er sandsynligvis brændt af på udvikling og opstart af produktionen to gange. Der var store fiskedødsfald for et par år siden, og det påvirker hele anlæggets balance. Forretningen er dyr sammenlignet med for eksempel Finnforells økonomiske data. Det er den bedste sammenligningsreference, selvom de kun opdrætter fisk op til ca. 800 g.

Jeg anser ikke de forfulgte 25 % driftsmarginer for troværdige. Jeg vil selvfølgelig være begejstret, hvis de realiseres. Branchen er dog primærproduktion og i Finland stærkt underlagt detailhandelen.

En mulighed er også den øgede forædlingsgrad, der blev nævnt i videoen. Dog er den nærmeste reference, Finnforel, endnu ikke lykkedes med dette.

I volumen konkurrerer man kun på pris. Desuden konkurrerer branchen ikke kun internt; i konkurrencen skal man også tage højde for kylling og svin samt i fremtiden plantebaserede proteinkilder.

Lad mig starte med en ansvarsfraskrivelse, jeg ved virkelig ingenting om fiskeopdræt til at begynde med.

Men jeg gennemsøgte internettet i forbindelse med Nekkar og stødte på flere ret seriøse artikler om landbaseret akvakultur. Jeg tog ikke kildehenvisninger, jeg klassificerede teknikken som en ret harmløs konkurrent i forhold til min Nekkar-investeringstese. Alle kilder sagde, at det er helt fint og endda meget miljøvenligt, hvis det gøres ordentligt, men at det er en stor udfordring med rentabiliteten.

En kort opsummering af, hvad jeg læste: Det er ret svært at opnå rentabilitet med landbaseret akvakultur, når havet gør alt det “gratis”.

Med de tal, Samppa Ruohtula har oplyst, ville salgsprisen på fisken være 8,33 eur/kg, hvis man antager intet spild (50 mio. € / 6 mio. kg). Med en driftsmargin på 25% og en kapacitet på 6 millioner kg ved fuld produktion ville produktionsomkostningerne være 6,25 eur/kg. Ruohtula må stå bag disse tal.

De 6,25 er mulige på det nuværende marked en del af året.

Dette er glimrende opsummeret ![]()

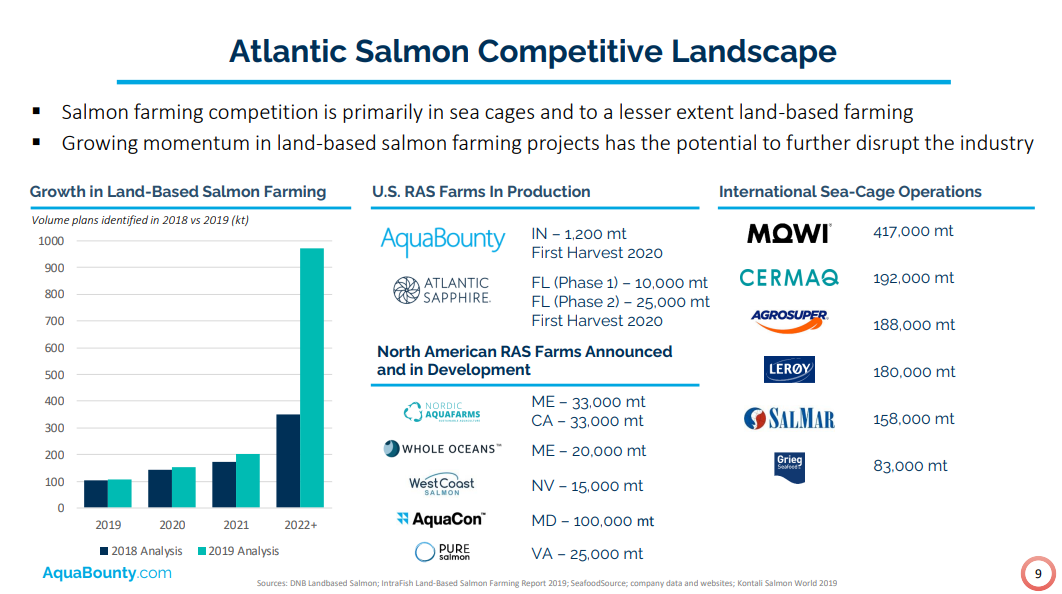

Disse recirkulerende akvakultursystemer (RAS) er under planlægning af flere aktører i Nordamerika. Nedenfor er et billede fra Aquabountys seneste præsentation https://investors.aquabounty.com/static-files/20dad07d-9b43-496a-af49-620451fc87ae

Aquabounty sigter mod det amerikanske marked med genetisk modificeret laks. Salg heraf er i det mindste indtil videre forbudt i EU Maistuisiko geenimuunneltu lohi? Pian sitä myydään Yhdysvalloissa – kala-aktiivi Jasper Pääkkönen: "Kaikessa outoudessaan hiukan pelottavaa" | Yle. Dette ville være en trussel for Fifax, men måske også en mulighed.

Recirkulationsanlæg er blevet bygget i Norden i årevis, og produktionen er, så vidt jeg forstår, kun blevet rentabel på få anlæg i Danmark. Det er en dyr proces, og der er kvalitetsproblemer med produktet. Det er en stenet vej, selvom den er meget anbefalelsesværdig på grund af dens lave emissioner. For indre farvande er recirkulationsanlæg den eneste måde at øge produktionen på, da der ikke længere gives tilladelser til nye anlæg, der belaster søerne.

Hvad jeg selv tænker om denne recirkulerende akvakultur er; vil opdræt af fisk i lukkede anlæg blive set på samme måde som f.eks. opdræt af høns i bur? Vil forbrugerne (i fremtiden) vurdere det samme som nu med buræg kontra æg fra fritgående høns? Forbrugerne tænker endnu ikke på dette spørgsmål inden for fiskeopdræt, men måske i fremtiden? Dvs. miljøbelastning kontra etikken i produktionen. Ikke desto mindre lever fisk i havbrug på en eller anden måde i deres eget naturlige miljø. I Østersøen kan belastningen fra havbrug styres med f.eks. lokationsstyring samt valg af foder og fodringsmetode. I Finland forårsager havbaseret fiskeopdræt omkring 1% af den belastning, der kommer ind i Østersøen, sammenlignet med f.eks. landbrugets andel, som er omkring 60%.

Første tanke: Forretningsidéen lyder fantastisk, jeg ville gerne have sådan en fiskeforretning i min aktieportefølje. Men ved nærmere eftersyn er de økonomiske tal virkelig dystre i øjeblikket. Det får mig til at tænke, om emissionen nu er tvungen; med den nuværende tabstakt vil virksomhedens kasse tørre ud på et tidspunkt. Nye penge skal komme fra nuværende eller nye ejere. Under virksomhedspræsentationen vil interessen fokusere på produktionsomkostningerne pr. kilo (hvis produktionsprocessen fungerer uden problemer).

I Finland er der mindst ét recirkulationsanlæg blevet tildelt en miljøtilladelse i Heinola, i den tidligere Stora Enso-fabrik:

I Finland er der recirkulationsanlæg til yngelproduktion og et par stykker, der producerer spisefisk.

Producenter af spisefisk:

Fifax: regnbueørred

Finnforel: regnbueørred

Savo Lax: helt (sandart er sat på pause)

Sybimar: helt, som er sat på pause i afventning af bedre tider.

Udover disse er HTM-yhtiöt på vej med regnbueørred.

Andre projekter er ikke kendte, udover undersøgelser.

Sybimar gødede planter med vand fra kredsløbet. Der var ideen om et lukket kredsløb ført et skridt videre, og i fremtiden vil vi sandsynligvis se denne type kombinationer, når de bliver konkurrencedygtige.

Blandt de fungerende anlæg er Savo Lax den eneste, der har kunnet opnå et positivt resultat, men også de har haft flere tabsgivende år.

Jeg mener, at fokus på produktion af regnbueørred er en risiko, fordi produktet er en bulkvare, ligesom laks, svinekød og kylling. Dens prisbillede for forbrugeren er billigt, og det er meget udfordrende at skabe merværdi til det. Finnerne er ret gode til at tage nye produkter ind i husholdningen. På opdrætssiden kunne afrikansk malle fungere godt; der var en testdyrkning for nogle år siden, og den solgte godt til forbrugerne. Foderforbruget for regnbueørred ligger i gennemsnit omkring 1-1,2, og for afrikansk malle ville dette anslået være endnu bedre. Foderforbrug = mængden af fodret foder i forhold til væksten, dvs. en faktor 1 = fodret 1 kg foder, og fisken er vokset 1 kg.

Fifax’ og andre recirkulationsanlægs betydning for branchen vil helt sikkert være af en eller anden art. Derfor er det vigtigt, at de bliver produktive og lønsomme.

Det håber vi. Jeg har ikke modtaget pålidelig information fra offentligheden om recirkulationsprocessens gentagelige funktionalitet. Er den sårbar over for forstyrrelser endnu? Er den? Lad os håbe, at det ikke er en Talvivaara for fiskeindustrien. Jeg antager selv, at recirkulationsprocessen ikke kan lukkes 100 % for rimelige omkostninger. Spørgsmålet er også, om den lukkede cirkulationsteknik primært er kendt membran- og membranteknologi, fordampning eller hvad? Eller noget enklere, mere pålideligt og billigere?

Hvilken slags økosystem skal sådan en virksomhed have i den moderne verden for at opnå konkurrencefordele?

Hvad gør virksomheden med det affald, der opstår fra f.eks. opdrætsbassiner? Konkurrenter har sandsynligvis planteavl, hvor planterne gødes med fiskeaffald. Og slagteaffald, hvad sker der konkret med det, dvs. går det f.eks. til olieproduktion og energi? Får virksomheden varmeenergi fra spildvarme for at spare energi?

Hvad angår selve produktet, kan man overveje, hvilken fiskeart det er klogt at satse på, hvis laksens pris er presset ned af konkurrencen, og alternativt, sjældnere og dyrere tun ikke spises af nogle finner (da det ikke er en finsk aborre).

Med disse tal er en værdiansættelse på 66 mio. euro fuldstændig absurd! De fremlagte vækstrater for omsætningen er fuldstændig urealistiske, og dertil kommer, at omsætningen i 2021 er faldet i forhold til året før. Omsætningen er faldet med 1/3, og samtidig er tabene vokset voldsomt.

Finansieringsomkostningerne har i begyndelsen af året været 1,8 mio. euro.

Og som kronen på værket skal 1/3 af pengene fra emissionen bruges til at betale gamle gældsposter. Det vil sige, at der indsamles penge via en aktieemission, så kreditorerne kan få deres penge tilbage, og med de resterende 10 mio. euro kan virksomheden ikke drives i mere end et år med disse rentabilitetsniveauer.

Lad os sige det lige ud: dette er ren svindel. Hvis nogen ønsker at forære deres penge væk, er dette et godt formål. Den mest elendige virksomhed, der nogensinde er blevet børsnoteret i Finland.

Du trækker en smule forhastede konklusioner og er tilsyneladende ikke særlig bekendt med branchen/virksomheden. Du kan måske få det indtryk med de rene tal, men ellers giver du ikke rigtig nogen støtte til dine påstande. Det er klart, at de nuværende ejere og finansieringspartnere har investeret deres del, og de vil ikke pumpe mere ind, og derfor søger de penge fra andre dele af markedet.

I opstartsfasen af produktionen, og før vi er ret tæt på maksimal kapacitet, er det egentlig ikke muligt at generere profit.

De opdrætter fisk fra rogn til 2,4 kg, hvilket estimeres til at tage 2,5-3 år, det vil sige, at der går knap tre år fra de første yngel til den første rensning. I denne periode skal yngel klækkes jævnt hele tiden, så den samme mængde fisk kan renses ud hver uge, som dens samlede masse vokser. Jeg ville sammenligne dette med et medicinalfirma, der venter på en salgsgodkendelse, hvor vækstfaktoren blot er mindre.

Dette er på ingen måde en nem investering og bestemt et langsigtet projekt. Det er sandsynligvis ikke en hurtig raket på aktiekursen, men der er muligheder for at blive en god “morniör” (langsomt voksende, stabil aktie) og en værdiaktie.

Pengestrømmen er i hvert fald kontinuerlig, selvom fiskepriserne svinger en del, men på årsbasis er de ret stabile. Dette er bestemt ikke en hype-aktie.

Det anslås, at de får 3,2 mio. kg renset fisk ud om året, hvilket giver et salg på 16-21 mio. € og en profit, der er svær at estimere, men gættes til 2-5 mio. €. Når anlægget fordobles, fordobles salget, og profitten er sandsynligvis forholdsmæssigt større. Dette er altså den del af virksomheden, der omhandler fiskeopdræt; virksomheden har også til hensigt at sælge knowhow (og anlægsmodellen). Dette er ekstremt vigtigt for det samlede resultat. Der er efterspørgsel efter knowhow, især hvis ens eget anlæg fungerer og producerer fisk af høj kvalitet.

Tallene er estimater for, hvad man i gennemsnit kunne få for fisken, og produktionsomkostningerne er et skøn baseret på egen erfaring. Bemærk desuden, at de kun inkluderer produktionsomkostninger og salgspris og ikke inkluderer andre driftsomkostninger eller indtægter, kun estimatet for fiskeandelen.

Der er stadig mange spørgsmålstegn og ting, der skal bevises.

Redigeret. præcisering af fortolkningen af salgs-/profit-tallene.

Klassisk forklaring: “Tallene er rædselsfulde, men de skal være sådan her”. Fiskeopdræt er ikke en ny forretning, selvom det måske er det i recirkulerende akvakultursystemer. Alligevel er slutproduktet for forbrugeren regnbueørred, opdrætsmetoden er bare lidt anderledes, men opdrætsmetoden alene er ikke relevant for at tjene penge her.

Du skriver, at selskabet har potentiale til at blive en værdiaktie. Nej, der er ingen forudsætninger for at blive en værdiaktie i meget, meget, meget lang tid. Den bedste del er dog, når du skriver, at pengestrømmen er konstant. Nå, den har været konstant, selvom pengestrømmene er gået den forkerte vej. Det er netop pengestrømmene, der udgør en uhyggeligt stor risiko for dette selskab. Priserne på laksefisk er ret volatile, og alene de skaber risiko. Og dertil kommer alle de risici, der er forbundet med dette selskab, såsom alt for høje finansieringsomkostninger osv.

Jeg vil også vædde mit hoved på, at dette firma ikke vil tjene 2-5 mio. € i profit på en omsætning på 16-21 mio. €. En overskudsgrad på 10 % er fuldstændig urealistisk. Lad os se, tiden vil vise, hvem af os der har ret. Min største kritik har trods alt handlet om værdiansættelsesniveauet, som er fuldstændig absurd.

Hvis jeg var analytiker, ville jeg anbefale at undgå dette som pesten og kun anbefale det til dine værste fjender. Dette foretagende forsøges børsnoteret som en sidste udvej før konkurs.

Det er tydeligt, at fremmedkapitalfinansiererne allerede har mistet troen, for det er ikke normalt, at 1/3 af udbuddets midler bruges i en vækstvirksomhed til betaling af fremmedkapital. Dette fortæller, at fremmedkapitalinvestorerne ikke længere stoler på virksomheden, at det ville betale sig at forny deres lån. Og når virksomheden i år taber omkring 8-10 mio. €, så rækker udbuddets penge i et helt normalt scenarie til omkring et år, max to. De bygger ikke nogen langsigtet vækst. Og omvendt, hvorfor øge kapaciteten, når de ikke engang har fået den eksisterende tæt på fuld udnyttelse.