Jag publicerade en artikel om Sandstorm i värdekedjan för ett år sedan. Sedan dess har bolagets aktie stigit med cirka 50 % i linje med guldet, men bolagets förbättrade fundamenta har inte tillmätts något värde. Därför är det nu en bra tid att fördjupa sig i bolaget.

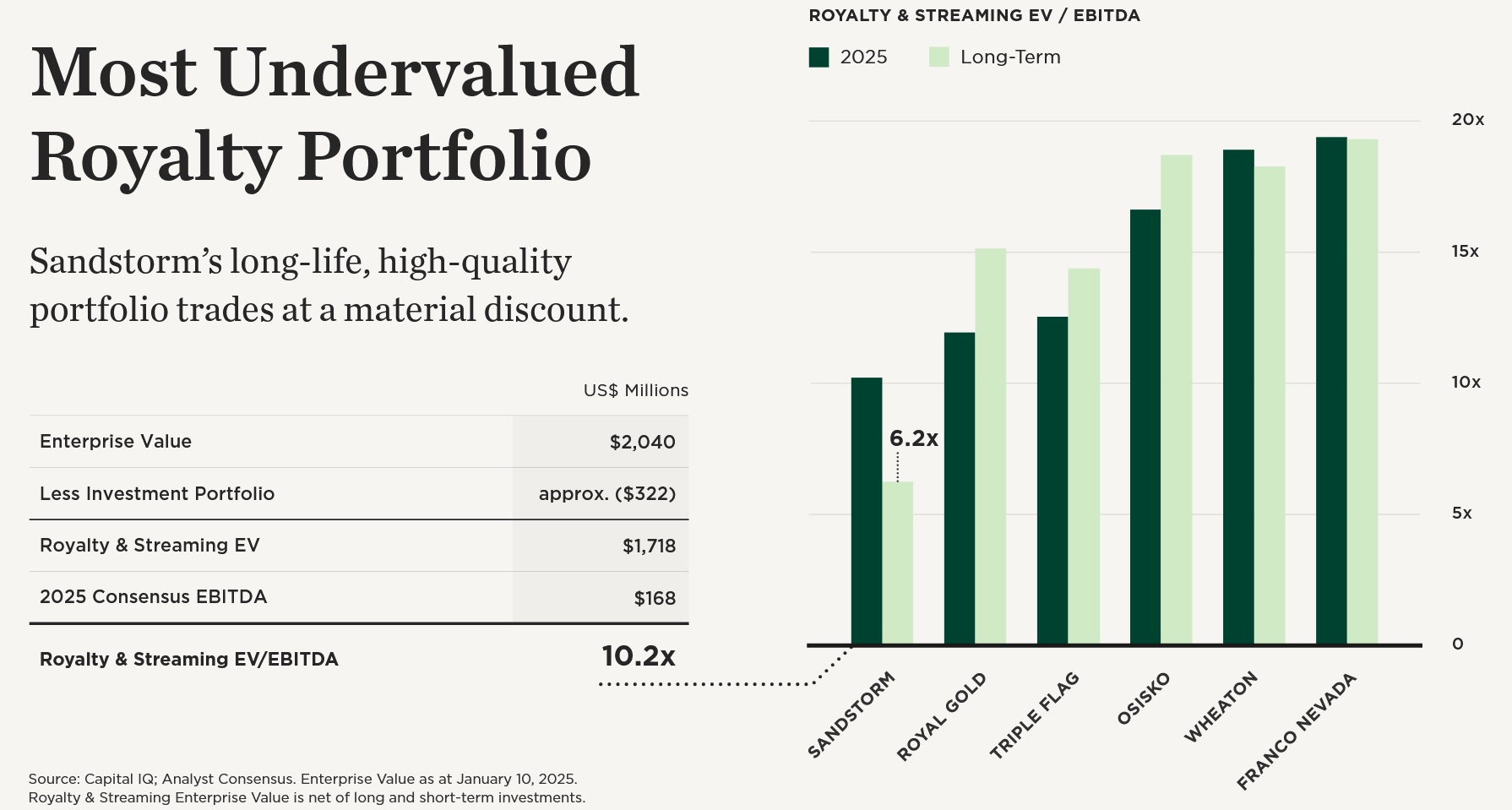

Sandstorm Gold är det billigaste av de medelstora royaltybolagen inom ädelmetaller, men har den största tillväxtpotentialen i förhållande till sin produktion. Det finns därför en oförklarlig klyfta mellan värde och pris.

Bland annat har Buffett hyllat royaltybolagens affärsmodell, eftersom du efter den initiala investeringen inte behöver göra ytterligare investeringar utan njuter av ett kontinuerligt kassaflöde och kan återinvestera nästan alla vinster tack vare den lätta affärsmodellen.

Att äga en viss andel av tillgångens kassaflöden i all evighet ger dig också möjlighet till positiva överraskningar. 1986 investerade Franco Nevada 2 miljoner dollar i Gold Strike-gruvan, och sedan dess har den royaltyn genererat över en miljard dollar i kassaflöde för Franco.

När marknaden har utvecklats och mättats måste du som royaltybolag nå en viss storlek för att få tillgång till de bästa royaltyerna. Detta är särskilt smärtsamt för aktieägarna eftersom det kräver kontinuerliga nyemissioner och upplåning.

I augusti 2022 genomförde Sandstorm Gold en stor omstrukturering genom att förvärva Nomad Royalty co och Basecore metals royalty package. För att finansiera affären ökade bolagets aktiekapital med 50 % och bolaget tog upp lån på 500 miljoner dollar samtidigt som Fed precis värmde upp inför räntehöjningarna. Allt kröntes av att;

- PE-fonden Orion, som blev den största ägaren via Nomad, började sälja sina innehav.

- SSR Minings (ägare av en viktig outvecklad gruva för Sandstorm) gruva i Turkiet drabbades av ett jordskred. Praktiskt taget över en natt konstaterade marknaden att den outvecklade gruvan, Hod Maden, var värdelös.

Aktieägarnas resa var kall under denna period.

Sedan dess har SSR Mining fortsatt att utveckla gruvan och genomfört företagsförvärv, vilket talar för att den turkiska regeringen inte kommer att sätta käppar i hjulet för dem.

SSR Minings fall fungerade lämpligt nog som en kapitulation, och sedan dess har bolagets aktie stigit i linje med guldet när det inledde sin oändliga uppgång mot 3000 dollar. Detta har möjliggjort två fundamentalt viktiga saker:

- Bolaget har kunnat betala av sina skulder och övergå till återköp av egna aktier.

- Produktionen från de viktigaste gruvorna Hod Maden och Mara har blivit nästan säker, men också närmare. Glencore talar nu aktivt om utvecklingen av Mara i sina samtal, och byggandet av gruvan är nu mycket sannolikt eftersom Argentina har beviljat vissa skatteförmåner för gruvor vars byggande påbörjas senast i juli -26.

SSR Mining meddelade i sitt senaste investerarsamtal att de under första halvåret kommer att presentera hur mycket de avser att investera i utvecklingen av gruvan -25.

Som grädde på moset nämnde bolaget vid den 28:e årliga CIBC Western institutional investor conference att deras royalty i Gualcamayo-gruvan, som de värderat till noll, kommer att utvecklas, vilket kommer att öka kassaflödet med 8-9 miljoner USD vid nuvarande guldpriser.

Dessutom grävde bolaget fram olika aktie- och skuldinnehav på 300 miljoner –> är nu praktiskt taget skuldfri.

Bolaget har genom god investerarkommunikation försökt att avveckla undervärderingen och felaktiga antaganden.

Investerarnas rädsla har enligt VD:n varit att bolaget kommer att genomföra en stor nyemission utan förklaring samt bolagets skuldsättning. Han har under ett års tid på olika konferenser och investerarsamtal berättat att han förstår investerarnas attityder på grund av det förflutna, men att tillväxten hädanefter kommer att ske med kassaflöde tack vare den uppnådda skalan, och att de i nära framtid kommer att fokusera på att betala av skulder och återköpa egna aktier. Angående det senare har bolaget precis startat ett automatiskt program för återköp och makulering av aktier, vilket omfattar cirka 7 % av bolagets aktiekapital.

Från Q3 investerarsamtalet:

"We have built the portfolio that we are proud of, which we can get cash flow from to not only pay down our debt and buy back shares. But the portfolio’s production has 100% growth coming in the future. I believe that, this third issue will take time to dissipate because when we grew Sandstorm over the past 15 years, for the first 13 years, we needed to raise equity when we found new deals. This is no longer the situation. We have reached our critical mass. We have been shrinking our share float. And we will either merge our company, sell it or grow organically within our means. As we stick to this plan over time, I believe people will gain confidence that we have a shrinking share float over time and not a growing one. "

Observera “we will either merge or sell”. Bolaget är alltså öppet för att om undervärderingen kvarstår, skulle bolaget kunna köpas ut från börsen. Praktiskt taget vem som helst av samma storlek eller större aktörer skulle kunna köpa ut bolaget med en premie på 50 %, och det skulle vara värdeskapande.

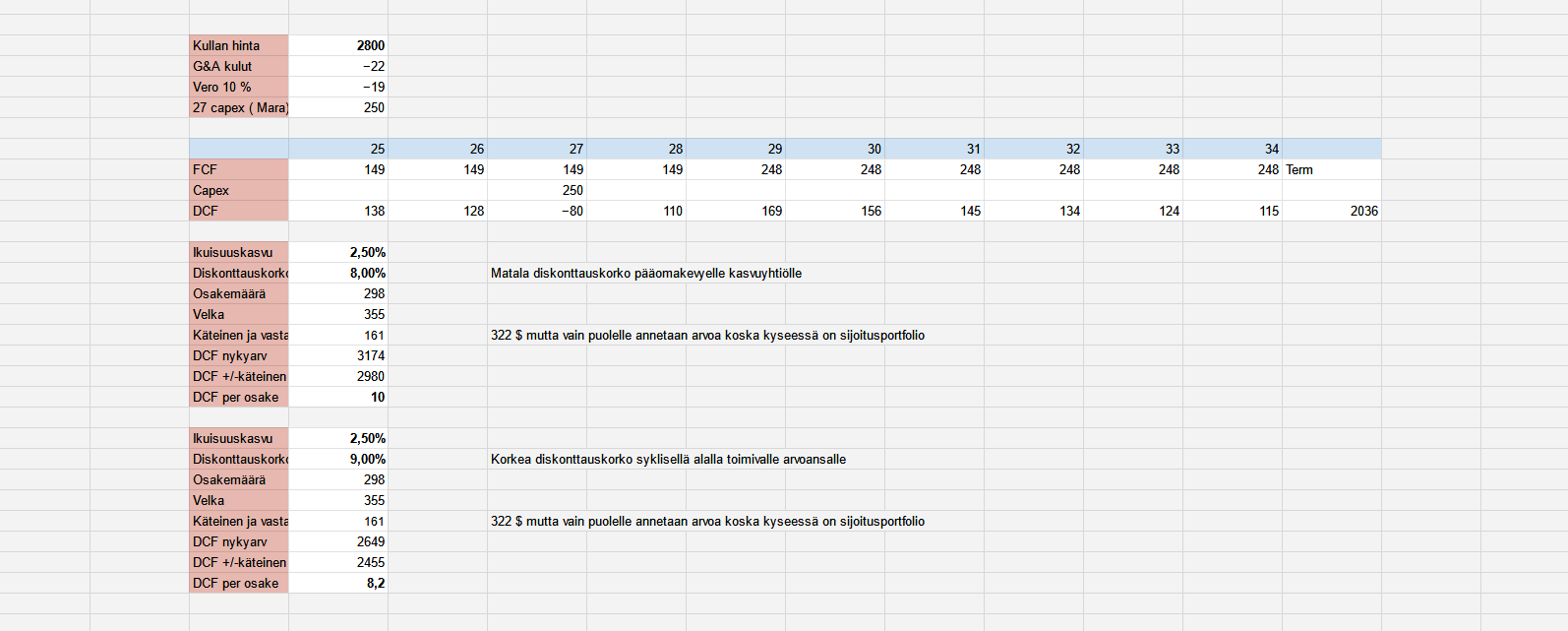

Bolaget är också absolut billigt. Vid nuvarande guldpriser kommer bolaget att generera 150 miljoner dollar i fritt kassaflöde, vilket innebär att bolaget handlas till ett P/FCF på 12 för -25. Om gruvorna byggs och guldpriset håller sig på dessa nivåer blir det rent ut sagt dumt med ett P/FCF på 7 för 28-29.

Även kassaflödesberäkningen talar för bolagets prisvärdhet.

Enligt min mening kan ledningens misstag avskrivas som risker, och den största risken är kopplad till prisutvecklingen för metaller. Om guld- och kopparpriserna skulle kollapsa skulle det sannolikt skjuta upp byggandet av tillväxtprojekten. Jag anser att de för närvarande främst är optioner som inte tillmäts något värde.

.

.