{“content”:“Mange har sikkert tanket op omkring 38 € her… spørgsmål: er det sandsynligt, at Sammos resultatprognoser vil falde i en forværret markedssituation, hvor rentestigninger ikke er set? Nordea er som bank- og formueforvalter i hvert fald cyklisk…”,“target_locale”:“da”}

3 Synes om

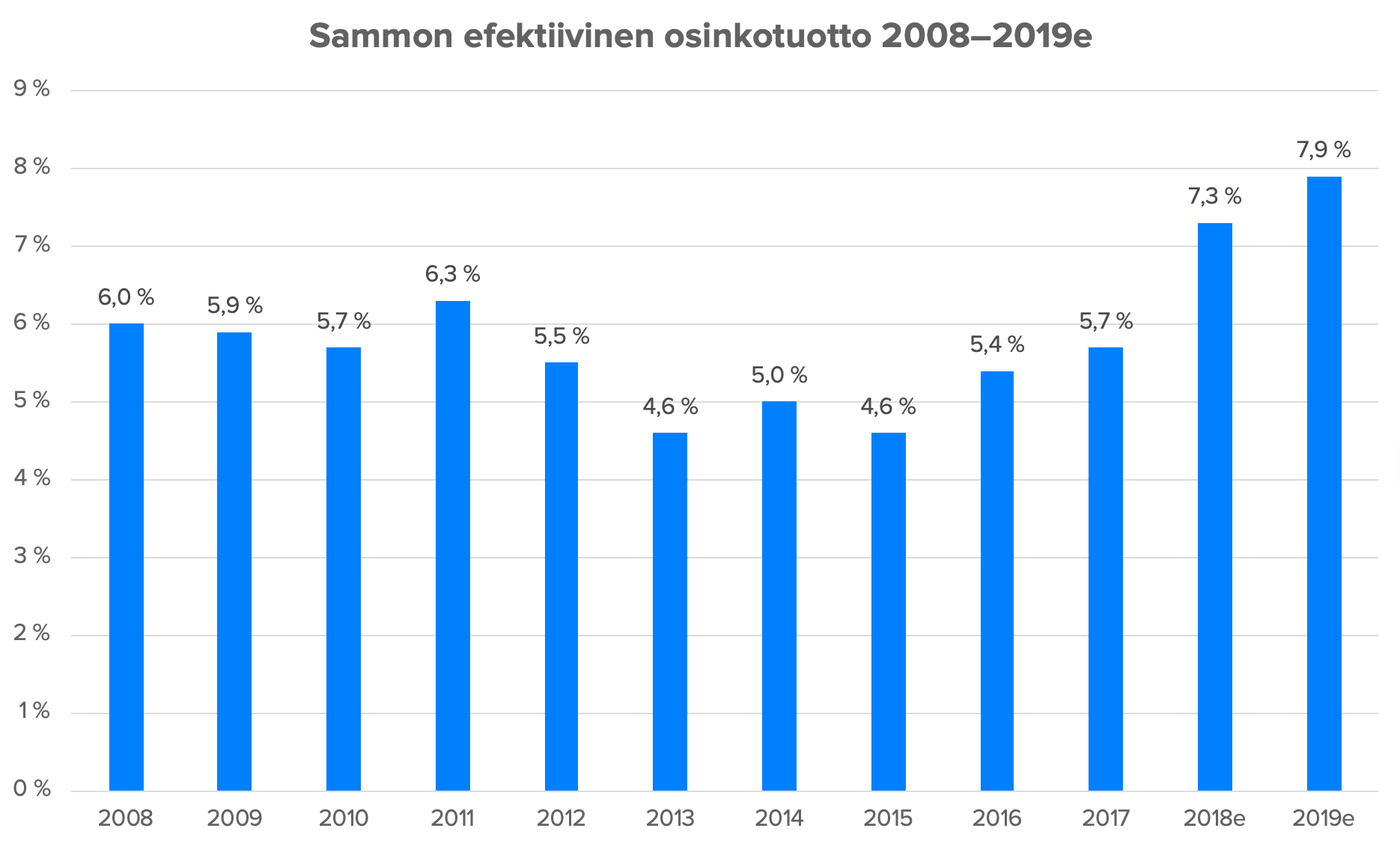

Sampos effektive udbytteafkast har ikke været så højt siden begyndelsen af 2000’erne, da selskabet afviklede sin overkapitaliserede balance:

Vi nærmer os snart 8 %, hvis prognoserne holder stik.

3 Synes om

7,3 % lige nu. Næsten otte om et år.

{“content”:“Samme her. Det var 38,04 for at være helt præcis. Jeg har aldrig ejet Sampo før. Jeg havde Nordea i min besiddelse efter Brexit-afstemningen og solgte dem for under 10 euro dengang. \nJeg så, at Sampo er faldet ret pænt, og udbyttet ser godt ud til mine mål og er forhåbentlig ret stabilt.\n\nSampo har åbenbart ret gode pengebeholdninger? Det lød også godt, da de tilsyneladende venter på at kunne købe noget billigere, når kurserne falder.”,“target_locale”:“da”}

Det er vel en smule udbyttepopulisme, ligesom du selv ærligt mistænkte.

Aktiekursen falder, men udbytteprognosen gør ikke, så det er en flot procentdel…

Selvfølgelig, foråret -19 vil give store procenter sammenlignet med aktiekurserne, men for mange er den investerede kapital mere end aktiekursen.

2 Synes om

Her er et direkte citat fra min kommentar i Facebook-gruppen Osakesijoittaminen, hvor vi har en god Nordea-tråd i gang (tjek den ud!).

“Et par ord om Cevian/Gardells indtræden. 1) For Nordeas ejere er det en god ting, at en mand af den kaliber/track record ser værdi i Nordea. 2) Sampo er med +20% ejerskab solidt i førersædet, og Cevian kan (og ønsker næppe heller) ikke ændre på dette. 3) Cevians indflydelsesmuligheder er baseret på samarbejde med hovedaktionær Sampo. 4) Cevians indtræden ændrer ikke på ejernes værktøjskasse; ledelsesskifte, strategifornyelse og omstrukturering er stadig muligheder. 5) Cevian vil helt sikkert øge presset for hurtigere/større tiltag. Sampo antydede også dette i Q3, hvor Stadigh usædvanligt ligefremt udtrykte sin utilfredshed/skuffelse. Alt i alt en god ting, men man skal ikke forvente, at Cevian har en “silver bullet”, der magisk retter op på tingene. Det er dog mere sikkert end nogensinde, at noget kommer til at ske.”

9 Synes om

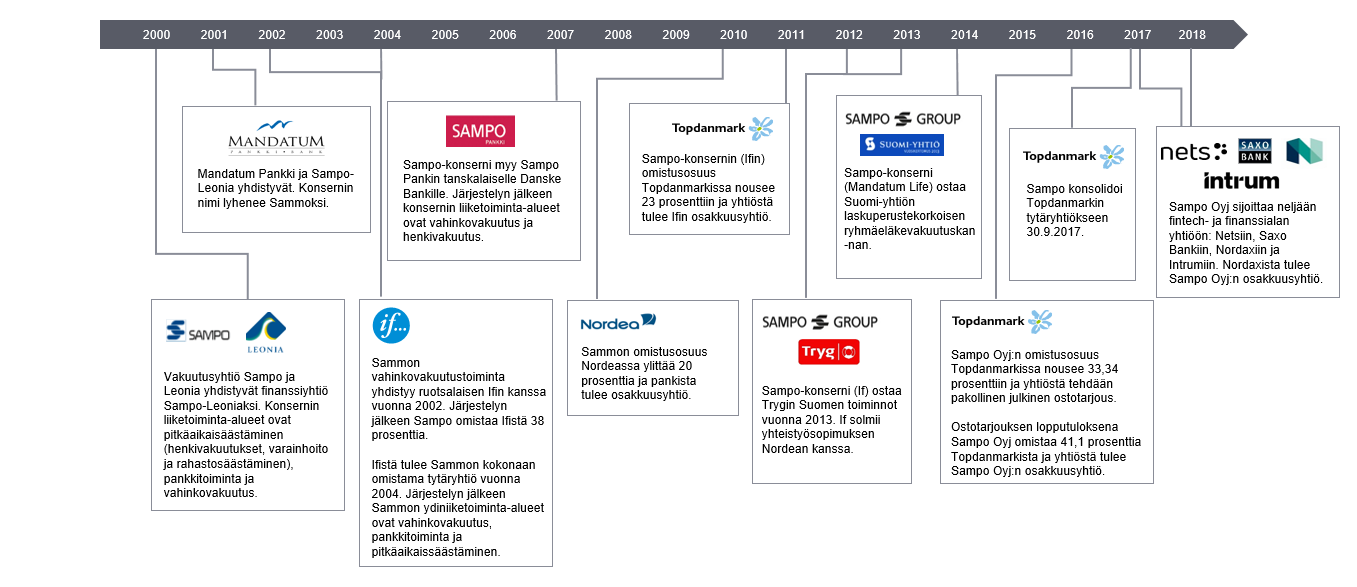

Nu hvor papiret er på købspriser, er det godt at lave en kort opsummering af Sampos ordninger i 2000’erne:

Copyright Sampo Group

4 Synes om

Jeg linkede også til dette i Nordea-tråden, men jeg lægger det også her.

OP med en negativ opjustering, hvad angår corporate banking:

OP Corporate Bank plc, den anden udsteder af obligationer i OP Gruppen, præciserer sine indtjeningsudsigter og vurderer, at koncernens resultat for 2018 vil blive væsentligt lavere end forventet, især på grund af den betydeligt svagere udvikling i investeringsindtægterne for dets datterselskab OP Insurance Ltd.

Dette afspejler et vanskeligt slutår for 2018 for alle finansielle virksomheder på grund af svage investeringsafkast.

6 Synes om

Ifølge Nallen oplever markedet lige nu en død kats bounce:

5 Synes om

Det er sandsynligt, at flertallet fik det. En privatperson rapporterer dog ikke resultater eller “udbetaler udbytte” af sine investeringsafkast, som finansielle servicevirksomheder gør, selvfølgelig.

Meget svært at sige: kurserne er faldet kraftigt/mere for selskaber, der er mere følsomme over for markedsbevægelser (Taaleri, Evli, Sampo) end for dem, der ikke er så udsatte (eQ, Titanium, Capman). Sauli har sikkert en mening om, hvad der er indpriset, og hvad der ikke er. ![]() Det vil i sidste ende vise sig, når resultaterne kommer, og kurserne reagerer. Vi bemærkede nok i den sidste video, at der er plads til fald, hvis den svage markedssituation fortsætter, og resultaterne begynder at smelte.

Det vil i sidste ende vise sig, når resultaterne kommer, og kurserne reagerer. Vi bemærkede nok i den sidste video, at der er plads til fald, hvis den svage markedssituation fortsætter, og resultaterne begynder at smelte.

3 Synes om

Hej alle, jeg har et spørgsmål til @Sauli_Vilen angående summen af Sammos dele. I den omfattende rapport har du kun angivet summen af Sammos dele som helhed, men du har ikke specificeret (udover på MEUR-niveau) de konkrete værdier af de forskellige dele. Jeg ville være interesseret i (hvis det er muligt at bestemme), hvad f.eks. If, Mandatum og Nordea’s konkrete værdi er i din seneste sum af dele, så jeg spekulerede på, om det er muligt at uddybe dette, eller om der er en grund til, at det ikke er blevet specificeret mere detaljeret? ![]() Ellers er dine analyser som mangeårig Sampo-ejer guld værd, så tak for dem!

Ellers er dine analyser som mangeårig Sampo-ejer guld værd, så tak for dem!

2 Synes om

Topdanmarks resultat

Udbytteforslag 15 DKK / sidste år var det vel 19 DKK?

Resultatet er helt ok, vejledningen er lidt under vejledningen. Topdanmark er dog en konservativ vejleder, så ingen dramatik. Udbyttet er fuldstændig forventet, sidste år var det usædvanligt højt. Det afspejler godt Sammons ønske om at udbetale maksimale udbytter fra Topdanmark.

6 Synes om

Sum af Sammos dele:

Nordea ~7 mia. (ifølge aktiekurs)

Topdanmark ~1,8 mia. (ifølge aktiekurs)

Mandatum 2,3 mia. (normaliseret resultat ~230 mio. * 10x).

Investeringer fra Sammos egen balance 2 mia. (inkluderer bl.a. Saxo, Nordax, Nets, Intrum & Asiakastieto)

If 10-13 mia. (afhængig af acceptabel værdiansættelse, nedre grænse konservativ, øvre grænse udfordrende)

Q3 nettogæld -2,8 mia.

Total: 20-23 mia. eller 36-41 euro pr. aktie.

If er naturligvis den del, hvor investorer/analytikere har mest spillerum, som det fremgår af den ret store værdiinterval. Ifs værdi begynder i dette interval dog at være “i toppen”, og der er ingen plads til yderligere stræk i multiplikatorerne. Resultatvæksten vil også være under pres de kommende år, og derfor er Nordea i den nuværende sammensætning den, hvis kursudvikling også vil bestemme udviklingen af Sammos delsum de kommende år. Virksomhedskøb er naturligvis altid mulige, og disse kan ændre situationen.

Som jeg gentagne gange har nævnt i mine analyser, anser jeg det for berettiget, at Sampo prissættes med en lille præmie i forhold til summen af sine dele. Dette skyldes, at selskabets dele udligner hinandens risici, og tilsammen er Sammos resultatvolatilitet usædvanligt lav. Denne usædvanligt lave resultatvolatilitet og stærke balance muliggør en meget forudsigelig udbyttebetaling => en højere acceptabel værdiansættelsesmultiplikator.

14 Synes om

Skulle Sauli ikke være hovedorganist?

2 Synes om

Tak, @Sauli_Vilen for denne åbning! Jeg var primært ude efter bemærkningen “(i henhold til aktiekursen)” netop for Nordea og Topdanmark, og ellers virkelig godt forklaret! ![]()

2 Synes om

Når man bevæger sig fra midten af normalfordelingen mod yderpunkterne, finder man også afvigelser.

År 2018 var vist både relativt og absolut det bedste investeringsår nogensinde for mig.

Rediger:

Nå, dette var Sampo-tråden.

Lad os nu også inkludere Sampo i diskussionen ved at nævne, at Pikasissis Sampo-krog venter på sit bytte under 36 euro, på dybere vand.

5 Synes om

Heh heh.

Måden, denne portefølje er blevet “forvaltet” på, er ikke tilladt i Taaler eller Solidium.

Risiko-afkastforholdet, målt med Sharpe-kvotienten, er naturligvis meget højt, men alligevel er den absolutte risiko, der skulle bæres for at opnå disse afkast, alt for høj for institutionernes regelsæt.

Det har krævet voldsom swing-handel og timing baseret på teknisk analyse.

Nokia-aktierne er dog forblevet urørte som grundlag for porteføljen hele tiden.

2 Synes om

Sampo er godt positioneret til stigende renter, hvilket ikke ser ud til at ske i årevis:

I USA forventer markedet heller ikke længere rentestigninger; nogle gætter endda på en nedsættelse på et tidspunkt. Ud over at obligationer ikke giver renter, fortsætter nulrenteklimaet naturligvis med at tære på Nordeas resultat. Som Sauli har argumenteret her, er Nordea nøglen til Sampos værdistigning.

3 Synes om

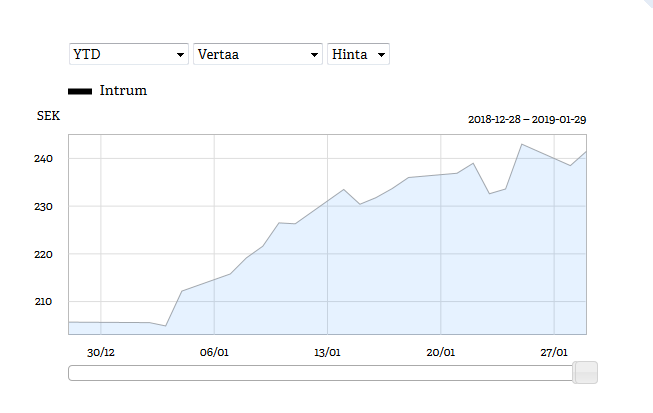

Intrum med stærkt resultat og udbytteforslag på 9,5 SEK → Sampo får ca. 65,2 mio. SEK i udbytte.

Intrums aktie er også steget pænt siden årsskiftet (Sampos gennemsnitlige pris er vist omkring 228 SEK)

Intrum har vist et EPS-mål på 35 SEK for 2020.

4 Synes om