Jag öppnar den här tråden med en relativt specifik rubrik i syfte att få till stånd diskussion och kommentarer utifrån rubrikens perspektiv, men utan avsikt att begränsa den enbart till det.

Jag tänkte främst att ett alltför generellt trådnamn som ”S&P 500” antingen överlappar med ”Börsens riktning” eller inte lockar till sig ”indexmänniskor”.

Jag märkte att inget index har en egen tråd som investeringsobjekt.

Frågan är aktuell för mig själv och jag vill inte spamma tråden ”Börsens riktning” med mina nybörjarfrågor.

Motivet är att få och dela information och insikter om utvecklingen under de närmaste månaderna. Jag påbörjade igår ett eget köpprogram för en långsiktig investering och vill optimera mitt resultat.

På Nordnet verkar det finnas nästan 30 000 ägare av SXR8 (iShares Core S&P 500 UCITS ETF USD) som investerar i indexet, och den ackumulerande ETF:en är den tredje populäraste. Kanske finns det sådana även här på forumet, och intresserade personer för att utbyta tankar.

Min egen gissning är att indexet kommer att sjunka betydligt under nuvarande nivå mellan nu och kanske om ungefär ett år. Jag började dock köpa för säkerhets skull.

Så investerarens klassiska frågor: Hur djupt kommer vi att gå, och när kommer det att hända?

Mitt eget köpprogram syftar till långsiktigt innehav. Ett jämnt investeringsprogram med jämna insatser enligt kalendern, till exempel varje månad oavsett kursen, lockar inte.

En av mina motiveringar till det:

Uppgången från coronadippen är så färsk i minnet att jag tror att det kommer att vara en hel del upp-och-ner-sågning innan botten hittas. Insatsen för en viss månad bör ses över en veckas period, och om det inträffar en större nedgångsdag, köp då, och om det inte gör det, så är det tidsfristen enligt kalendern. Och fortsätt sedan nästa månad.

Mycket intressant trådidé! Här kan man koppla ihop en kortare tids synvinkel snarare än en längre fundering kring SP:s riktning. Teknisk analys kan säkert erbjuda perspektiv på detta. Jag har fortfarande en viss hävstång tillgänglig, och jag har preliminärt planerat att använda full hävstång när SP bryter 3900-poängsgränsen.

Det är svårt att tajma marknaden men jag förstår om du inte vill gå all-in i S&P 500 just nu, med denna värdering. Dollar cost averaging skulle nog fungera bra för ETF/indexinvesteringar.

Men om du letar efter en långsiktig entré i indexet, här är några saker att fundera över.

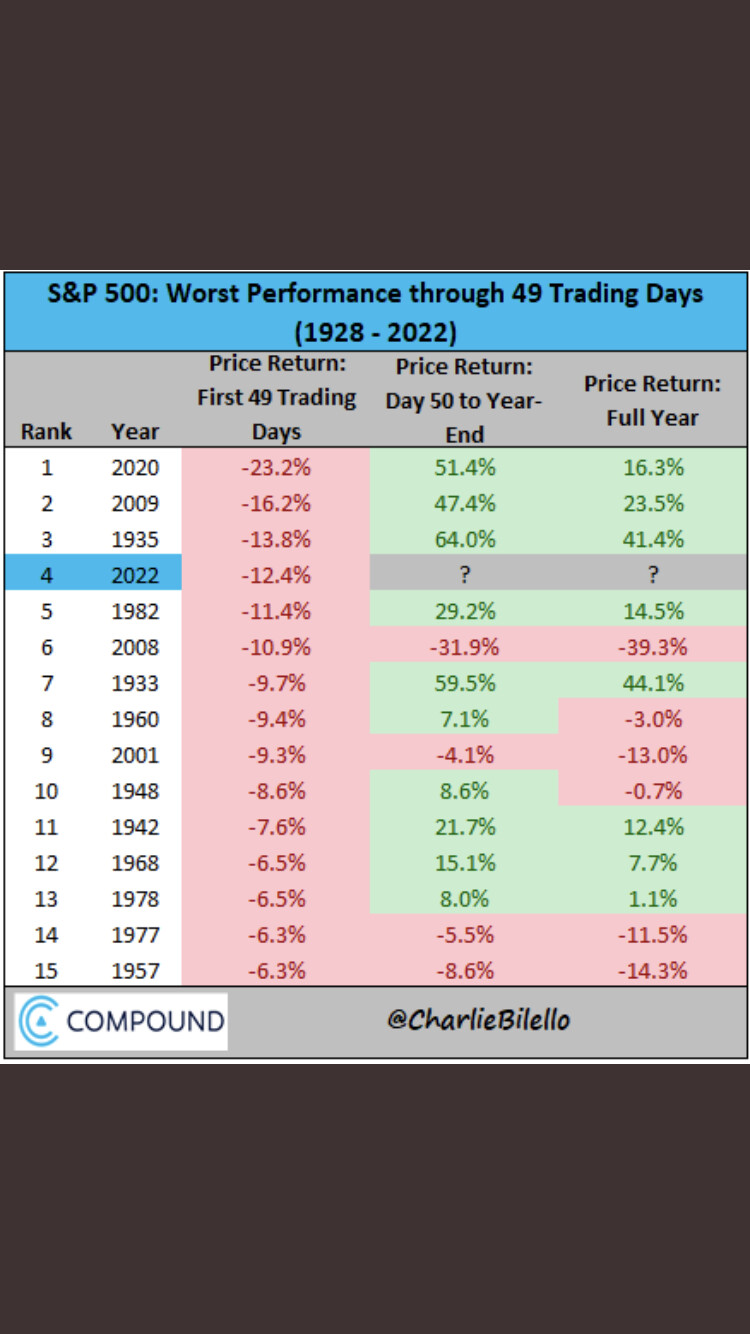

Först en intressant graf om hur S&P 500 har utvecklats historiskt under början av året och vad avkastningen har varit därefter

Alltså, NÄR början av året har gått kraftigt neråt, har resten av året oftast varit bra. Det är dock värt att notera att i många rekyler har nedgången börjat längre bakåt i tiden än vid årsskiftet. Dessutom, även om S&P 500 har sjunkit över 10 % från topparna, ligger det fortfarande, enligt många mått, bland de dyraste i historien. CAPE-kvoten är fortfarande över 30. Det vill säga, fortfarande höga värderingar och höga vinsttillväxtförväntningar som speglar en nollräntemiljö (som dock har skakats lite i början av året). Om vinsttillväxten inte levereras som förväntat och de accepterade värderingsmultiplarna sjunker på grund av detta och räntehöjningar, finns det en möjlig dubbel hävstång nedåt här. Dessutom har S&P 500:s jättar, det vill säga megateknikbolagen, redan sjunkit mer, och om dessa börjar prissättas om kan nedåtriktat tryck öka, eftersom de har en så stor vikt i indexet.

Ändå förutspår stora banker i USA att S&P 500 kommer att ligga på en högre nivå i slutet av året än nu. USA blir också alltmer en säker hamn när resten av världen skakar. Dessutom kan man argumentera för att CAPE-kvoten är mindre relevant i den nuvarande ränte- och lönsamhetsmiljön än för till exempel 30 år sedan.

Vem vet. Här är några tankar åt olika håll.

En sak att notera är valutakurserna. Utan att ta ställning till framtiden kan det vara bra ur ett riskhanteringsperspektiv att göra beräkningar, till exempel för 10 procents valutakursförändringar.

Jag tittade på Verner-videon en kvart innan jag öppnade den här tråden. S&P500:s framåtblickande P/E-tal har sjunkit ungefär lika mycket som indexet, så fallet kommer från täljaren (priset) och vinstförväntningarna för de kommande 12 månaderna har inte sjunkit under början av året, om jag förstod rätt.

Som lekman låter det på något sätt optimistiskt från dem som gör vinstförväntningarna. Jag försöker på något sätt rationellt resonera mig fram till vad som skulle vara en all-in-nivå för mig i indexet.

Här menades nog att när målaktierna är noterade i dollar, så kan det euro-denominerade ETF:ens värde svänga med valutan, även om S&P 500-aktierna skulle förbli “platta” i dollar.

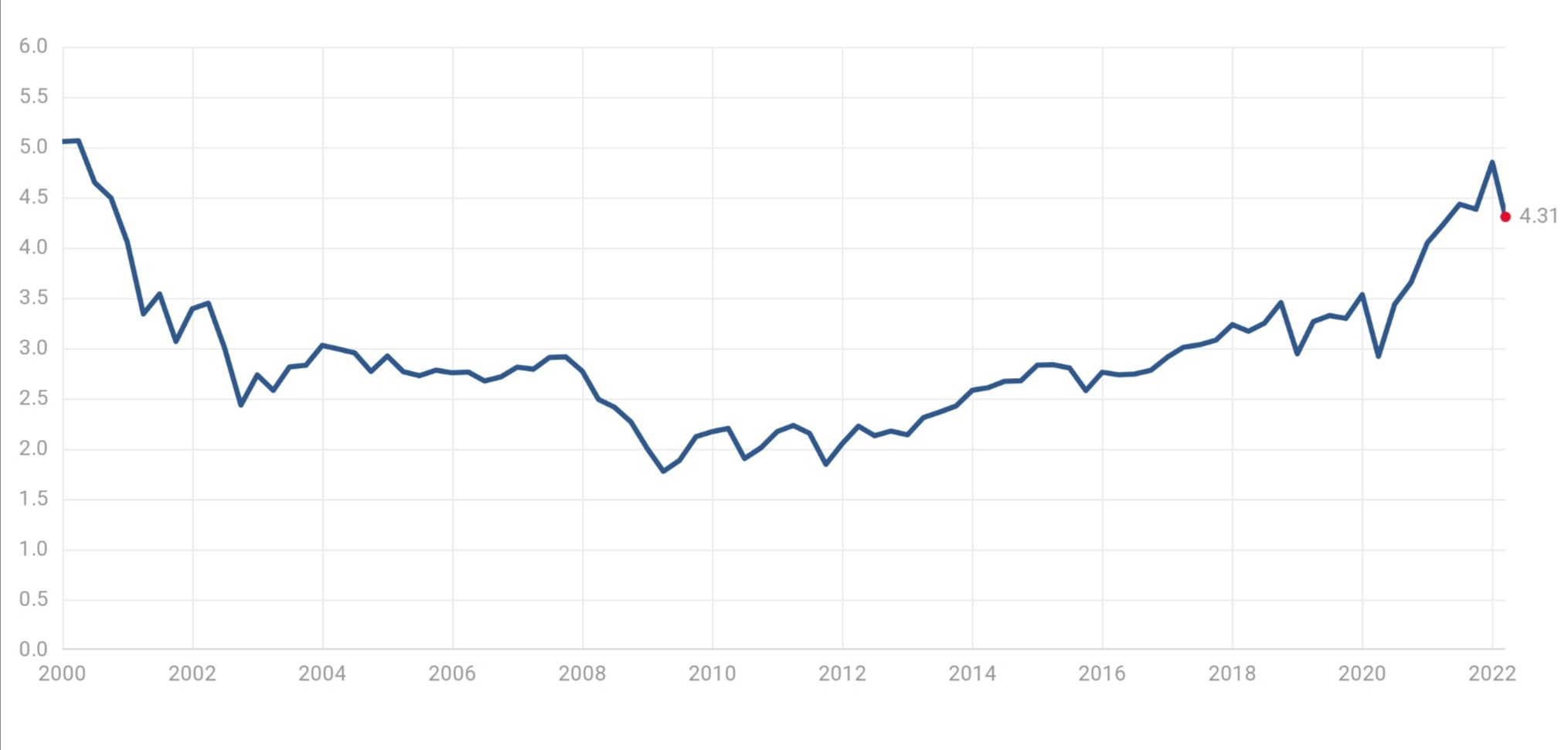

Bra poänger och nytt att studera. Jag har funderat mycket på P/E-talet. Enligt mig finns det flera faktorer som ifrågasätter åsikten att nivån borde ligga på den historiska nivån på cirka 15-16 (CAPE). På 2000-talet har den bara kortvarigt varit där efter finanskrisen.

CAPE är högt, men nuvarande (“momentana”?) P/E är cirka 24, vilket är 2000-talets nivå enligt diagrammet.

Jag har studerat de största nedgångarna på 2000-talet, det vill säga de som överstiger 10 %, och en sak som är “this time different” är nog att den kraftiga coronadippen och den snabba återhämtningen efter den ligger väldigt nära i minnet.

På bilden visas SP500 P/B (pris/bokfört värde) vid olika tidpunkter.

Detta, tillsammans med CAPE (Cyclically Adjusted Price-to-Earnings ratio), stöder tanken att den nuvarande E-komponenten (Earnings-komponenten) kanske inte är på en hållbar nivå. Jag har själv tagit hänsyn till detta genom att för närvarande placera större delen av mina månatliga besparingar i Eurostoxx600.

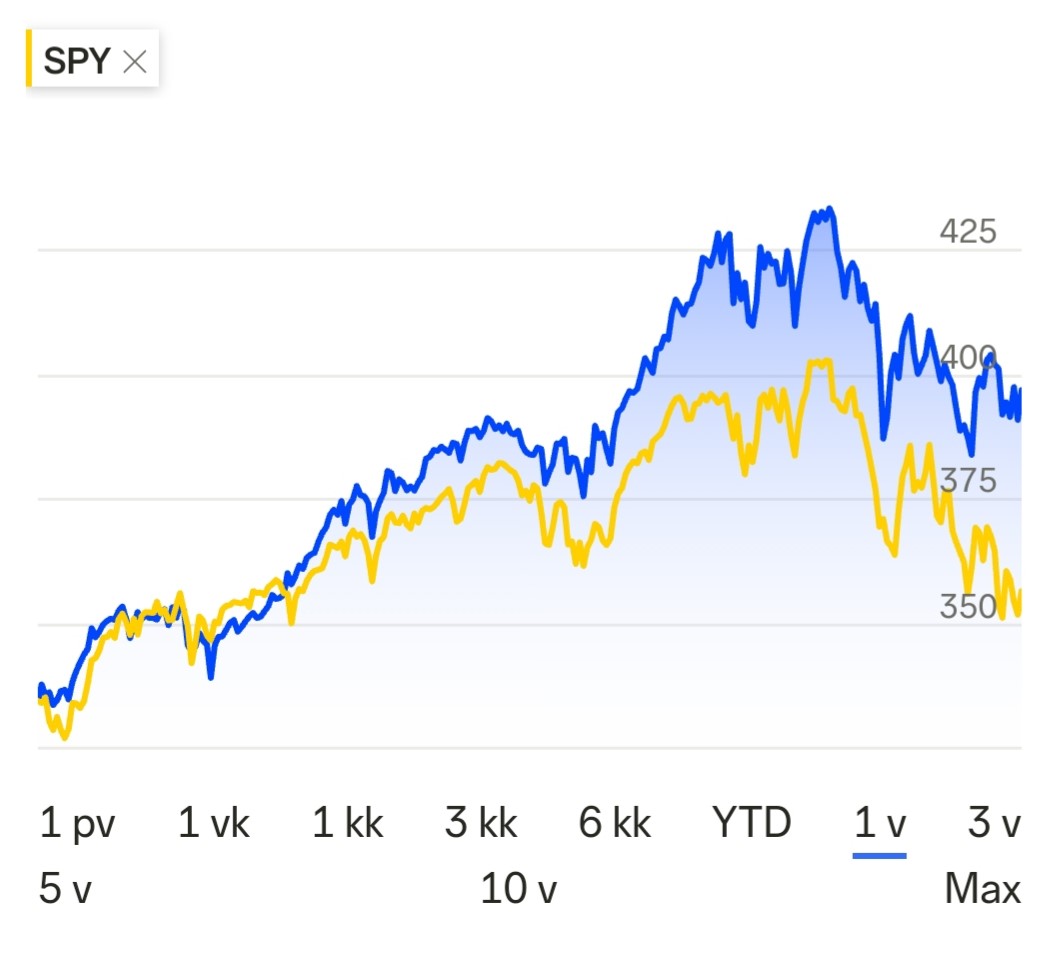

Precis. Här är en lite syftesdriven granskningsperiod, där vi kan se ett exempel på hur växelkursen påverkar utvecklingen av den ETF som nämndes i inledningen, jämfört med målindexet.

Historiska P/E-nivåer kommer förmodligen aldrig att återvändas till, åtminstone inte under en längre tid. Systemchocker är förstås en annan sak. Aktiemarknadens värderingsnivåer har varit på uppgång under årtiondena. Det finns flera skäl till detta, bland annat har räntenivån varit nedåtgående under årtionden/hundratals år, kanske anses digitaliseringen och automationen ha lett till en permanent, snabbare vinsttillväxt etc. Många tecken tyder dock på att S&P 500 för närvarande är dyr. Det finns visserligen motiveringar för detta, men deras hållbarhet även på kortare sikt (räntenivå, vinstnivå) är ett frågetecken.

Indexföljande ETF:er är utmärkta långsiktiga investeringar eftersom aktiemarknaderna tenderar att stiga på lång sikt. S&P 500 har varit bland de bästa, åtminstone bland de stora aktieindexen. Detta är förstås ingen garanti för framtiden, men som Warren Buffet sa, “never bet against America”. Det är kanske inte värt att lägga för mycket tid på att leta efter den “perfekta” köpplatsen. Ett förslag är att om du har en viss summa som du tänkt investera nu, så delar du upp den och investerar X belopp varje månad under till exempel ett år. Om syftet är att spara mer långsiktigt från löneinkomster, så är det speciellt då inte klokt att sitta och vänta.

Om valutafrågan igen. Det är i slutändan inte så enkelt. Enkelt uttryckt är noteringsvalutan eller ETF:ens investeringars noteringsvaluta inte betydelsefull. En ETF är alltid lika mycket värd oavsett noteringsvaluta. Valutakursförändringar påverkar företagens resultat och därmed värdering, om det inte rör sig om ett företag som helt opererar på den inhemska marknaden (i dollar).

Om vi tänker oss ett extremt exempel med en S&P 500 ETF, där det finns liknande versioner i euro och dollar (numera kan man inte längre köpa ETF:er från USA) och dollarn rasar till hälften och man orealistiskt förväntar sig att aktiekurserna ska förbli oförändrade.

Före valutakursförändringen (för enkelhetens skull 1 EUR = 1 USD) var kursen för båda ETF:erna till exempel 100, men efter valutakraschen skulle noteringen fortfarande vara 100 USD. Med en euro får man i fortsättningen 2 USD, så i euro är noteringen nu bara 50.

Hur påverkar det dig då? Om du bor i euroområdet, så är det en dålig sak. Om du bor och spenderar pengar i dollar, så har det ingen inverkan.

Detta är alltså bara ett teoretiskt exempel och kurserna skulle säkert inte förbli oförändrade om dollarn rasade till hälften över natten.

Att läsa:

Jaja, detta kanske går lite utanför ämnet, men valutafrågan är ändå viktig att förstå, tycker jag.

Tack för din kommentar. När järntråden är tillräckligt tjock… Detta är faktiskt en mycket betydande punkt för mig.

Europa har, såvitt jag förstår, beslutat att krossa Putin, frigöra sig från beroendet av Ryssland och genomföra den gröna omställningen, kosta vad det kosta vill, med penningtryckning som medel.

I USA kommer man förmodligen fortfarande, omedelbart efter att Rysslandskrisen har lagt sig och redan parallellt med den, att börja dra in pengar eller åtminstone höja räntorna?

Betyder inte detta oundvikligen att euron försvagas i förhållande till dollarn? För en europeisk köpare är det en dålig utveckling, för en säljare är det bra. Visst följer de “systerrfonder” med samma ISIN-nummer i olika valutor den kursfluktuationen.

Detta skapar faktiskt ytterligare en aspekt för tajmingen. Ändå har kursskillnaden inom ett år varit över 10% mellan max och min.

“Enkelheten i att handla passiva börshandlade fonder är en av anledningarna till deras stora popularitet. Enkelheten för dock med sig en fara. Enkel handel skapar frestelsen att handla aktivt och försöka tajma marknaden. Aktiv användning av passiva produkter leder bevisligen till att investeraren uppnår en undervärdering.”

Här finns också visdom, men alla har sin egen stil, mål och metoder. Den ena trejdar och den andra passar, men nog är S&P500 ändå ett grundläggande diversifieringsverktyg.