Vi åbner en tråd om Rusta, hvis bedrifter også kan være nyttige at følge for dem, der er interesserede i Tokmanni og Puuilo – i Tokmannis tilfælde især gennem Dollarstore. Og ligesom de andre konkurrenter planlægger Rusta også at vokse ved at udvide sit butiksnetværk. Tiden vil vise, hvilke af selskaberne der i sidste ende lykkes bedst med dette. Uden yderligere omsvøb gennemgår vi Rusta-casen.

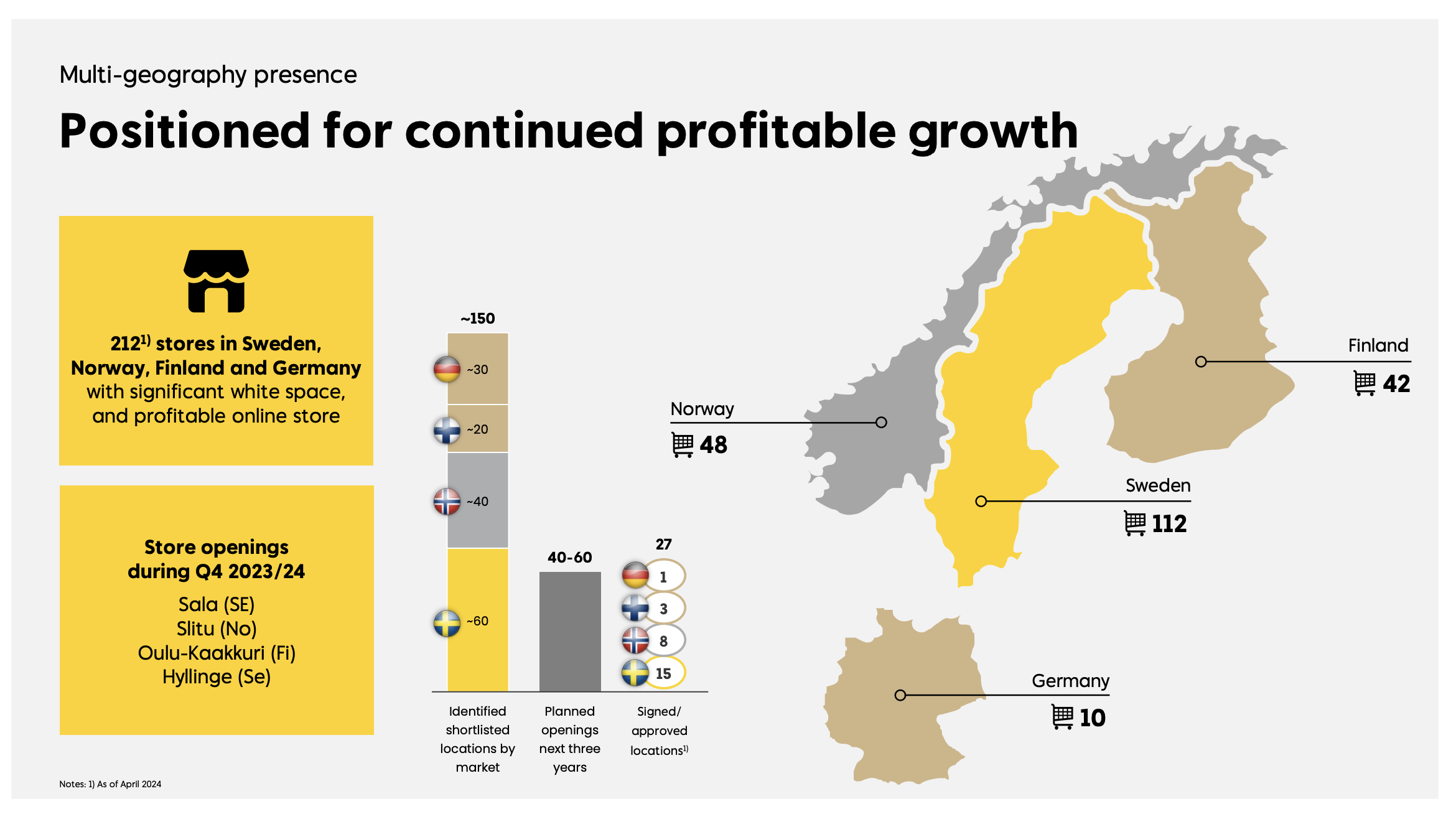

Rusta er en svensk international lavprisvarehuskæde grundlagt i Uppsala i 1986, som blev børsnoteret på Stockholm-børsen i efteråret 2023. I skrivende stund har den godt 200 butikker i Sverige, Norge, Finland og Tyskland, som suppleres af webshops i Sverige og Finland.

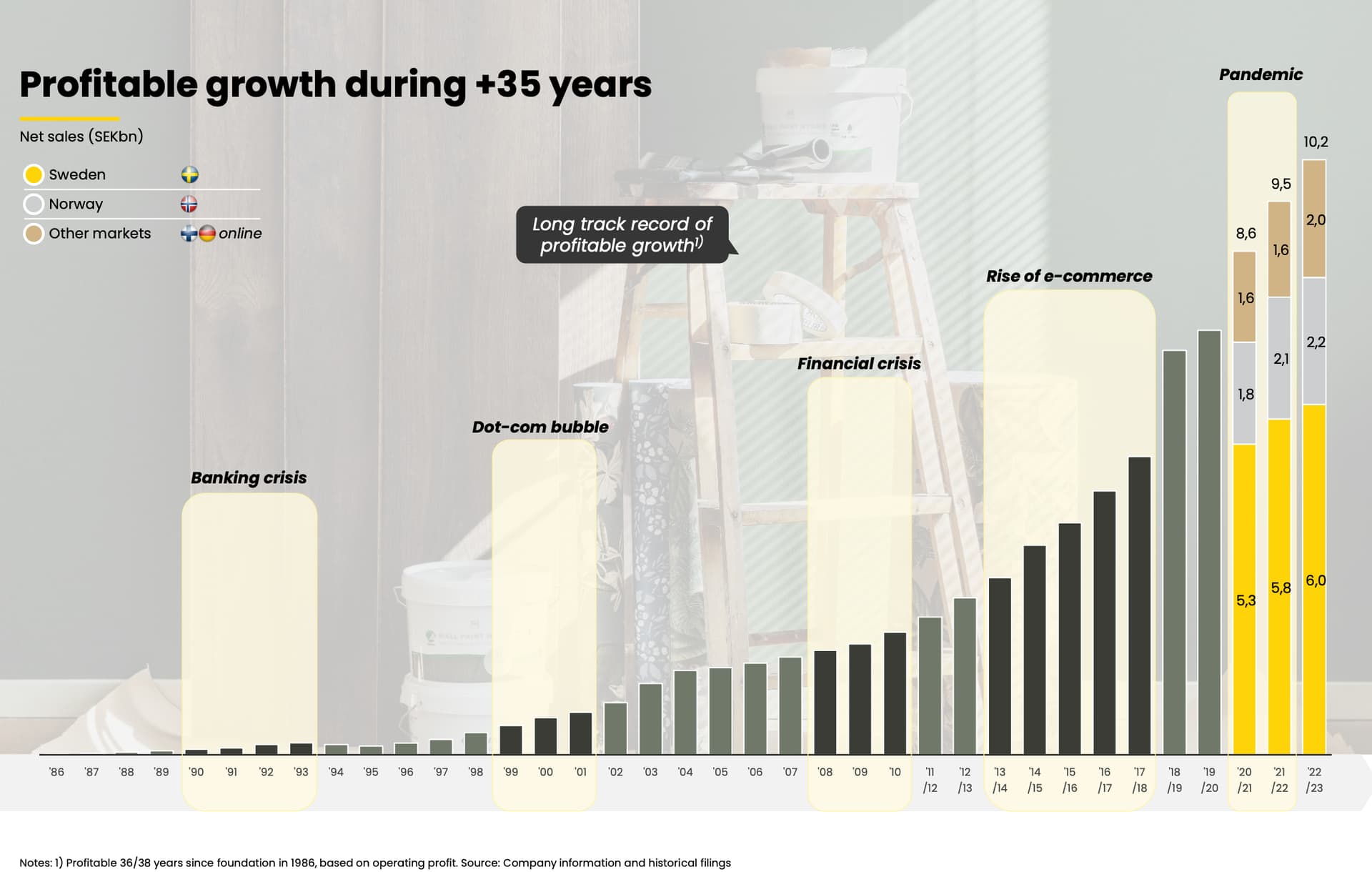

Størstedelen af Rustas omsætning stammer fra de fysiske butikker, da onlinesalget udgjorde 1,6 % af omsætningen i regnskabsåret 2022/23 (10.202 MSEK). Rusta opnåede samtidig et justeret driftsresultat (“justeret EBITA”) på 5,3 % og en egenkapitalforrentning på 20,5 %. Disse tal vil blive opdateret meget snart, da Rusta rapporterer resultatet for sit skæve regnskabsår senere på ugen.

Rusta har over 5 millioner loyale kunder (“Club Rusta”), hvis køb udgjorde næsten 80 % af det samlede salg i det foregående regnskabsår. Hovedkategorierne i Rustas produktsortiment er hjem & indretning, have, gør-det-selv, fritid samt rengøring & skønhed. Mere end 50 % af kundekredsen er kvinder, mens kundefordelingen hos de fleste konkurrenter er koncentreret om mænd.

Udvidelse af butiksnetværket er en central vækstdriver

I Rustas butiksnetværk i Sverige og Norge er praktisk talt alle butikker rentable, mens 85 % af butikkerne i det finske og tyske netværk havde et positivt resultat i regnskabsåret 2022/23. Udover vækst er det derfor væsentligt, at Rusta formår at forbedre lønsomheden i især det finske og tyske butiksnetværk, så den kommer tættere på det svenske niveau. Mere om dette senere.

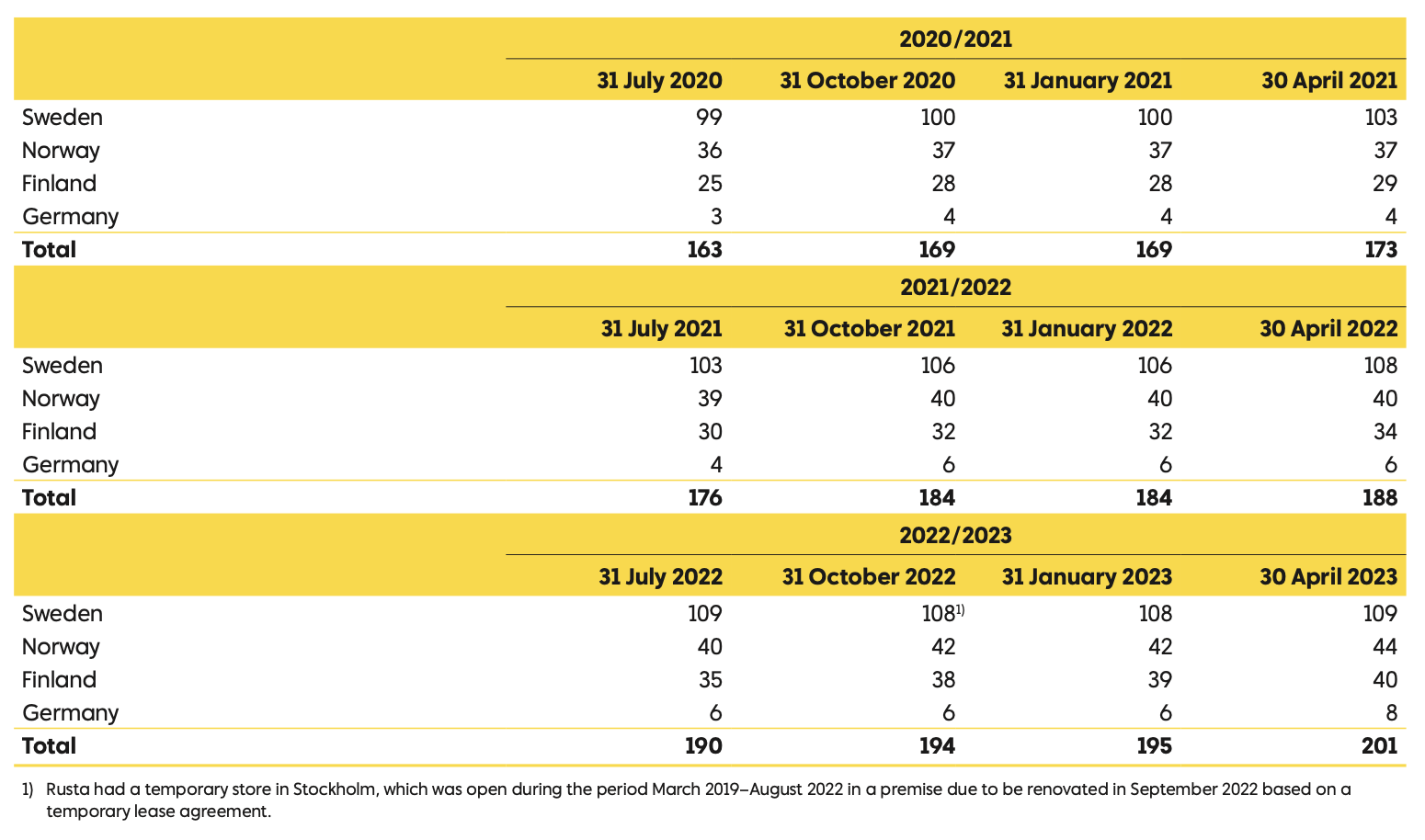

Udvidelse af butiksnetværket er en central del af strategien for mange virksomheder med fokus på lavprishandel, og det er også tilfældet for Rusta. Rusta har i de seneste år i gennemsnit åbnet mere end 10 nye butikker om året, og i årene 2024-2026 er ekspansionstempoet fortsat højt, da der planlægges 40-60 butiksåbninger. Tiden vil vise, hvor mange det ender med, men i januar 2024 havde Rusta underskrevet aftaler om 25 lokationer (14 i Sverige, 8 i Norge, 2 i Finland og 1 i Tyskland).

Alt i alt er der ifølge selskabets egne skøn cirka 150 potentielle lokationer på de nuværende markeder (Sverige ~60, Norge ~40, Finland ~20 og Tyskland ~30), mens omkring halvdelen af det nuværende netværk på over 200 butikker ligger i Sverige og 40-50 butikker i Norge og Finland. I Tyskland er der omkring ti butikker.

I gennemsnit har det historisk set kostet omkring 4 MSEK at åbne en ny Rusta-butik (eksklusive lager), og butikken har typisk tjent sig selv hjem (“gennemsnitlig tilbagebetalingstid”) på under et år, nærmere betegnet 10-11 måneder. I Rustas IPO-prospekt defineres den gennemsnitlige tilbagebetalingstid som den investering, der er forbundet med etablering af butikken (inklusive butiksindretning, men eksklusive arbejdskapital) i forhold til butikkens dækningsbidrag.

Jeg fandt ikke præcis information om butiksnetværkets alder, men baseret på mine egne konklusioner kunne omkring 30 % af butikkerne i det nuværende netværk være under 5 år gamle, og i disse er potentialet for mersalg formentlig højest.

Resumé

Vækst i butiksnetværket

Finansielle mål

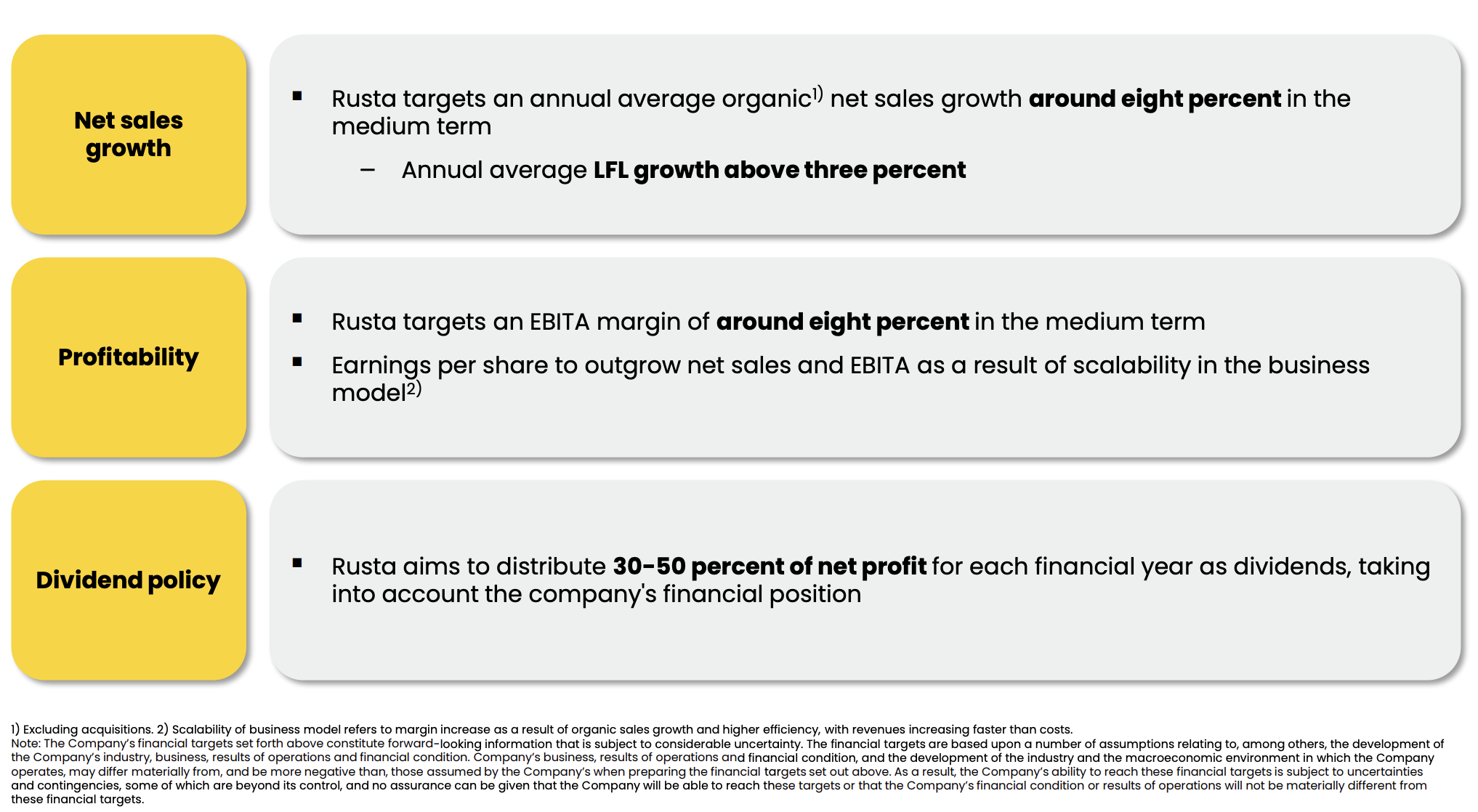

Rusta har som mål at øge sin omsætning med gennemsnitligt ca. 8 % om året (CAGR ~13 % 2019-2023) uden opkøb. En betydelig del af væksten bygger på udvidelse af netværket, da målet for den underliggende sammenlignelige salgsvækst (like-for-like) er over 3 procent om året.

For lønsomheden er målet en EBITA-margin på 8 % (~5 % 2022/23). I Sverige og Norge har Rusta allerede en betydeligt højere lønsomhed end dette. I Finland og Tyskland skal effektiviteten derfor forbedres mest, og skalerbarheden af den internationale vækst skal bevises.

En betydelig del af resultatet geninvesteres i forretningens vækst, da 30-50 % af Rustas nettoresultat ifølge målsætningerne skal udloddes som udbytte.

Markedet i korte træk

Man kan få et godt overblik over det nordiske lavprismarked og dets konkurrencefelt i markedsoversigten i Rustas børsnoteringsprospekt (side 43-54). Ifølge Rustas skøn var størrelsen på det for dem relevante marked 67 milliarder svenske kroner (Sverige 29, Norge 20, Finland 18) i 2022. Af det samlede detailmarked udgjorde lavprishandel under 4 % i alle lande, mens det til sammenligning i USA blev anslået til at være mindst 9 %.

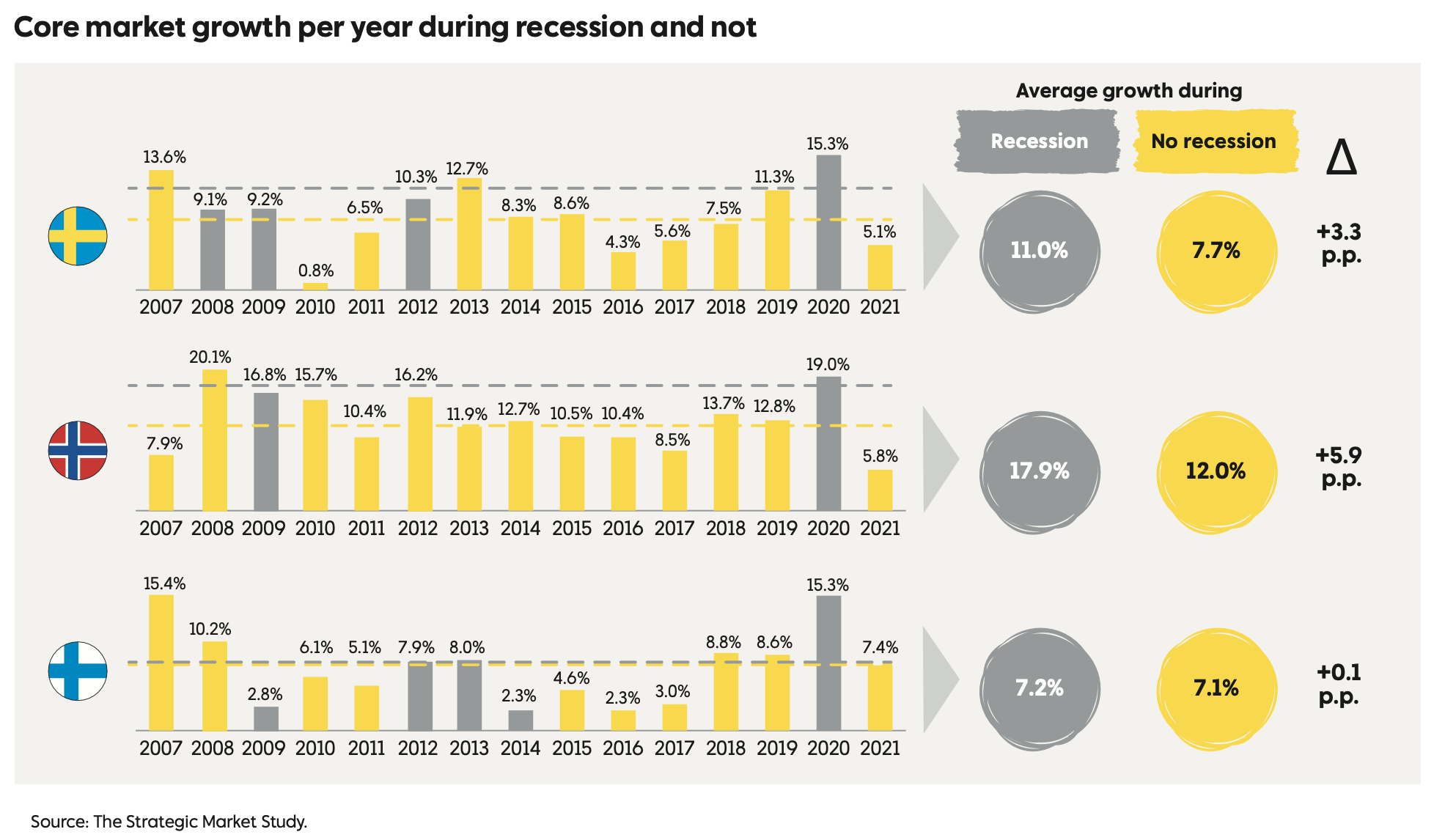

I årene 2018-2022 voksede lavprismarkedet i Sverige, Norge og Finland sammenlagt med 8,9 % ifølge Rustas skøn, hvilket også var påvirket af de stærke corona-år. På trods af dette forudså markedsoversigten, at væksten ville fortsætte fremover med en årlig takt på omkring 8 %, hvilket blandt andet forklares med den usikre økonomiske situation, der understøtter lavprishandel, og en voksende prisbevidsthed blandt forbrugerne.

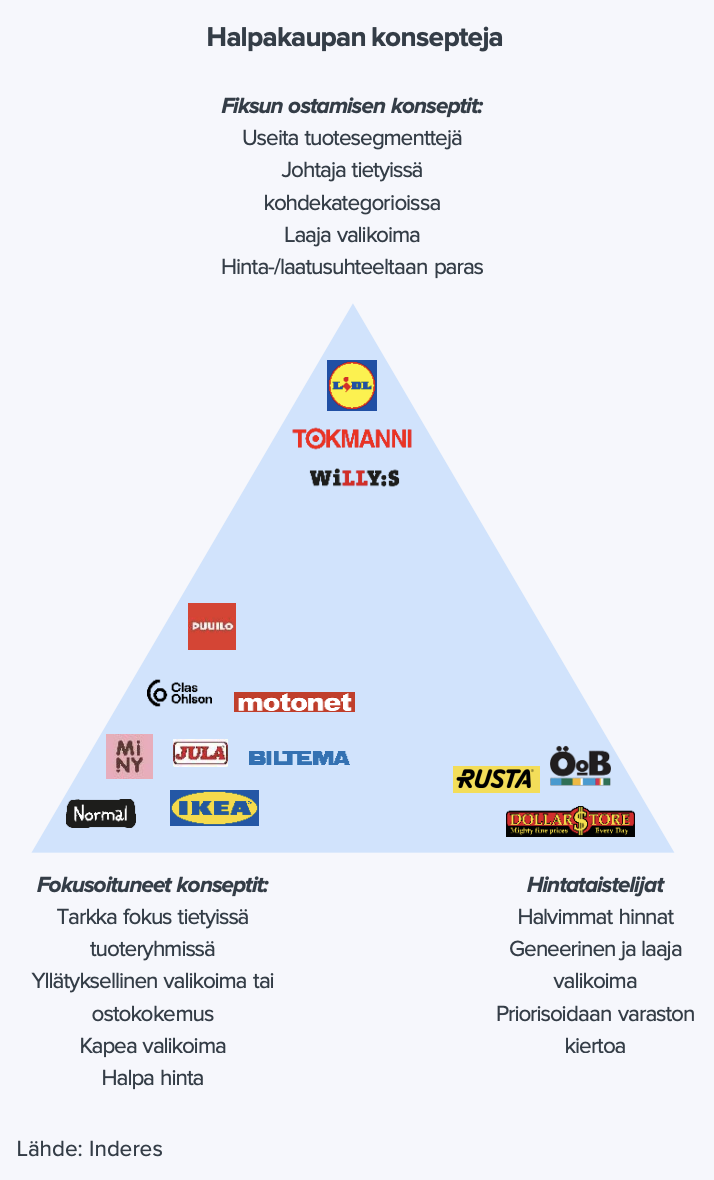

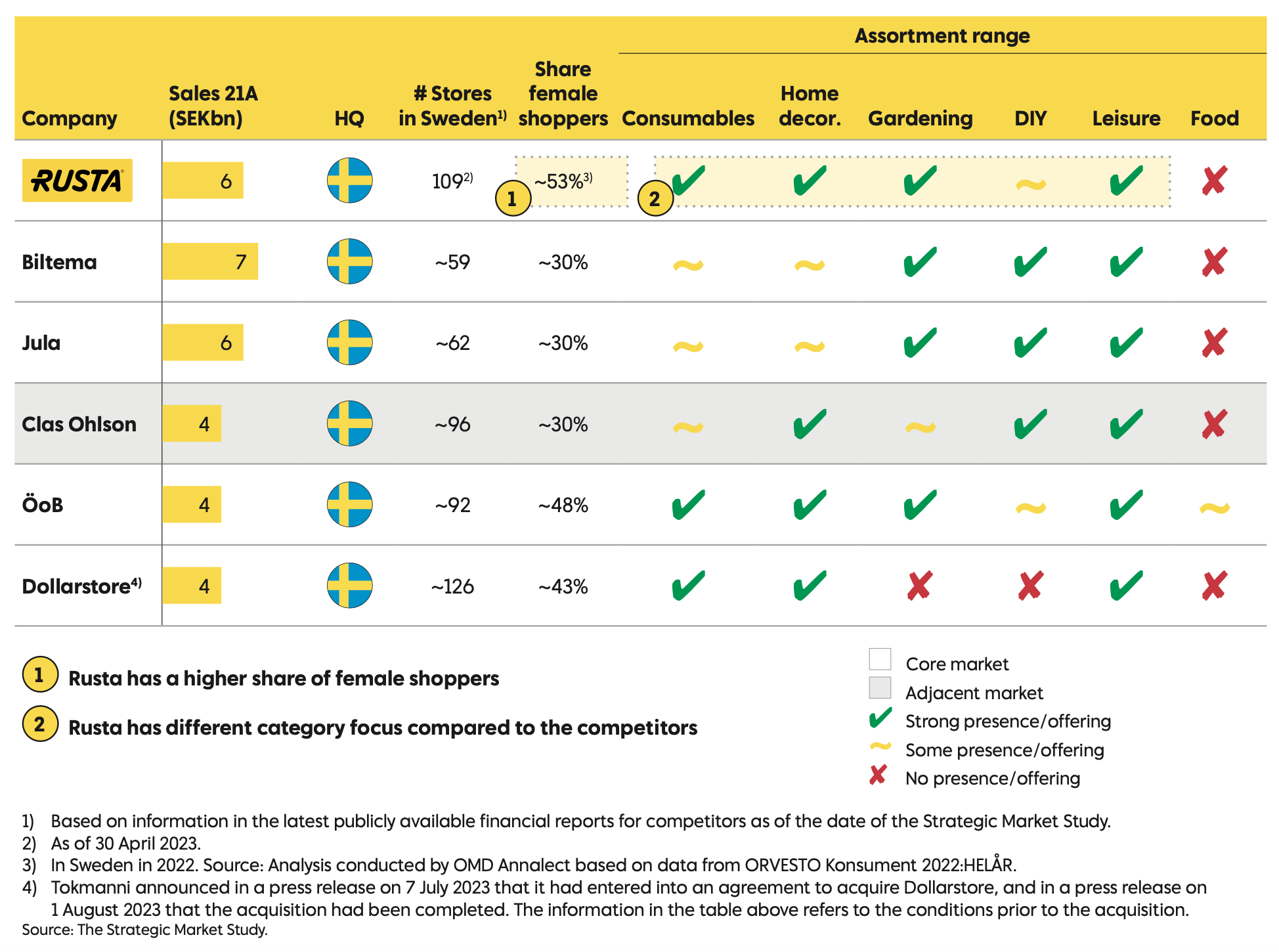

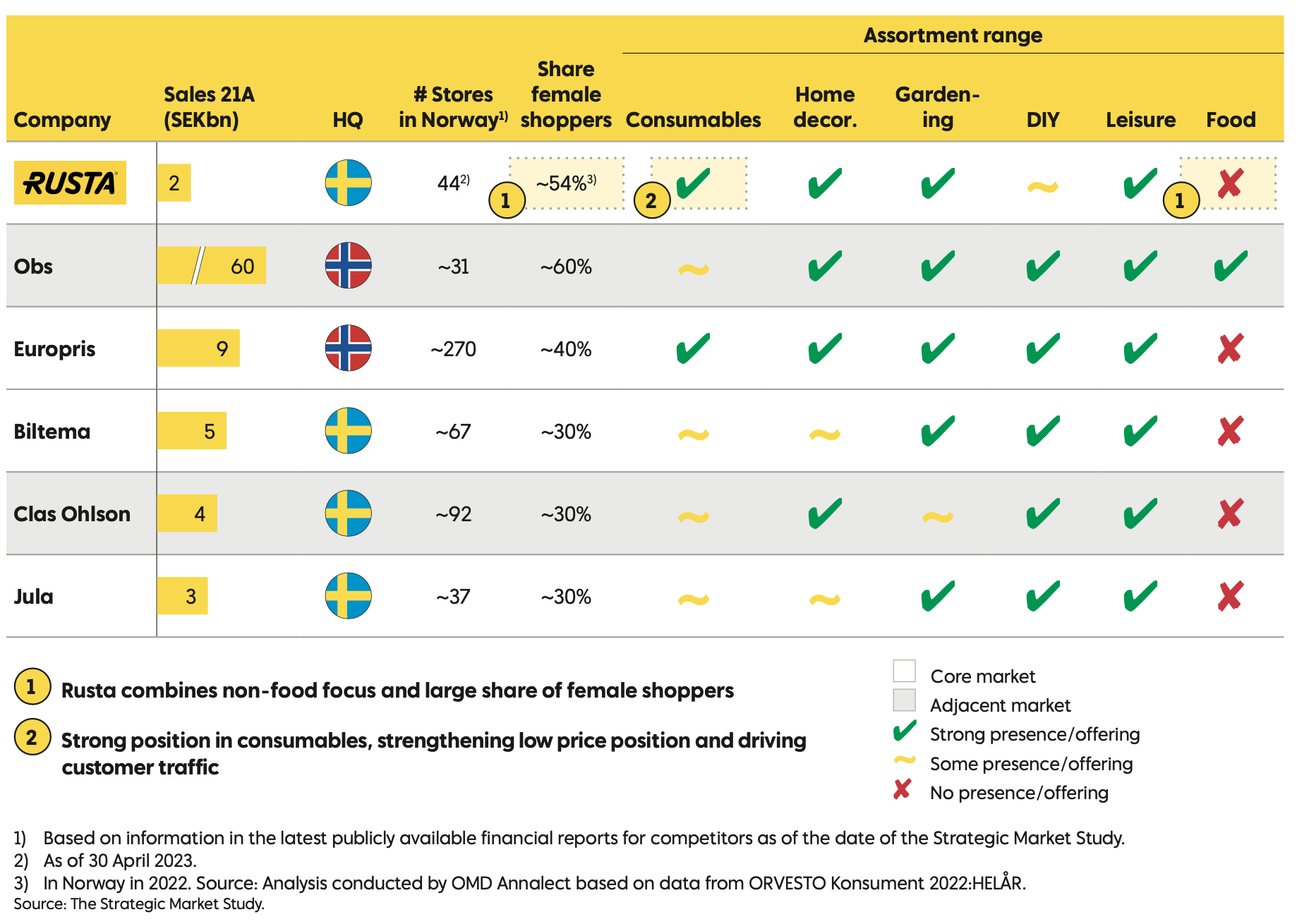

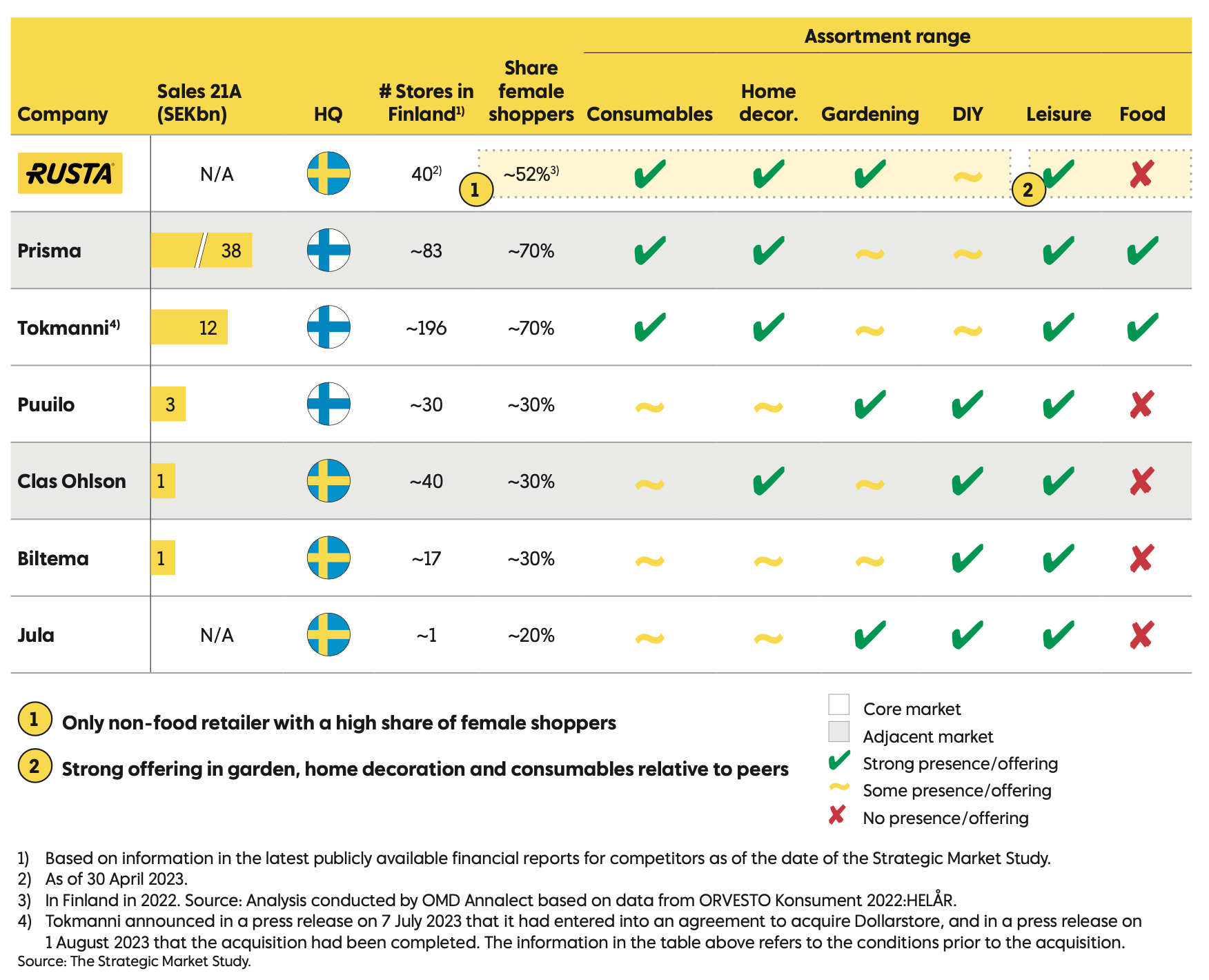

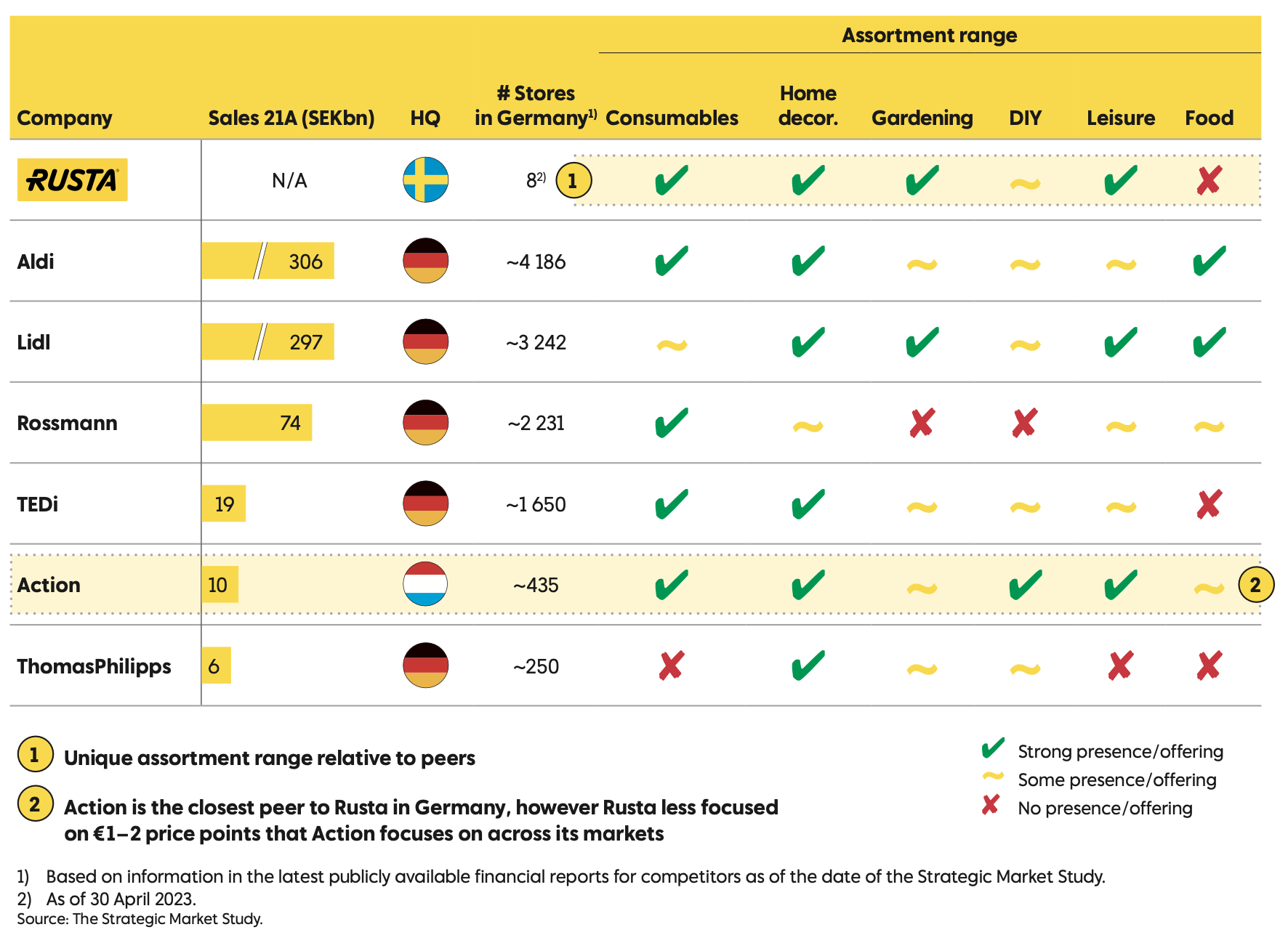

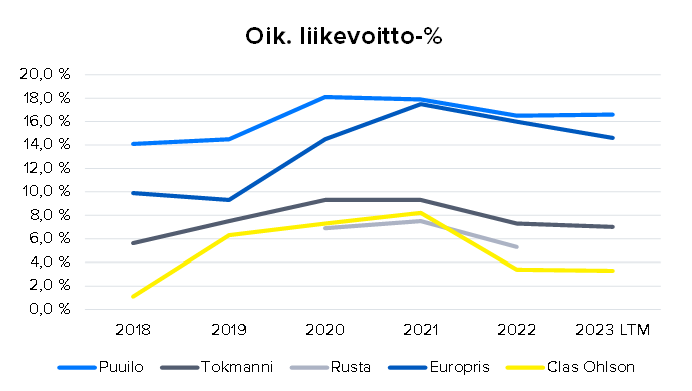

I konkurrencefeltet konkurrerer Rusta på alle markeder (undtagen Tyskland) med Biltema, Clas Ohlson og Jula. Derudover er de vigtigste lokale konkurrenter i Sverige bl.a. DollarStore og ÖoB, i Norge Europris samt i Finland bl.a. Tokmanni og Puuilo. Ikea er naturligvis Rustas konkurrent i alle lande inden for kategorien indretning. Nedenstående resumé (klik for at åbne) giver et godt indtryk af, i hvilke kategorier Rusta skiller sig ud i forhold til sine vigtigste konkurrenter.

Resumé

Konkurrencefeltet i Sverige

Konkurrencefeltet i Norge

Konkurrencefeltet i Finland

Konkurrencefeltet i Tyskland

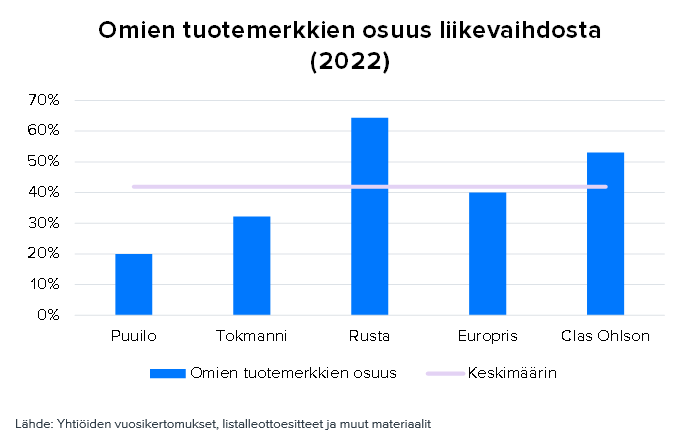

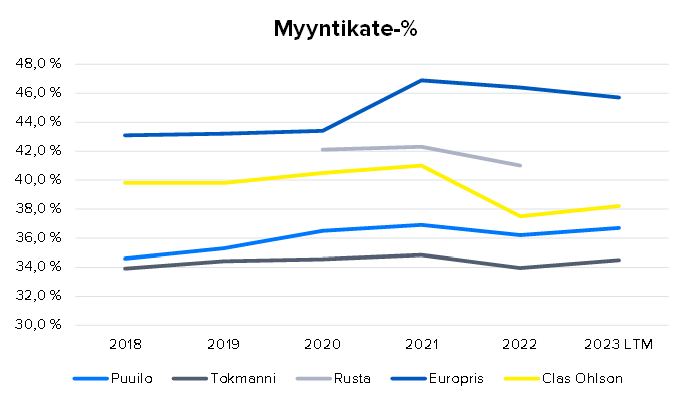

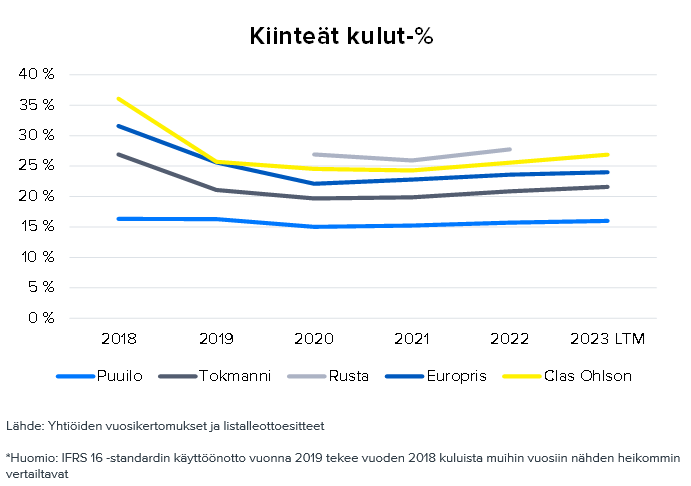

Oplysningerne kan suppleres med, at andelen af egne varemærker (private label) af Rustas salg er klart den største blandt virksomhederne i konkurrencefeltet (over 60 %), og bruttoavancen i % (over 40 %) er blandt de højeste i gruppen. De faste omkostninger i % er tilsvarende på det højeste niveau, hvilket delvist skyldes den volumen, som den internationale vækst medfører.

Resumé

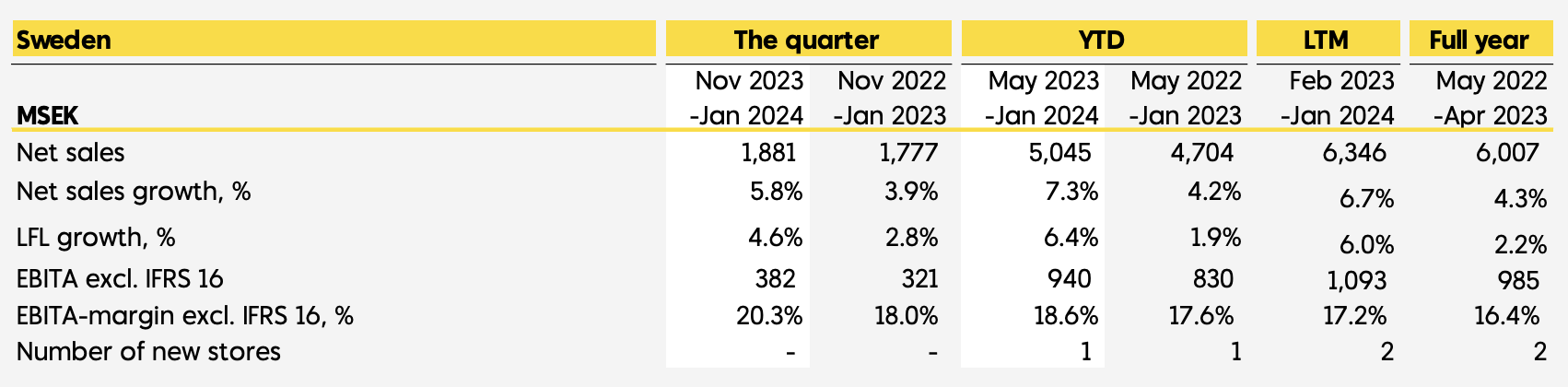

Af markedsområderne er Sverige langt det vigtigste for Rusta, både målt på omsætning og antal butikker, og det udgør i øjeblikket ~60 % af salget og omkring halvdelen af butikkerne. Baseret på de foregående kvartaler er det også klart det mest rentable markedsområde for Rusta.

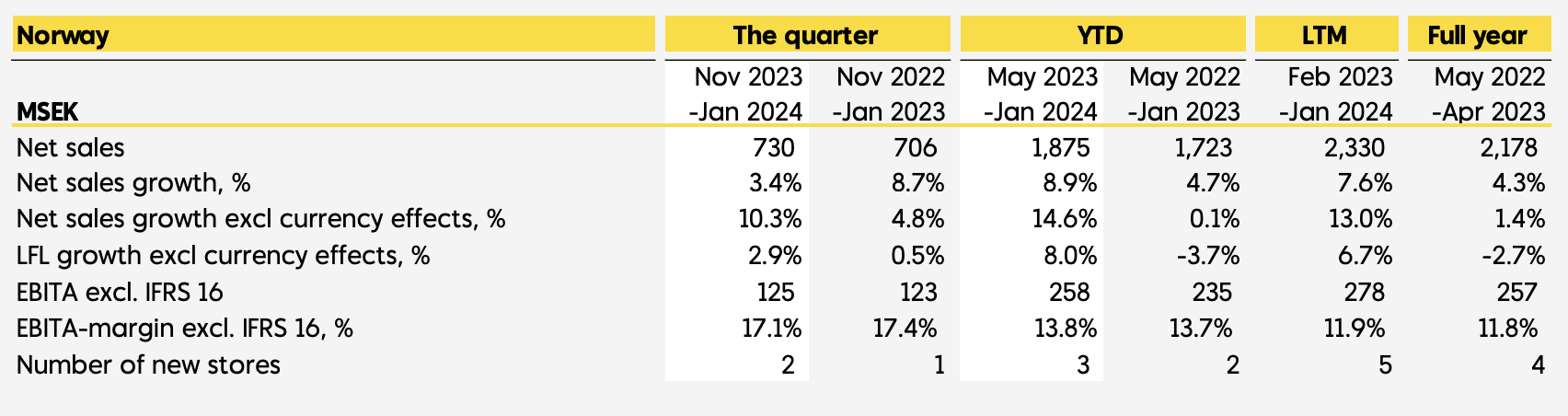

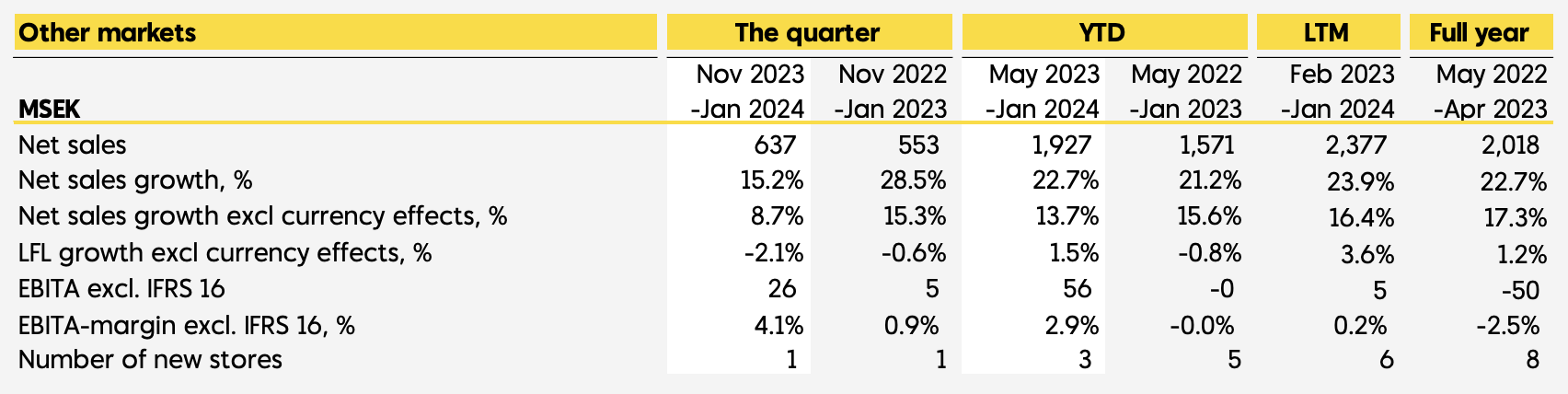

Da Rustas aktiviteter er opdelt i tre segmenter (Sverige, Norge og Andre markeder), får man et ganske godt indtryk af den markedsspecifikke udvikling, selvom andre markeder udover Finland også dækker både Tyskland og e-handel. Det nedenstående resumé viser mere detaljeret de markeds-/segmentspecifikke tal for de seneste 12 måneder samt regnskabsåret.

Resumé

Sverige-segmentet

Norge-segmentet

Segmentet Andre markeder (Finland, Tyskland, Online)

Mere om emnet andetsteds

Da der i skrivende stund ikke er gået lang tid siden børsnoteringen, får man den mest omfattende information om Rusta ved at læse selskabets børsnoteringsprospekt. Her er også andre relevante links relateret til Rusta.- IPO 2023 -prospekt

- Case: Nordiske lavprisbutikkers lønsomhed og omkostningsstrukturer

- Puuilo vs Rusta som investering? | Kästi & Keskiväli

- Delårsrapporter og -info

- Virksomhedsside på inderes.fi

Her er kort fortalt, hvad virksomheden handler om. Der vil sandsynligvis komme mere gennemgang over tid, når man får tid til at lære virksomheden bedre at kende, f.eks. afkastningsgrader, gældsætning, risici, værdiansættelse af aktien, ledelse og ejerskab, sortimentets bredde og differentiering. Og det skal bemærkes, at eventuelle fejl, svipsere og misforståelser er mine egne, og jeg ejer ikke aktier på skrivende tidspunkt.