På Root anges bilförsäkringarnas pris i en 6-månadersperiod, detta kan också beräknas från delarna när Policies in force är 455493, Premiums per policy 1616, vilket ger 1,472 miljarder.

Policies in force växer naturligtvis snabbare hos Lemonade, med tanke på att de har ett bredare utbud av försäkringsprodukter, såsom hem- och husdjursförsäkringar, där intäkterna per försäkring är betydligt lägre jämfört med bilförsäkringar.

Root söker endast lönsam tillväxt, vilket syns på sista raden; de säger medvetet upp olönsamma kunder och skalar ner marknadsföringskostnaderna när de ser att det inte är lönsamt. Lemonade söker mer tillväxt oavsett pris, och det syns också i deras ökade marknadsföringskostnader. Lemonade har en lång väg till lönsamhet och mycket måste fortfarande hända (många år) för att det eventuellt ska ske.

Men Root skulle naturligtvis behöva snabbare tillväxt, nu växer kanalen för oberoende försäkringsförsäljare lovande, och de får öppningar i nya delstater som Washington förra veckan. Det kom också ett löfte om att deras nya modell skulle kunna öka kundernas lifetime value med 20 procent.

Den verkliga kostnaden för tillväxtinsatser framgår via LTV/CAC. LMND är transparenta med dessa siffror, medan ROOT inte ens vet vad man pratar om. En bra video om ämnet finns i LMND-tråden.

Jag måste precisera att ROOT:s tillväxt inte var riktigt så enastående som omsättningen skulle antyda. “Policies in force”, det vill säga den 12-månaders försäkringspremieintäkten från gällande avtal, växte “bara” ca 20 % under Q2. Cirka 8 procentenheter förklaras av en förändring i återförsäkringsavtalet, där ROOT har tagit mer risk på sig själv, vilket innebär att de behåller en större del av försäkringspremieintäkten. För Lemonade var tillväxten av “policies in force” ca 30 % under Q2.

Jag gjorde ett misstag, jag skulle ha skrivit “premiums in force”, vars tillväxt för ROOT var 20 % och för Lemonade 30 %. Det uppstår något fel när jag försöker redigera inlägget.

Lemonade skulle också initialt kunna vara öppet med de viktigaste siffrorna för försäkringsbolag, såsom Combined ratio, det vill säga den samlade kostnadskvoten – detta verkar inte meddelas någonstans hos dem?

Tack för tipset. Videon var fruktansvärt lång, så jag hinner åtminstone inte titta på den just nu. Beräknas Lemonades CAC och LTV konkret i videon? Det skulle vara intressant att se vilka antaganden de använder. Vissa inom försäkringsbranschen beräknar LTV genom att summera försäkringspremierna under hela livscykeln, trots att man borde titta på vad som blir kvar under livscykeln.

Inte heller jag hittar den där CAC:en i Lemonades rapport, men menas det med det där “growth spend” dividerat med nya avtal? Lemonades Q2 growth spend var 24musd, när försäljnings- och marknadsföringskostnaderna totalt var 59,6musd. Betyder det att 35,6musd/60% av kostnaderna är kopplade till gamla försäkringsavtal?

Men jag håller med Vichy om att det vore bra om ROOT öppnade upp den där CAC:en. Det skulle kunna ge aktien ett lyft. Min egen gissning är att ROOT:s LTV/CAC är betydligt bättre än Lemonades, baserat på försäljnings-/marknadsföringskostnader i förhållande till omsättning samt en lägre loss ratio.

Daniels blogg är helt företagets officiella kommunikation, VD:n förklarar också saken i den första videon. Jag skulle säga att av dessa två företag har LMND förklarat saken mer än ROOT.

En sak som gör LMND unikt är denna retail community, där mycket modellering görs och saker utreds djupt.

Man kan ha olika åsikter om det höga priset, pengar är förstås inte gratis. Men enligt LMND och flera investerare är detta ett rättvist och förnuftigt sätt att finansiera en explosiv tillväxt. Mer detaljerat LMND:s officiella syn finns i investor day 2024-materialet från sida 163 och framåt. LMND ser GC som så fördelaktigt att en stor fortsättning har avtalats för 2026.

ps. Nu när dessa siffror inte verkar vara relevanta för ROOT, vore det bra att diskutera LMND i den avsedda tråden. Även om diskussionerna om dessa konkurrenter utan tvekan kommer att fortsätta att korsas.

Tack för videorna - beräkningen av LTV och CAC hade gåtts igenom väl. Jag tog mig an att fördjupa mig i detta och utan att gå in närmare på Lemonades siffror måste jag säga att “Paperbag investor” i sina beräkningar antar en betydande förbättring av Lemonades LR och gör betydande antaganden i sina LTV-beräkningar gällande LR och retention, vilket har en avgörande inverkan vid beräkning av LTV.

Jag matade in ROOTs siffror i Excel och fick ut följande värden. Jag måste genast säga att beräkningarnas noggrannhet väsentligt påverkas av:

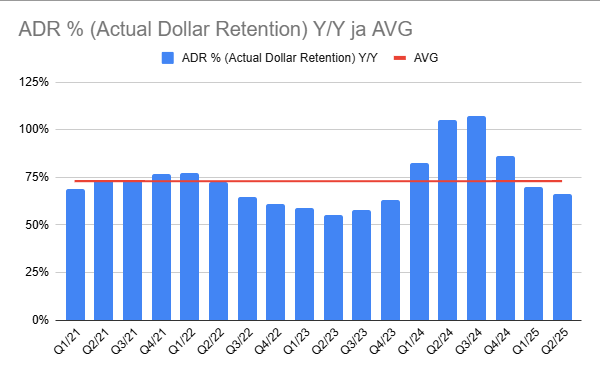

ROOT publicerar inte en exakt retention rate, så den fick beräknas genom att jämföra gross renewal premium med gross earned premium från ett år tillbaka, vilket innebär att den kvartalsvisa matchningen inte är perfekt, men genomsnittet ger ändå en viss bild.

ROOT skiljer inte på andelen “growth spend” från S&M-kostnaderna, men jag antog 70% varje kvartal. Detta kan variera betydligt. Där ingår alltså även agenters m.fl. provisioner, eftersom de direkta reklamkostnaderna uppskattas vara mycket små. Man kan också ha olika åsikter om huruvida provisioner ska inkluderas i kundanskaffningskostnaderna.

Vid beräkning av churn påverkas det av tariffhöjningar på försäkringar när avtalsperioden förnyas. Det är inte specificerat, så jag beräknade det med hjälp av “premium per policy”, vilket påverkas av många andra faktorer, t.ex. vilka bilar som är försäkrade, var de befinner sig osv.

ADR inkluderar tariffhöjningar, vilka har en retentionhöjande effekt. Det kan därmed överstiga 100%. Genomsnittlig retention 73%.

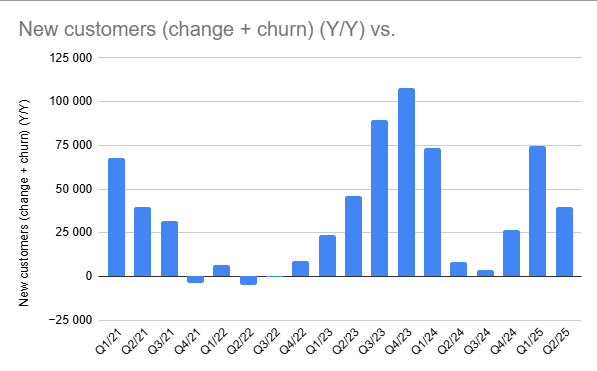

Jag beräknade också hur många nya kunder som tillkommit kvartalsvis, det vill säga nettoavtalsmängdsförändringen plus churn. I detta diagram syns det att oprecisionen i retention och bedömningen av tariffhöjningar ger ut konstiga siffror, t.ex. för år -22.

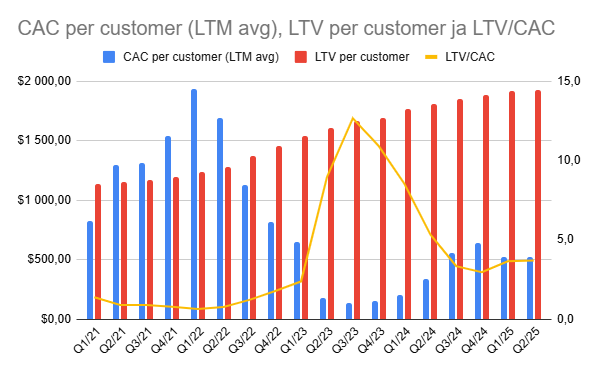

Vid beräkning av LTV använde jag LTM loss ratio på 65% och en genomsnittlig retention på 73% för varje kvartal. Som diskonteringsfaktor (Time value) samma som hos Paperbag, 4%. LTM-ökningen i det diagrammet baseras därmed endast på ökningen av “premium per policy”.

CAC beräknades som ett genomsnitt över fyra kvartal, eftersom värdenas variationer annars skulle vara ännu vildare.

LTM/CAC för de senaste kvartalen skulle därmed ligga mellan 3-5, det vill säga på en acceptabel nivå. Loss ratio vill man knappast förbättra ytterligare, men om retention kunde förbättras till t.ex. 80%, skulle LTV/CAC kunna öka med 1-1,5.

Är detta ROOTs lösning för att förbättra kundretention och accelerera kundanskaffning? Kunder som kommer via agenter behöver inte göra en provkörning eller binda telematik till avtal. Prissättningen görs med traditionella metoder. Agenter instrueras att vara tysta om avtal kopplade till telematik. De får endast berätta om det om kunden specifikt frågar om saken.

Kan idén vara att med tiden vända dessa kunder mot telematik? En provkörning kan göras utan risk för prisökning (man kan alltid stanna kvar i den traditionella prissättningen). Eller vill de bara få ut det mesta av den portal de har utvecklat, som är lättanvänd för agenter?

Hur tänker de klara sig i konkurrensen med denna prissättningsmodell?

Antagligen är loss ratio högre för dessa kunder. Kommer man därmed att hamna i en situation där dessa dåliga kunder, som inte bör ta telematik i avtalet, blir kvar med traditionell prissättning tills deras avgifter höjs med årliga justeringar och de förloras till en konkurrent. En intressant twist.

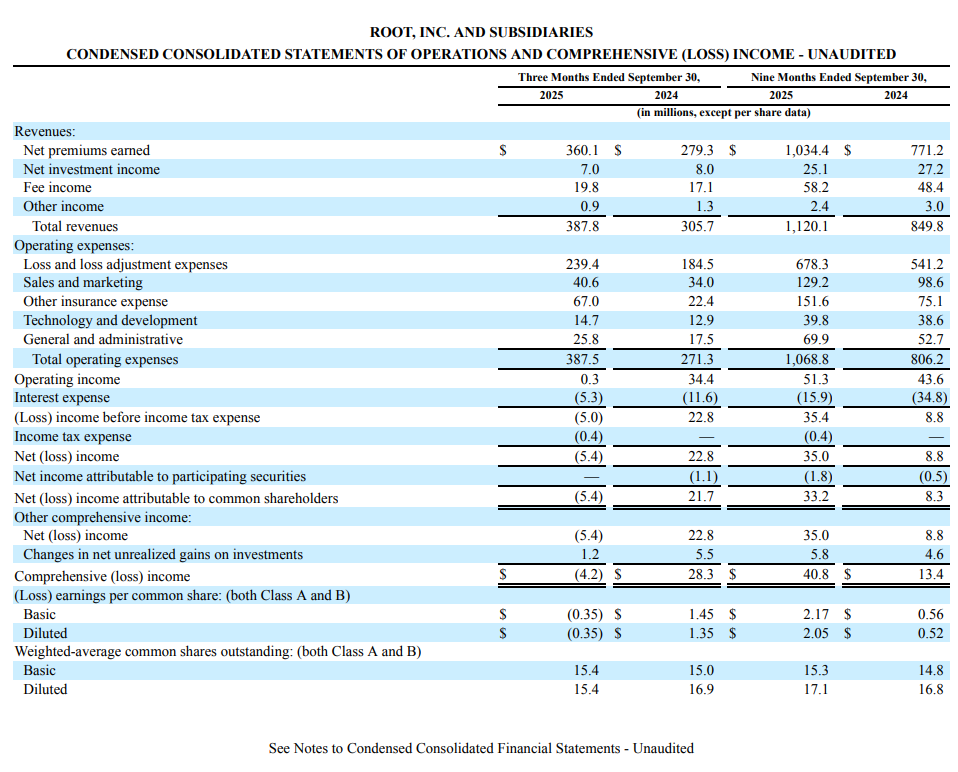

Är inte beräkningen av CAC därmed utmanande och även dyrare i ROOT-modellen, eftersom provisionerna till agenterna löper i evighet? Enligt Gemini AI overview betalar ROOT 7.5-25% i provision. Tydligen är dessa kostnader under ‘other insurance expense’ i 10Q? Vilket är större än marknadsföring.

För PB i LMND-modellen verkar LR för framtiden ligga någonstans runt ~70%.

Så är det, i ROOTs fall lönar det sig inte ens att försöka uppskatta CAC, eftersom vi inte ens vet hur stor del av de nuvarande avtalen som har kommit via agenter. Och för övrigt är viktiga siffror okända. Och de är verkligen under other insurance expense, bra poäng. När det gäller ROOT måste vi nöja oss med att följa hur kostnaderna skalas.

Provisioner på över 15% låter ganska stora. Den storleksordningen finns redan i krävande företagsförsäkringar i USA. I Finland är de årliga bilförsäkringsprovisionerna i genomsnitt 5%. Från ett par amerikanska källor såg jag att de kunde vara 5-20% första året och förnyelseprovisionen 2-5%. Och även om provisionerna förstås är en kostnad, måste man notera att om en bilförsäkringsköpare vill skaffa försäkringen via en agent, så ingår provisionen i kostnaderna i alla alternativ som presenteras för honom. Typiskt sett läggs provisionen ovanpå den s.k. nettovakuringspremien och köparen är villig att betala den i utbyte mot agentens tjänst. Men vi vet förstås inte om ROOT kompenserar provisionskostnaden i nettovakuringspremien för att vara konkurrenskraftig.

En liten defensiv seger, men för mig personligen en besvikelse. Hög kundbortfall (churn) belastar fortfarande tillväxten, även om en liten förbättring sågs jämfört med Q2. VD:n lovade att de strävar efter att utveckla modeller med vilka obligatoriska provkörningar kan avskaffas i alla kanaler. Detta ser jag åtminstone mycket fram emot. Nu har detta avskaffats åtminstone i agentkanalen. Jag förstår inte varför det inte redan kan göras i alla kanaler. Får man bättre information från agenter om kunden och skadehistoriken etc.?

Som positiva sidor

3x tillväxt i agentkanalen

bruttopremieinkomsten (gross written premium) tillväxt Q/Q 12%, när Q2 hade en minskning på 14%. Här kan förstås även försäkringsperiodernas tidsmässiga placering påverka.

konstaterad tillväxtacceleration i oktober och löften om bättre total tillväxt i Q4

Endast 10% av USA:s agenter distribuerar ROOT:s försäkringar, det vill säga gott om utrymme att växa