Velkommen til tråden! Jeg svarer baseret på min egen forståelse af virksomheden efter at have sat mig ind i den. En stor disclaimer er, at jeg har købt aktier i et stykke tid på en faldende kurs, og min position er sådan, at mine tanker med garanti er mere optimistiske. Det er derfor værd at lytte til en mere pessimistisk person eller finde svar fra andre kilder ![]() Dette er dog en meget god øvelse at svare, når nogen stiller spørgsmålstegn ved det, så tusind tak!

Dette er dog en meget god øvelse at svare, når nogen stiller spørgsmålstegn ved det, så tusind tak!

Så vidt jeg forstår, køber Röko kun virksomheder, hvor iværksætterne, der forbliver minoritetsejere, ikke har til hensigt at gå på pension lige med det samme. Det kan altså være, at en iværksætter sælger til Röko længe før pensionsalderen for at sprede sin formue, hvis det allerede er klart, at der f.eks. ikke er arvinger til at fortsætte, eller blot for at give sin familie tryghed.

Et andet eksempel kan være en situation, hvor en iværksætter er på vej til at gå på pension, og den operationelle ledelse af virksomheden i lang tid allerede er blevet varetaget af en betydelig del af den øvrige ledelsesgruppe/nøglepersoner. Disse personer kunne være interesserede i at fortsætte, men deres risikovillighed er ikke tilstrækkelig til at købe 100 % af en SMV på én gang. En lignende situation kan også opstå ved et generationsskifte i en familievirksomhed.

I et sådant tilfælde overtager Röko risikoen som hovedejer, mens virksomhedens nøglepersoner/næste generation i praksis kan drive virksomheden med iværksætterfrihed, og minoritetsandelene holder incitamenterne ensartede. Röko betaler udbytte til minoriteterne, så en sådan aftale kan være meget attraktiv for mange. Iværksætterfrihed og “drive”, men med en kontrolleret risiko og passende belønning for gode resultater. I så fald kan Röko i bedste fald være på samme rejse som minoritetsejerne i meget, meget lang tid.

Hvis og når minoritetsejerne på et tidspunkt udnytter deres optioner og er på vej til at gå på pension, rekrutterer Röko i første omgang en afløser internt. Hvis der ikke findes en, søges der eksternt. Så vidt jeg forstår, rækker de indgåede optionsaftaler dog mindst over den mellemlange periode (3-5 år?), selv hvis iværksætteren skulle forlade virksomheden så hurtigt som muligt.

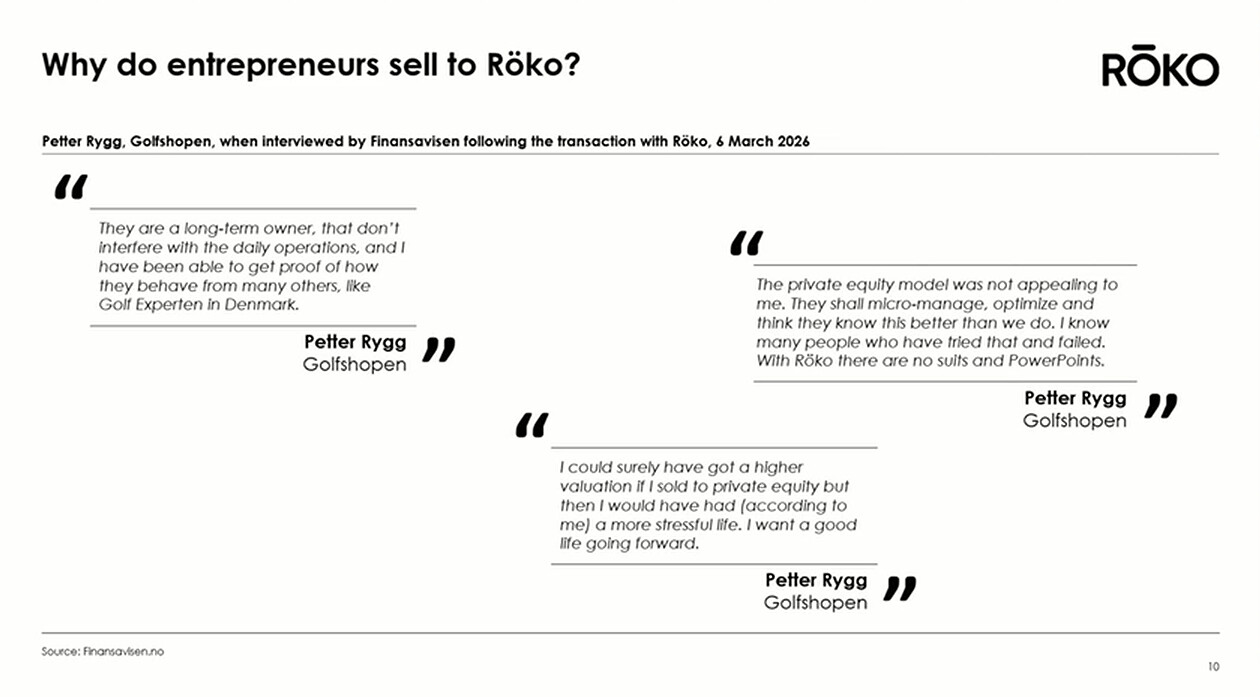

Dette fører mig til, hvorfor hele denne model kræver en virkelig stærk tillid mellem parterne. Rökos ledelse skal også have en meget god “menneskekundskab” for at kunne håndtere disse forskellige, ofte meget intime situationer, hvor en iværksætter delvist opgiver sit livsværk og sit kære “barn”. Tænk på, hvordan sådanne SMV-iværksættere ofte praktisk talt har lagt alle æg i én kurv, og 100 % af formuen kan ligge i den virksomhed, der er bygget op fra bunden ![]() Nå, dette gik lidt ud af en tangent, men meningen var at understrege, hvordan prisen bestemt ikke altid er afgørende i disse tilfælde, og en iværksætter kan trives som minoritetsejer i lang tid. I den forbindelse var der en god slide i den seneste præsentation:

Nå, dette gik lidt ud af en tangent, men meningen var at understrege, hvordan prisen bestemt ikke altid er afgørende i disse tilfælde, og en iværksætter kan trives som minoritetsejer i lang tid. I den forbindelse var der en god slide i den seneste præsentation:

Her kommer vi til, hvorfor seriel opkøbsmodellen er så effektiv. I princippet er en meget moderat, inflationsslående organisk vækst, f.eks. 3-5 % over tid, tilstrækkelig til at opnå gode resultater. Naturligvis er højere organisk vækst altid bedre, hvis den kommer med et godt kapitalafkast.

Hvis virksomheder derefter købes for f.eks. 8x EBITA, betyder det et afkast på ca. 12,5 % før skat for kapital, hvor virksomhederne er kapitallette (= lav capex). Hvis et sådant afkast på 12,5 % opnås gennem årtier ved at geninvestere f.eks. 80-90 % af pengestrømmen, kan man gennem virksomhedskøb vokse med ca. 10 %. Hertil kommer en organisk udvikling på 3-5 %, og rentes rente-maskinen kan i bedste fald levere en årlig vækst på ca. 15 %. Ikke dårligt, hvis det kan gøres i årtier. Med denne hastighed vil virksomheden firedobles på ca. 10 år.

Derfor passer nichevirksomheder, der ikke har vækstmuligheder, men har prissættelseskraft, godt til modellen. Så kan den organiske vækst i bedste fald opnås gennem prisforhøjelser ![]() Og prisforhøjelser er gode, fordi det ikke kræver CAPEX

Og prisforhøjelser er gode, fordi det ikke kræver CAPEX ![]() En compounder behøver altså ikke compoundere indeni, men pengestrømme med lave vedligeholdelsesinvesteringer! F.eks. er Constellation Software et lærebogseksempel med tusindvis af softwarevirksomheder. Mange serielle opkøbere har dog også organiske succeshistorier indeni, hvilket har givet maskinen endnu mere fart.

En compounder behøver altså ikke compoundere indeni, men pengestrømme med lave vedligeholdelsesinvesteringer! F.eks. er Constellation Software et lærebogseksempel med tusindvis af softwarevirksomheder. Mange serielle opkøbere har dog også organiske succeshistorier indeni, hvilket har givet maskinen endnu mere fart.

På den anden side skal man heller ikke undertrykke organiske vækstmuligheder, men deres kapitalafkast og rentabilitet skal meget stramt sammenlignes med de afkast, der opnås ved virksomhedskøb. Disciplineret kapitalallokering, altså. Man kan selvfølgelig ikke købe virksomheder i en gradvist forfaldende solnedgangsbranche, men de skal i princippet stadig eksistere om årtier. En god side ved modellen er også, at man nogle gange kan lade en virksomhed visne, hvis der sker noget med den. Det ødelægger ikke maskinen, hvis der er snesevis af virksomheder.

[quote=“Osinkohaukka, post:45, topic:68981”]

Og hvad er den nye administrerende direktør egentlig for en størrelse? Jeg har ikke nået at se mange interviews med Bladh endnu, men Karlsson roser ham i hvert fald meget. Når Bladh bliver administrerende direktør, overtager en kun 27-årig fyr ved navn Douglas Kressner CFO-posten. Han kan naturligvis være meget dygtig, men jeg finder det lidt mærkeligt, at en næsten nyuddannet person stiger til CFO-posten i et børsnoteret selskab. I mange virksomheder spiller en CFO en meget strategisk rolle. Der er naturligvis forskelle mellem virksomheder i forhold til rollens omfang og kritik, men denne løsning undrer mig lidt.

[/quote]Jeg har forstået det sådan, at da Fredrik og Tomas grundlagde Röko, ønskede de bevidst at inkludere meget passionerede og talentfulde unge fyre i teamet fra starten. F.eks. har Johan været med i 7 år, lige fra den anden virksomhedsovertagelse. Jeg mener, at Röko er blevet bygget meget langsigtet fra starten, hvor potentielle efterfølgere allerede er blevet udvalgt i god tid. I et sådant selskab har kulturen imidlertid så stor betydning, at det ville være godt, hvis efterfølgerne kom indefra huset. Det var jo sådan, man modnede efterfølgere f.eks. i Berkshire og andre steder. Röko er naturligvis stadig et ret ungt selskab, men det er opstået ud fra en model, der sandsynligvis allerede var slebet færdig under grundlæggernes tidligere ansættelser ![]() På den måde begyndte man at opbygge kultur og kontinuitet langsigtet fra starten med meget klare mål.

På den måde begyndte man at opbygge kultur og kontinuitet langsigtet fra starten med meget klare mål.