Röko er en seriel opkøber.

Der er tale om en seriel opkøber, der blev grundlagt i 2019 af Lifcos tidligere direktør Fredrik Karlsson og andre investeringsveteraner. Fredrik havde uenigheder om kompensation hos Lifco, hvilket førte til hans afskedigelse, så han stiftede sit eget selskab. Selskabet blev børsnoteret i Stockholm i marts sidste år.

Fredrik øgede Lifcos værdi ca. 100 gange på 20 år, så der er masser af beviser. Nu er kongen af serielle opkøberes lære blevet forfinet og overført til det stadig lille Röko sammenlignet med Lifco. Lifcos EBITA er 6 milliarder SEK, Röko er ca. en femtedel af det.

Röko opkøber virksomheder med en historisk (>10 år) track record for vækst og rentabilitet (EBITA >15 %) samt en kapitallet forretningsmodel. En yderligere fordel er, at de skal være førende inden for deres niche. Den sælgende iværksætterfamilie fortsætter normalt som mindretalsaktionær, da Fredrik fandt, at denne model fungerede bedst hos Lifco. Hos Lifco blev der lagt vægt på nøjsomhed og enkelhed. Disse er værdier, der afspejles i tallene, for eksempel i form af et lavt antal ansatte på hovedkontoret og en flad hierarki.

Derudover ser Fredrik ud til at tro, at tallene taler for sig selv. Historiske resultater danner grundlag for analysen af opkøbsmålene. Pengestrøm er vigtig, da den finansierer nye virksomhedsopkøb. At øge omsætningen i sig selv er besværligt, da det kræver mere personale og lagre: marginerne skal forblive gode i takt med væksten. Alt i alt har ledelsen altså et fornuftigt, letforståeligt filosofisk grundlag for driften.

Med disse resultater er virksomhedsledelsen ikke idioter, så Röko udbetaler ikke udbytte, men al pengestrøm efter beskedne investeringsbehov bruges til at skabe en sneboldeffekt, dvs. til nye virksomhedsopkøb (enten platform eller add-on).

Markedet er stort nok

I Europa er der ca. 12 millioner virksomheder med en omsætning under 50 MEUR. Årligt kommer der anslået 1500 passende virksomheder til salg for Röko ud af ca. 15.000 små virksomheder, der sælges årligt i Europa. Selskabet er ifølge egne udsagn en ønsket ejer, for hvilken iværksætter ville sælge sit “barn” til et kortsigtet og grådigt private equity-selskab i stedet for en kendt “evig” ejer som denne. Men der er selvfølgelig konkurrence om opkøbsmålene, da mange industrielle købere og serielle opkøbere er på de samme jagtmarker. Samtidig er markedet så stort, at et større fokus bør ligge på egne strenge opkøbskriterier og at holde fast i dem. At øge omsætningen gennem virksomhedsopkøb er jo en af de nemmeste ting i verden: udfordringen er at udvinde en rentabel pengestrøm fra dem, der overstiger kapitalkomkostningerne, uden at det hele falder fra hinanden.

Selskabet har da heller ingen årlige opkøbsmål, hvilket kunne tilskynde til at købe hvad som helst for målenes egen skyld.

En blandet pose profitable virksomheder

Jeg får dog stadig en snigende fornemmelse af, at selskabet har haft for travlt. Röko har ca. 30 virksomheder. Gruppen er en virkelig blandet pose virksomheder. Størstedelen er blevet opkøbt i 2021 og 2022. Disse år har ikke ligefrem været de mest attraktive fra en købers perspektiv. Selskabets omsætning er over 6 milliarder SEK, driftsresultatet er over 1 milliard SEK. Den justerede EBITA for de seneste 12 måneder er 1,3 milliarder SEK.

Selskabet er primært finansieret fra ejernes lommer i form af aktieemissioner. Ifølge Q3’25-rapporten har selskabet rentebærende banklån for en milliard og en nettogæld på 0,5 milliarder SEK, men 2,6 milliarder i købsoptioner, når Röko til sidst erhverver 100 % ejerskab af disse. Kontanter er knap 500 MSEK. De finansielle nettogældsforpligtelser er ca. 3,1 milliarder SEK.

ROCE er 14,5 % og ROE 13 %. Naturligvis kører hjulene langsommere for en seriel opkøber i den tidlige fase, og der er mindre organisk vækst, hvilket betyder, at kapitalafkasttallene ligger efter super-peers. ROCE uden immaterielle aktiver er hele +164 %! EBITA-marginen ligger omkring 20 %.

Aktievurderingen er ikke overdrevent dyr, men heller ikke billig

Selskabet blev børsnoteret til en pris på over 2000 kroner, og aktien nåede i sommer op på hele 3000 kroner. Likviditeten er lav, og da lock-up-perioderne udløb, har tidligere investorer tilsyneladende solgt aktier. Samtidig har hovedaktionær Fredrik købt dem i stor stil.

Der er 14,6 millioner aktier. Dette betyder, at selskabets markedsværdi er 1900 kroner gange antallet af aktier, altså omkring 28 milliarder SEK. EV er altså 31 milliarder SEK. Med de realiserede tal er EV/EBITA altså ca. 24x. Dog går en del af EBITA til virksomhedernes mindretalsaktionærer, så resultatet, der tilhører aktionærerne, er mindre, og i denne henseende er EV/EBITA en lidt misvisende multipel. Groft sagt er P/E-tallet ifølge konsensusestimater for 2026e 33x.

For eksempel handler den nævnte mere modne Lifco tilsvarende til EV/EBITA 30x, men som seriel opkøber er den en helt fænomenal maskine, hvis tempo ikke ser ud til at bremse på grund af størrelsen, og kvaliteten forringes heller ikke. Röko er selvfølgelig stadig i starten af sin rejse, men Lifcos multipler illustrerer godt, hvordan selv en større seriel opkøber kan have en lang landingsbane foran sig. Den mindre, også virkelig kvalitetsbevidste Momentum Group handler til ca. 26x EV/EBITA, og Berner Industrier, der har genstartet sin karriere som seriel opkøber, handler til 22x. Den for hurtigt voksende, gældsatte og lidt problematiske Sdiptech roder rundt på EV/EBITA 11x niveau. Det skal nævnes, at Röko’s anden hovedaktionær, bestyrelsesformand Tomas Billing, tidligere arbejdede hos Nordstjernan, som igen er hovedaktionær i Momentum Group.

En blandet gruppe på 30 virksomheder, der genererer ca. en milliard kroner i årlig pengestrøm, ville naturligvis ikke i sig selv være 30 milliarder værd på børsen. Groft sagt kunne man anslå, at denne gruppe knap bærer en værdi på 10-15 milliarder kroner (minus gældsforpligtelser), så resten af virksomhedens markedsværdi på ca. 20 milliarder kroner hviler på fremtidig værdiskabelse i hænderne på Fredrik og den øvrige ledelse. Og dette er selvfølgelig et hul i pengenes tid-rum, som skal fyldes til randen, for at en investor, der køber aktien til den nuværende pris, kan opnå et tilfredsstillende afkast under hensyntagen til risici. I betragtning af selskabets 15 % vækstmål på lang sigt og den fremragende, engagerede ledelse er en P/E på 33x baseret på næste års forventede resultat ikke nødvendigvis for meget, men i en mere sikker investeringskontekst ville det selvfølgelig være dejligt at få en sådan delikatesse lidt billigere i porteføljen.

Rökos investorsider https://www.roko.se/investors

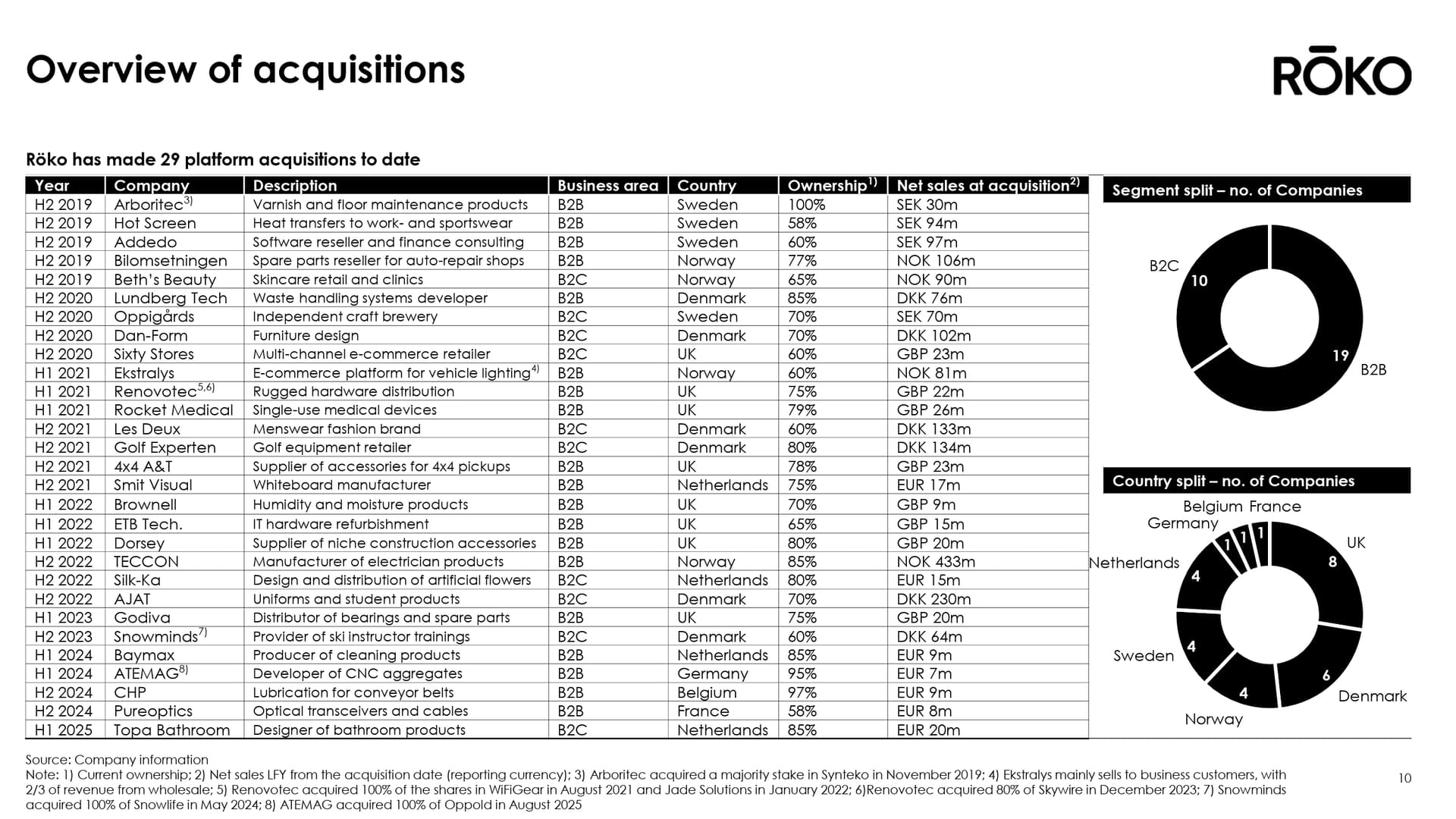

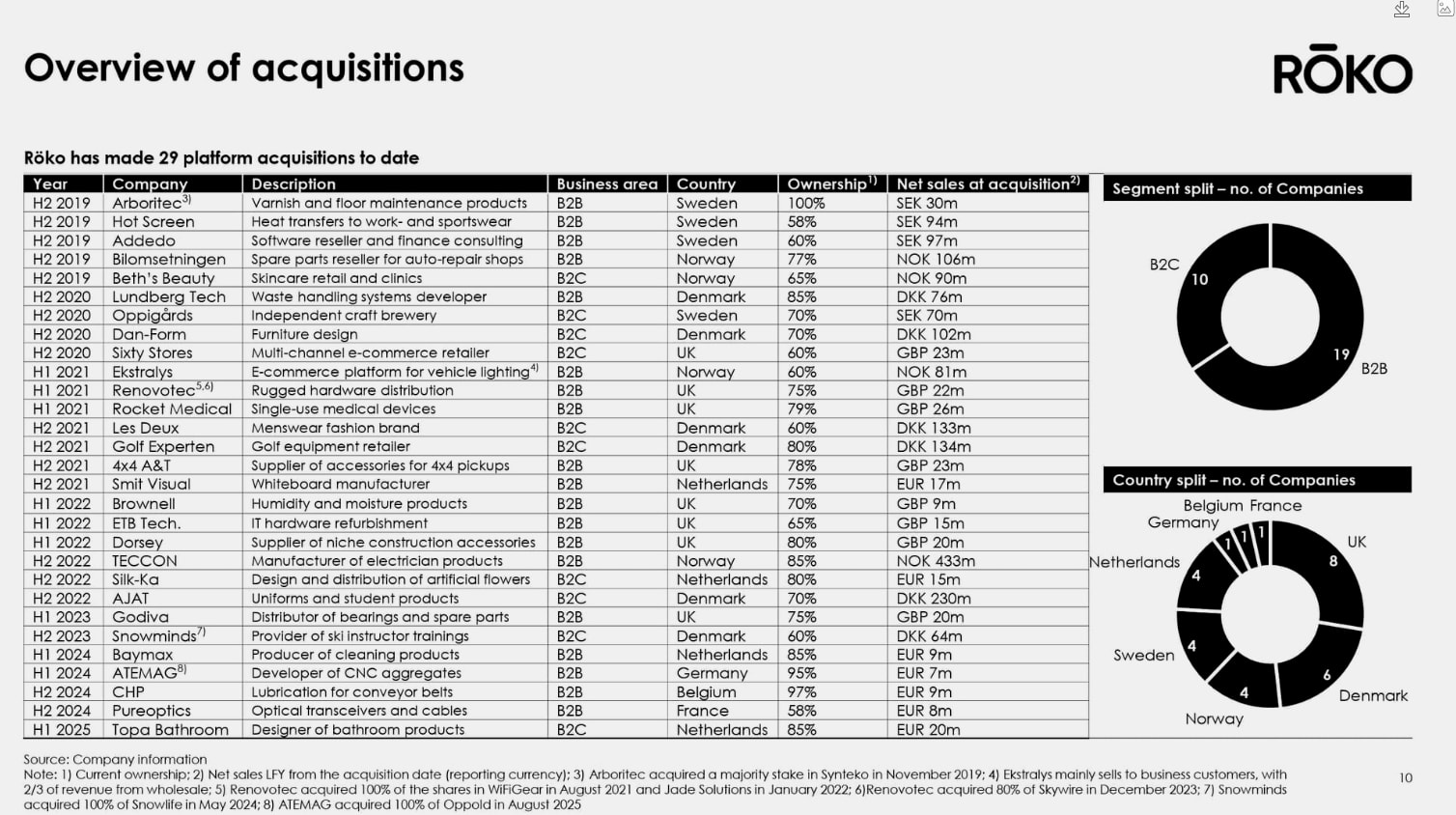

Tilføjelse. Her er et skærmbillede fra Q3’25-præsentationen af de opkøbte virksomheder. Blandt de ejede forretninger er for eksempel bildelehandel, softwaresalg, smøremidler til transportbånd, designere af badeværelsesprodukter eller måske en golfudstyrsforhandler.