Särskilt i november (Black Friday) var det hård konkurrens inom marknadsföring, men tillväxten för RVRC var starkare än under resten av kvartalet. Detta hade en liten negativ inverkan på bruttomarginalerna. Man är mycket försiktig med prishöjningar då man vill bibehålla varumärkeslöftet.

Den främsta orsaken bakom den avmattade tillväxten i RoW (Rest of World) var balansgången mellan tillväxt och lönsamhet. Storbritannien och Nederländerna fortsatte att vara bra marknader (“good markets”) och USA:s tillväxt fortsatte att vara starkast, men storleksmässigt är den fortfarande liten. Magkänslan säger att kommentarerna var något försiktigare jämfört med tidigare. Förvisso, om denna tillväxttakt kan bibehållas utan att offra lönsamheten är nivån riktigt bra. + Om USA fortsätter som den starkaste tillväxtmotorn kommer det snart att bli en betydande tillväxtdrivare.

Byxor ~50 % av försäljningen, jackor ~25 % och nya produkter lanserade efter börsnoteringen (IPO) omkring 15–20 %. Alpines lansering har varit ungefär lika framgångsrik som skorna. Kollektionen är förstås betydligt mer cyklisk.

Lagret är nu på en bra nivå. I framtiden kommer det sannolikt att öka i takt med omsättningstillväxten.

Balansgången mellan tillväxt och lönsamhet betonades flera gånger. Detta är trevligt att höra ur ett ägarperspektiv. Personalstyrkan minskade på grund av konservativa ersättningsrekryteringar.

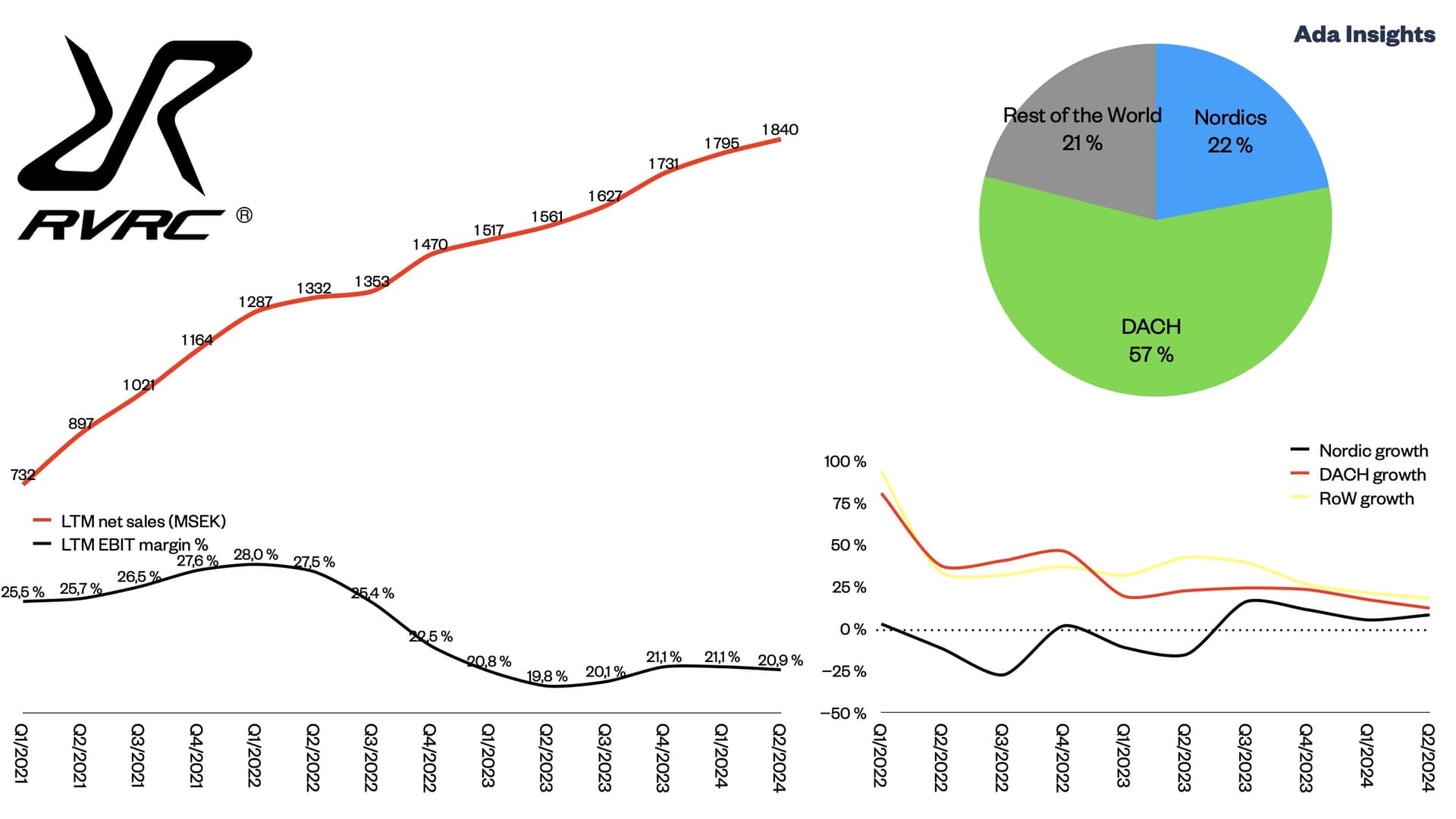

Här är mina egna, relativt konservativa prognoser efter rapporten. Särskilt DACH skulle kunna överträffa förväntningarna när det gäller tillväxt. I Norden kommer marknadsklimatet med största sannolikhet att förbättras från nuvarande nivåer, vilket stöder tillväxten.

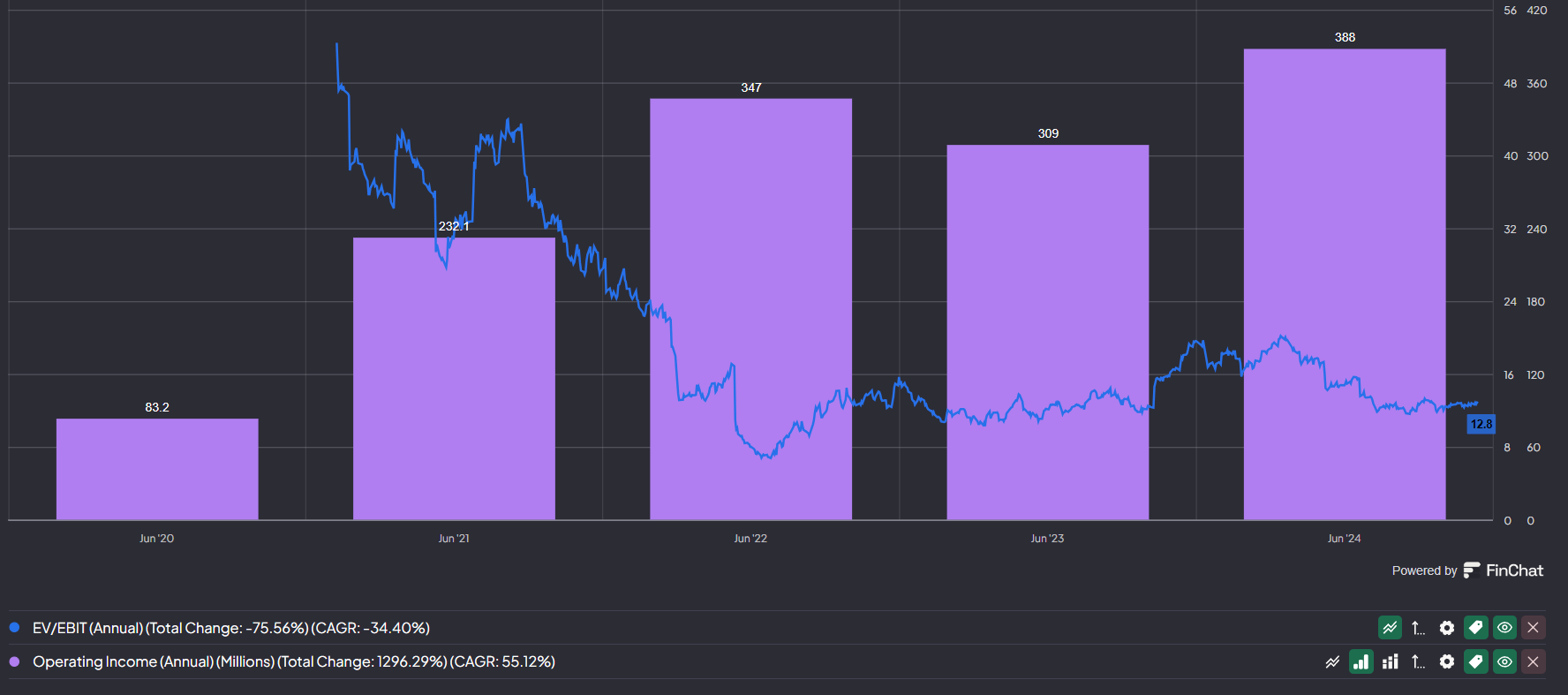

Värderingen ser fortfarande utmanande ut på kort sikt, men med denna tillväxttakt är den ganska befogad. Jag förväntar mig små höjningar i analytikernas prognoser. Måste fundera på om man borde skala av lite om kursuppgången fortsätter.

Jag får lyssna på intervjun i lugn och ro i morgon. Jag har följt bolaget med intresse, men har inte hoppat på tåget än (EDIT: hann glömma det, men jag hade en liten bevakningsposition här tidigare som jag dock gjorde mig av med eftersom den blev för liten).

För min egen del är det största frågetecknet just nu kanske sannolikheten för att lyckas i USA (utan att lönsamheten blir lidande).

Fortsatt tillväxt i USA vore förstås jättebra, men samtidigt är det en ganska konkurrensutsatt marknad där marknadsföring helt säkert också är dyrare.

Det finns också många stora varumärken i ungefär samma prisklass i USA (t.ex. Columbia Sportswear, som jag själv har mycket goda erfarenheter av vad gäller kvalitet och som åtminstone var billigare i USA än de varor de säljer i Europa). Man behöver bara googla recensioner av vandringsutrustning så ser man att det finns många andra liknande märken.

Vi hamnade något under prognoserna gällande både lönsamhet och försäljning, men det var ett helt okej kvartal på en konsumentmarknad som kämpar med köpkraftspress. Marknadsandelar togs återigen rejält.

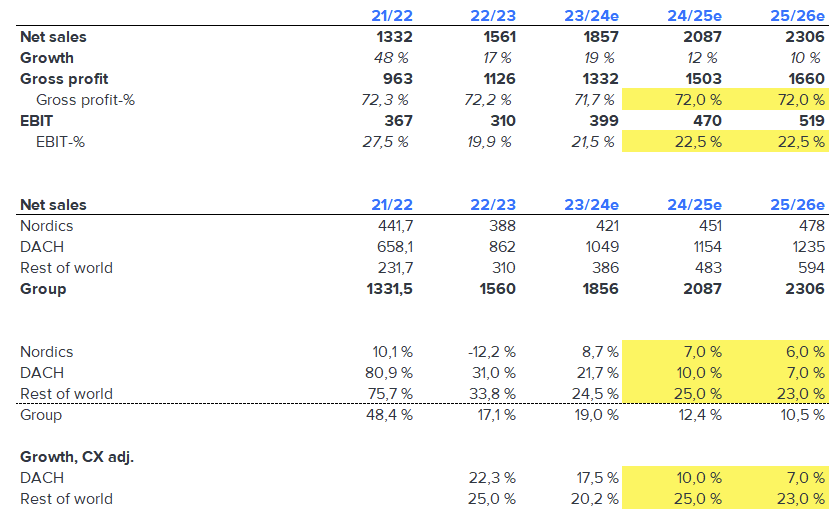

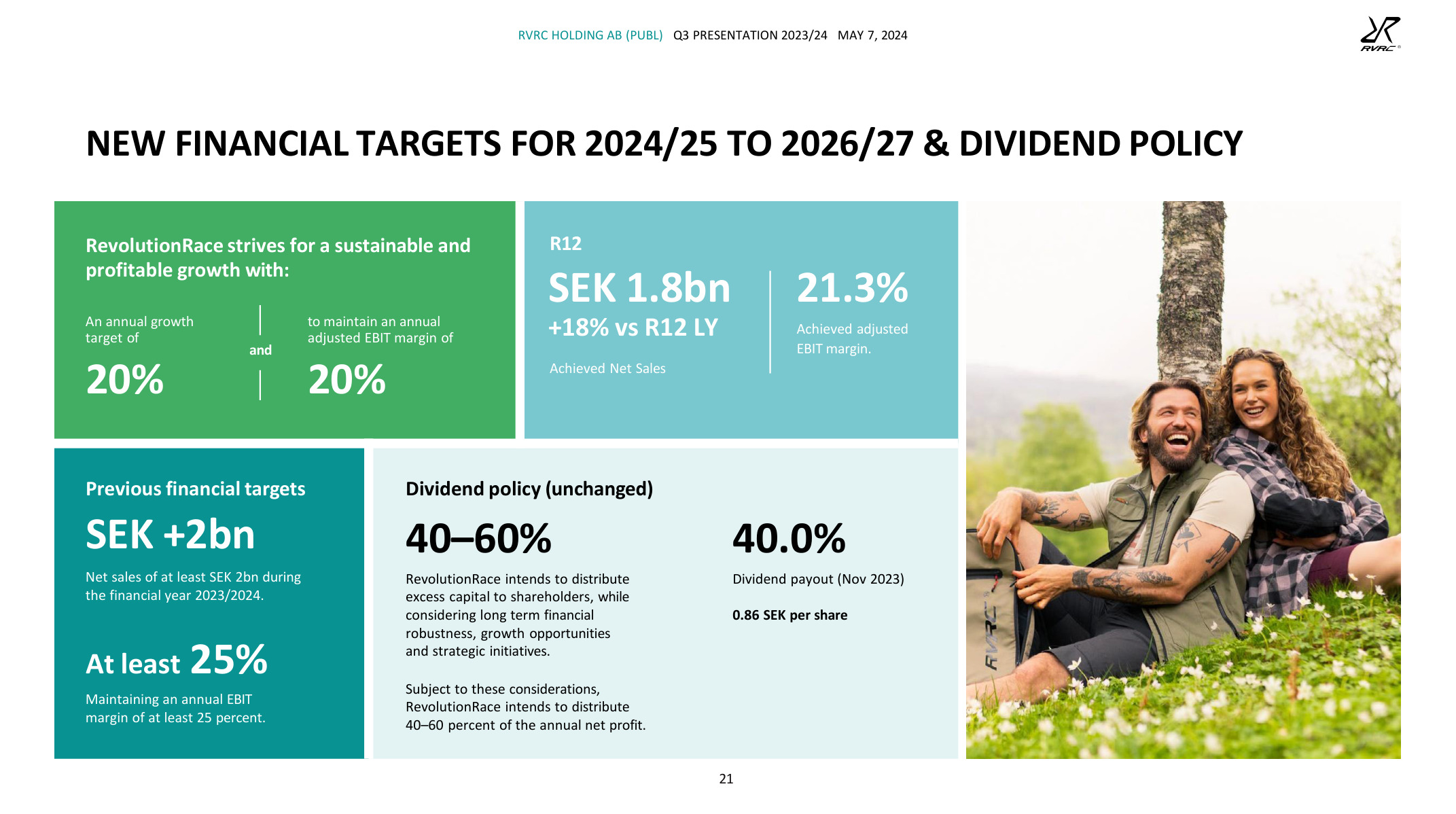

RR publicerade finansiella mål för de kommande tre räkenskapsåren. De siktar på en årlig tillväxt på 20 procent och även en EBIT-marginal på 20 procent. VD:n motiverade i kvartalssamtalet den lägre lönsamhetsmålsättningen jämfört med nuvarande nivå med satsningar på marknadsföring av nätbutikerna i Nederländerna, Storbritannien, USA och Polen. Likaså är nya produktlanseringar att vänta, till exempel inom skosortimentet.

RevolutionRace inledde sommarrean i webbutiken och kanske även på börsen. Ankarinvesteraren Altor sålde som väntat en stor mängd aktier, och av bolagets grundarpar lämnar även den mindre synlige Niclas bolagets styrelse enligt sitt tidigare besked.

RevolutionRace har också nämnts i den här artikeln på Sijoitustieto:

Själv fascineras jag av företagets story, men tyvärr tycker jag inte att produktkvaliteten är särskilt märkvärdig, och det är en motsägelse att investera i ett konsumentproduktbolag vars produkter man inte tror på. Jag väntar alltså på Haltis börsnotering

Det här fångade även min uppmärksamhet någonstans och det enda bolaget från artikeln som hamnade i köpkorgen var RVRC. Det är sällan man fastnar för något i dessa artiklar, men det rörde sig om ett så pass måttligt värderat tillväxtbolag att jag helt enkelt var tvungen att nypa lite. Egna erfarenheter är att kvaliteten i snitt är helt OK. Inte direkt toppklass, men ändå tydligt bra. Jag hamstrade mina egna plagg därifrån på rea för några år sedan. Frun är helt såld på de här kläderna och man ser dem ju en hel del i gatubilden också. Framför allt lät jag prestationerna, de finansiella siffrorna och värderingen tala för sig själva när jag plockade in denna i portföljen. Ett ovanligt förnuftigt prissatt tillväxtbolag och om konsumentefterfrågan faktiskt börjar återhämta sig finns det läge för en liten “skjuts”. Misstänker att jag kan komma att plocka in en lite större post av denna i min ganska (över)diversifierade portfölj. Genom åren har jag ju “förädlat” den från värde mer i riktning mot tillväxt.

Aktiekursen tyngs för närvarande av huvudägarnas försäljningar; både grundarparet (som inte längre har styrelseplatser) och Altor säljer stora poster så snart den föregående lock-up-perioden löper ut. Verksamheten i RVRC verkar utvecklas ganska positivt, även om de tuffaste målen sänktes något efter Q1. Intressant bolag som säljer direkt till konsument, och marginalen har förblivit hög under tillväxten. Om de kan bibehålla tillväxten är värderingen förhållandevis låg.

Om de lyckas bibehålla en lönsam tillväxt, så tycker jag att det här redan är riktigt billigt. Det är förstås alltid ett frågetecken om tillväxten och lönsamheten håller i sig, och det rör sig ju inte om något jättestort bolag än. P/E-talen för åren -24 och -25 ser ut att landa kring 13,x–15,x, så det är enligt min mening väldigt billigt om inte tillväxten och lönsamheten börjar hacka. ROE och ROA är helt okej och det är ett skuldfritt bolag. I USA får man lätt betala 2–3 gånger mer för även lägre tillväxt… även om det förstås handlar om helt andra typer av bolag i övrigt. Men fundamenta och siffror får styra så pass mycket att jag känner att jag måste vara med på resan. Eftersom mina förmågor som siare är mediokra och jag inte har någon större insiderinfo, får jag spegla detta mot backspegeln och mina egna erfarenheter.

RevolutionRace rapporterar i morgon siffrorna för sitt räkenskapsår som avslutades i juni i sin bokslutskommuniké. Rapporten publiceras 08:30, och en direkt webcast-sändning börjar 11:00 (finsk tid).

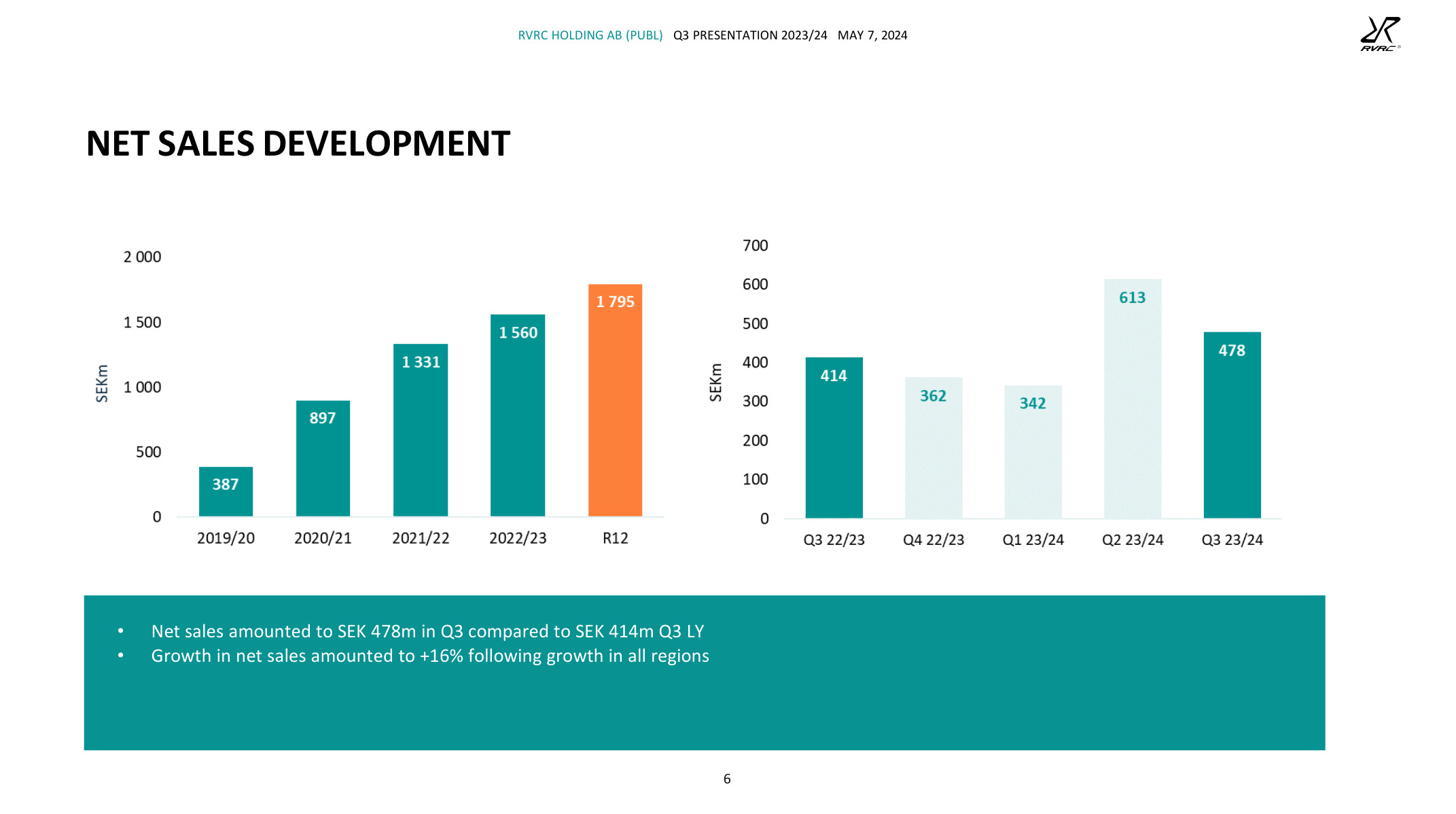

Till följd av säsongsvariationer är Q4 RVRC:s näst minsta kvartal sett till omsättning. Konsensusprognosen förväntar sig en omsättningstillväxt på cirka 15 % och en rörelsemarginal på cirka 18 % för Q4.

I samband med föregående resultatrapport i maj publicerade RVRC sina finansiella mål för de kommande tre räkenskapsåren.

Vad gäller omsättningen ligger det årliga tillväxtmålet på 20 %. Konsensusprognosen för omsättningstillväxten under räkenskapsåret 2025 ligger på drygt 16 %.

Bolaget sänkte sitt lönsamhetsmål och siktar nu på en rörelsemarginal på 20 % (målet för föregående strategiperiod var 25 %). Lönsamhetsmålet var sannolikt lägre än marknadens förväntningar, eftersom bolaget under de starka åren 2020–2022 nådde en rörelsemarginal på över 25 %. Bolaget motiverade sänkningen av lönsamhetsmålet med en mer aggressiv tillväxtsträvan på sina marknadsområden i tidiga skeden.

Har du personlig erfarenhet av företagets produkter? Själv ingår en fleece från RevolutionRace i min utrustning i en luftkonditionerad kontorsbyggnad, och jag har varit relativt nöjd även med skorna.

Företagets mål om multifunktionalitet (multifunctionality) för friluftsutrustning förverkligas i min egen vardag.

@Tommi_Saarinen jag har bara köpt en skaljacka, en tröja och ett bälte från företaget. Mina erfarenheter gäller alltså andra produkter än dina.

Jackan var en Cyclone Rescue Jacket 2.0, som jag fick med en rejäl rabatt och därför grämer det mig inte. Men ordinarie pris var 189 euro, och för det priset finns det definitivt bättre alternativ. Den är enligt min mening extremt styv för att vara en skaljacka, prasslig, skärningen är säckig och lukten från impregneringen är sådan att den inte försvinner bara genom att vädra. Som jämförelse kan jag ta Haltis Nummi-jacka i samma prisklass (rek. pris 239), som är en skönt stretchig, lätt jacka med bra passform. Med Nummi-jackan på är det skönt att ge sig ut i skogen på en promenad när ösregnet slår till.

Q4 i sin helhet var alltså ganska väl i linje med konsensusprognosen:

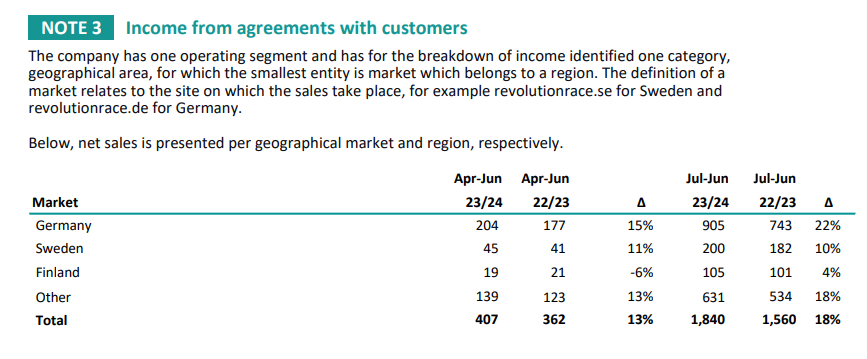

Omsättningstillväxten hamnade 2 procentenheter under konsensusprognosen

Rörelsemarginalen (%) överträffade konsensusprognosen med 1 procentenhet

När det gäller det pågående Q1-kvartalet förblev kommentarerna en aning mjuka. I juli har tillväxten fortsatt, men i augusti och september har handeln varit mer trög. Enligt bolaget beror detta på säsongsvariationer, men knappast skiljer sig säsongsvariationen från jämförelseperioden.

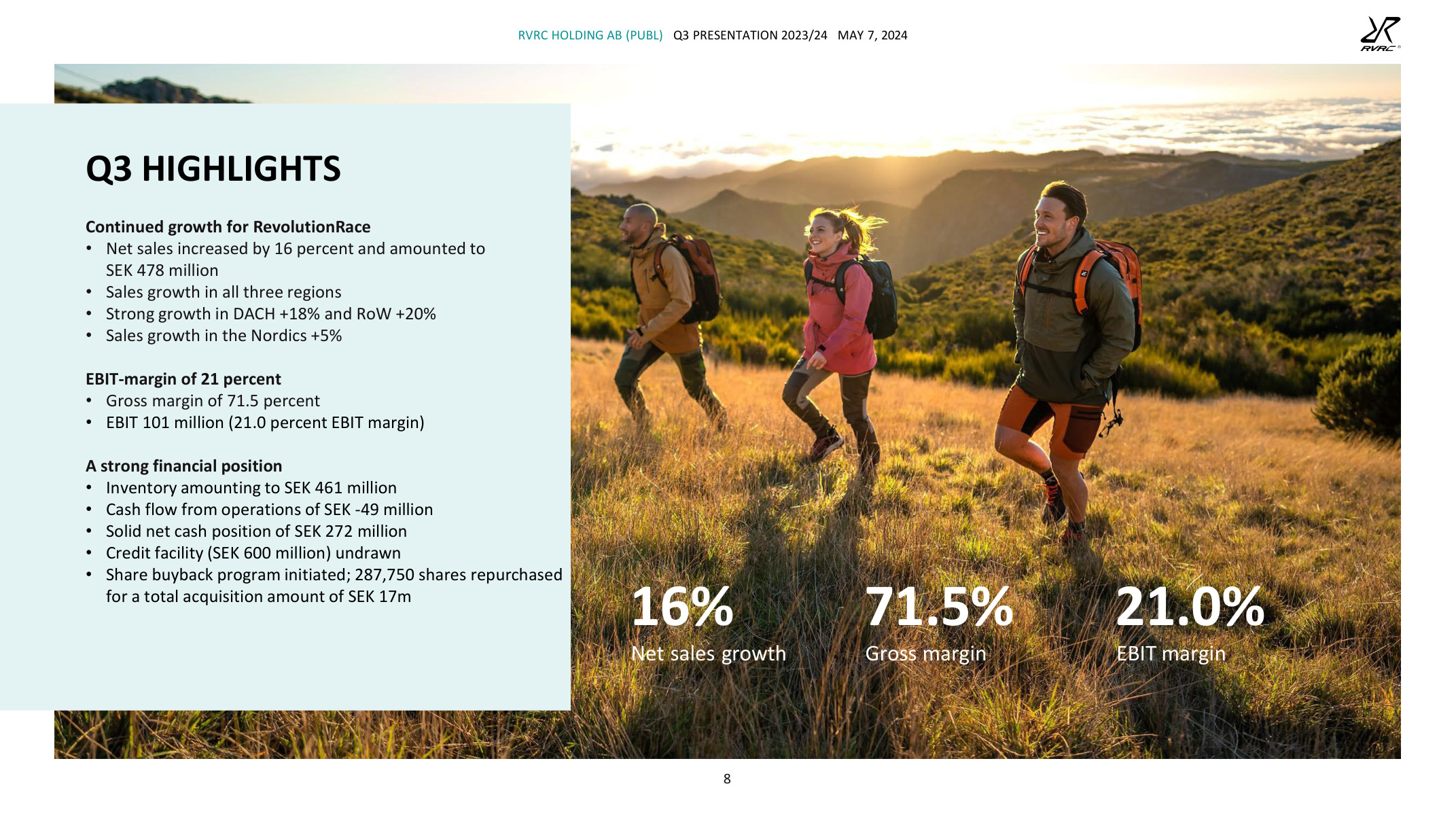

I alla andra rapporterade länder (Tyskland, Sverige, Övriga) var omsättningstillväxten tvåsiffrig under Q4, men försäljningen i Finland minskade med 6 %.

Finland är förstås bolagets mest mogna marknadsområde (högsta marknadsandel).

Edit:

Omsättningen för Q1 är viktad mot augusti-september, så i detta skede var bolaget försiktigt i sina kommentarer. Ändå var kommentaren dämpad jämfört med jämförelseperioden.

Jag har funderat på RVRC under en tid. Bolaget verkar vara av hyfsad kvalitet, även om jag inte anser att det finns några tydliga vallgravar kring verksamheten. Men när man ser till bolagets avkastning på kapital så har bolaget en konkurrensfördel. Kostnadsnivån borde vara lägre än hos andra aktörer då inga mellanhänder används och man inte behöver betala hyra för butiker. Möjlighet att erbjuda bra produkter till ett lägre pris.

Vilka tankar har andra för tillfället om bolagets operativa prestation och värderingsnivå?

Enligt min mening har bolaget hamnat lite i skymundan bland investerare efter “coronabaksmällan” och huvudägarnas försäljningar. Verksamheten går framåt samtidigt som värderingen har sjunkit till åtminstone en måttlig nivå.

Under det senaste året lanserade bolaget skor i sitt sortiment, vilket enligt bolaget har varit en lyckad lansering. Därmed kan man tro att bolaget har möjlighet att utöka sitt produktutbud till ytterligare nya produktområden.

Föga förvånande har Finland som marknadsområde bromsat tillväxten, även om Finland representerar ganska små siffror i absoluta tal. Andra marknader växer i god takt.

Bolagets VD Paul Fischbein gästade nyligen Kvalitetsaktiepodden.

Intressant enligt min mening var att han sa rakt ut att bolaget inte planerar några förvärv i första hand, även om man givetvis tittar på vad som finns på marknaden. När han dessutom fick frågan om bolaget valutasäkrar (hedgar), konstaterade VD:n ungefär att de har en EBIT-marginal på 20 %. De behöver inte använda komplicerade hedgingar för att lyckas. En frisk åsikt enligt mig!

Samtidigt oroar marknadens pessimism gentemot bolaget. Ser marknaden att bolaget inte kommer att nå sin guidning, eller är detta fortfarande en nedstämdhet efter huvudägarnas försäljningar?

Delårsrapporten för början av hösten har kommit och var en stor besvikelse för marknaden. Tillväxten var endast fem procent och till följd av den svaga tillväxten hamnade även EBIT under målen. Marknadsandelen har dock fortsatt att öka. Höstens försäljning har varit svag på hela marknaden till följd av det varma vädret. Finland drog ner hela Norden till negativ tillväxt. Försäljningen i oktober har gått lite snabbare, men det här kvartalet avgörs av “black friday” och julhandeln. Vi går mot dem med hjärtat i halsgropen.

Det här tål verkligen en jämförelse med konkurrenterna och aktien är rimligt värderad. Tyskland växte med 8 procent och resten av världen med 11 procent. Det här kommer att bli bra, men den långsammare tillväxten kan fortsätta under en tid.