Vi öppnar en tråd för Rusta, vars framsteg kan vara användbara att följa även för dem som är intresserade av Tokmanni och Puuilo – i Tokmannis fall särskilt genom Dollarstore. Och precis som sina konkurrenter planerar även Rusta att växa genom att expandera sitt butiksnätverk. Tiden får utvisa vilket av bolagen som lyckas bäst med detta i slutändan. Utan vidare prat går vi igenom Rustas case.

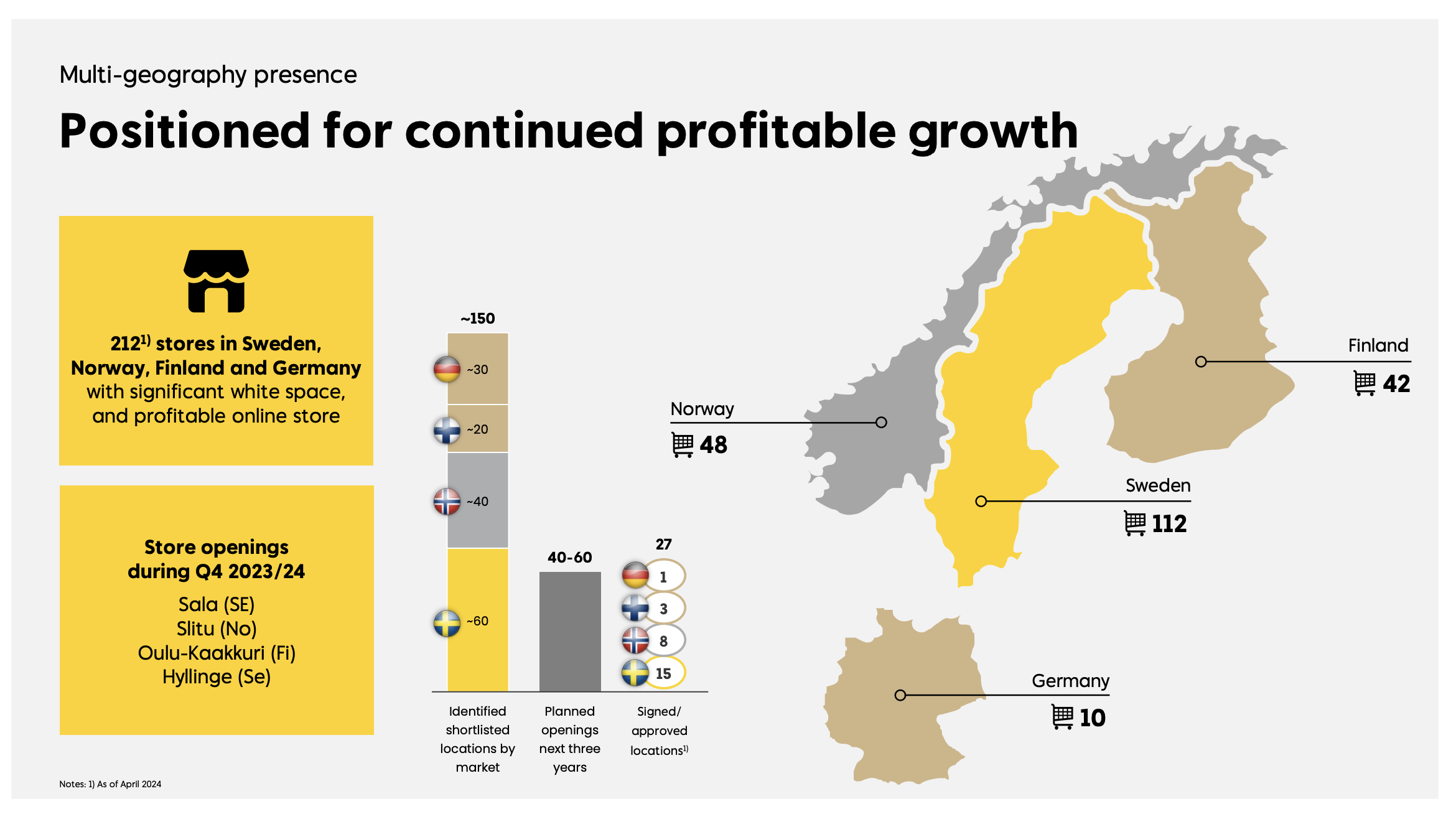

Rusta är en svensk internationell lågpriskedja grundad i Uppsala 1986, som noterades på Stockholmsbörsen under hösten 2023. I skrivande stund har bolaget drygt 200 butiker i Sverige, Norge, Finland och Tyskland, vilka kompletteras av e-handel i Sverige och Finland.

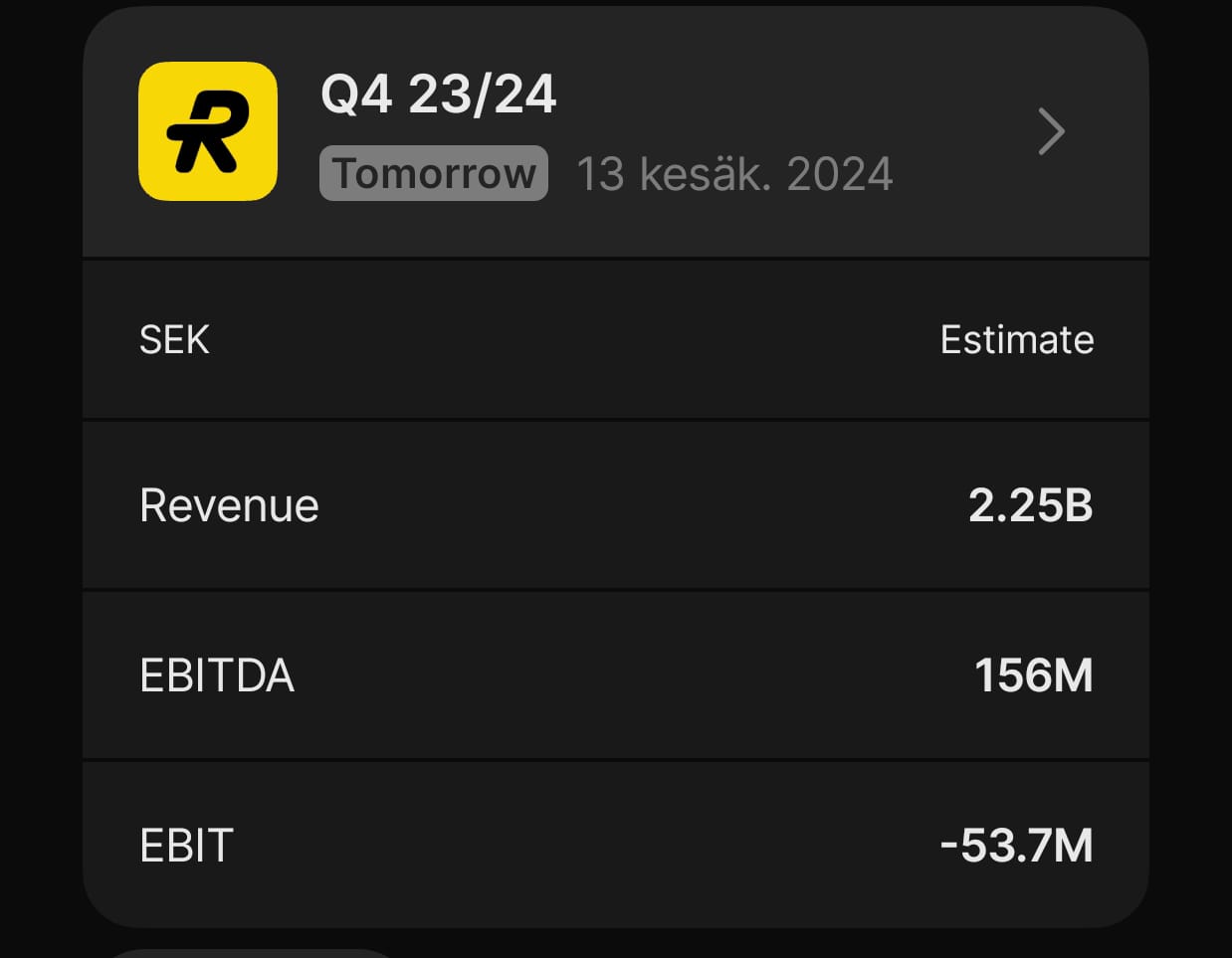

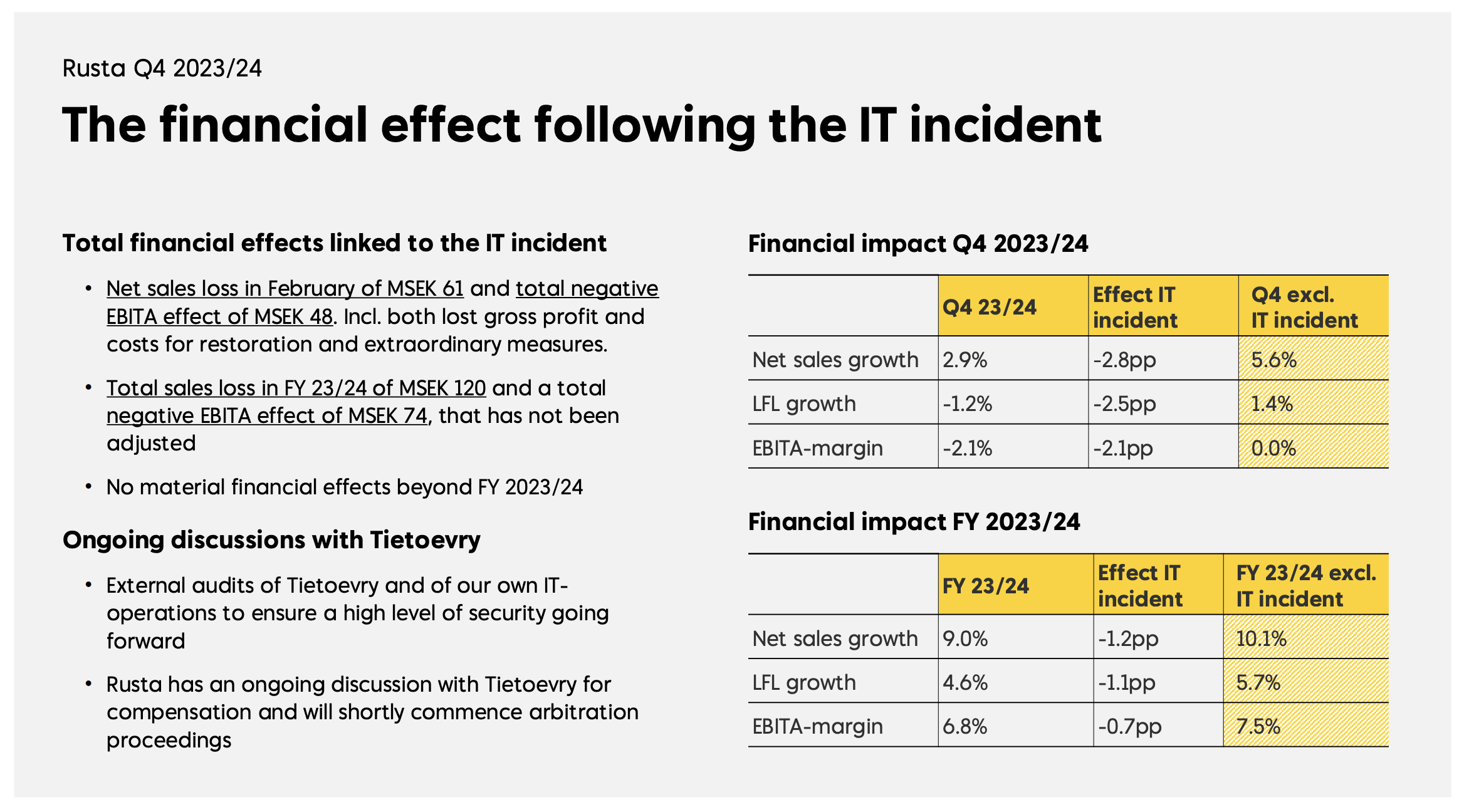

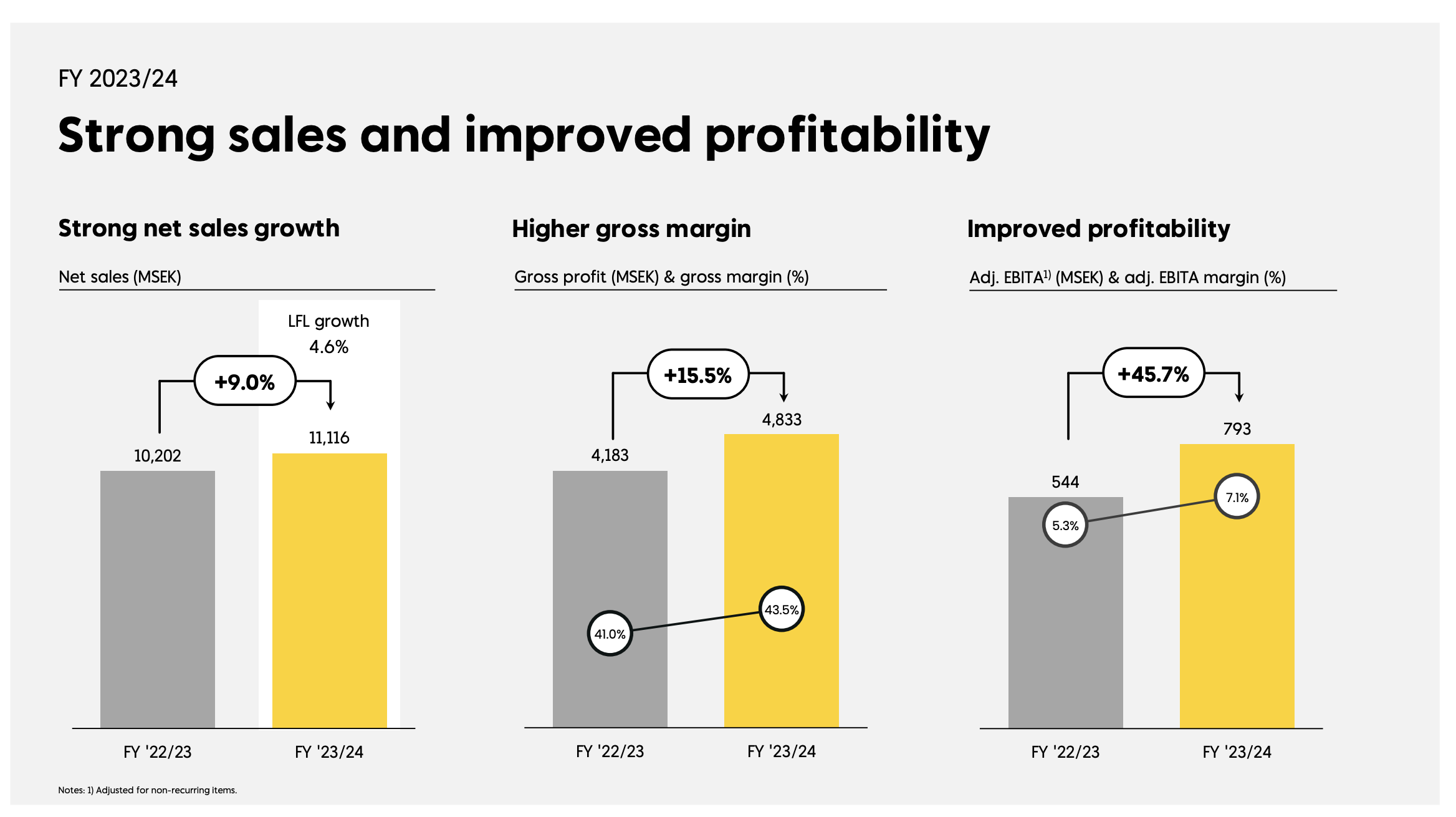

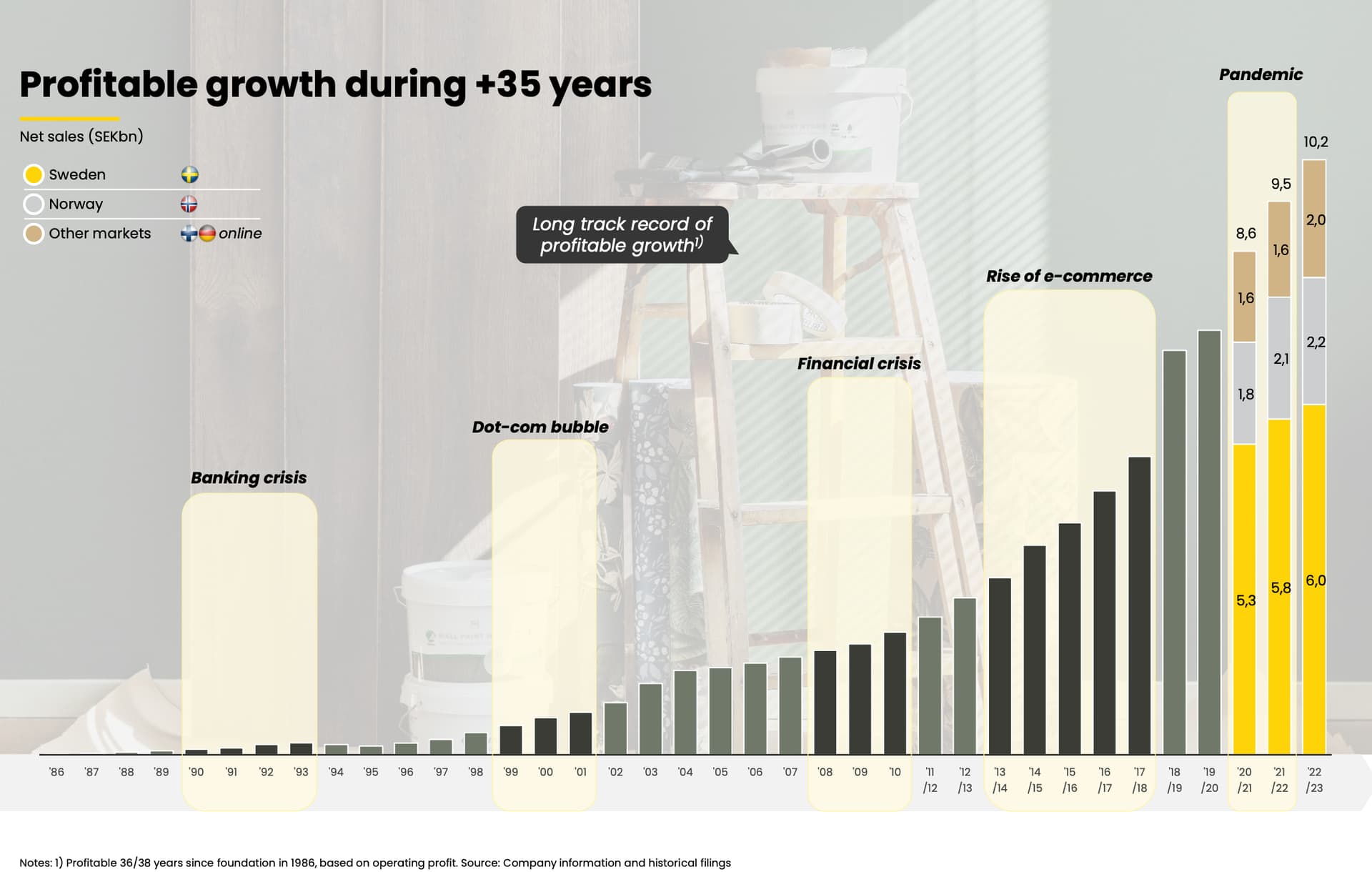

Merparten av Rustas omsättning genereras i fysiska butiker, då e-handeln stod för 1,6 % av omsättningen under räkenskapsåret 2022/23 (10 202 MSEK). Det justerade rörelseresultatet (”justerad EBITA”) uppgick samtidigt till 5,3 % och avkastningen på eget kapital till 20,5 %. Dessa siffror kommer att uppdateras mycket snart, då Rusta rapporterar resultatet för sitt brutna räkenskapsår senare denna vecka.

Rusta har över 5 miljoner medlemmar (“Club Rusta”), vars inköp stod för nästan 80 % av den totala försäljningen under föregående räkenskapsår. Huvudkategorierna i Rustas produktsortiment är hem & inredning, trädgård, gör-det-själv, fritid samt förbrukning & skönhet. Mer än 50 % av kundbasen består av kvinnor, medan kundfördelningen hos de flesta konkurrenter är mer fokuserad på män.

Expansion av butiksnätet en central tillväxtdrivare

I Rustas butiksnät i Sverige och Norge är praktiskt taget alla butiker lönsamma, medan 85 % av butikerna i det finska och tyska nätverket visade ett positivt resultat under räkenskapsåret 2022/23. Utöver tillväxt är det därför väsentligt att Rusta lyckas förbättra lönsamheten i framför allt det finska och tyska butiksnätet närmare den svenska nivån. Mer om detta senare.

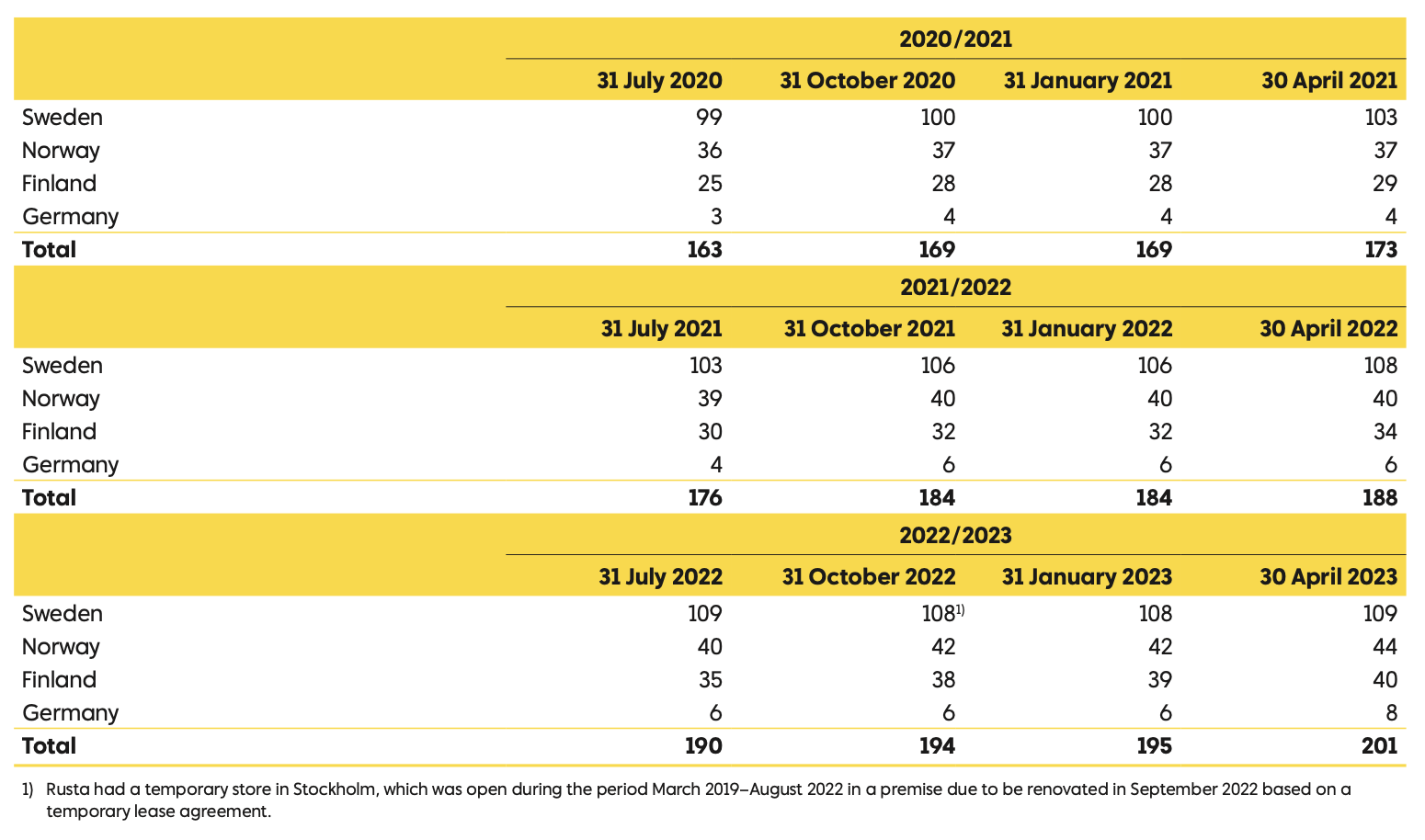

Expansion av butiksnätet är en central del av strategin för många bolag med fokus på lågprishandel, och så är fallet även för Rusta. Rusta har under de senaste åren öppnat i genomsnitt mer än 10 nya butiker per år, och under åren 2024–2026 förväntas expansionstakten förbli snabb, då planen är 40–60 butiksöppningar. Tiden får utvisa hur många det slutligen blir, men i januari 2024 hade Rusta undertecknade avtal för 25 butikslägen (14 i Sverige, 8 i Norge, 2 i Finland och 1 i Tyskland).

Totalt finns det enligt bolagets egen bedömning cirka 150 potentiella butikslägen på de nuvarande marknaderna (Sverige ~60, Norge ~40, Finland ~20 och Tyskland ~30), medan ungefär hälften av det nuvarande nätverket på över 200 butiker ligger i Sverige och 40–50 butiker vardera i Norge och Finland. I Tyskland finns ett tiotal butiker.

I genomsnitt har öppnandet av en ny Rusta-butik historiskt kostat cirka 4 MSEK exklusive lager, och butiken har typiskt sett betalat tillbaka sig (”genomsnittlig återbetalningstid”) på under ett år, mer specifikt 10–11 månader. I Rustas IPO-prospekt definieras den genomsnittliga återbetalningstiden som investeringen relaterad till butiksetableringen (inklusive butiksinredning, men exklusive rörelsekapital) i förhållande till butikens marginal.

Jag hittade ingen exakt information om butiksnätets ålder, men utifrån egna slutsatser kan cirka 30 % av butikerna i det nuvarande nätverket vara yngre än 5 år, och i dessa är förmodligen potentialen för försäljningsökning som högst.

Sammanfattning

Tillväxt i butiksnätet

Finansiella mål

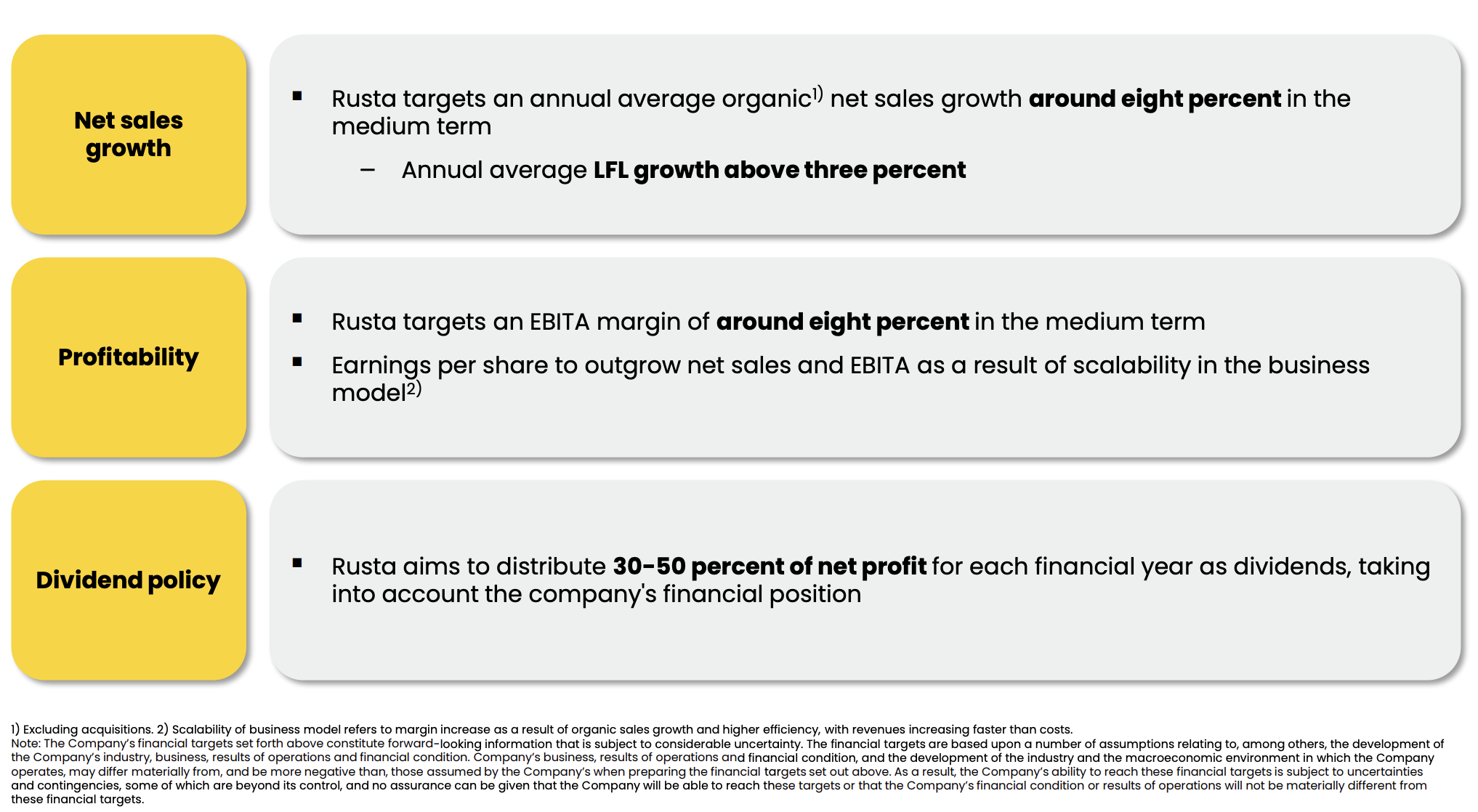

Rustas mål är att öka sin omsättning med i genomsnitt cirka 8 % per år (CAGR ~13 % 2019–2023) exklusive förvärv. En betydande del av tillväxten bygger på expansion av nätverket, då målet för den underliggande jämförbara försäljningstillväxten är över 3 procent per år.

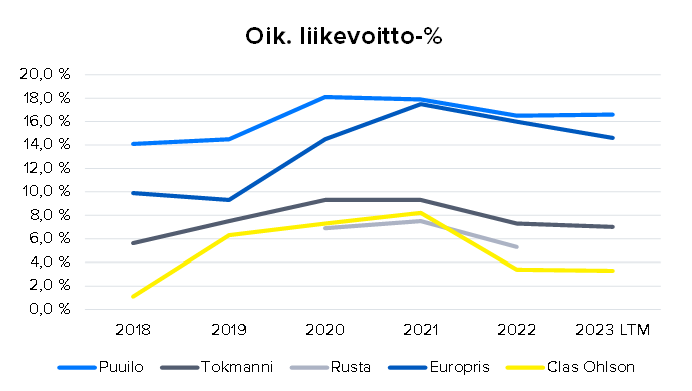

När det gäller lönsamhet är målet en EBITA-marginal på 8 % (~5 % 2022/23). I Sverige och Norge har Rusta redan en betydligt högre lönsamhet än så. I Finland och Tyskland måste effektiviteten förbättras mest för att bevisa skalbarheten i den internationella tillväxten.

En betydande del av resultatet återinvesteras i verksamhetens tillväxt, då Rustas mål är att dela ut 30–50 % av nettoresultatet i utdelning.

Marknaden i korthet

En bra överblick av den nordiska lågprismarknaden och dess konkurrenslandskap ges i marknadsöversikten i Rustas noteringsprospekt (sidorna 43–54). Enligt Rustas uppskattning var storleken på den för bolaget relevanta marknaden 67 miljarder kronor (Sverige 29, Norge 20, Finland 18) år 2022. Lågprishandelns andel av den totala detaljhandelsmarknaden var under 4 % i alla länder, medan den i USA uppskattades till minst 9 %.

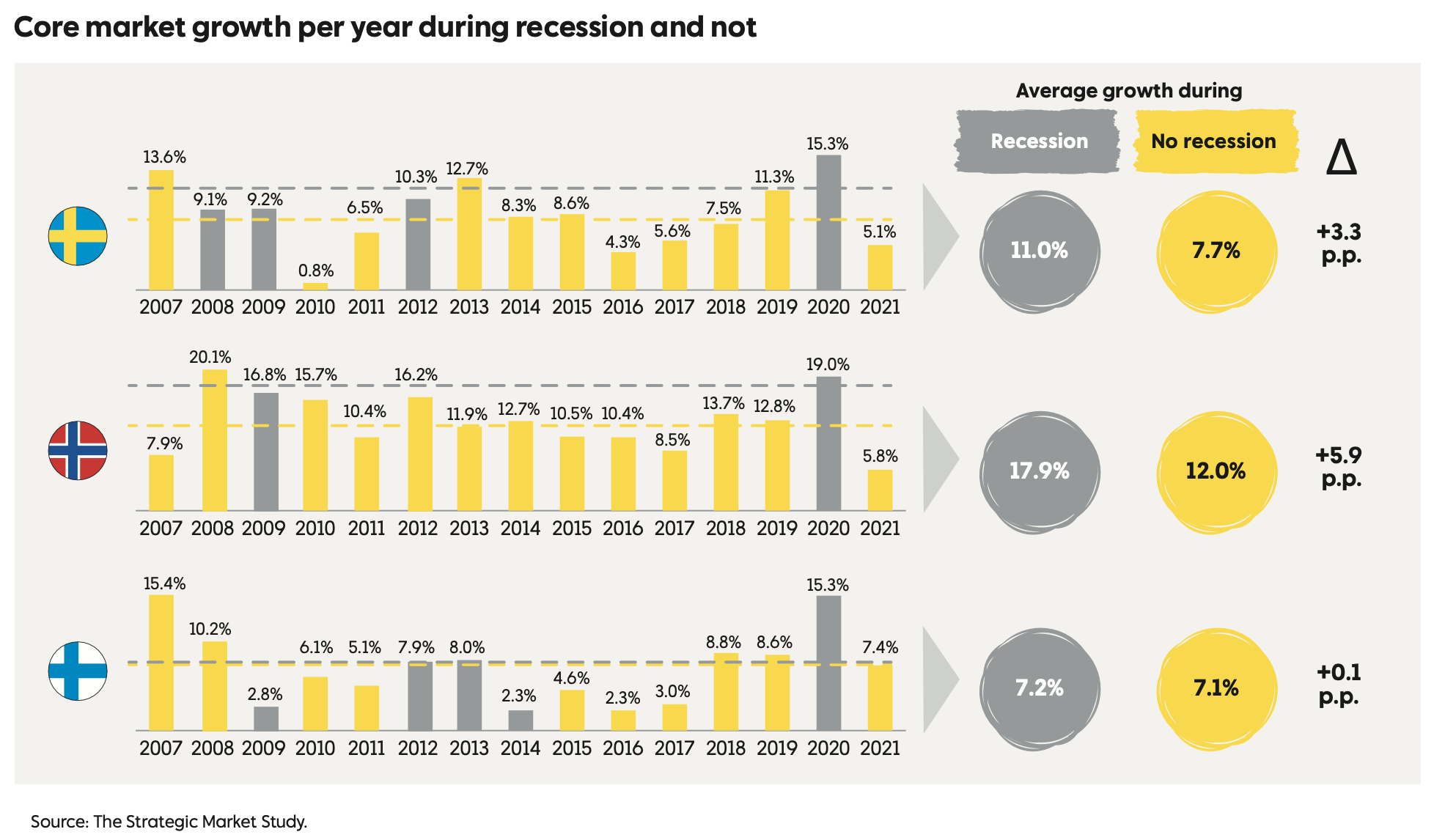

Under åren 2018–2022 växte lågprismarknaden i Sverige, Norge och Finland sammanlagt med 8,9 % enligt Rustas uppskattning, vilket även påverkades av de starka pandemiåren. Trots detta förutspådde marknadsöversikten att tillväxten skulle fortsätta med en årstakt på cirka 8 % framöver, vilket förklaras av bland annat det osäkra ekonomiska läget som gynnar lågprishandel samt en ökad prismedvetenhet bland konsumenter.

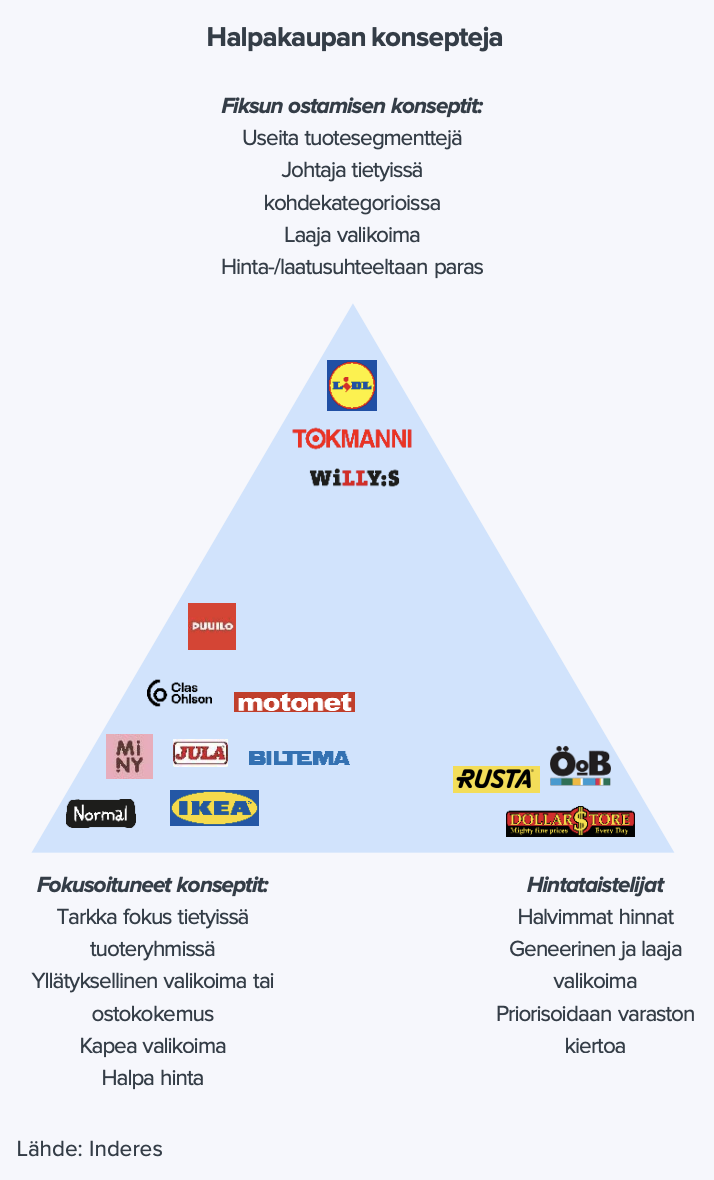

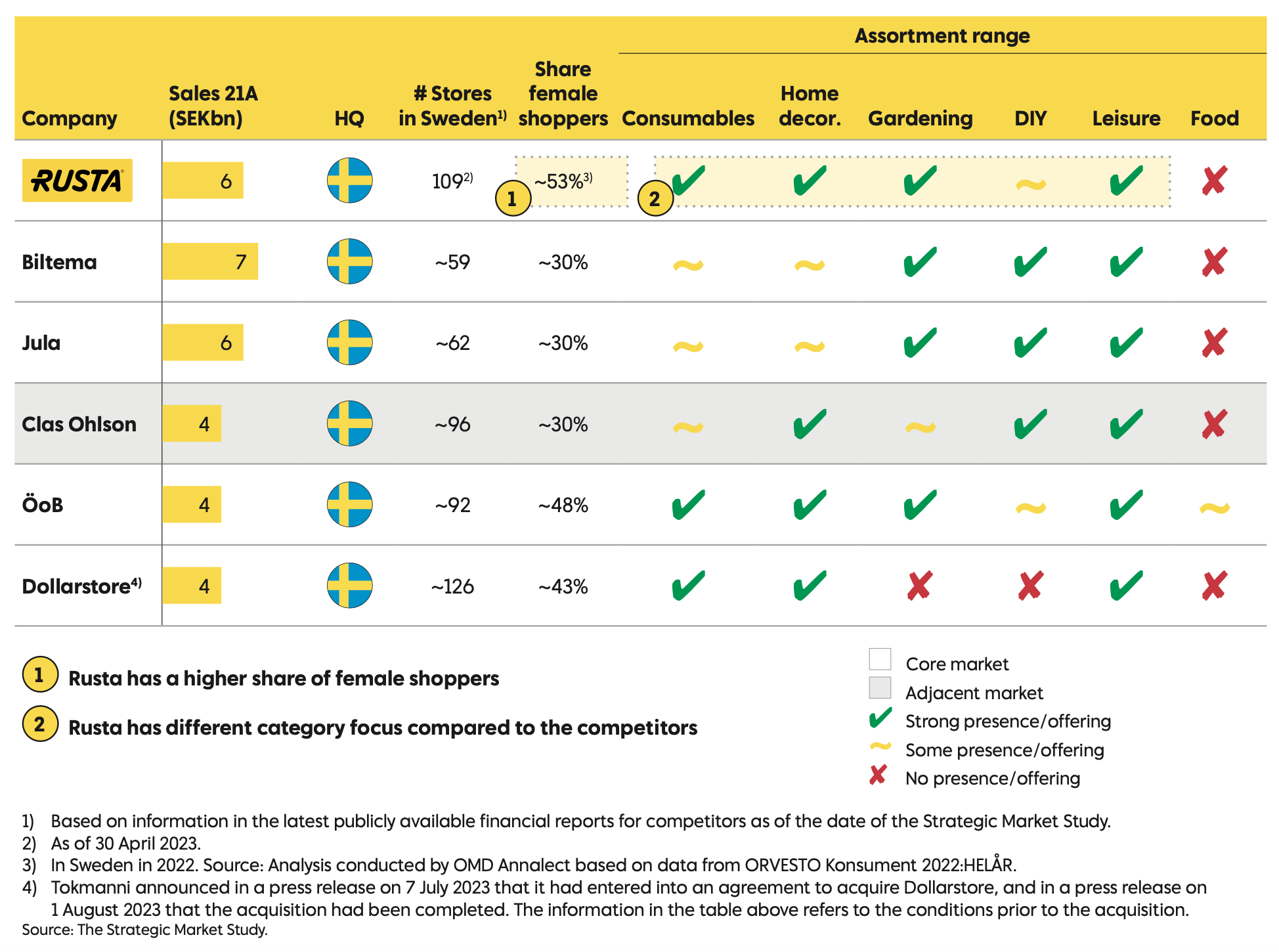

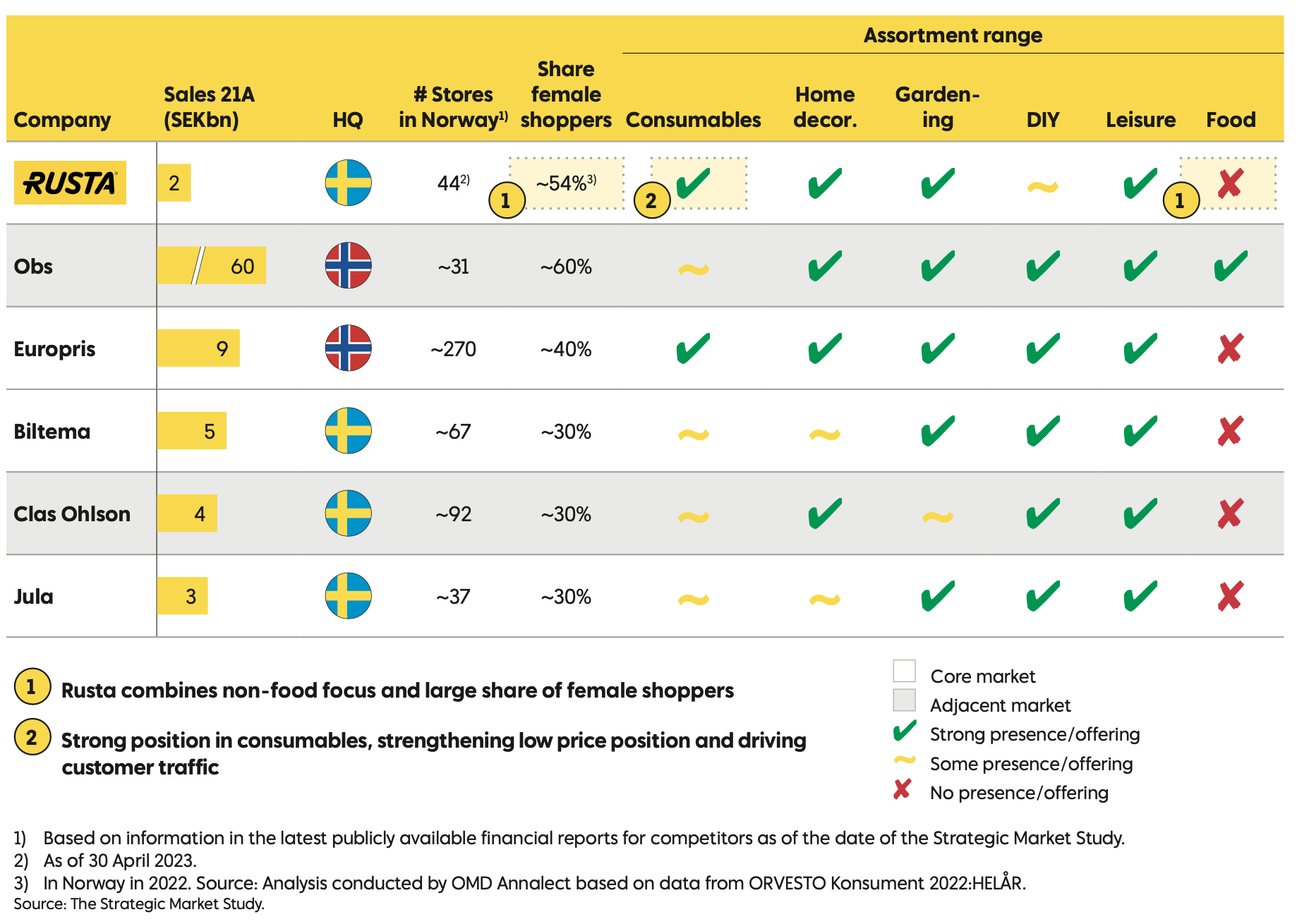

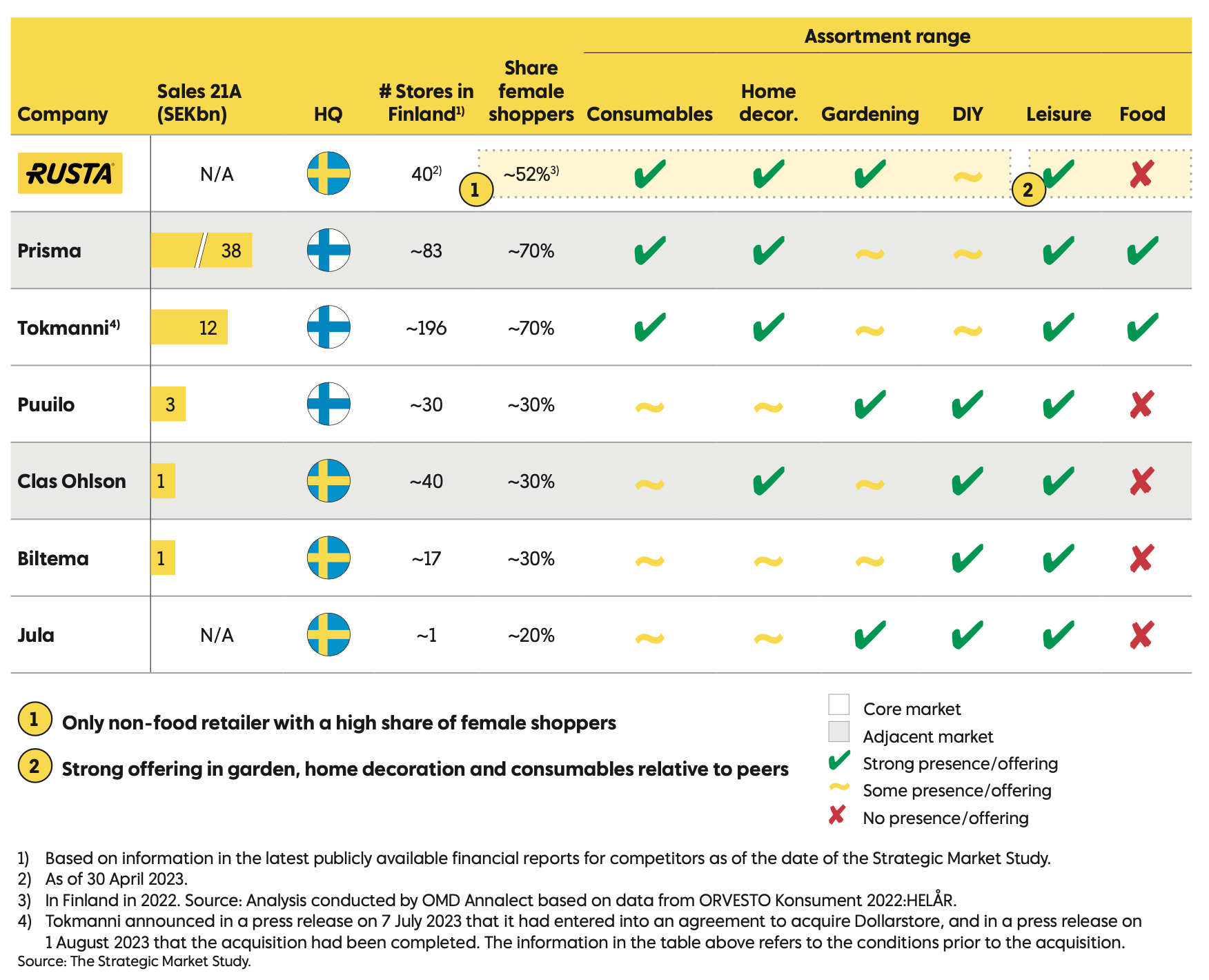

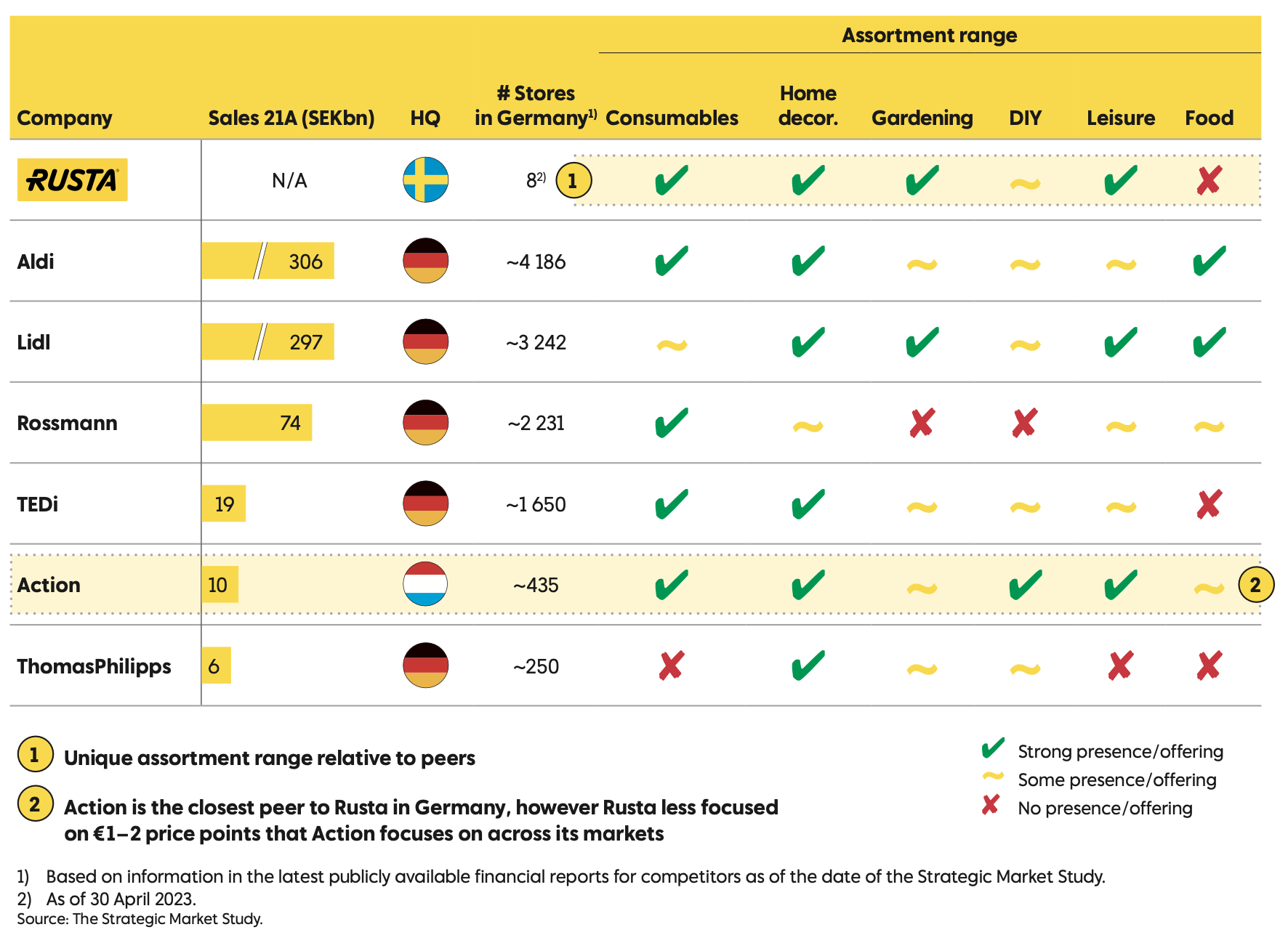

I konkurrenslandskapet konkurrerar Rusta på alla marknader (exkl. Tyskland) med Biltema, Clas Ohlson och Jula. Utöver dessa är centrala lokala konkurrenter för bolaget DollarStore och ÖoB i Sverige, Europris i Norge samt Tokmanni och Puuilo i Finland. IKEA är naturligtvis en konkurrent till Rusta i alla länder inom inredningskategorin. Nedanstående sammanfattning (klicka för att öppna) ger en bra bild av i vilka kategorier Rusta utmärker sig i förhållande till sina viktigaste konkurrenter.

Sammanfattning

Konkurrenslandskapet i Sverige

Konkurrenslandskapet i Norge

Konkurrenslandskapet i Finland

Konkurrenslandskapet i Tyskland

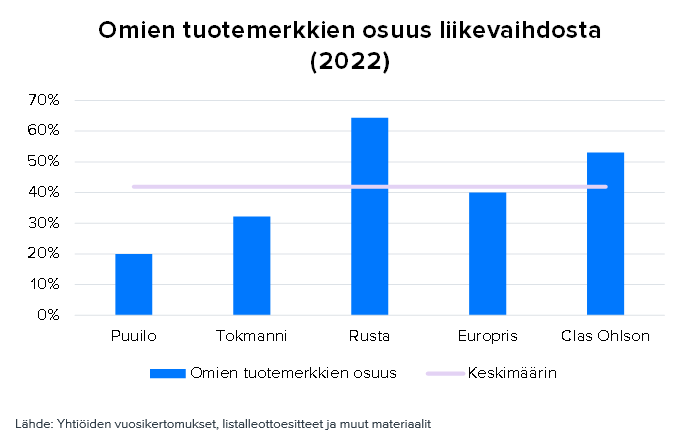

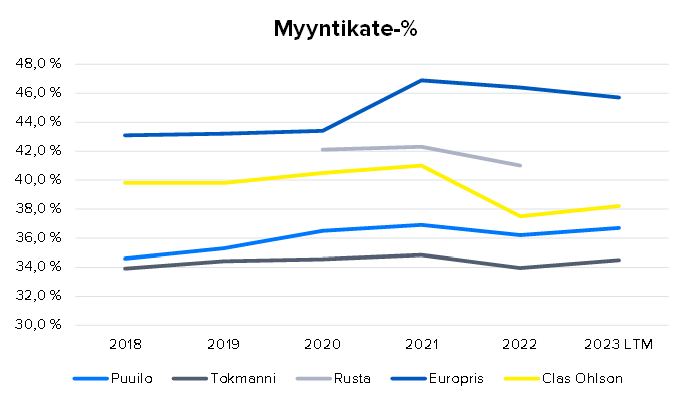

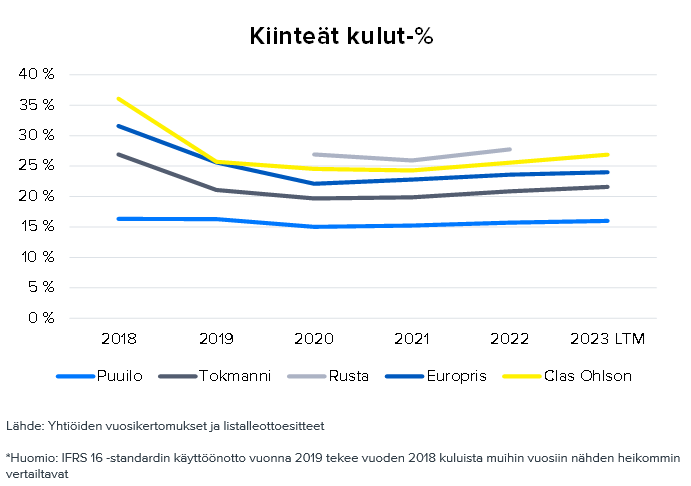

Informationen kan kompletteras med att andelen egna märkesvaror av Rustas försäljning är klart störst bland bolagen i konkurrensfältet (över 60 %) och bruttovinstmarginalen (över 40 %) är bland de högsta i gruppen. De fasta kostnaderna i % är å andra sidan på den högsta nivån, delvis på grund av den massa som den internationella tillväxten medför.

Sammanfattning

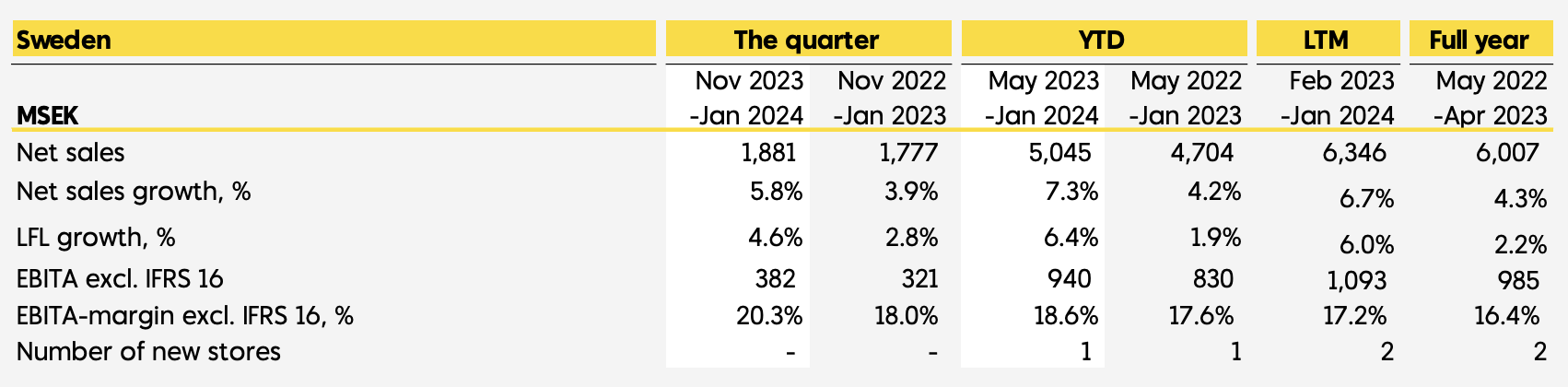

Av marknadsområdena är Sverige det överlägset viktigaste för Rusta, sett till både omsättning och antal butiker, och står för närvarande för ~60 % av försäljningen och ungefär hälften av butikerna. Baserat på de senaste kvartalen är det också det klart mest lönsamma marknadsområdet för Rusta.

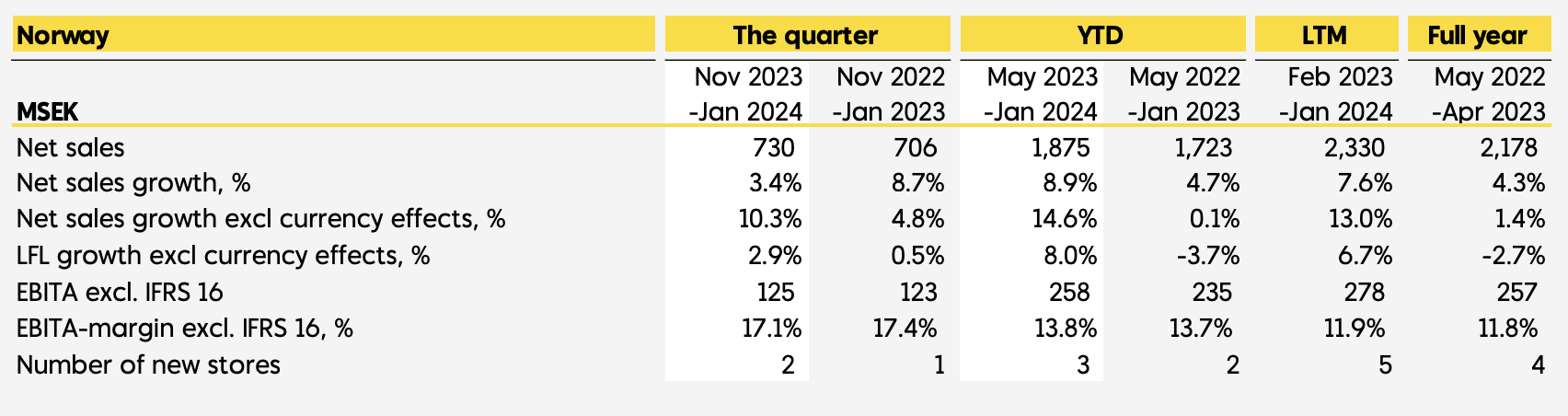

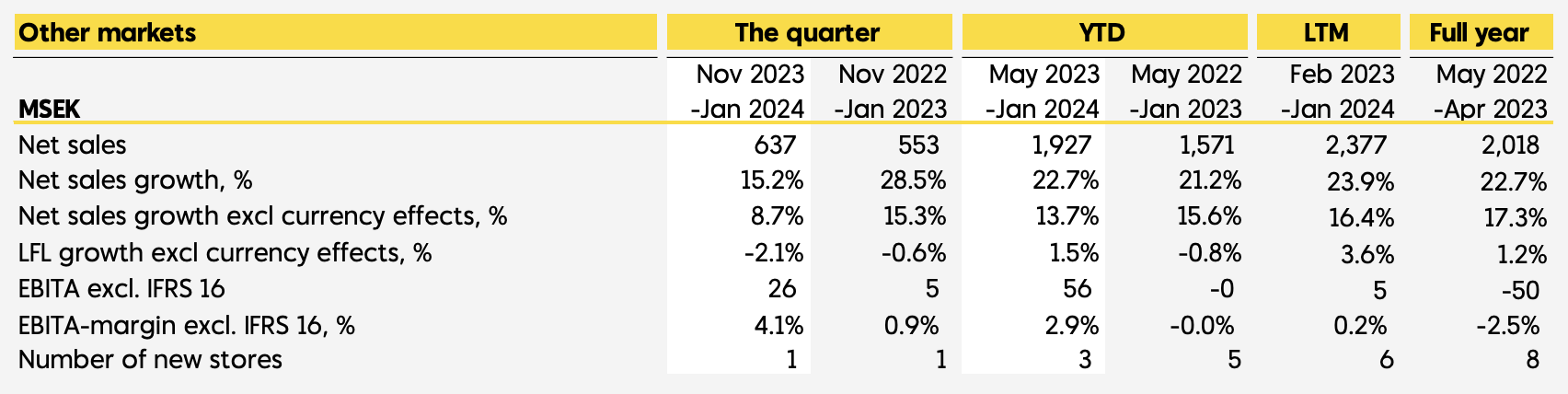

Eftersom Rustas verksamhet är uppdelad i tre segment (Sverige, Norge och Övriga marknader), får man en ganska bra uppfattning om den marknadsspecifika utvecklingen, även om övriga marknader täcker både Tyskland och e-handel utöver Finland. Nedanstående sammanfattning visar mer detaljerat marknads-/segmentspecifika siffror för de senaste 12 månaderna samt räkenskapsåret.

Sammanfattning

Segment Sverige

Segment Norge

Segment Övriga marknader (Finland, Tyskland, Online)

Mer om ämnet på annat håll

Eftersom det vid skrivande stund inte har gått så lång tid sedan börsnoteringen, får man den mest omfattande informationen om Rusta genom att läsa dess noteringsprospekt. Här finns även andra relevanta länkar relaterade till Rusta.- IPO 2023 -prospekt

- Case: De nordiska lågprisvaruhusens lönsamhet och kostnadsstrukturer

- Puuilo vs Rusta som investeringsobjekt? | Kästi & Keskiväli

- Delårsrapporter och info

- Bolagssida på inderes.fi

Här är kortfattat vad bolaget ungefär handlar om. Mer genomgång kommer förmodligen med tiden när man hinner bekanta sig bättre med bolaget, t.ex. avkastningsnivåer på kapital, skuldsättning, risker, aktievärdering, ledning och ägande, sortimentets omfattning och särskiljning. Och det bör tilläggas att eventuella fel, misstag och missförstånd är undertecknads, och jag äger inte aktien vid skrivande stund.