Måste kika närmare när jag slutat jobbet.

RevolutionRace fortsätter att öka försäljningen med god lönsamhet:

Måste kika närmare när jag slutat jobbet.

RevolutionRace fortsätter att öka försäljningen med god lönsamhet:

Hälsningar från Stockholm! Tack till alla! Här är slutresultatet ![]()

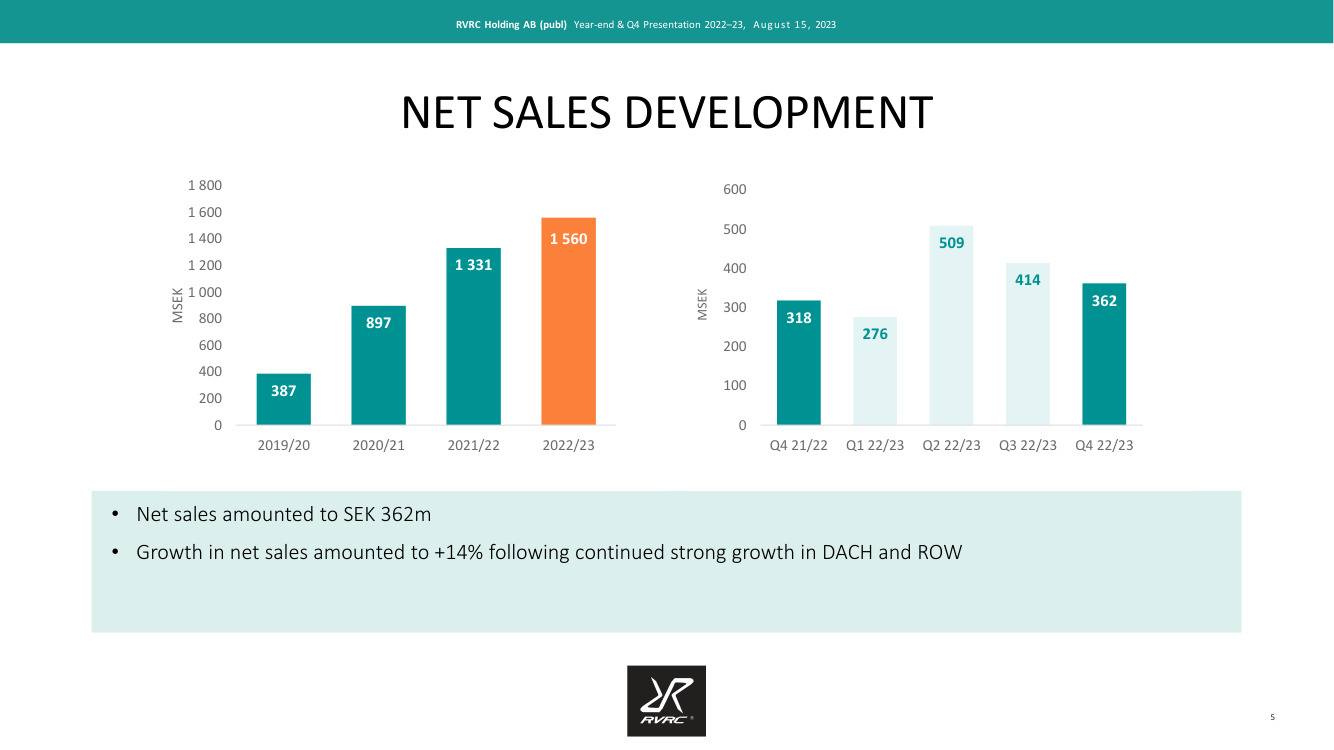

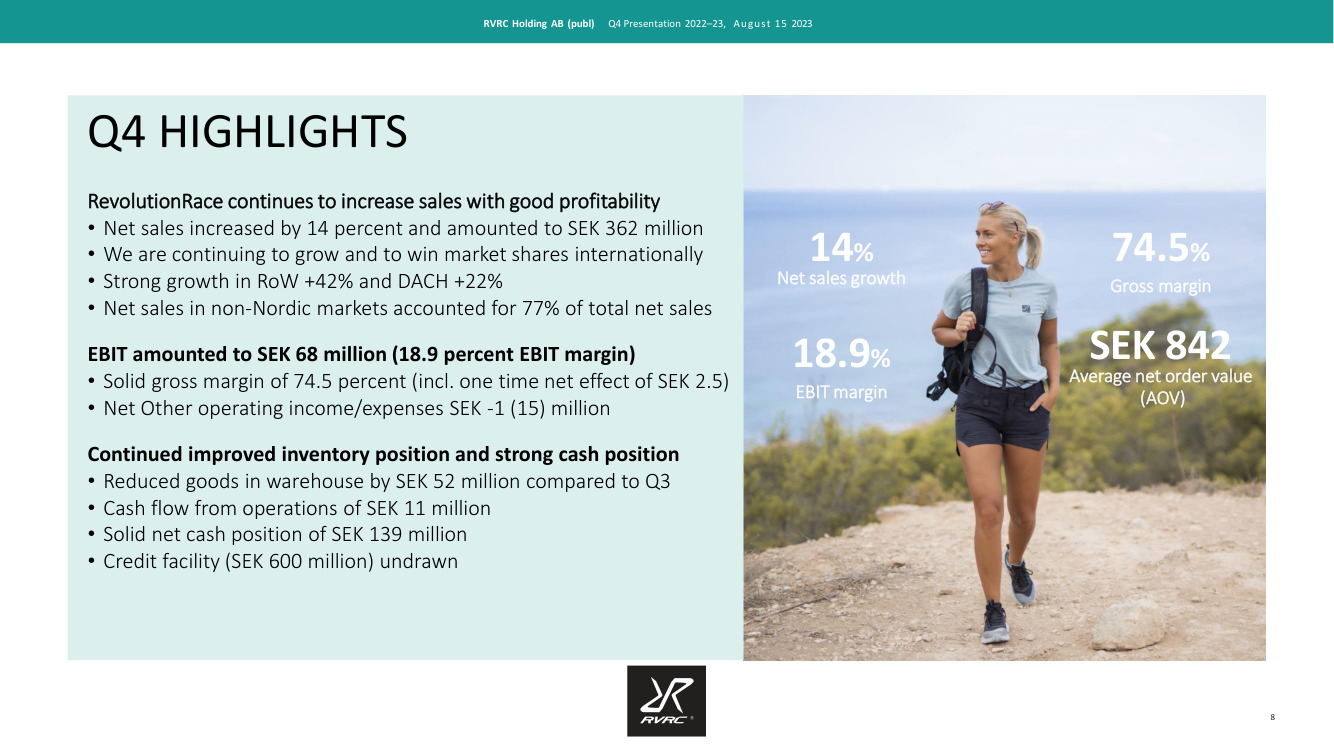

Finansiell utveckling och väsentliga händelser under det fjärde kvartalet (1 april – 30 juni 2023)

Finansiell utveckling och väsentliga händelser under helåret (1 juli 2022 – 30 juni 2023)

Kauppalehti har skrivit en artikel om RevolutionRace, ingen betalvägg

För mig var kvartalsrapporten en mycket positiv överraskning. Långvariga utförsäljningar, XXL:s problem och tillgänglig onlinetrafikdata hade fått tvivlen kring både volym och lönsamhet att öka. På en svår marknad har man dock vuxit med 14 procent och lönsamheten är, särskilt exklusive valutakursförändringar, helt okej.

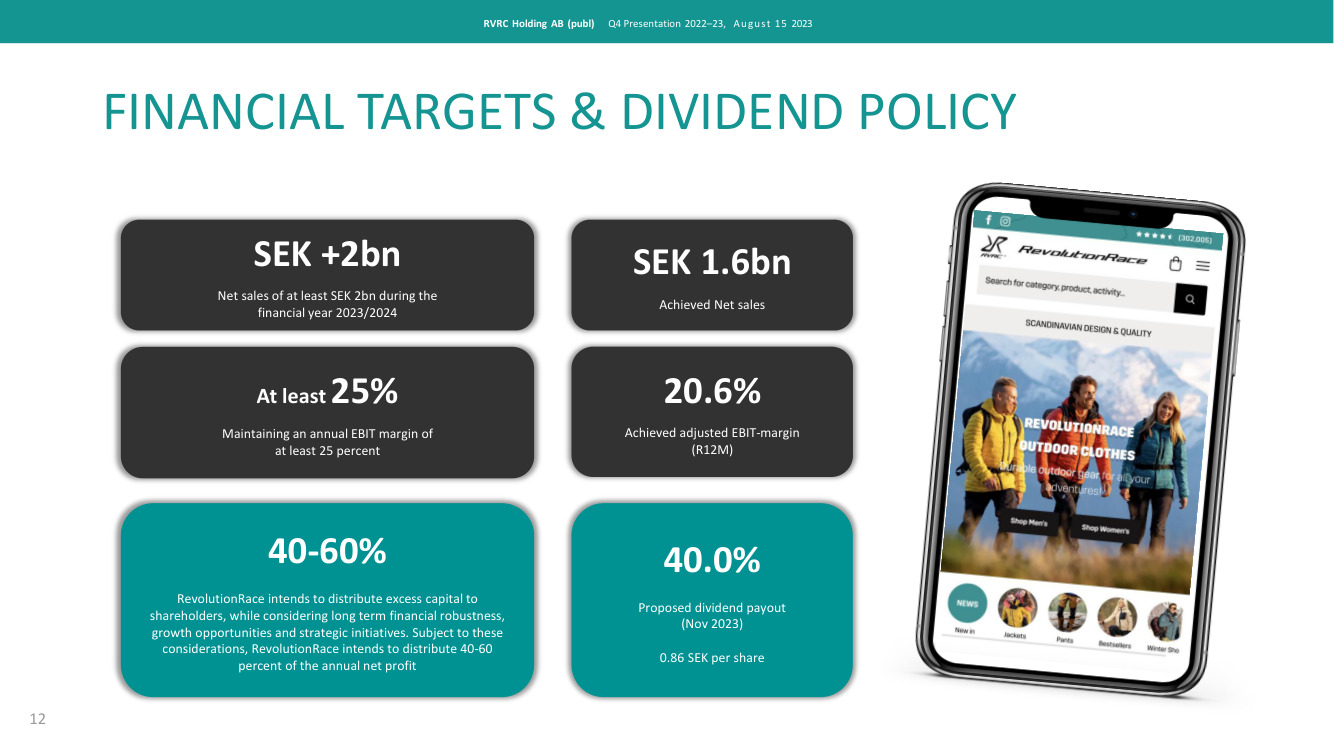

Hälften av det innevarande kvartalet har redan gått och vi fick förhandsbesked om att tillväxten hittills har varit snabbare än under det föregående kvartalet. Försäljningsmålet på 2 miljarder kronor för det nyss påbörjade räkenskapsåret skulle kräva en tillväxt på 28 procent. Målet är sannerligen tufft.

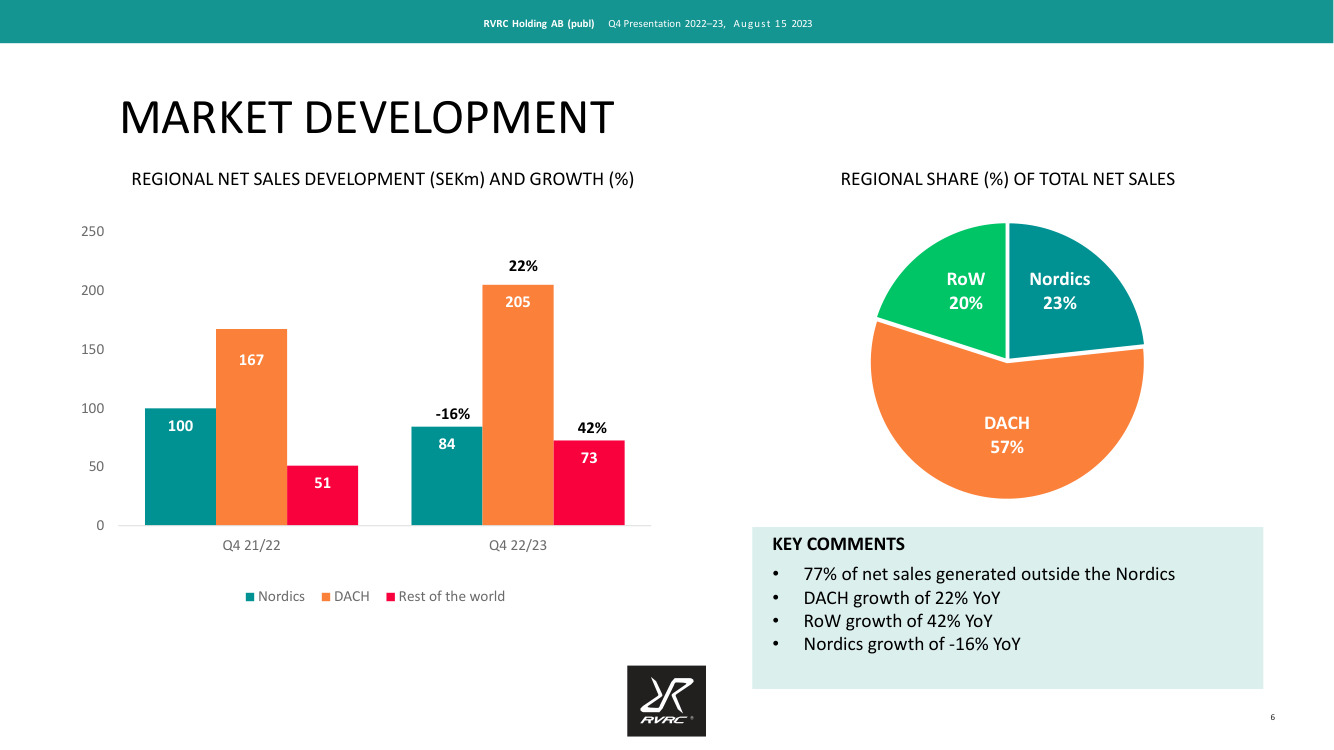

Idag öppnades nya nätbutiker i Japan med 120 miljoner invånare, Sydkorea med 50 miljoner och Kanada med 40 miljoner invånare. Det finns gott om tillväxtmöjligheter. Nu var tillväxten snabbast i segmentet “övriga länder”, där de största är Storbritannien och Nederländerna, men tillväxten var allra snabbast i USA. Även i tyskspråkiga Europa växte man bra, men i Norden med dess svaga köpkraft minskade försäljningen tydligt, särskilt i Finland. Nordens betydelse som marknadsområde minskar som tur är hela tiden.

Nya produkter har också lanserats och är på väg. För hundar har det kommit regnjackor, för människor fler vandringsskor och en helt ny kollektion är på väg för traillöpare. Det finns sannerligen grund för optimism här.

Frans-Mikael Rostedt skrev kommentarer om kvartalet på det svenska forumet och berättar att han äger aktier. Han anser att värderingen är rimlig.

En fin historia når sitt slut när Pernilla Nyrensten, den första kvinnan som i egenskap av vd börsnoterat ett bolag hon själv grundat på Stockholmsbörsen, nu även lämnar bolagets styrelse.

Håller med henne om att bolaget redan var redo för detta.

RVRC har också släppt trevliga, lättlästa och färgglada års- och hållbarhetsredovisningar. Räkenskapsåret avslutades i juni.

Bolaget har ett riktigt tufft mål för detta räkenskapsår, det vill säga en tillväxt på över 28 procent och förbättrad lönsamhet i en svår marknad. Det kan ändå gå ganska hyggligt. Similarwebs statistik över antal webbesökare ser riktigt bra ut, särskilt för Centraleuropa. Bolagets värderingsmultiplar kräver enligt min mening inte att man når målen.

Den 7 november får vi Q3-resultat, men vinterkvartalen är de viktigaste kvartalen för Revolutionrace.

Jahapp, om en vecka kommer delårsrapporten. Hur går tankarna hos er? Ska man öppna en position eller vänta på rapporten?

Jag har följt den här ett tag nu, men kan inte riktigt bestämma mig. Jag tycker värderingen är helt okej och ser att det finns enorm potential i bolaget, men att köpa på sig så här precis inför rapporten gör mig kluven. Å ena sidan tror jag att de nyligen öppnade webbutikerna har ökat ROW-andelen eller hållit den oförändrad, men de svarta molnen över den tyska ekonomin oroar mig då DACH-andelen är +50 %. Nordics har förmodligen gått ner då försäljningen här är mer viktad mot höst och vinter (brukar själv köpa RVRC-produkter på hösten när man märker behovet när vädret slår om)? Dessutom har det rullat rabatter i flera månader nu, vilket jag inte har märkt av under tidigare år. Jag har för mig att det för ett par år sedan inte fanns några rabatter alls, eller så var det bara korta reor på udda storlekar och färger med -10 %. Lagertömning eller för att få fart på försäljningen?

Jag vill gärna hänga på, men jag vet inte om det är ett hot eller en möjlighet i det här läget när marknaden reagerar så kraftigt både uppåt och nedåt på rapporterna ![]()

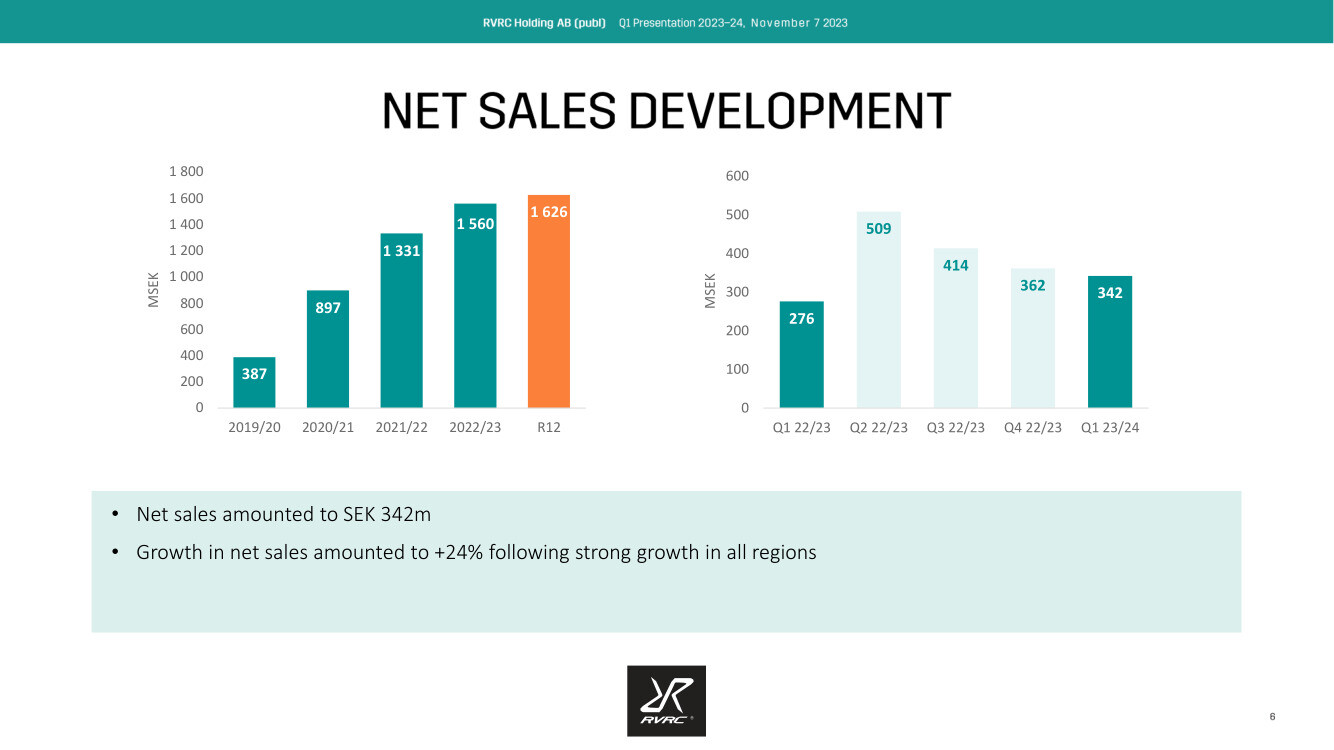

Finansiell utveckling & väsentliga händelser under det första kvartalet (1 juli – 30 september)

Det gick bra. Även när det gäller resultatet är man tillbaka i tillväxt och jag tycker att en försäljningsökning på 24 procent på den här marknaden, med förbättrad lönsamhet jämfört med jämförelsekvartalet, är en fin prestation. Jag blev också lite överraskad av det positiva kassaflödet, trots att man var tvungen att fylla på lagren inför årets högsäsonger. Även försäljningen för det här kvartalet har börjat med en fin tillväxt på 20 procent. Kvartalets mest kritiska ögonblick är snart här i och med Black Friday-försäljningen och julen. Förhoppningsvis lyckas man även med dessa, trots att konkurrenterna förmodligen kommer att ha tuffare Black Friday-erbjudanden än tidigare år på grund av höga lagernivåer.

VD:n var ganska hoppfull inför räkenskapsårets tuffa mål, det vill säga en omsättning på två miljarder kronor och en rörelsemarginal på 25 procent. Det är nog inte omöjligt, men det krävs fortfarande förbättringar. Under våren kan det vara lättare att slå jämförelsetalen, då de redan visar en försvagad köpkraft, samtidigt som andelen för “övriga världen”, som växer snabbast, troligen går om försäljningen i Norden. Fischbein har under de två senaste kvartalen lyft fram den goda tillväxten i USA, som ännu inte är betydande i sin helhet, men om tillväxten fortsätter i samma takt kommer den naturligtvis att bli det.

I förhållande till sina konkurrenter är RevolutionRace verkligen i en fin position. Fabrikspriserna har inte stigit i takt med den övriga inflationen, och som ett i praktiken skuldfritt bolag lider man inte heller av höga räntor.

Affärsvärlden ser fortfarande en uppsida i Revolution Races aktie även med lägre antaganden om tillväxt och lönsamhet än bolagets egna mål.

RR lanserade en ny kollektion för skidåkare https://www.revolutionrace.fi/collections/alpine?pagesize=40

Det har redan meddelats att försäljningstillväxten i oktober fortsatte på en nivå kring 20 procent. Lönsamheten väntas stiga under detta kvartal i takt med att lagernivåerna minskar och de genomsnittliga ordervärdena ökar, trots Black Friday-reorna. Hoppas på bra vinterväder för friluftsliv för att ge försäljningen en ytterligare boost.

Forbes har intervjuat VD:n. Artikeln handlar främst om erövringen av den amerikanska marknaden och om hållbarhet.

Insidan har varit ute och köpt aktier.

Hela tre olika artiklar om RevolutionRace idag.

VD tror fortfarande att det är möjligt att nå de uppsatta målen för räkenskapsåret gällande både tillväxt och lönsamhet.

https://www.placera.se/placera/telegram/2023/12/06/revolutionrace-finansiella-mal-inom-rackhall-vd.html

Skoförsäljningen har gått bra och nya lanseringar inom skor är att vänta.

https://www.placera.se/placera/telegram/2023/12/06/revolutionrace-skoforsaljningen-vaxer-snabbt-vd.html

Amazon och andra plattformar för direktförsäljning används som ingångskanaler. Ett överraskande positivt uttalande även om fysiska butiker.

https://www.placera.se/placera/telegram/2023/12/06/revolutionrace-utvarderar-nya-marknadsplatser-vd.html

Nordea tror att handeln under Black Friday och julkvartalet har gått som smort. De höjer riktkursen till 70 kronor från 53 kronor. Bedömningen baseras på Google-statistik och konkurrentjämförelser.

Själv tycker jag mig ha märkt ett växande antal produktrecensioner från amerikanska konsumenter nu vid årsskiftet. Likaså har den nya skidkollektionen fått ganska bra omdömen.

Stockpicker var neutrala inför julen.

Det är också lätt att hålla med om att värderingen börjar bli ansträngd.

Likaså börjar man baserat på Similarwebs statistik så sakteliga hitta trafik till den amerikanska sidan.

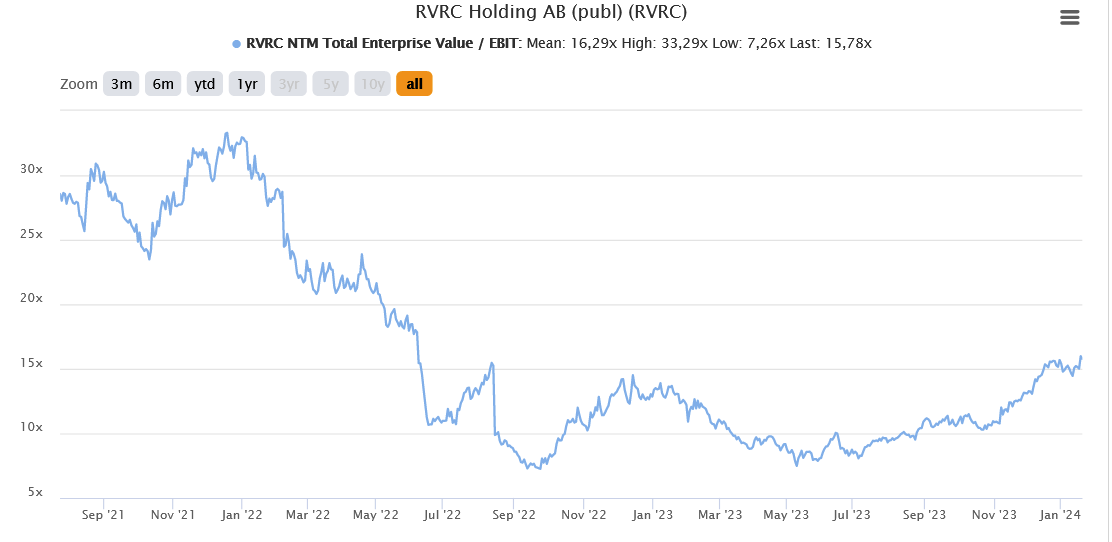

NTM EV/EBIT 16x ser verkligen inte billigt ut längre. Jag tror att kursdrivaren här är just den till synes goda USA-datan. En annan fråga är sen med vilka marknadsföringssatsningar det har uppnåtts och hur mycket man överhuvudtaget kan lita på datan. Historiskt har bolaget förvisso expanderat eftertänksamt och hållit fast vid lönsamheten, vilket ökar förtroendet vad gäller lönsamheten.

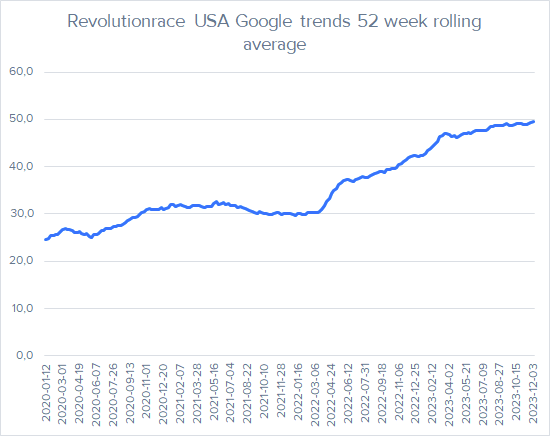

Google Trends-data ser också lovande ut för USA:s del.

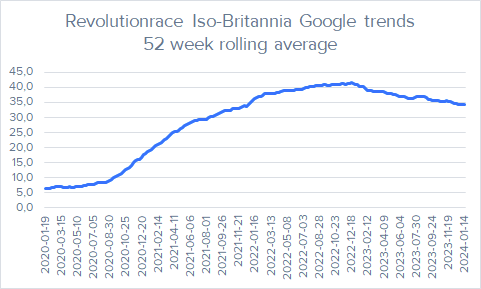

För Storbritanniens del ser Google Trends-utvecklingen för 2023 inte lika lovande ut, men baserat på bolagets kommentarer har marknaden utvecklats väl.

Här är snabbt mina tankar om ett relativt realistiskt bull-case och varför jag hittills har behållit RVRC bland mina största innehav.

Tyskland växte under de föregående tre åren (19/20 - 22/23) från 116 MSEK → 745 MSEK. Valutakurser gav en del extra skjuts, men på det stora hela var deras effekt ändå liten. Rensat för valuta var tillväxten cirka 600 MSEK. Om RVRC lyckas göra Storbritannien, USA och Nederländerna till marknader likt Tyskland är potentialen tydlig. Om USA växer med 600 MSEK, Storbritannien i förhållande till Tysklands folkmängd lika mycket (480 MSEK) och Nederländerna 30 % av detta → totalt ger dessa tre länder 1260 MSEK i omsättning. På hela koncernnivån skulle detta motsvara en årlig omsättningstillväxt på 22 % i förhållande till omsättningen för 22/23.

När detta adderas till förra årets omsättning blir summan 2810 MSEK. Med en EBIT-marginal på 22 % skulle detta motsvara en nivå på cirka 618 MSEK och med nuvarande kurs en EV/EBIT-nivå på 11x. Utöver detta tillkommer tillväxten i andra länder.

Om man antar att tillväxten i andra länder är 10 % per år, sjunker EV/EBIT till 9,3x. Om bolaget når en rörelsemarginal på 24 % sjunker EV/EBIT till 8,5x-nivån. Lönsamheten vore enligt min mening ingen konst, när bolaget har flera mogna stora marknader och den allmänna konsumentefterfrågan stärks. Om bolaget skulle nå dessa siffror, så skulle marknaden enligt min mening kunna motivera en värdering på EV/EBIT 16x med denna tillväxtbana, den kvarvarande lättöverskådliga tillväxtpotentialen och den höga kapitalavkastningen. Notera att detta skulle vara det faktiska resultatet om ca 2,5 år. För närvarande är LTM EV/EBIT cirka 20x. Kassaflöden, som tillkommer utöver detta, har inte beaktats i kalkylen.

Den tydligaste risken är å andra sidan enligt min mening Tysklands mycket stora vikt i helheten och bolagets fortfarande unga ålder, vilket gör att varumärket ännu inte har bevisat sin långsiktiga hållbarhet.

Obs. detta är inte ett argument för varför bolaget enligt min mening är ett särskilt attraktivt investeringsobjekt just nu, utan snarare en anledning till varför jag ännu inte har minskat innehavet nämnvärt eller sålt av mina aktier trots den höga värderingen på kort sikt. Tidigare minskade jag mitt innehav med 1/3 vid nivån ~41 SEK. Bolaget var enligt min mening mycket attraktivt vid nivåer på drygt 30 SEK, men nu måste man redan betala ett ordentligt pris för framtida tillväxt. Tills vidare tänker jag följa med momentumet, så länge bolagets fundamenta fortsätter att utvecklas i rätt riktning. Tidigare har jag ofta råkat sälja bra bolag av “compounder-typ” för snabbt, och därför försöker jag nu hålla ett öppet sinne ![]()

Edit. Traditionell disclaimer: Jag kan snabbt ändra uppfattning vid nuvarande värderingsnivå och kan sälja mitt innehav när som helst ![]()

Stabil tillväxt i en takt på 21 procent och även en förbättring i lönsamheten. Januari har fortsatt i samma takt vad gäller försäljningen. Analytikernas estimat överträffades, men det var inte direkt ett kanonkvartal. Tyskspråkiga Europa växte fint, medan segmentet övriga världen hade kunnat växa snabbare.

Konsensusprognoserna överträffades något. Den bekräftade EBIT-marginalen var i linje med konsensusprognosen. En ganska gedigen rapport enligt min mening för bolagets säsongsmässigt mest hektiska kvartal. RVRC:s kassaflödesanalys är också sällsynt trevlig läsning. ![]()

Nedan är konsensusprognoserna för Q2.

Snabba egna reflektioner kring delårsrapporten.

På det hela taget framstår rapporten som något positiv i min bedömning. Den valutajusterade tillväxten på 15 % i Q2 och lönsamheten var utmärkta och överträffade mina förväntningar något, men tillväxten i Rest of World (RoW) mattades återigen av något mer än väntat. Med tanke på det svåra marknadsläget är de faktiska siffrorna ändå utmärkta i min bok. RoW är dock den framtida tillväxtpotentialen, vilket är anledningen till att dess betydelse är så stor. I VD-ordet fanns inte heller några omnämnanden om länderna i denna region, vilket det brukar finnas. Webbsändningen kommer förmodligen att kasta mer ljus över detta. Särskilt Storbritannien (UK), USA (US) och Nederländerna intresserar.

Positivt i förhållande till mina förväntningar

Negativt i förhållande till mina förväntningar

Ny intervju har precis publicerats på Inderes.se! @Isa_Hudd intervjuar VD Paul Fischbein om Q2 och framtidsutsikterna! ![]()