Jag hoppade äntligen på det här med en liten initial insats – jag hade velat köpa redan kring de senaste bottnarna, men kassasituationen tillät det inte. Min avsikt är att öka successivt när nästa kvartalsrapporter kommer och jag ser hur det hela utvecklas.

De främsta anledningarna till köpet var att siffrorna ser relativt lovande ut och värderingen har dämpats avsevärt.

Dessutom har jag “Lynchat” lite och undersökt produktrecensioner samt pratat med bekanta som köpt dessa. Genom dessa samtal stärktes min bild ytterligare av att produkternas pris/kvalitet-förhållande är nästan otroligt bra, och enbart med det kommer man säkert långt. På sistone har jag blivit besviken på kvaliteten hos många större och dyrare varumärken som North Face och Fjällräven, särskilt på klädsidan, så jag tror att Revolutionrace fortfarande har mycket utrymme att växa och ta marknadsandelar.

Hur i hela friden kan man bli besviken på Fjällrävens kvalitet? Åtminstone utifrån min egen erfarenhet av utrustning och kläder inköpta för vandringsbruk, så är det extremt slitstarka och välplanerade kläder som inte har förändrats ett dugg under flera års användning. Jag förstår visserligen om man blir besviken på priset, men billigt och bra finns sällan i samma paket. Jag klandrar inte Revolution för att det skulle vara något fel på dem, eftersom jag inte har någon erfarenhet av dem.

Japp – jag har själv blivit lite överraskad av detta. ”Fjällrävens” utrustning (har bl.a. tält och ett par ryggsäckar) är verkligen i toppklass och man har även satsat på miljövänlighet, vilket jag ger ett plus för.

På klädsidan har jag nu stött på ett par erfarenheter där kvaliteten kanske inte längre har varit på samma nivå som tidigare år – visst kan jag själv ha råkat få så kallade måndagsexemplar.

För egen del började bl.a. vandringsbyxorna gå sönder på några ställen redan efter ett par års användning (och då pratar vi verkligen inte om hårt bruk). När vi ändå pratar om priser som är 2–3 gånger högre än för RevolutionRaces motsvarigheter (som också får väldigt mycket beröm för sin kvalitet), så tror jag att de kommer att sälja till ”genomsnittsfriluftaren” på kärnmarknaderna, sannolikt på bekostnad av de dyrare märkena – särskilt när det gäller Fjällräven och liknande märken för de som inte är märkeslojala.

EDIT: Jag menar alltså inte att något specifikt annat märke skulle vara dåligt. Men är RevolutionRaces pris-kvalitetsförhållande så pass bra att jag tror att de kan öka försäljningen på en konkurrensutsatt marknad? Absolut.

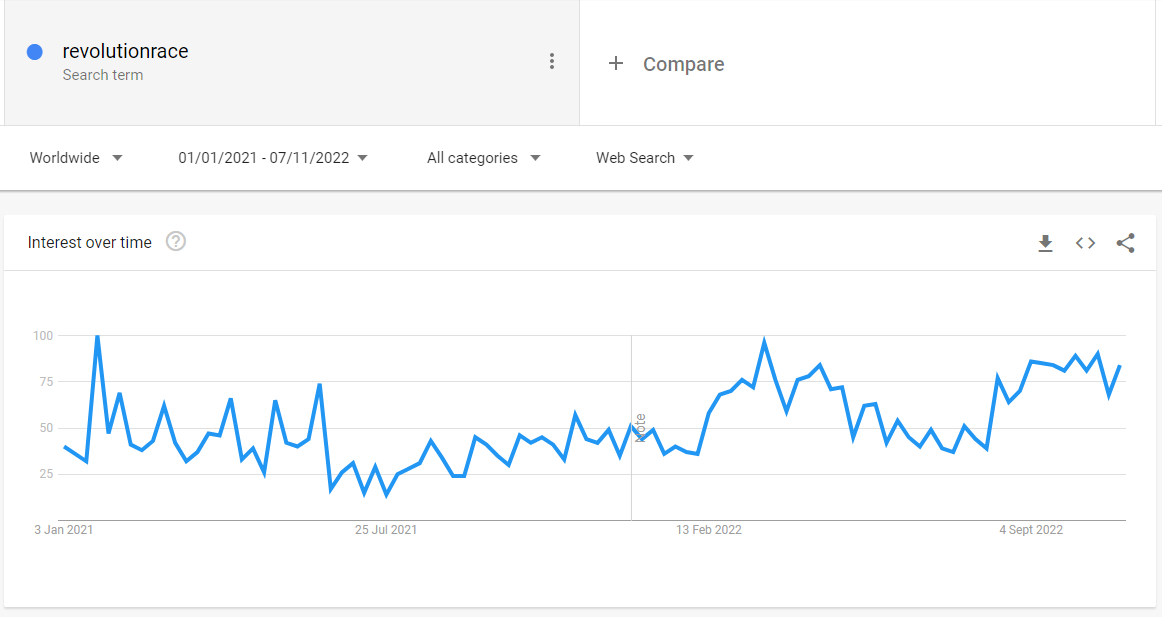

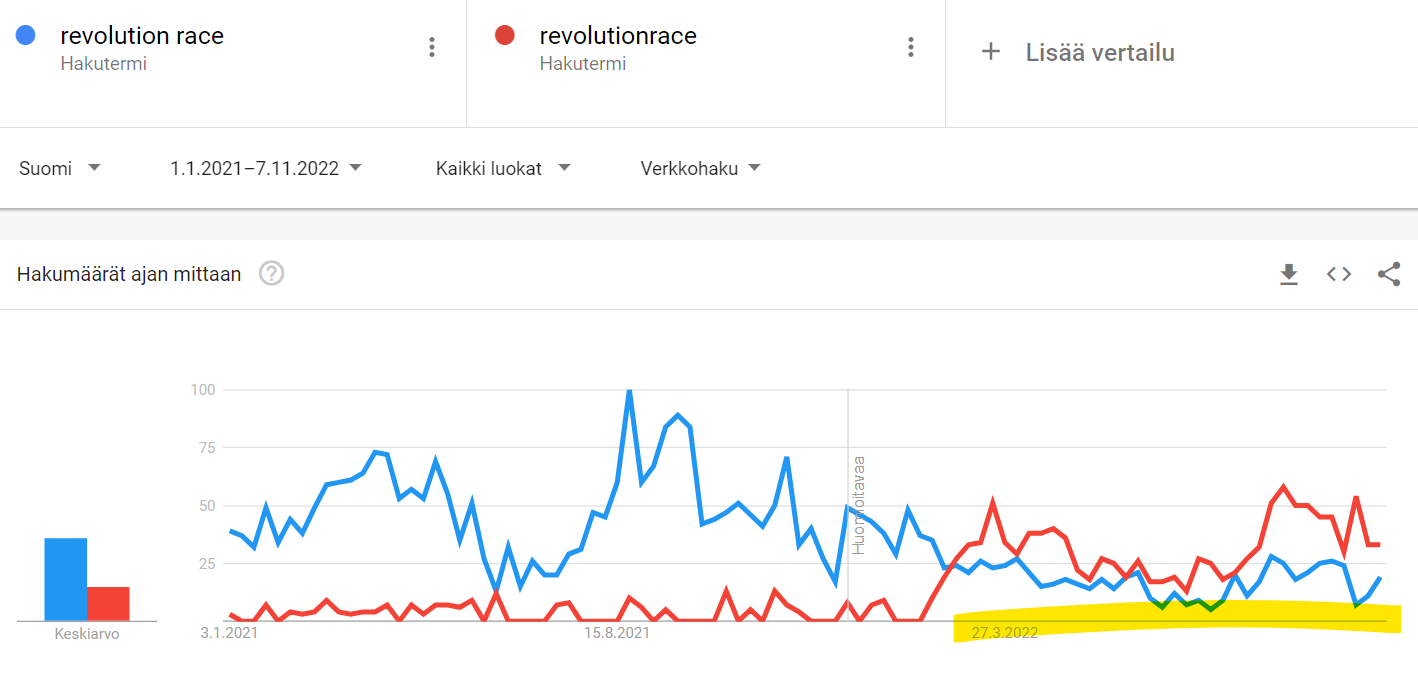

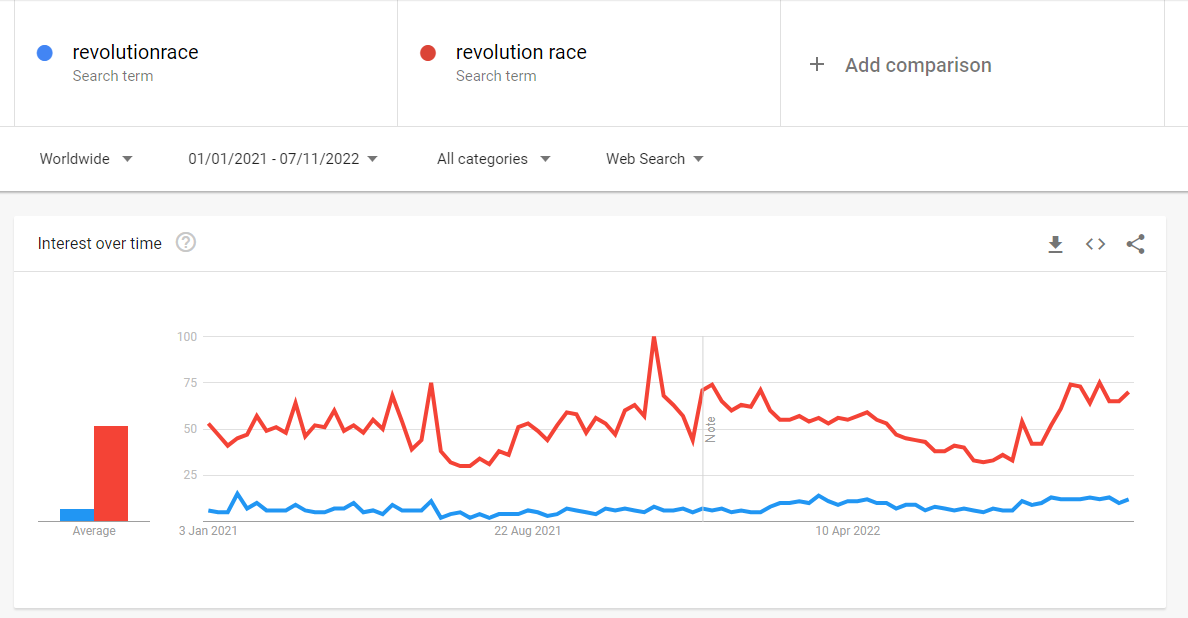

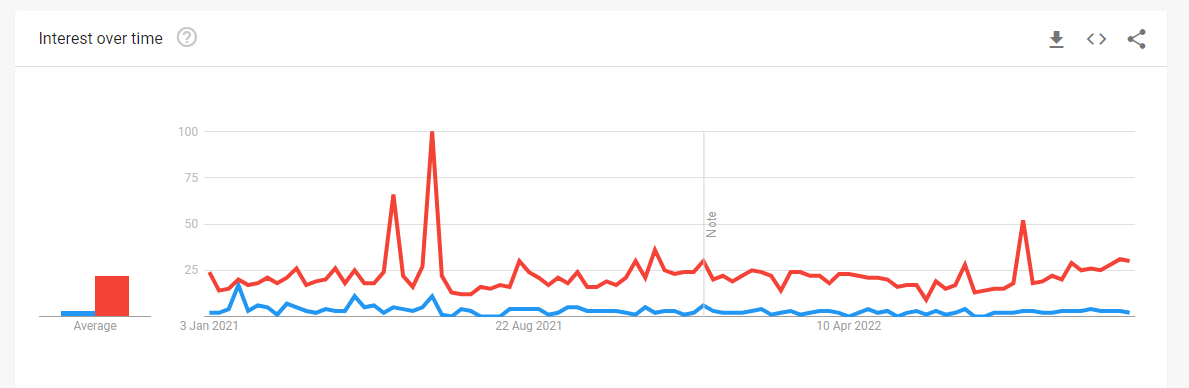

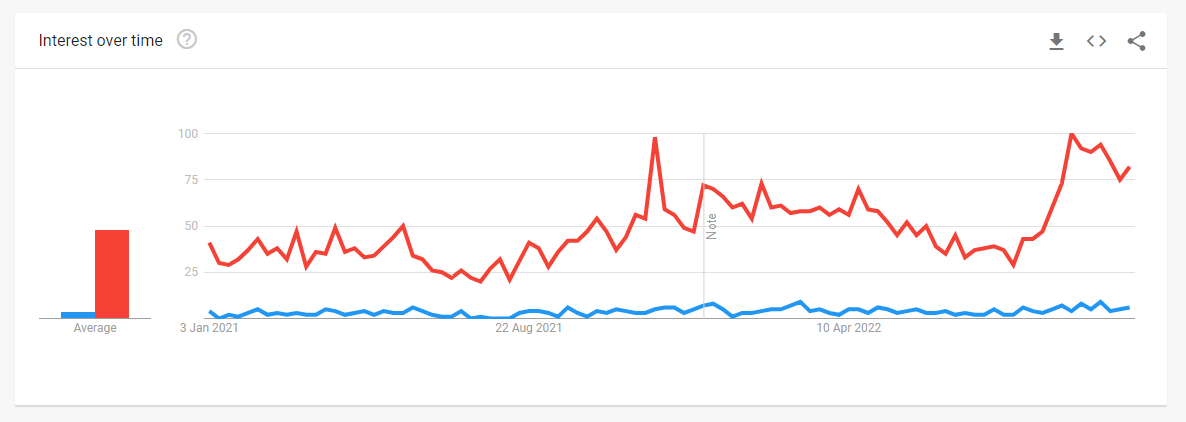

Jag har följt sökvolymerna för RevolutionRace på Google Trends, vilket jag tycker ger en bra indikation på e-handelsaktörens intresse och sökvolymer. RevolutionRaces sökvolymer har enligt trenden ökat fint även under Q3 jämfört med förra året:

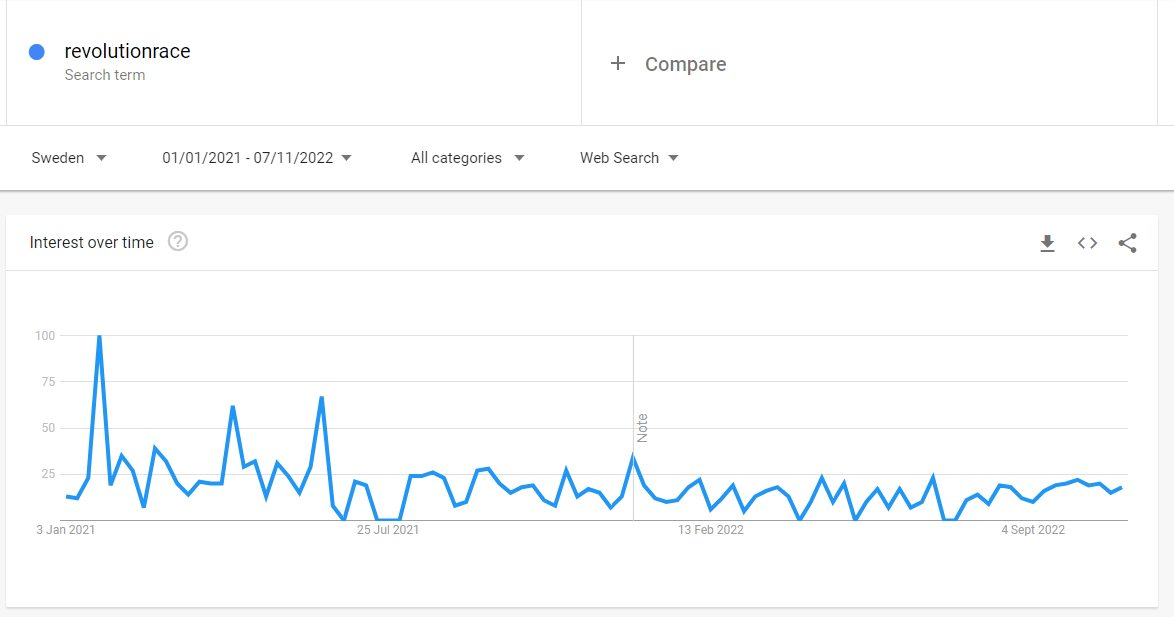

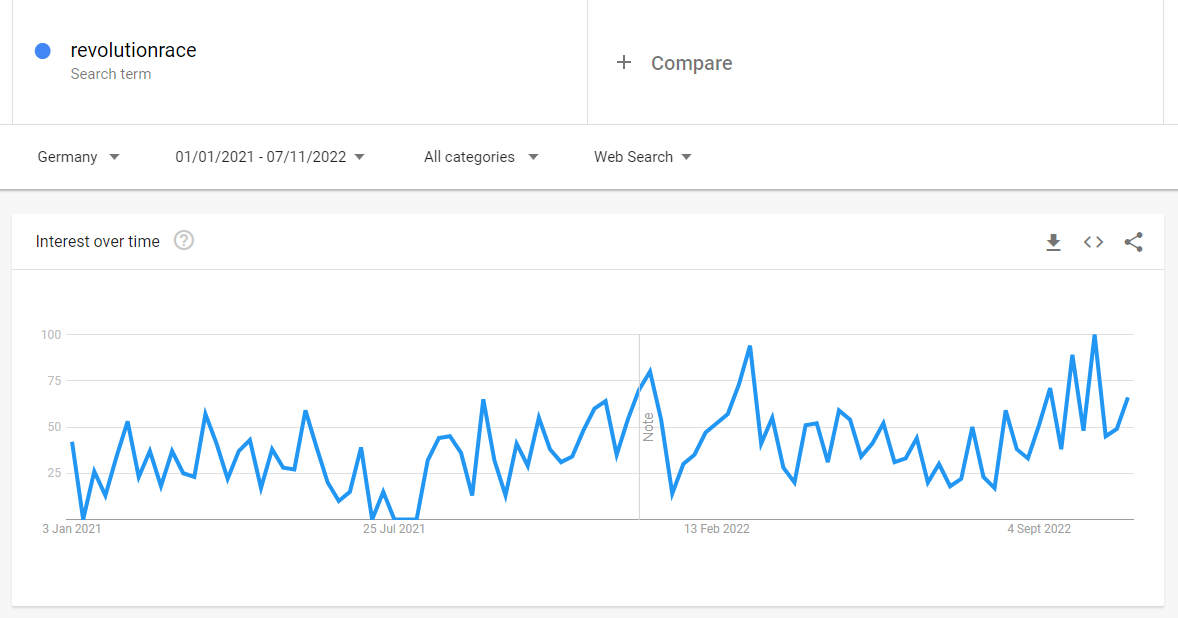

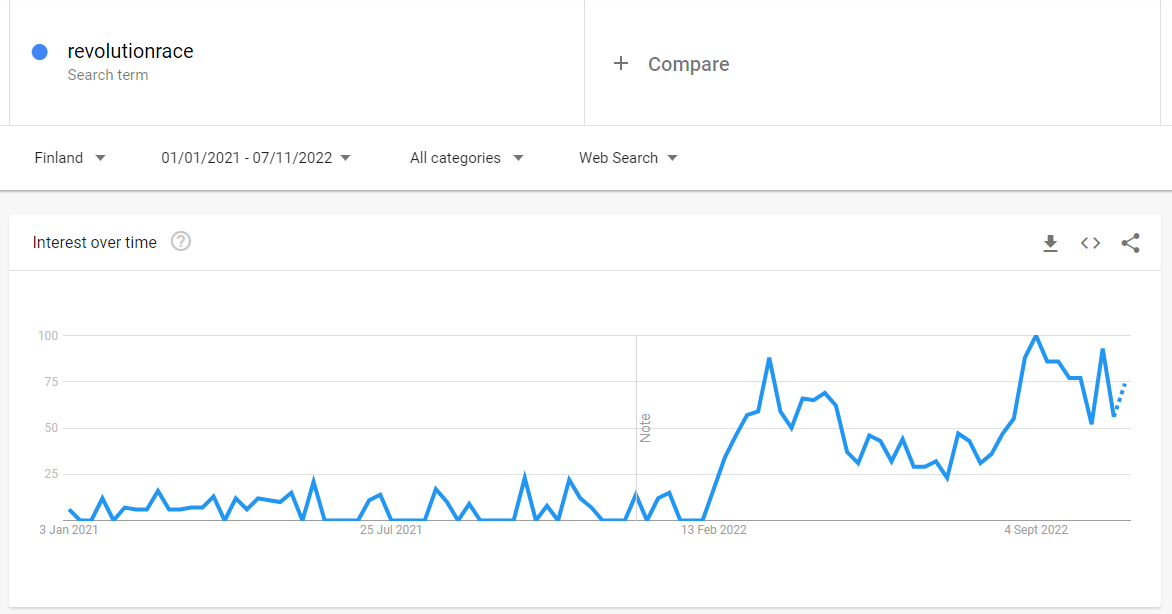

Google Trends ger sannerligen intressanta kurvor. Svårt att veta hur man ska tolka dessa, då sökordet “revolutionrace” är på uppgång i Finland för i år, medan “revolution race” däremot sjunker:

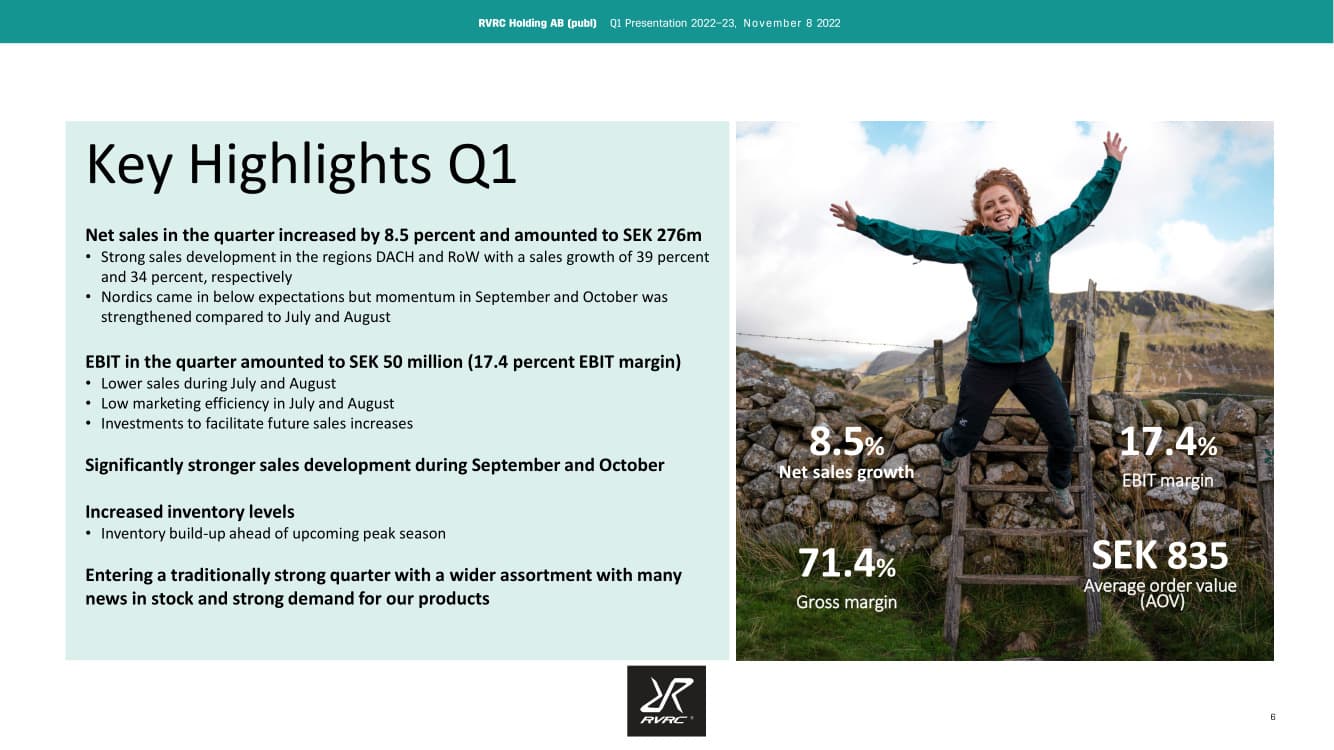

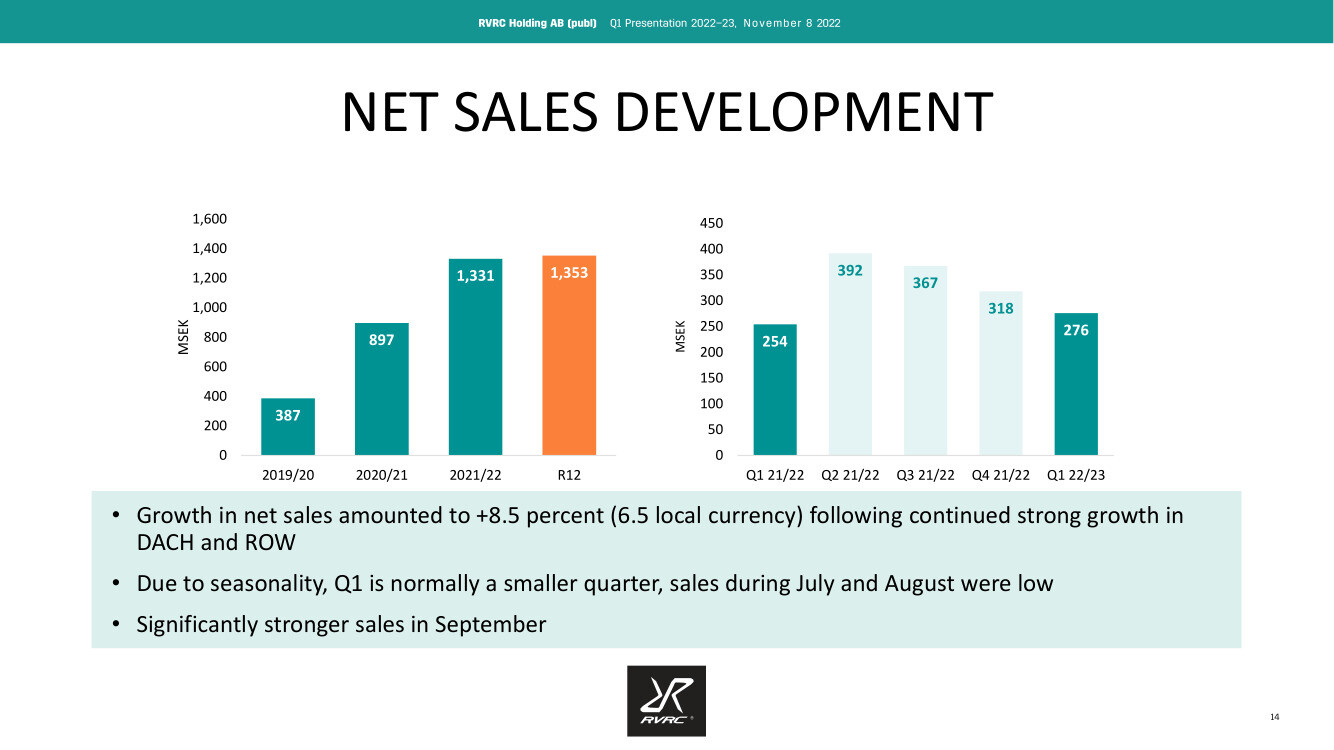

Efter den svaga försäljningen i juli och augusti såg vi en

tydligt förbättrad försäljningstrend i september och oktober,

vilket var mer i linje med vår plan. Under september,

när försäljningsvolymerna var högre än i juli och augusti, låg

även den underliggande EBIT-marginalen i linje med det

långsiktiga lönsamhetsmålet.

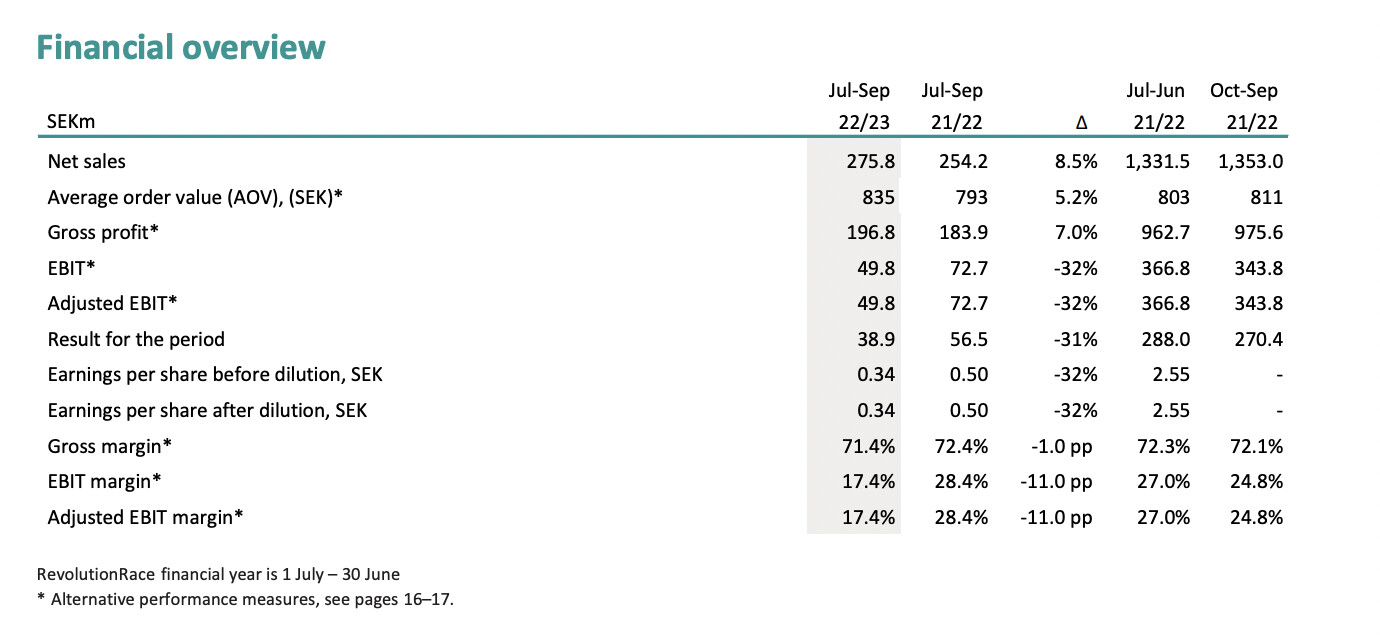

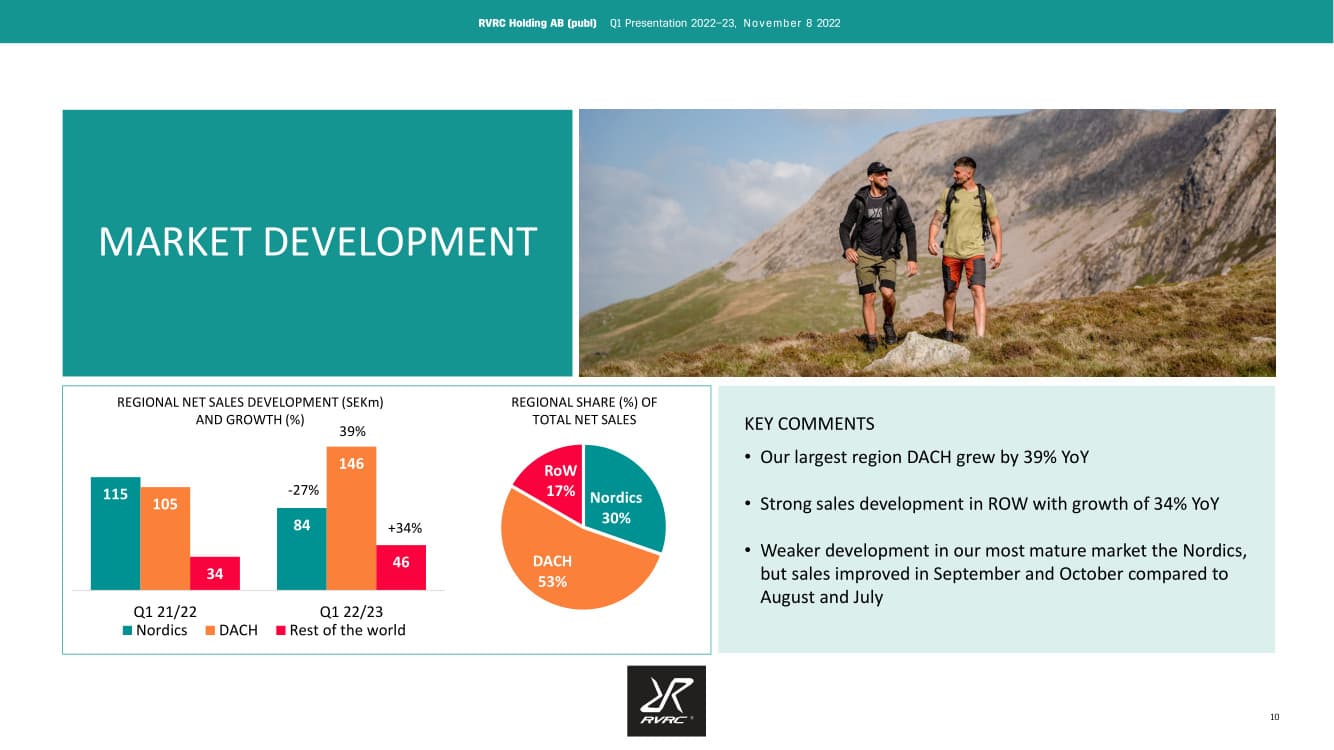

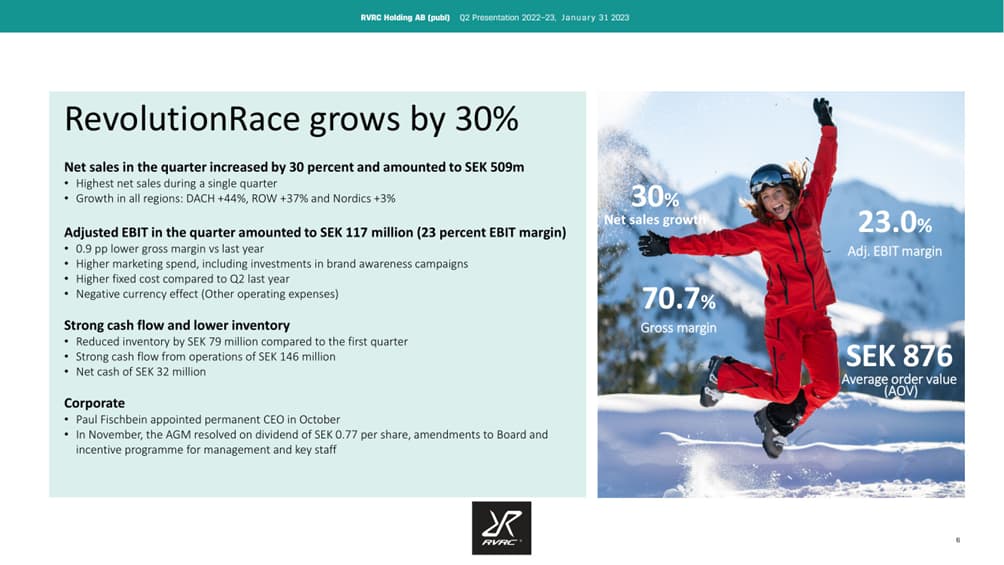

Onlineförsäljning av friluftsutrustning är en förvånansvärt känslig bransch. Inom ett svagt kvartal hittar jag enligt min mening både superframgångar och rejäla magplask. I Norden, där köpkraften är svag, har konsumenterna tydligt skurit ner på konsumtionen och försäljningen föll med hela 29 procent. Samtidigt växte det tyskspråkiga Europa med hela 39 procent och resten av världen med 34 procent. DACH-regionen står redan för över hälften av försäljningen. Tidigare har det kommunicerats att försäljning till exempelvis Tyskland är lönsammare än till Norden då mervärdesskatten är lägre.

Lönsamheten hade dock tagit rejält med stryk. Uppenbarligen har försäljningstillväxten uppnåtts genom aggressivare marknadsföring än tidigare och givetvis också genom utförsäljningar som pågått under hela kvartalet.

Baserat på antalet recensioner har ungdomskollektionen inte lyft som jag hade tänkt mig. Däremot är man ännu inte beredd att pruta på hundkläder, och dessa har recenserats i en rasande takt. Förhoppningsvis fastnar även annat i kundernas varukorgar, då dessa fleeceplagg för husdjur ändå är ganska prisvärda.

Nu står man inför ett riktigt tufft kvartal och det är förstås uppmuntrande att handeln har gått bra i oktober. Kanske Centraleuropa orkar fortsätta dra och vi får till tillväxt. Nordens betydelse är redan mindre. Det finns en liten farhåga att den svaga försäljningen i Norden inte bara beror på minskad köpkraft utan också på att varumärket blivit utbränt.

Jag fick lite blandade känslor av det här, här är mina egna funderingar:

Å ena sidan ökade försäljningen jämfört med föregående år, och glädjande nog ökade även det genomsnittliga ordervärdet något (+5 %), men samtidigt föll EBIT faktiskt ganska drastiskt. Ett plus också för att försäljningen i DACH och resten av världen ökade.

Tråkigt med underprestationen i försäljningen i Norden (Nordics).

Bolaget har ganska lite historik än så länge, så det är lite svårt att bedöma säsongsvariationerna i försäljningen. Nu har försäljningen (och EBIT) redan sjunkit fyra kvartal i rad, även om försäljningen ökade jämfört med samma period föregående år.

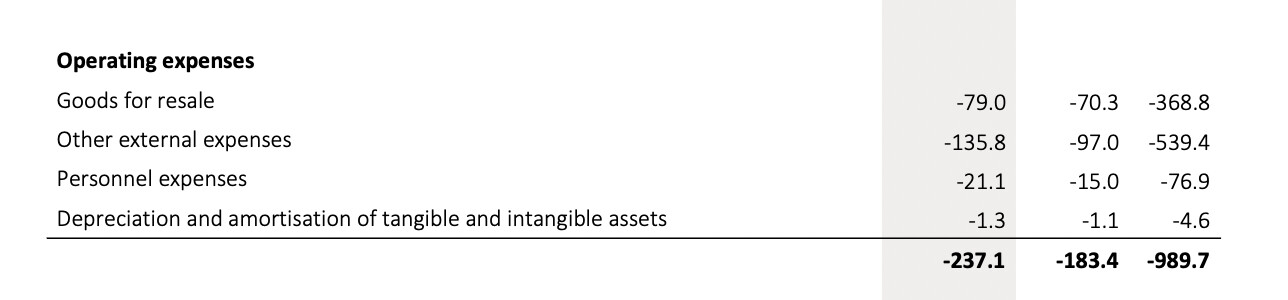

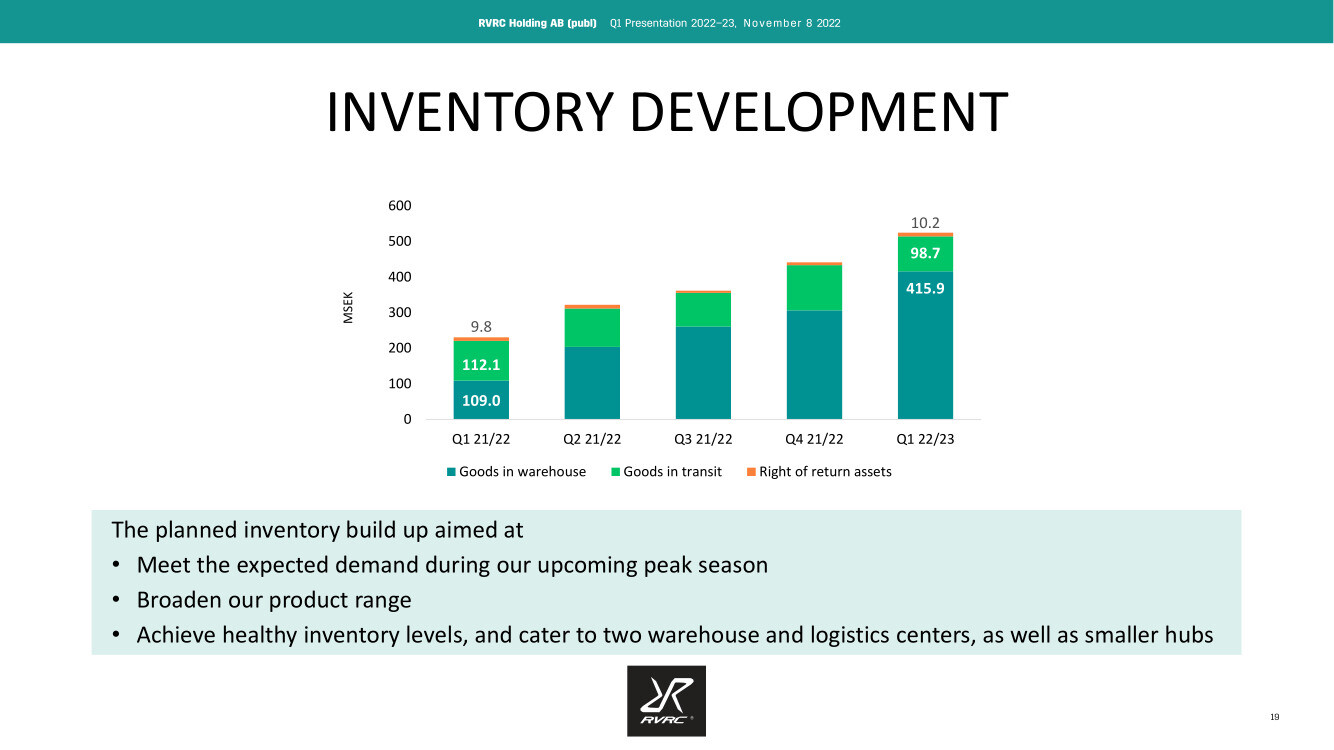

Visst har personalstyrkan också utökats med cirka 30 % jämfört med föregående år (lönekostnaderna ökade dock inte enormt) och förmodligen har även stigande logistikkostnader ätit på detta, men på det stora hela har kostnaderna ökat mest i kategorin “other external expenses” (övriga externa kostnader). Detta inkluderar förmodligen logistikkostnaderna, men kanske hamnar även marknadsföring här, så det kan hända att man satsade lite väl mycket i förhållande till vad det gav.

Det verkade inte nämnas något direkt om rabatter där, men baserat på tidigare diskussioner osv. har de förmodligen använts lite väl aggressivt.

Det kommenterades visserligen att det går mot det bättre och att lagret har utökats. Vi får se hur det utvecklar sig, men det ska bli intressant att se börsreaktionen idag.

Även kassan har minskat i ganska snabb takt under året, med ungefär 50 %! Givetvis är merparten av det säkert bundet i lager, och man har avtalat om rejäla kreditlinjer med bankerna så situationen är inte katastrofal på något sätt ännu, men man måste ändå hålla ett öga på det.

Hämtat från sidan 6 i rapporten (min fetstil):

Financial position

Net debt amounted to SEK 24.9 (-47.4) million, mainly driven by cash flow from financing activities. Cash and cash equivalents amounted to SEK 142.1 (281.7) million. The interest-bearing debt of SEK 167.0 (234.3) consist of lease liabilities of SEK 7.7 (5.8) million and liabilities to credit institutions of SEK 159.3 (228.5) million in the form of a utilized bank overdraft which is within the framework of the group’s credit facility. The group’s total credit facility amounts to approximately SEK 600 million.

Telefonkonferensen övertygade investerarna ganska väl och morgonens rejäla utförsbacke har planat ut till en lätt medvind. I samtalet svarade man också bra på de saker som @PeeJii lyfte fram. Man försäkrade också med eftertryck att efter en trög sommar har utvecklingen varit “more in line” från september och framåt, både vad gäller lönsamhet och försäljning.

Kvaliteten på samtalen har förbättrats avsevärt, men Flik har fortfarande en del att jobba på.

November och december torde vara RevolutionRaces bästa försäljningsmånader. Förhoppningsvis riktas annonserna rätt nu och konsumenterna har tillräcklig tilltro till sin egen ekonomi.

Philipp Lahm blir ett synligt reklamansikte mot Tyskland. Jag vet inte hur hans image har varit efter karriären? Är han till exempel friluftsintresserad på något sätt?

Vid en snabb anblick ser resultatet ut att ha försvagats något och kassan börjar sina, då det finns ganska mycket varor i lager. Förhållandet mellan kortfristiga tillgångar och skulder är lite oroande (tillgångar ca 130M och skulder 314M). I regel är sportklädesbranschen ingen guldgruva i det långa loppet, då den binder relativt mycket kapital i lager och det ofta tenderar att bli kvar produkter från föregående säsong i lagret, som sedan måste säljas med rabatt. Mina egna erfarenheter är förstås mer från återförsäljarledet och inte så mycket från klädtillverkare/beställare.

Har så pass mycket erfarenhet av bolaget att vi beställde ett par byxor till frun och äldsta dottern därifrån. De gick dock i retur allihop, då passformerna var lite märkliga på något sätt.

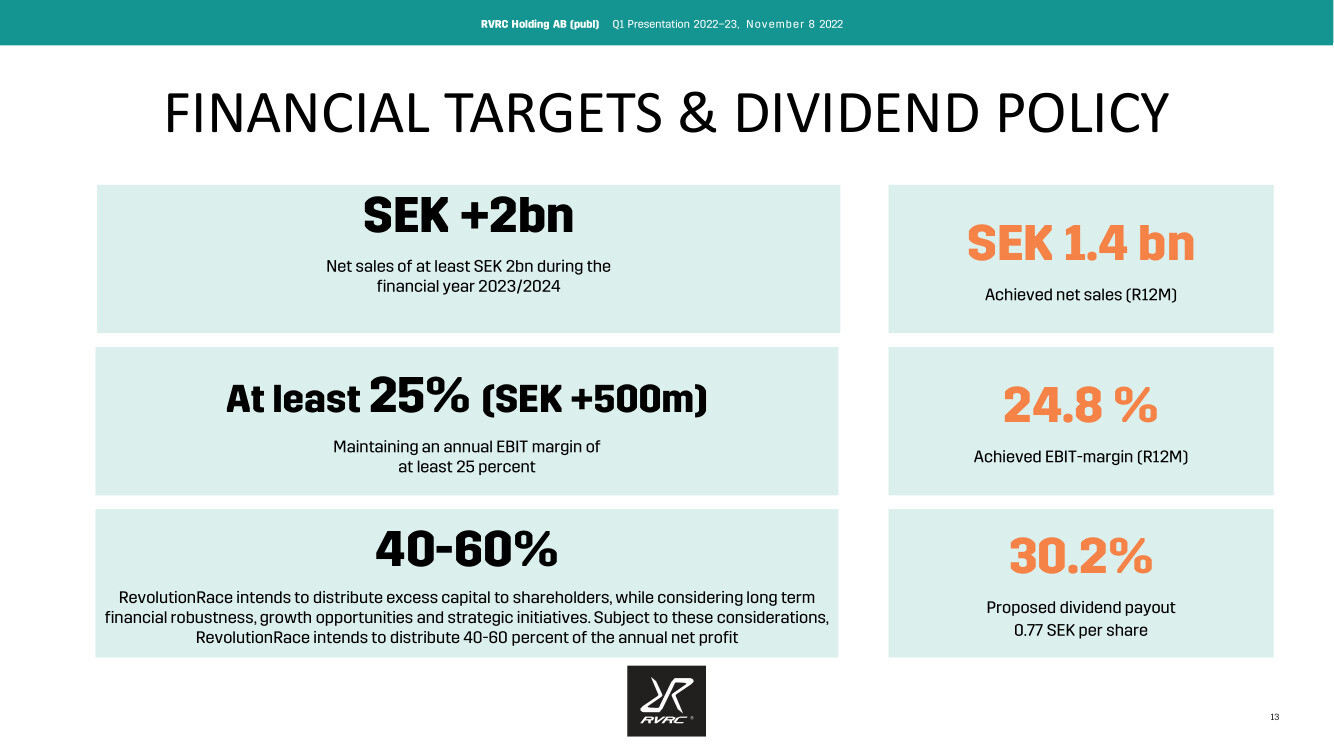

Vid en vinstnivå på 2 SEK/aktie skulle P/E ligga runt 16, så det är ju inte särskilt dyrt om de håller sig kvar på tillväxtspåret och lyckas bibehålla/förbättra sina marginaler.

Pengarna har strömmat in fint i kassan under det gångna kvartalet och lagernivåerna har sänkts. Kassan minskade på grund av utbetalda utdelningar och skatter. Försäljningstillväxten var god men lönsamheten försvagades. Man har varit tvungen att satsa mer på marknadsföring än tidigare för att nå försäljningstillväxt, men tydligen har träffsäkerheten i den försäljningsdrivande marknadsföringen förbättrats sedan sensommarkvartalet och handeln har gått bra. VD:n lyfte fram att försäljningen har ökat särskilt i Österrike, Schweiz, Nederländerna, Danmark och Polen. Riktigt bra marknader att växa på. Varumärkesmarknadsföringens andel har ökat från tidigare.

RR betalar enligt sin strategi 40–60 procent av resultatet i utdelning, vilket är en bra nivå för ett tillväxtbolag. Lagerstyrning är säkert en grannlaga uppgift när det finns många artiklar att sälja; de multipliceras först med kön, sedan olika storlekar, färger och dessutom tre olika lager, så det hamnar ofrånkomligen mycket varor i den egna balansräkningen. Outletsituationen ser vid en första anblick lite illa ut i en ägares ögon, men när man sorterar fram utrustning som passar en själv finns det inte så mycket kvar. https://www.revolutionrace.fi/campaigns/40-selected-items

Bolaget meddelade att årets försäljning har startat med flackare tillväxtfaktorer än föregående kvartal, men man är på god väg mot målet för räkenskapsåret 1.7.23 – 30.6.24, det vill säga en försäljning på 2 miljarder kronor. Rullande 12 månader ligger nu på 1,47 miljarder. Marknadsturbulens lär dock fortsätta även framöver. Lönsamhetsmålet kan vara en tuffare utmaning, även om det redan har överträffats tidigare. Särskilt om man rör sig mot grundaren Pernillas vision och RevolutionRace klättrar mot en exportsuccé i klass med H&M, Ikea, Volvo och Spotify. Det är fortfarande en bit kvar till dessa jämförelseobjekt.

Hejsan, och hälsningar från Stockholm ! Jag kan inte på något sätt lova till 100 %, men jag har kanske möjlighet till en snabb intervju med RR:s VD imorgon.

Om det blir av (please do not shoot me, if not.. ): finns det några önskemål: vad ska jag fråga ?

Wow, vad häftigt om det lyckas! Jag vore åtminstone intresserad av hur RR, i det nuvarande marknadsläget, tror sig nå sina tuffa tillväxtmål. Kommer vi att få se nya produktkategorilanseringar eller nya webbutiker (länder)?

RevolutionRace har 500 000 följare på Instagram och en enorm mängd produktrecensioner på sin hemsida. RR har i många sammanhang lyft fram vikten av influencer marketing, men är redan själva en betydande influencer. Har RR planerat att utnyttja sitt community genom till exempel en tjänst där communityn skulle kunna tipsa varandra om trevliga utflyktsmål eller på annat sätt dela med sig av friluftstips?

@Isa_Hudd i samband med den senaste rapporten noterade jag att kassan börjar se lite tunn ut. Det beror förstås en hel del på de siffror som ska publiceras var vi befinner oss nu, men jag skulle gärna höra tankar om hur ledningen ser på kassans tillräcklighet.