Enig med dig, der findes masser af god ekspertise “derovre”. Som jeg skrev ovenfor, bekræftede artiklen snarere min tanke om at holde fast og se, om det her vender til det gode.

7 Synes om

Måske kunne en abonnent opsummere, hvad det er, europæerne ikke helt forstår.

Selvfølgelig et pro-tip til den administrerende direktør:

Når du nu ved, at det forholder sig sådan, og det drejer sig om et citat, hvad så med at prøve at hjælpe på forståelsen endnu en gang?

En hel del af aktionærerne og de potentielle investorer er trods alt europæere, og at dømme ud fra kursudviklingen har der ikke ligefrem været trængsel på købersiden.

Nå ja, jeg ved jo godt, det er Almas underlødige overskrifter… Men alligevel ville det være godt, hvis firmaet oplyste om sagen.

Revenio foretog kæmpehandel, aktien kollapsede – Administrerende direktør: ”Europæerne forstår ikke helheden” Revenio teki jättikaupan, osake romahti – Toimitusjohtaja: ”Eurooppalaiset eivät hahmota kokonaisuutta” | Kauppalehti

3 Synes om

Det er sandsynligvis den administrerende direktørs opfattelse, der er baseret på dette: Ifølge den administrerende direktør har de amerikanske investorer været betydeligt mere tillidsfulde end de europæiske.

”Hvis vi ser på vores ejerkreds, så er amerikanerne forblevet meget tillidsfulde.”

Ifølge Toijala afspejles dette også i investormøder og interessen for selskabet.

”Hvis man kigger på mødeindkaldelserne, har investorerne i USA – også de nye – været meget aktive.”

I Europa er stemningen derimod mere forsigtig. Ifølge Toijala mangler markedet en vis generel positiv stemning.

”Måske man kunne ønske sig den form for positivitet og mod i de europæiske markeder.”

Og så endnu en opsummerende kommentar fra Toijala: ”Vi købte i princippet ikke bare et selskab nu, men langsigtet strategisk vækst.”

Jeg tør ikke citere mere.

15 Synes om

Jeg lovede at skrive lidt om gårsdagens møde med Revenios CEO Jouni Toijala, så her er mine spredte tanker. Vi havde ca. 2,5 time, og der var omkring 40 medinvestorer til stede, så spørgsmålene spændte vidt – lige fra det nye opkøb og distributionsnetværket til specifikke spørgsmål om apparaterne.

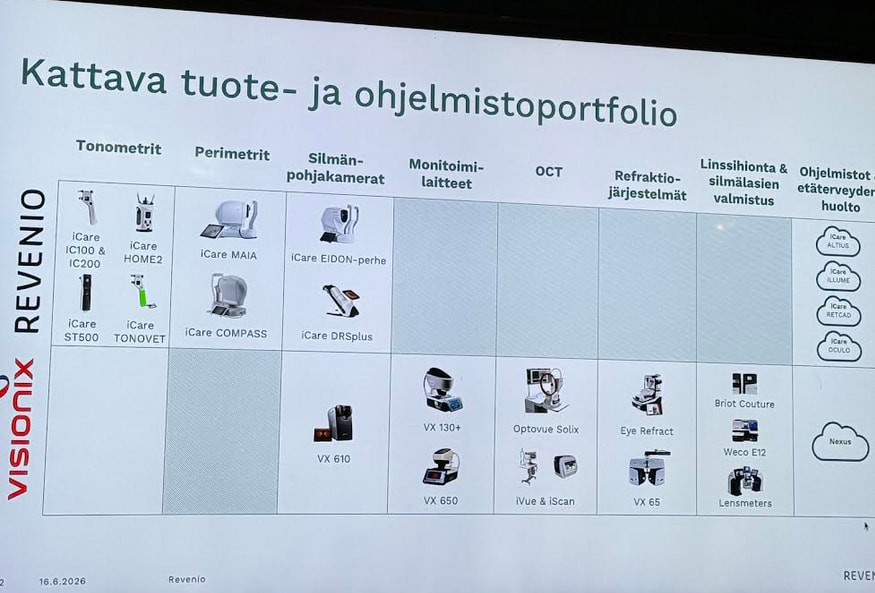

Aftenen forløb i samme spor som generalforsamlingen for 1,5 måned siden, og plancherne var stort set de samme; jeg forventede heller ikke, at der ville komme noget nyt frem på så kort tid. For mit eget vedkommende blev det dog mere klart vedrørende Visionix’ OCT Optovue Solix, at apparatet er yderst konkurrencedygtigt (ifølge Jouni) sammenlignet med tilsvarende enheder på markedet. Optovue Solix konkurrerer på ingen måde med high-end udstyr, der sælges til universiteter eller forskningsinstitutter, men befinder sig snarere i middle range-segmentet. OCT-enhedens R&D-center ligger i USA, og produktionen finder sted i Kina, hvis jeg kan stole på mine noter. Revenio forventer organisk vækst fra Visionix’ stærke produkter som Optovue Solix (OCT) og multifunktionsenhederne VX 130+ og VX 650. Jouni bemærkede, at det ville være fantastisk, hvis man en dag kunne kombinere true confocal + OCT i samme pakke; det ville efter hans mening være en suveræn kombination. Vi må vente og se, om produktudviklingen går i den retning. En sidste ting om OCT: Revenio havde muligheden for selv at udvikle deres eget apparat, men man vurderede, at den sikreste vej ind på markedet var gennem et opkøb.

Visionix’ lønsomhed gav igen anledning til diskussion, men jeg blev ikke helt klog på, hvad de faktiske skridt er for at opnå forbedringen af EBITDA (käyttökate) på 20 millioner euro frem mod 2029. I dag, onsdag, er der efter sigende et møde, hvor salgssynergier skal diskuteres og klare mål for fremtiden skal fastlægges. Hvis jeg forstod det rette, inkluderer forbedringen på de 20 millioner ikke potentielle produktionsmæssige effektiviseringer – de ville komme oveni de 20 millioner. @Sergio, som også var til stede, må gerne rette mig, hvis jeg har misforstået det. Jouni konstaterede, at da man købte Centervue, var lønsomheden heller ikke helt på niveau med Icare, men Centervues lønsomhed er blevet forbedret gennem årene, om end ikke helt til Icares niveau.

Der kom et godt spørgsmål fra salen vedrørende produkterne, og hvilke der vil drive Revenios vækst i fremtiden. Svaret var dog ret politisk, hvor Jouni gennemgik alle mulige produkter og deres markedsandele. Jeg havde selv håbet på lidt mere konkret information, men det fik vi desværre ikke. Noget nyt for mig var dog, at Revenios mikroperimeter Maia har en markedsandel på 70 % på markedet, og prisen for en enkelt enhed kan løbe op i 50.000 euro afhængigt af, hvilke softwarelicenser der følger med.

Der blev også spurgt ind til, hvad man lærte af Centervue-opkøbet, og hvad man nu har gjort anderledes med Visionix. Jouni svarede, at man ved Centervue-opkøbet holdt Centervues R&D-afdeling for sig selv i lang tid, men i forbindelse med Visionix-handlen integreres produktudviklingsenheden hurtigt til én samlet enhed.

Vi talte også om brandet Revenio, og det stod hurtigt klart, at Revenio som brand ikke er særlig kendt, især ikke i USA, hvor man snarere kender dem som Icare. Angiveligt er Visionix-brandet meget velkendt globalt, og man overvejer nu, hvilken vinkel man skal gribe det an med i fremtiden. Det lød lidt som om, der kunne være en navneændring på vej for at tydeliggøre brands, hvilket i mine ører ikke lyder som en dårlig idé overhovedet.

Jeg når ikke at skrive alt her i løbet af arbejdsdagen, da der virkelig var mange spørgsmål. Til sidst lidt om en artikel, hvor Visionix’ grundlægger Marc Abitbol var blevet interviewet. Jouni havde ikke læst interviewet og så meget overrasket ud, da jeg fortalte om artiklens indhold. Jouni bemærkede, at han bestemt ikke havde haft diskussioner med Marc, hvor det var nævnt, at Visionix skulle omtales som en israelsk virksomhed. Jouni bad om at få artiklen at læse, og jeg sendte den til ham på e-mail i går aftes. Jouni konstaterede, at Marc er meget patriotisk og stolt af sin israelske baggrund, og at de har haft gode fælles rejser i Jerusalem.

84 Synes om

Jeg forstod heller ikke helt, hvordan forbedringen af EBITDA (käyttökate) skal opnås.

Som en tilføjelse er der her oplysninger om aktieemissionerne. En rettet emission er allerede gennemført til en høj tegningskurs. En offentlig emission forventes omkring starten af oktober. Det bliver spændende at se, hvad tegningskursen bliver.

11 Synes om

Tak @Pandakarhu for det omfattende svar og for at dele din viden ![]()

Undskyld min skepsis og at jeg dvæler ved disse ting, men vi står her over for nogle meget centrale emner i forhold til Revenios investeringscase.

Jeg har intet imod uorganisk vækst. Visionix’ produktsortiment komplementerer Revenio flot, og på papiret ser en sammenlægning ganske logisk ud.

En af fordelene ved opkøbet er også, at Revenio får billig lånekapital, og at aktier udstedt til Visionix sker til en “høj” pris i forhold til den nuværende kurs. Man siger jo, at man ikke får kvalitet billigt. At ekspandere organisk ind på OCT-markedet ville have været en lang og usikker proces; købet af Visionix og en vis præmie ved overtagelsen er derfor ganske velbegrundede.

Når man bevæger sig fra konsulenternes Excel-synergier til den virkelige verden og tidligere erfaringer med fusioner og opkøb, ser billedet dog ikke nødvendigvis rosenrødt ud.

Virksomhedsopkøb er blevet undersøgt med varierende resultater, men eksempelvis Harvard Business School og Fortune henviser til data, der viser, at over 70 % af alle opkøb slår fejl!

Ledelsen har overhovedet ikke deres eget “skin in the game”!

Eksempelvis har den administrerende direktør arbejdet i selskabet i årevis og hævet en høj løn, men ejer aktier for mindre end en månedsløn?!

I en artikel i Kauppalehti udtaler direktøren: “Det kritiske spørgsmål er ikke finansiering eller værdiansættelse, men hvad handlen ændrer.”

Det er i nogen grad kynisk at råbe op om, at værdiansættelsen ikke betyder noget, når man ikke har sine egne penge på spil – og derefter påstå, at investorerne bare ikke forstår det.

Jeg er til dels enig i, at børsen ofte reagerer negativt på usikkerhed, aktieemissioner osv., og at aktien måske bliver straffet for hårdt.

Revenios samlede marked vokser, ja. Ved at købe Visionix fik man udvidet sortimentet til områder med hurtigere vækst, ja. Visionix’ og Revenios porteføljer passer smukt sammen, ja. Selskaberne har helt sikkert nogle omkostningssynergier, ja. Selskaberne har helt sikkert et potentiale for mersalg (cross-selling), ja.

Men jeg er personligt ikke overbevist om, at alt kommer til at gå som i en film.

- Som det fremgik af Pandakarhus besked, er produktporteføljens brands spredt i øst og vest, og tilsyneladende ved selv selskabets insidere ikke, hvad man vil gøre med dem.

- Revenio har reelt ikke haft egen produktion, mens Visionix har i Israel og Kina? Det virker ret svært at skulle effektivisere og vride synergier ud af det setup?

- Mersalg og “one-stop-shop” lyder smukt på papiret, men tiden vil vise, om Revenios salg + Visionix’ salg bliver meget mere end summen af enkeltdelene.

- Revenio tegner et billede af, hvordan man vil vokse tre gange hurtigere end markedet. Inden for de områder, hvor man er stærk, er markedsandelen allerede stor. Inden for de områder, hvor man ikke er stærk (f.eks. Visionix’ OCT med 5 % af markedet?), vil konkurrenterne så bare se passivt til, mens Revenio indtager markedet og sælger med gode avancer?

30 Synes om

Varemærkerne overlapper ganske rigtigt hinanden, men hvis man skal se på det positive, er der ret lidt overlap i selve produkterne; nu skal det bare afklares, hvordan denne helhed skal brandes.

Jeg synes dog, at opkøbet er ret nyt, og det er helt normalt, at ledelsen lige nu søger retningen for, hvordan dette store skib skal styres fremad. Jeg talte med mange fra Revenio på generalforsamlingen, og det kom frem, at Revenio ikke har fået data direkte fra Visionix, men altid har skullet gå gennem DD (Due Diligence), fordi Visionix og Revenio havde en konkurrenceklausul før handlens gennemførelse (closing). Jeg er ikke professionel, men jeg vil gætte på, at når DD er mellemled, så er kommunikationen helt sikkert ikke den mest smidige eller hurtigste. Nu hvor handlen officielt er på plads, vil hjulene nok også dreje lidt hurtigere.

Jeg er helt enig med dig angående krydssalg; det kan fås til at se rigtig godt ud på papiret, men hvordan integreres dette effektivt på verdensplan? Jouni sagde, at Visionix og Revenio i f.eks. USA har en meget lignende salgsmodel, det vil sige både direkte salg og distributører. Direkte salg er vel Visionix’ styrke, og nu får Revenio også adgang til det; spørgsmålet er nu, hvor stærkt dette kan integreres.

Jeg forsøger ikke at forsvare dette opkøb, jeg er selv lidt skeptisk. Jeg har primært stillet ledelsen de samme spørgsmål, som I præsenterer her, og indsætter svar fra mine egne noter ![]()

29 Synes om

Jeg betragter også sagen som en meget langsigtet Revenio-investor, og jeg er spændt på, hvordan denne pakke bliver samlet. Blot én bemærkning til, hvordan Toijala kommenterede de forskellige produktfamilier: Det kan give indtryk af, at man ikke helt ved, hvad man gør med hvad. Man skal dog huske, at Toijala ikke i tilfældig investorformidling kan komme med udmeldinger, der vil påvirke motivationen hos visse aktører. Planerne er helt sikkert klar, og de bliver først kommunikeret internt i virksomheden for ikke at skabe uro (keikuttaa venettä).

2 Synes om

For mig er det helt indlysende, hvad beregningerne for lønsomhedsforbedringer er baseret på.

Hvorvidt det er nemt, og om det slår igennem i det omfang, man planlægger, er så en anden sag.

Kort opsummeret: egne sælgere ud i det omfang, det er muligt, og bredere produktporteføljer til forhandlerne, hvilket giver Revenio mere løftestang i marginalforhandlingerne, mulighed for at vælge de bedste forhandlere osv.

Dertil kommer selvfølgelig andre mulige overlap i IT osv., men de er naturligvis ret klare.

Jeg husker ikke, hvor meget dette er blevet behandlet i tråden, men jeg antager selv, at tyngdepunktet flyttes mere over mod forhandlerkanalen frem for direkte salg. Der vil selvfølgelig være en form for hybridmodel som helhed. For eksempel ser det ud til, at begge har deres eget direkte salg i USA, og det er sandsynligvis her, det “nemmeste” synergipotentiale findes.

Separat skal nævnes “One-stop-shop”-tanken, som understreges i flere af virksomhedens udmeldinger. Som lægmand er det umuligt at vurdere betydningen af dette, men man må håbe og stole på, at virksomheden har ret i dens vægtning. I praksis vil det blive målt på, i hvor høj grad forhandlerne er i stand til at sælge forskellige (nye) produkter bredt, og hvordan kundernes købsadfærd fungerer.

9 Synes om

Kort fortalt: egne sælgere ud i det omfang, det er muligt, og bredere produktporteføljer til forhandlerne; mere løftestang til Revenio i margindiskussioner, muligheden for at vælge de bedste forhandlere osv.

Selv ser jeg det præcis modsat. Det vil sige, at Visionix’ nuværende egne sælgere tager Revenios produkter ind til salg, og dermed lander de tidligere forhandleres avance i egen kasse. Dette sker i de 6 lande, hvor Visionix har eget salgsapparat. Derudover er der naturligvis de synergier, der er præsenteret i planerne: sammenlægning af organisation, indkøb og processer, og senere skabelsen af en fælles salgsplatform osv. Dette betyder, at en hel brille-/optiker-/lægeklinik kan udstyres med Revenios produkter. Allerede inden for et år bør vi kunne se, om gevinsterne bliver realiseret, mens det længere tidsperspektiv er en sag for sig.

4 Synes om