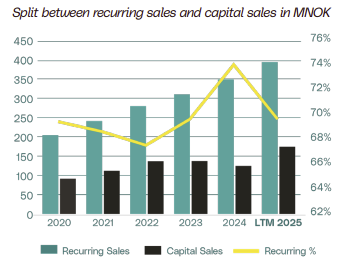

Jeg huskede, at Revenio i sin årsrapport for 2024 havde nævnt, at den ”tilbagevendende” omsætning, det vil sige omsætning fra salg af software, sensorer og serviceaftaler, udgjorde ”næsten en tredjedel”, og det var ganske rigtigt.

Nu blev det nævnt, at den samme andel igen udgjorde ”næsten en tredjedel”.

Det ville være interessant at høre, om den andel nu voksede lidt tættere på den tredjedel, f.eks. 30 % → 32 %, selvom det i praksis har været næsten fladt. Forhåbentlig kan man i 2026 konstatere, at vi er nået op på den tredjedel eller endda over..

Jeg tænker selv sådan her, at den tilbagevendende omsætning jo kan vokse nok så meget, men dens relative udvikling i forhold til den samlede omsætning afhænger af, hvor meget udstyrssalget vokser. Det vil sige, at hvis den tilbagevendende omsætning vokser kraftigt relativt set, kan det endda være bekymrende, da det indikerer, at udstyrssalget ikke kører lige så godt.

For eksempel Medistim, som jeg ofte ynder at fremhæve. Selskabets tilbagevendende omsætning steg til cirka 74 % i 2024, fordi udstyrssalget var svagt (capital sales). Dette var en negativ indikation for mig, da det jo er udstyrssalget, der driver det fremtidige tilbagevendende salg. År 2025 ser betydeligt bedre ud, selvom den relative andel af den tilbagevendende omsætning faldt i forhold til den samlede omsætning.

Det er også værd at huske på, at der ved billeddiagnostisk udstyr ikke er sensorsalg, som det er tilfældet med øjentryksmålere. I den omfattende rapport fandt jeg nu ud af, at softwarelicensen, der sælges sammen med billeddiagnostisk udstyr, kan svare til cirka 20 % af udstyrets salgspris.

Men jeg ville personligt også ønske, at Revenio rapporterede andelen af tilbagevendende omsætning oftere og tydeligere, så man som investor kunne forstå dens karakter bedre.

Hvordan ser @Juha_Kinnunen på Revenio som et opkøbsmål i sig selv? Der har været en stigende tendens til virksomhedsopkøb i branchen i løbet af de sidste par år, og Revenio er trods alt en ret lille aktør sammenlignet med mange af giganterne i peer-gruppen. Samtidig er Revenio en af de klareste stjerner i sin branche, når det kommer til lønsomhed, vækst og produktportefølje. Nu hvor værdiansættelsen er faldet til et historisk lavt niveau, kunne det så tænkes at interessere en større aktør eller måske endda en kapitalfondsdrevet enhed? Man kunne selvfølgelig håbe, at Revenio selv sidder i førersædet i eksekveringen af deres M&A-strategi, hvilket de jo også har kommunikeret meget udadtil. Demant er ganske vist en stærk hovedaktionær i baggrunden, men hvis der bliver lagt nok penge på bordet, begynder det vel også at interessere dem?

I stedet blev der talt begejstret om amerikanernes stærke afslutning på året (styrket salgsteam osv.). Men er det mon alligevel sket, at kunderne er strømmet til i store skarer for at handle, da de hørte om den kommende prisstigning?

Toijala nævnte, at de var for optimistiske i forhold til, at toldproblemerne og andre ting ville nå at blive løst, og at der derfor ikke blev foretaget prisstigninger. Han nævnte også, at året er kommet godt fra start i USA. CFO Pulkkinen sagde under webcasten, at der forhandles om store aftaler, og at de er positive omkring disse. Disse blev endnu ikke realiseret i Q4, så Q4 var ”business as usual”. Prisstigninger gennemføres fra årsskiftet.

Dette er blevet diskuteret her med jævne mellemrum. Efter min mening er den mest oplagte kandidat Demant, som allerede er en tydelig hovedaktionær (24,48 %) og i praksis kunne blokere for andre bejlere. Demant ønsker dog sandsynligvis ikke at tage Revenio helt af børsen, men ville hellere eje f.eks. 50-60 % – dette er naturligvis spekulation.

Hvis Demant fortsatte opkøbene, ville de på et tidspunkt passere grænsen på 30 %, og så skulle der fremsættes et pligtmæssigt overtagelsestilbud til alle. Hvis tilbuddet dog var “minimum”, hvilket så vidt jeg husker er den højeste pris, køberen har betalt i løbet af de foregående 12 måneder, ville det naturligvis ikke gå igennem. Men man kunne derved akkumulere en stor ny ejerandel, især i den nuværende nedslåede stemning.

Men det er selvfølgelig rigtigt, at hvis nogen virkelig ville købe Revenio, så ville Demant også sælge til en vis pris. Sandsynligvis dog til en så høj pris, at processerne ikke ville føre til noget. Jeg ser det derfor ikke som et sandsynligt scenarie i øjeblikket.

Tak for svaret! @Juha_Kinnunen Hvilken størrelsesorden af virksomhedsopkøb ville i praksis være muligt for Revenio med den nuværende nettokasse og en passende gearing?