Denne virksomhedshandel har været virkelig svær at gennemgå, og markedet har i den grad besluttet, at det i praksis er et værdiødelæggende træk fra selskabets side. Virksomhedskøb er helt sikkert rigtig svære at time, de sker bare, når de sker. Men jeg må sige, at i min bog kunne timingen for så stor en handel næppe have været dårligere. Jeg forventede, at 2026 endelig ville blive det år, hvor vi kom tilbage til en tydeligere indtjeningsvækst, og tilliden til selskabets præstationer ville blive forbedret, da valutaerne også har været rimeligt stabile, i hvert fald her i starten af året. I et andet miljø ville denne handel måske være blevet modtaget med en anden stemning.

Nu er det i praksis fuldstændig ligegyldigt, hvordan Q1-resultatet ser ud, fordi fokus er på det nye Revenio. Fra markedets synspunkt er der i Q1 egentlig kun noget at tabe; hvis resultatet er godt, er man ligeglad, fordi “fremtiden er ødelagt”. Hvis resultatet er dårligt, så er virksomhedskøbet foretaget for med magt at forsøge at genoplive væksten.

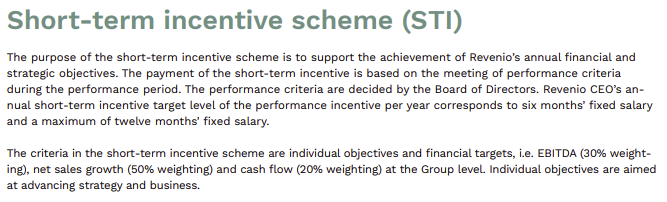

Logikken bag virksomhedsopkøbet står stadig ikke klar for mig, og jeg vendte derfor for sjov tilbage for at tjekke, hvordan selskabets incitamentsprogram ser ud.

Mindre overraskende er 50 % af STI’en (Short-Term Incentive) knyttet til omsætningsvækst. Det forbliver uklart, om der er tale om organisk vækst, eller om uorganisk vækst også accepteres? Er der en, der er klogere end mig, som kan sige, om den samme STI er gældende i de kommende år, eller om det kun er for 2025?

Man skal selvfølgelig ikke drage forhastede konklusioner, men dette gjorde i hvert fald ikke mine bekymringer mindre.