Jag lägger också upp mina egna spridda tankar om resultatet i tråden.

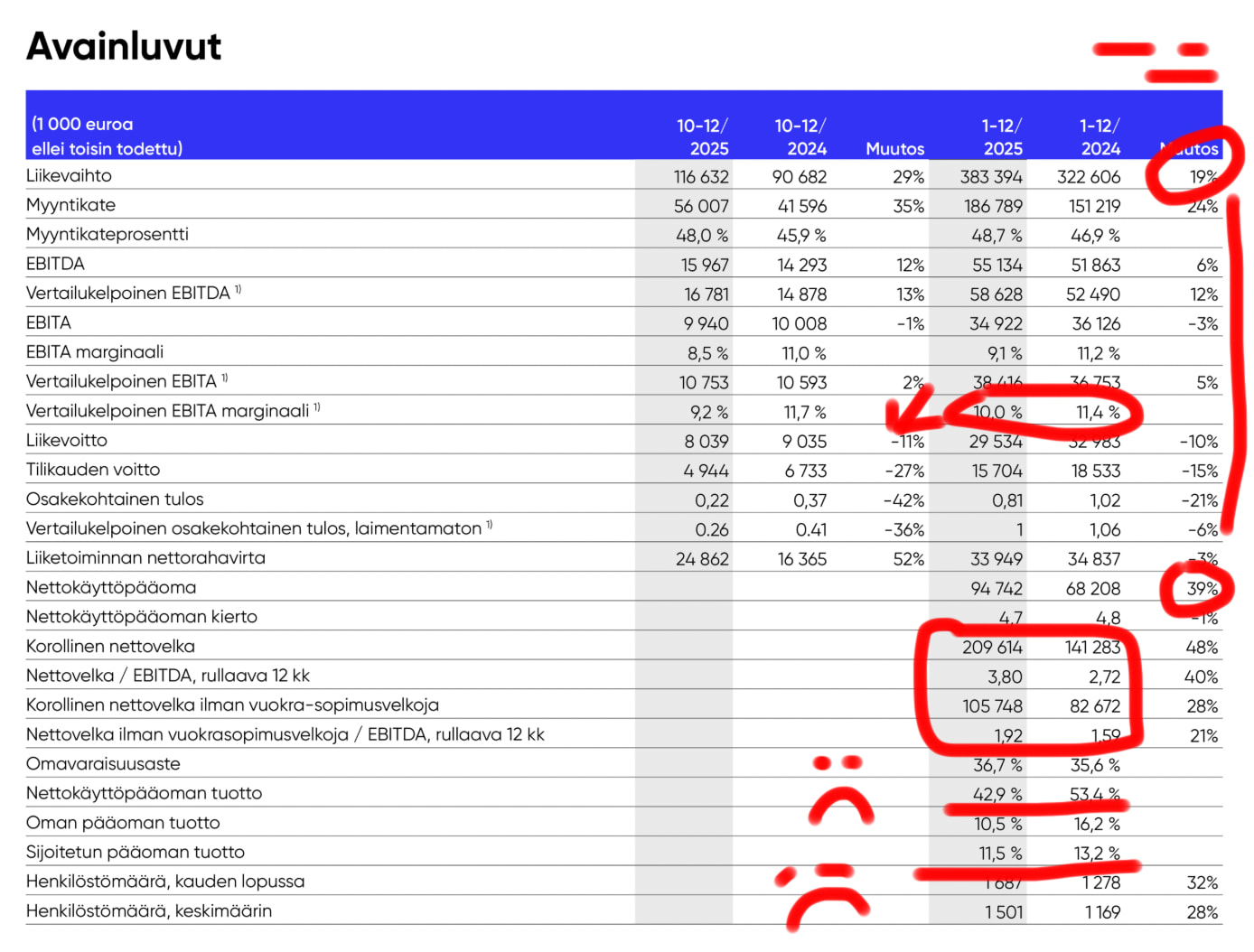

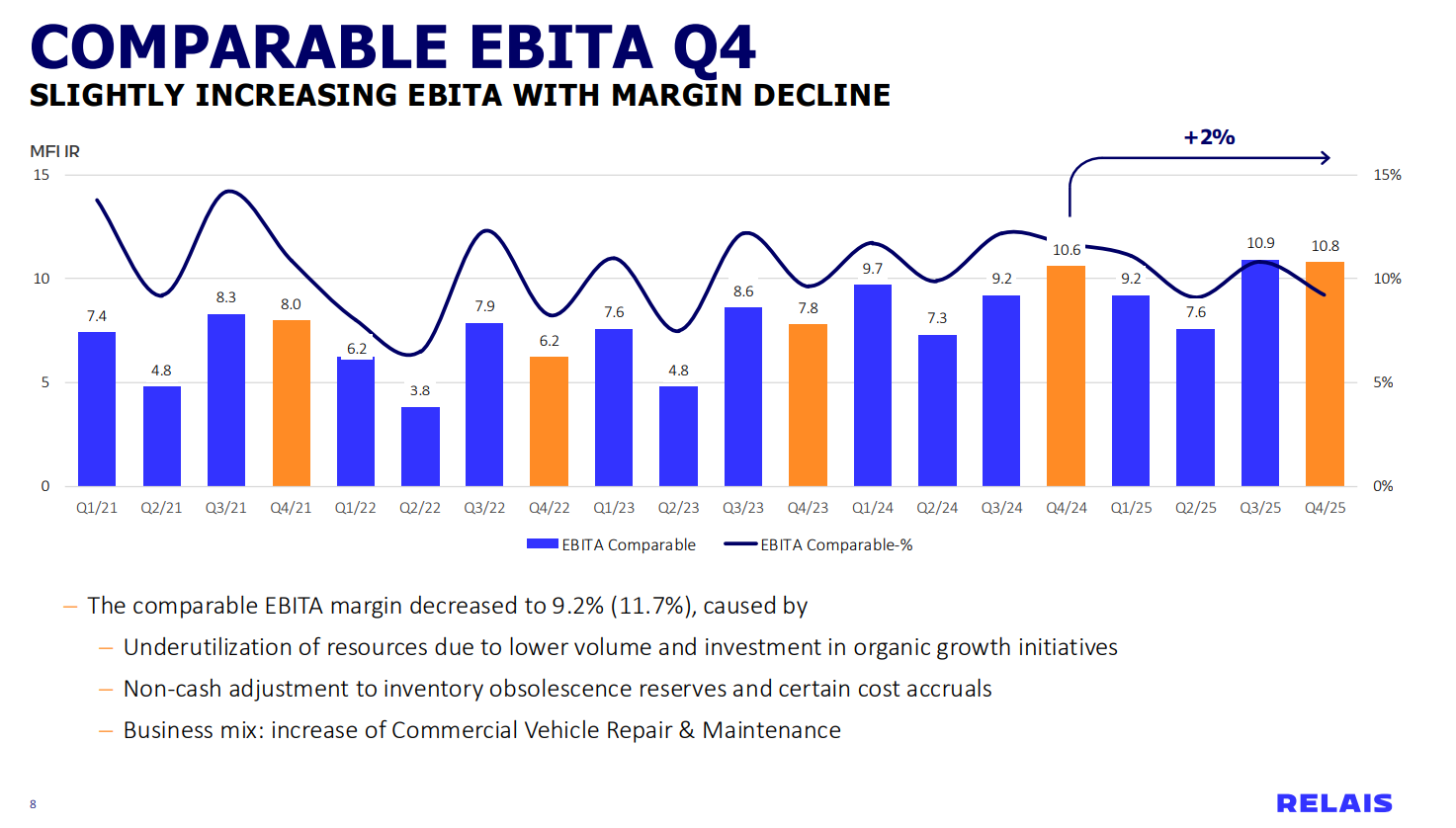

Det var ett ganska mjukt kvartal när det gäller lönsamheten, det kommer man inte ifrån. Ett kvartal är dock en för kort tidsperiod för att dra betydelsefulla slutsatser åt det ena eller andra hållet.

Efter Q3 var dock investerarnas förväntningar tydligt högre, då marknaden gav en liten näpknäpp efter resultatet. Å andra sidan var stängningskursen på rapportdagen väl bara ca -5 %, så det fanns förmodligen en del av den berömda säkerhetsmarginalen i värderingen, då man skonades från ett värre bakslag trots en liten besvikelse.

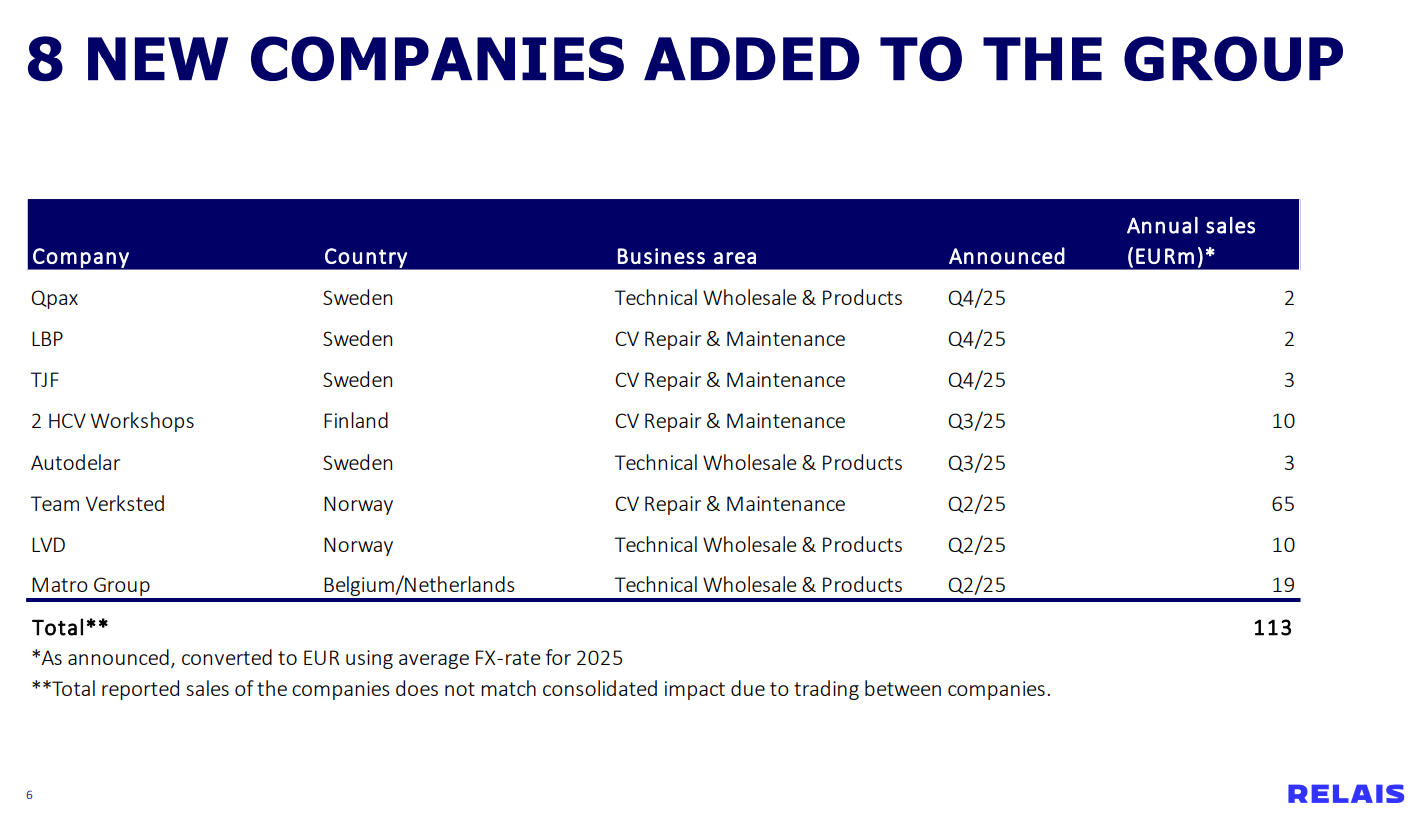

Den svagare lönsamheten förklarades bland annat med en svag utnyttjandegrad av (verkstads?)kapaciteten, och uppenbarligen var resultatbidraget från de norska verkstäderna som förvärvades i våras klent. Siffrorna öppnades dock inte upp mer detaljerat i det avseendet. När service- och verkstadstjänsternas andel av koncernens omsättning ökar, sjunker lönsamheten även strukturellt mätt i vinstmarginal, men å andra sidan borde kapitalavkastningen vara bättre i den verksamheten.

I Q&A:n sa man om de norska verkstäderna att man som bäst implementerar de bästa lärdomarna och rutinerna från Finland och Sverige för att bland annat förbättra lönsamheten. Här lyckades man i tiden utmärkt med Raskone i Finland, då det absoluta resultatet mer än fördubblades väldigt snabbt.

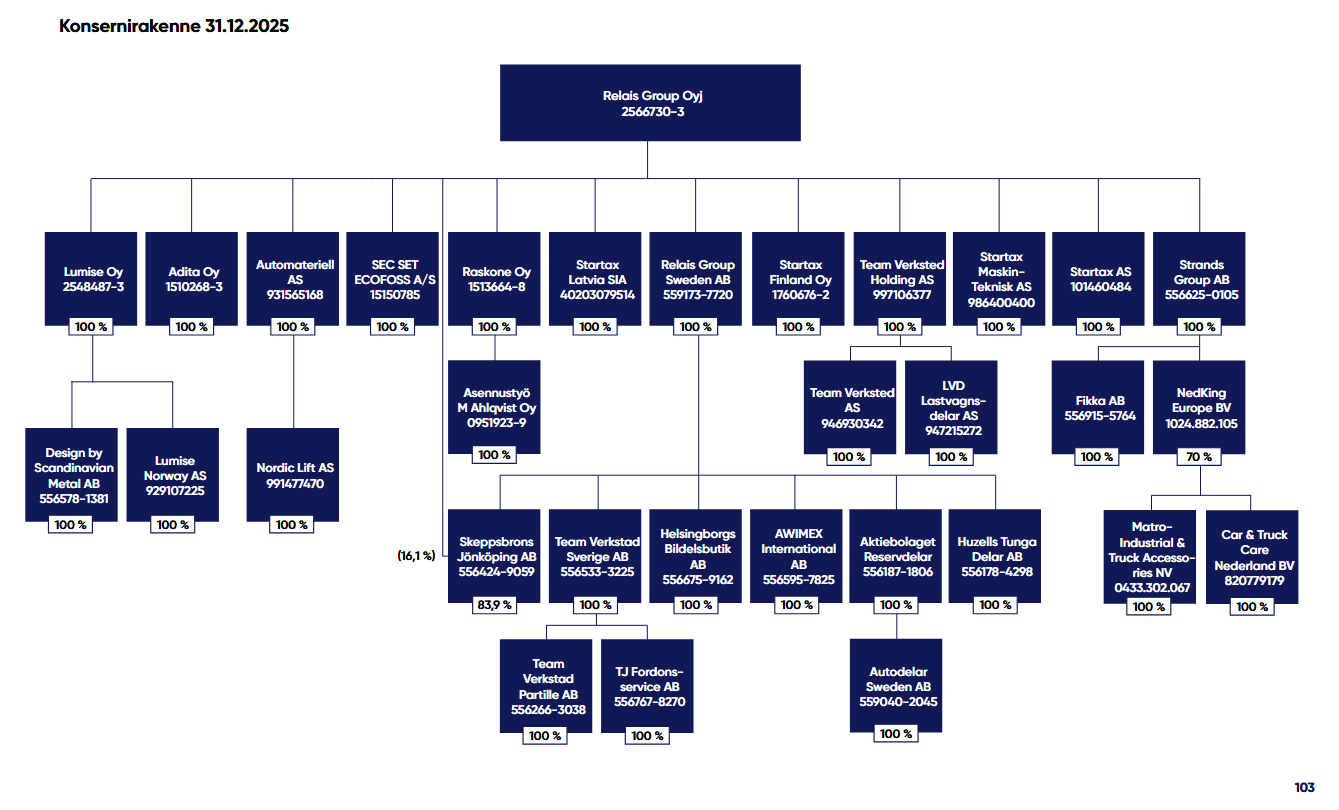

Raskone Oy:

Det kommer alltid att finnas svängningar mellan kvartalen. Q1 har hittills varit riktigt bra för Relais vädermässigt, och helt säkert har utnyttjandegraden stigit från läget i Q4, då det varit minusgrader i flera veckor och slutet syns faktiskt inte än. Det kan finnas en positiv överraskning i sikte. Ekonomichefen kunde i alla fall inte hålla masken när han fick frågan om detta.

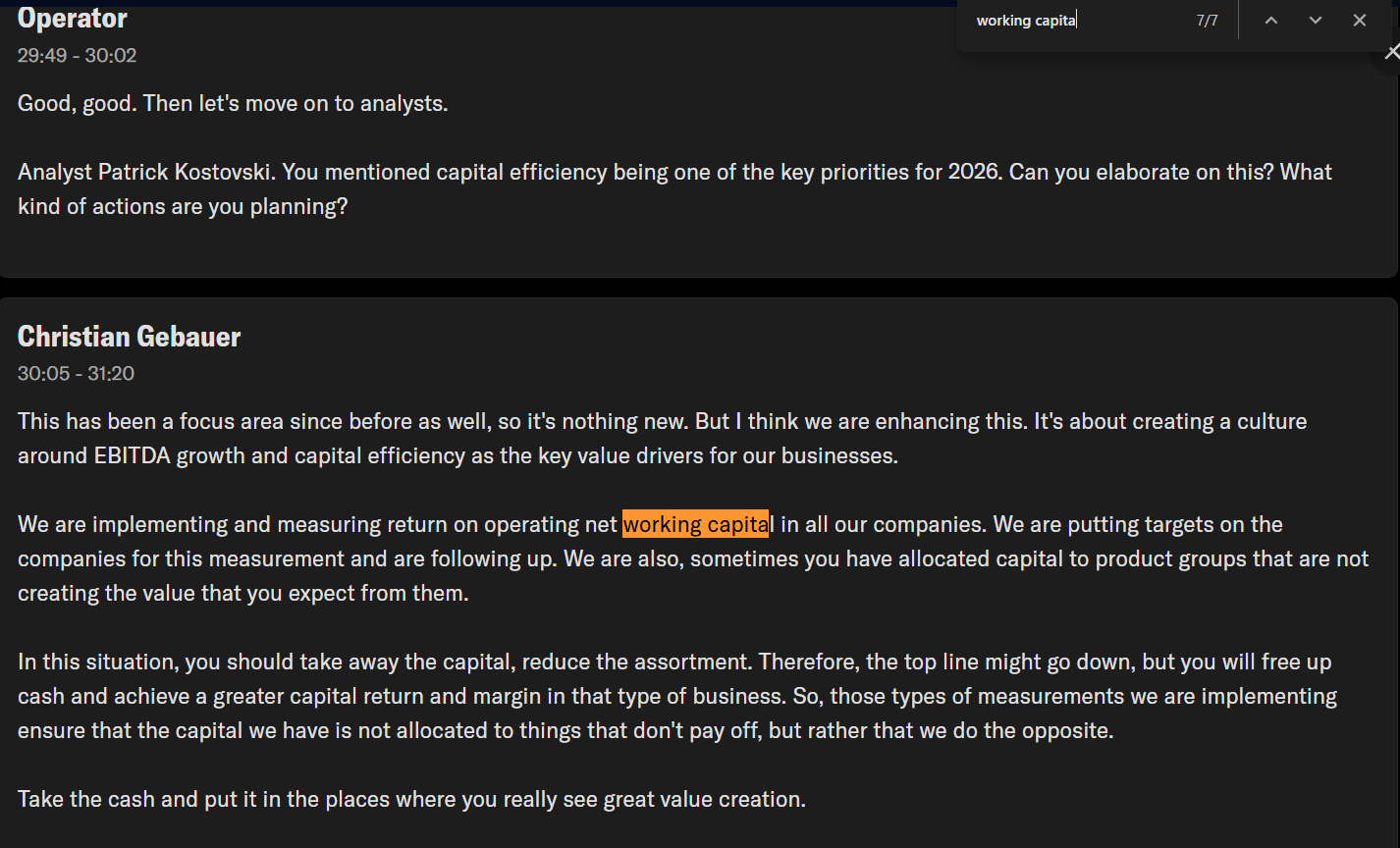

Sedan till det mer intressanta och väsentliga, det vill säga de långsiktiga frågorna. Den nya strategin/de finansiella målen har inte publicerats än, men man fick en del nys om dem i den nya VD:ns tal. Det verkar starkt som att vi får vad man kan förvänta sig av en svensk VD, det vill säga de metoder och nyckeltal som är bekanta från svenska serieförvärvare med decentraliserade verksamhetsmodeller kommer att användas flitigt ![]()

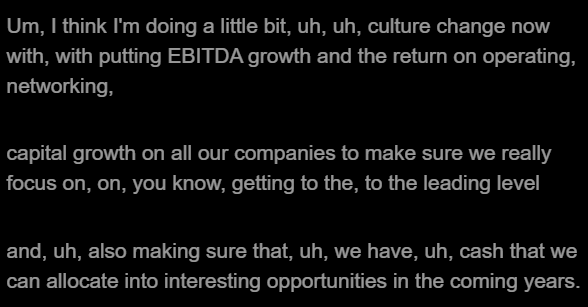

Hur många gånger hörde vi ordet decentralized eller capital allocation eller capital efficiency i presentationen? ![]() Dessutom verkade det som att nyckeltalet Profit/Working Capital (avkastning på rörelsekapital i %) eller liknande, bekant från samma serieförvärvare i västerled, skulle introduceras i den nya strategin som ett centralt tankesätt och mått. Sammantaget förnuftiga tankar från den nya VD:n; fokus på kärnverksamheten, strävan efter att uppmuntra varje affärsenhet att förbättra sin kapitalavkastning samt allokera kapital dit det ger bäst avkastning. Naturligtvis avgör huvudägarna även i fortsättningen om en del av detta kapital går tillbaka till ägarnas fickor. Det ska bli intressant att höra före sommaren vad den nya strategin och målen faktiskt innehåller.

Dessutom verkade det som att nyckeltalet Profit/Working Capital (avkastning på rörelsekapital i %) eller liknande, bekant från samma serieförvärvare i västerled, skulle introduceras i den nya strategin som ett centralt tankesätt och mått. Sammantaget förnuftiga tankar från den nya VD:n; fokus på kärnverksamheten, strävan efter att uppmuntra varje affärsenhet att förbättra sin kapitalavkastning samt allokera kapital dit det ger bäst avkastning. Naturligtvis avgör huvudägarna även i fortsättningen om en del av detta kapital går tillbaka till ägarnas fickor. Det ska bli intressant att höra före sommaren vad den nya strategin och målen faktiskt innehåller.

Kring denna P/WC är bland annat Momentum Groups kapitalallokering uppbyggd, vilket det nyss diskuterades om i tråden om serieförvärvare. I sig ett självklart koncept, men fungerande om det genomförs disciplinerat.

Här är saken sammanfattad från Momentums årsredovisning: