SPG’s gode resultat er ude, hæver kvartalsudbytte og hele årets guidance.

edit: glemte at nævne et lille aktietilbagekøbsprogram på 2 mia. dollars ![]()

8 Synes om

Macerich havde også bedre resultater end forventet, og mange andre målinger (såsom lejeromsætning pr. kvadratmeter) havde udviklet sig i en positiv retning. Indtjeningsvejledningen (FFO) blev også præciseret: Bunden blev hævet lidt mere, og som modvægt blev loftet sænket en smule.

Der var en positiv stemning og tillid til, at den gode udvikling vil fortsætte på earnings callen i den nærmeste fremtid/år. Reducering af gælden spiller stadig en central rolle – og det er godt.

Samlet set var det et positivt regnskab, og investeringstesen forbliver intakt. Forskellen i kvalitet (ledelse, økonomiske muskler) til SPG er dog stadig tydelig. Den ene har spillet sine kort godt og kan hæve sit udbytte for tredje gang (hvis jeg husker rigtigt) inden for et år og starte et aktietilbagekøbsprogram, når aktien er billig. Den anden har ikke mulighed for nogen af delene lige nu. Begge er dog efter min mening meget billige i deres vurderinger, og jeg ville købe mere af begge, hvis vægten ikke allerede var stor.

3 Synes om

Her forstår en lægmand heller ikke..

https://ca.finance.yahoo.com/news/riocan-reit-reports-first-quarter-131425568.html

Alle tal i plus i forhold til tidligere og -4%?

Det er værd at huske, at REIT-virksomheder bruger deres egne aktier som valuta i vækst. Hvis kurserne falder, bliver væksten straks urentabel.

En lav udbytteandel muliggør til en vis grad en lille organisk vækst. Korte kontrakter muliggør en hurtig reaktion på et skiftende omkostningsmiljø. Mange virksomheder har dog klausuler i deres kontrakter om prisstigninger, hvis inflationen accelererer en smule.

1 Synes om

Det giver ikke mening, men denne beregning har intet at gøre med “virksomheden” selv - aktiemarkedet er bare helt forvirret. Det er på en måde endda kedeligt at se måneders stigning blive visket ud på to sessioner, men på den anden side trykkede jeg på KØB-knappen i dag.

Regnskabet var altså godt, og jeg observerede ingen svaghed nogen steder - selvom gælds gearing kunne reduceres (den er stadig over målet).

Tilfreds Riocan-ejer siden 4/2020.

1 Synes om

Rentestigninger vil matematisk set reducere virksomheders værdier, og virksomheder med høj gæld vil skulle refinansiere den til højere renter. Som minimum er usikkerheden steget, og dermed også afkastkravet, hvilket matematisk set sænker kursen.

Men alt dette er kun godt for dem, der er tålmodige og spiller det lange spil. Jeg har endnu ikke købt mere Riocan, da min position allerede er ret betydelig, og jeg forsøger hellere at øge min allokering til industriel/lejligheds-REITs. Jeg har købt Vonovia og SBB B på vejen ned. STAG er i kikkerten, hvis den falder yderligere. Detailhandelsvægten er allerede ret høj, og Riocan er i overvejende grad, og vil fortsat være, inden for detailhandel. Jeg vender tilbage til at købe Riocan, når kursen starter med en et’er.

Jeg har fumlet med REIT’er i et stykke tid nu, en smule intimideret af det store og ret mangfoldige udbud, og frem for alt af min manglende forståelse af emnet. Efter et par ugers overvejelser og at have trawlet internettet igennem, tænkte jeg, at jeg ville starte med en sonderende åbningsposition på et par tusinde i 2-3 REIT’er, man er jo nødt til at starte et sted ![]()

I øjeblikket er min shortlist som følger:

WPC

SPG

OHI

WPC og SPG repræsenterer efter min mening en mere kvalitativ og stabil type, som jeg har til hensigt at holde i min portefølje, forhåbentlig til evig tid. OHI tiltrækker mig derimod udelukkende som en udbyttemaskine, og forhåbentlig lysner udsigterne, hvis/når vi kommer ud af pandemien på et tidspunkt.

Jeg ville sætte pris på mere erfarne forummedlemmers tanker og meninger om denne sammensætning ![]()

4 Synes om

Jeg stødte på en lidt mere speciel Equity REIT, der ikke er nævnt på forummet:

![]() Inovalis (INO-UN.TO)

Inovalis (INO-UN.TO)

Med gårsdagens dip ville YOC% være omkring 11%, og de udbetaler ligesom canadiske REITs en gang om måneden.

Det, der er anderledes her, er, at firmaets hovedkvarter er i Toronto, men al ejendom er i Tyskland, Frankrig og Spanien (14 kontorbygninger, belægningsgrad 83%)

Kursen siden 2013 har været stabil omkring 9-10 CAD (afkast ~8,5%)

2 Synes om

WPC og SPG er sikre efter min mening. OHI er meget spekulativt, og jeg ville erstatte det med for eksempel MPW, hvis jeg selv skulle starte en REIT-portefølje og ønskede en healthcare allokering. Jeg har selvfølgelig begge, men i et forhold på 1-4 (OHI-MPW).

6 Synes om

Tak for kommentaren! Ud over OHI overvejede jeg også EPR; det er ikke nødvendigvis et krav, at det er inden for sundhedssektoren. Tanken var at inkludere et mere risikabelt papir med højt udbytte, men med en mindre vægtning.

1 Synes om

Det ville være interessant, men fungerer beskatningen med canadierne “korrekt” på samme måde som med amerikanske aktier..?

Det virker hos Nordnet, hvilket betyder, at der opkræves 15 % kildeskat og derefter den resterende del i finsk beskatning. Jeg har True North Commercial der, og før havde jeg også RioCan.

I finske banker fungerer det efter min seneste viden stadig ikke korrekt, hvilket betyder, at der opkræves for meget kildeskat. Men det er sandsynligvis i deres interesse at rette op på det, hvis det ikke allerede er sket. Vi kunne naturligvis hjælpe hinanden med dette ved i det mindste regelmæssigt at sende forespørgsler til bankerne om, hvorvidt det fungerer, og hvornår det bliver rettet, hvis ikke ![]()

3 Synes om

Det afhænger af den mægler, du bruger. I hvert fald hos Nordea og Nordnet, og sandsynligvis også hos OP, går beskatningen rigtigt. Hos Mandatum gør den ikke, og de svarede mig tidligere, at der ikke er nogen korrektion på vej i den nærmeste fremtid.

Rediger: @Torniojaws nåede allerede at give information, så jeg trækker min påstand om de banker tilbage. Nordnet ser ud til at være det eneste sikre tilfælde.

2 Synes om

Det er ikke nødvendigvis i deres interesse. Generelt skyldes dette problem de anvendte subdepotbanker, og bankerne skifter dem ikke så let ud.

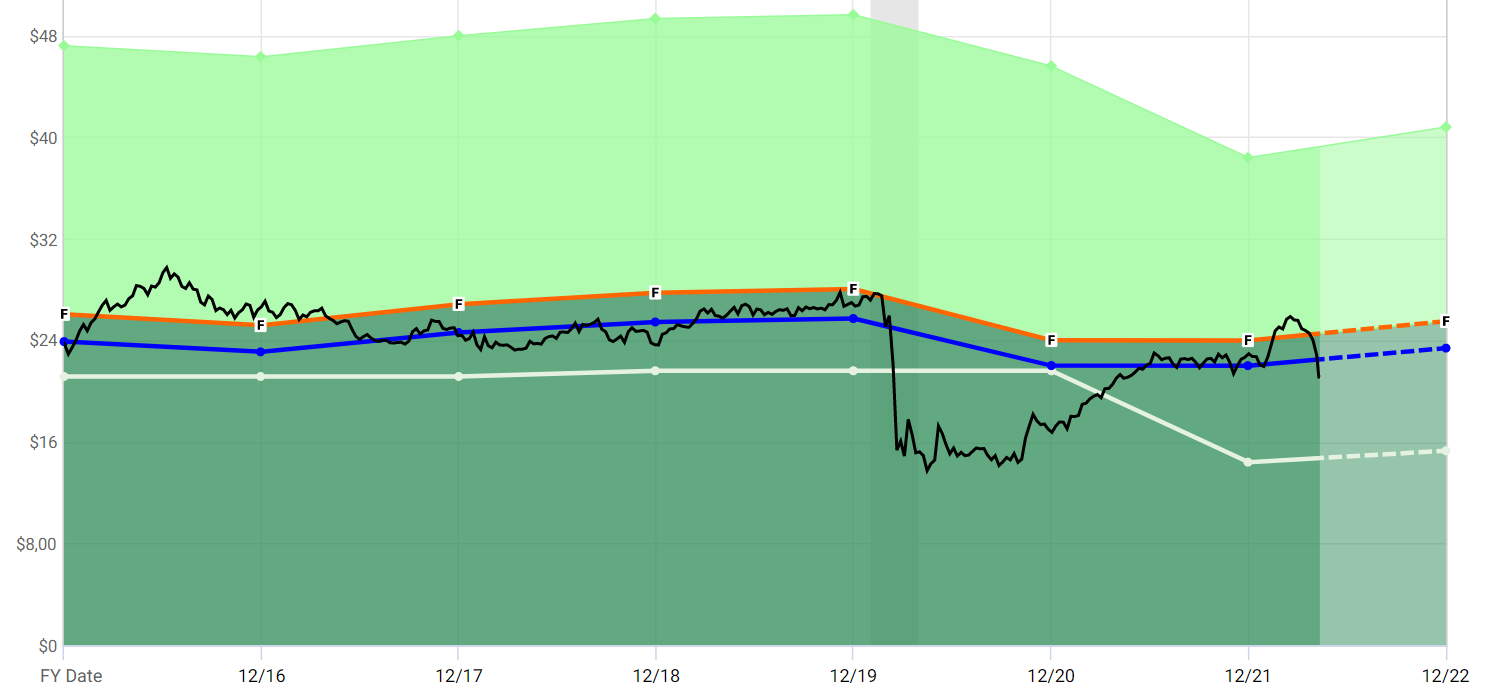

Jeg købte mig et Fastgraphs-abonnement i går til 15 USD/måned. Det tegner nogle ret interessante grafer, især for REIT-aktiver med de rigtige målinger… Måske det bedste køb i lang tid… Man kan vurdere forholdet mellem udbytte og pengestrøm på et øjeblik… Her er en graf over Riocan…

Jeg kan varmt anbefale det ![]()

13 Synes om

Jomfruhummeren sprængt! Fik en beskeden åbningsposition i porteføljen med 15 SPG @ $111,50 og 25 WPC @ $77,90. I slutningen af måneden er planen at fylde op, når Sampo-udbyttet lander på kontoen.

7 Synes om

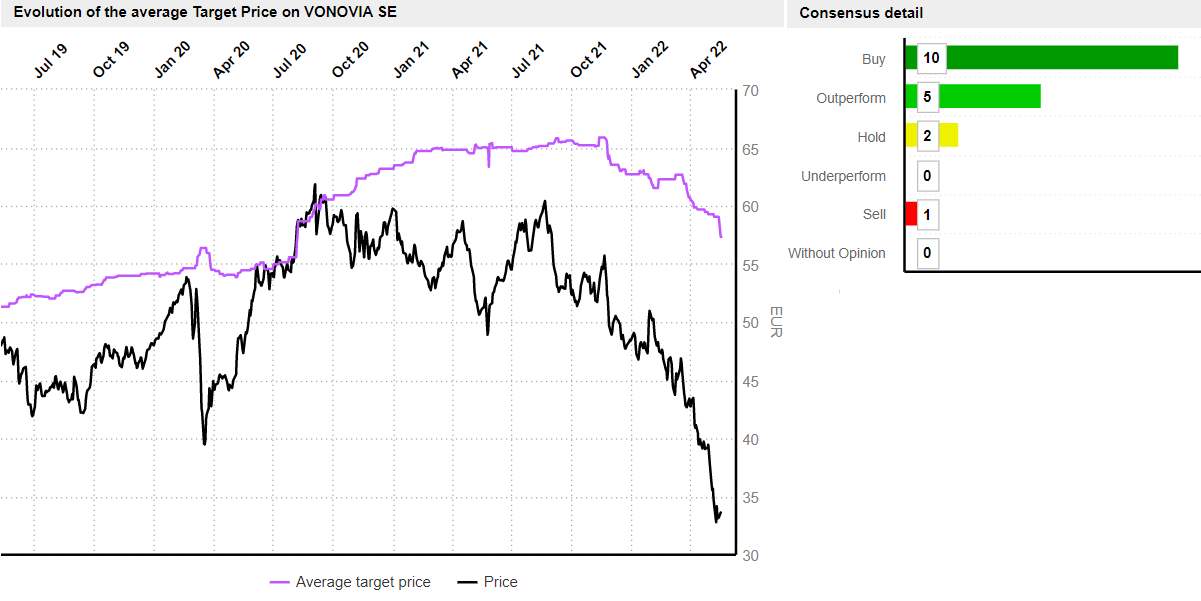

Hvad tænker folk om Vonovia? I mine øjne ser det meget attraktivt ud til den nuværende pris, og fx Wolf Report har været af den opfattelse, selv da prisen var lidt højere:

https://seekingalpha.com/article/4500637-vonovia-fundamental-upside-versus-mathematics-of-tears

Jeg har regnet ud, at EV pr. huslejeindtægt er omkring 11 for dette år. Prøv at regne ud, hvad finske boliger ville være værd med den multipel. Fra et eller andet afsides sted kan man selvfølgelig få gamle boliger, der trænger til renovering, til den multipel, men i større byer er det en del dyrere.

4 Synes om

Jussi Askola fra Seeking Alpha har for nylig tilføjet Vonovia til sine anbefalinger. “Strong Buy” og “Buy Under Price” 50 euro. Efter hans mening et af de bedste investeringsmål lige nu. En anden tysk anbefaling fra Jussi med endnu større rabat er DIC Asset, som jeg selv ejer.

7 Synes om

Jeg tænker, at det ville være en interessant aktie, men da Finland ikke har en velfungerende dobbeltbeskatningsaftale med Tyskland (dvs. Tyskland opkræver for meget), er det i høj grad grunden til, at jeg ikke har købt den.

8 Synes om

Jeg kom her for at finde ud af, om nogen andre havde kommenteret på Vonovia, og jeg undrer mig over den samme meget attraktive pris. Jeg har gravet i dette i et par timer. Jeg har ikke fundet en forklaring på et så stort kursfald, men inflationsfrygt og stigende finansieringsomkostninger ser ud til at være øverst på investorernes sind. FFO pr. aktie i 2021 var 2,20 €, udviklingen i den seneste publikation var gunstig 2021 Q1 0,65 € → 2022 Q1 0,73 €. Af dette blev der senest udbetalt et udbytte på 1,66 €, hvilket allerede er et udbytte på 5 % til den nuværende pris. Epra NTA pr. aktie 63,55 €. Der forventes EBITDA/FFO/NTA vækst, hvilket er en let opgave efter Deutsche Wohnen-opkøbet, men de aktiespecifikke prognoser er ‘suspenderede’.

Prissætningen er meget gunstig i forhold til aktiens historiske værdiansættelse, og analytikerne er meget optimistiske. Jeg tænker på, hvad der overses:

Jeg fandt støtte til min investeringsbeslutning i Q1 2022 earnings call, hvor inflationens indvirkning på huslejestigninger og stigende finansieringsomkostninger blev gennemgået detaljeret. Jeg beregnede stigningen i finansieringsomkostninger, og stigningen i Tyskland, f.eks. i forhold til udviklingen i Tysklands 10-årige statsgæld, er ikke en katastrofe. Virksomhedens gæld forfalder jævnt, gældsætningen er nu lidt høj, men intet overdrevent, og man kunne endda tænke, at høj inflation ville være en god ting, da disse spises op. Omkostningerne ved ny gæld stiger naturligvis. De konstaterer, at de reducerer investeringerne og ændrer development-to-hold til development-to-sell. Et kort resumé om inflation og huslejer er, at huslejestigninger er tilladt i henhold til visse regler afhængigt af lejekontraktens type, disse er noget fleksible, og på mellemlang sigt er virksomheden ikke bekymret over inflationens virkninger. De mener, at inflationen vil hæve ejendomsværdierne. De sagde endda:

Og derfor har vi brugt så meget tid på inflation, og vi kom til den konklusion, at inflation er det bedste, der kan ske for os.

Den største risiko er sandsynligvis politisk, da borgernes tålmodighed strammes med stigende boligomkostninger, og de kan kræve mere regulering. Hvis Vonovia ikke kan føre inflationen videre til priserne, ser den traditionelle ejendomssikkerhed meget anderledes ud. Der var for nylig en kamp om dette, men til Vonovias held blev lejetaket ophævet i retten (Berlin’s rent cap is illegal, Germany’s highest court rules | Germany | The Guardian), og tvangsekspropriation af boliger finder ikke sted, selvom Vonovia solgte et symbolsk boligkompleks til staten.

Tilføjelse: Ejendommene er beliggende i tyske storbyer, og der er nogle små i Sverige og Østrig. Kvalitetsmæssigt er ejendommene efter min mening gode, og huslejerne er forbavsende rimelige (7-10 €/m2). I flere storbyer virker huslejerne billigere end markedslejerne på grund af regulering. Jeg tror ikke rigtig på et betydeligt fald i porteføljens værdi eller et fald i huslejerne på grund af manglende efterspørgsel. På den anden side rammer stigende energi- og vedligeholdelsesomkostninger de lave huslejer hårdere. Men min viden om det lokale marked er begrænset.

Uden problemer med tysk udbytteskat ville jeg holde dette på lang sigt nu. Nu er det en rimelig position som erstatning for kontanter. På grund af den politiske risiko kan det på mellemlang sigt overføres fra Vonovia til en HITAS-bolig. Aktiekursen kan opleve en hurtig stigning, hvis inflationen/finansieringsomkostningerne falder i den nærmeste fremtid, eller hvis der opnås mere klarhed over deres virkninger. Det er svært at se yderligere fald, medmindre nogen finder problemer, som jeg ikke har observeret? ![]()

9 Synes om