Selskabet selv udtaler, at omsætningen og lønsomheden i Q1 steg primært som følge af licensindtægter på 6,9 millioner. Det er trods alt helt muligt, at der begynder at komme flere licensindtægter, men det er ret svært at forudsige den slags.

1 Synes om

Sijoittaja.fi har givet en god gennemgang af forudsætningerne for prognosen, hvor Q1 er indregnet som en undtagelse:

Sijoittaja.fi principper og antagelser for prognoser:

Grundlæggende vækst: Omsætningsvækst eksklusive licensindtægter er estimeret til 8 procent (i Q1 var den 7,3 %).

Licensindtægter: Prognoserne inkluderer anslåede 10 millioner euro i licensindtægter for hele året (hvoraf 6,9 mio. EUR allerede blev realiseret i Q1, og de resterende ca. 3 mio. EUR forventes i de kommende kvartaler).

Lønsomhed eksklusive engangsposter: Disse licensindtægter øger lønsomheden betydeligt. Uden dem ville den justerede EBIT-margin være 9,5 % (samlet set er den 16,8 %).

2 Synes om

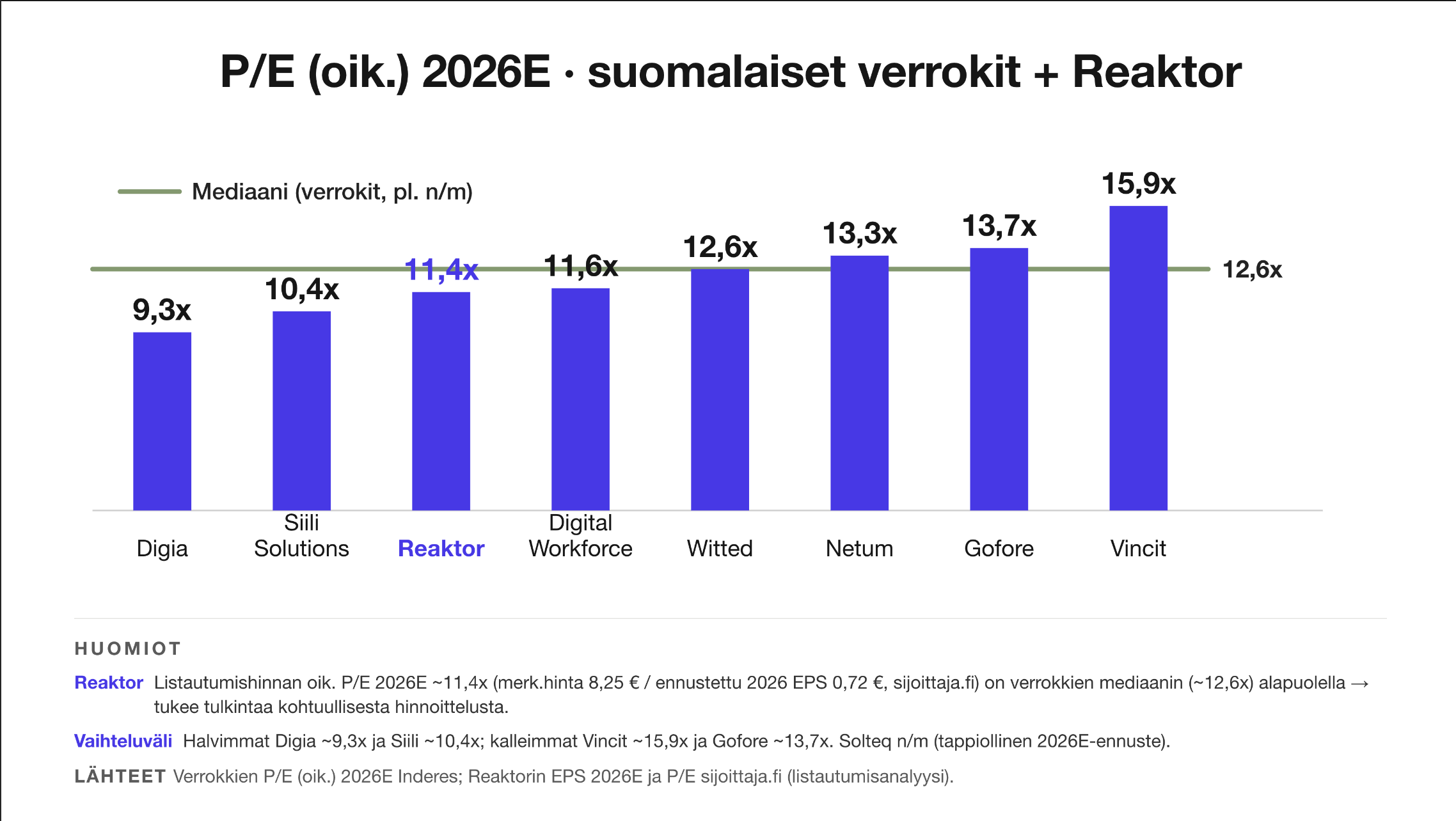

Jeg vil gerne følge op på sijoittaja.fi’s P/E-vinkel. Jeg har brugt Inderes’ MCP til at finde 2026-prognoserne for P/E (korr.) for de finske sammenlignelige selskaber og indsat Reaktor i samme oversigt med tallene fra sijoittaja.fi.

Reaktors korrigerede P/E for 2026 baseret på børsnoteringskursen (11,4x) ligger under medianen for de finske sammenlignelige selskaber (12,6x), hvilket understøtter sijoittaja.fi’s vurdering om en “ganske rimelig prissætning i forhold til sammenlignelige selskaber”.

Hvis Reaktor blev mekanisk omvurderet til median-multiplen, ville der være et kurspotentiale på ca. +10%. Hvis man derimod brugte Gofores multiple, ville kursen stige fra 8,25 € til 9,89 €, hvilket svarer til ca. +20%.

2 Synes om

4 Synes om

Gode pointer. Som en yderligere bemærkning, hvis licensindtægterne stammer fra salg til forsvarssektoren, så har de en meget attraktiv prissætningsmodel (se prospektet) → Licens som et engangsbeløb (one-off) samt et femårigt vedligeholdelses-/opdateringsgebyr på 20% pr. licenspakke, plus 10% i teknologi- og softwareopdateringsomkostninger af den samlede licensværdi pr. år. Dejligt endelig at få dette kvalitetsselskab på børsen!

3 Synes om

Herlin-familiens holdingselskaber har ikke for vane at gå ind som ankerinvestorer i selskaber, der børsnoteres. De ville helt sikkert heller ikke være gået ind i dette tilfælde uden en stærk overbevisning om, at væksten i det internationale softwaresalg vil fortsætte, uanset om det drejer sig om NATO-forsvar eller noget andet. Det er værd at huske på, at sådanne synlige ankerinvestorer naturligvis har haft et bedre indblik i produktforretningens indhold end det, der fremgår af børsprospektet, og de råder over egne analyseressourcer til at vurdere potentielle fremtidige licensindtægter.

7 Synes om

Reaktorin perustajajäsen on keventänyt omistustaan rajulla kädellä | Kauppalehti.

"Ifølge selskabets investorsider var Mäkeläs ejerandel den 17. juni på 12,95 procent og Laurosens på 11,64 procent. Begge har øget deres antal af aktier siden børsnoteringen.

Stiftende medlem Tuomas Routos navn optræder derimod ikke længere blandt selskabets største ejere, selvom hans andel før børsnoteringen var den tredjestørste med 6,54 procent."

6 Synes om

Ifølge de opdaterede oplysninger (den 18.) er Mäkeläs (~600k) og Laurosens (675k) porteføljer også blevet reduceret. Interessant nok er det ikke muligt at sammenligne med tallene fra den 17. i øjeblikket, selvom det var muligt for lidt siden?

4 Synes om

Det var præcis det, der skete – den faldt straks et godt stykke under tegningskursen. Når stabiliseringsforanstaltningerne ophører, vil den falde til under seks en halv euro.

4 Synes om

Min personlige strategi er normalt “køb og glem”, men denne gang var det vist bare “glem”. Juni har været så hektisk, at jeg helt missede at deltage i emissionen. Det ser dog ud til, at det i dette tilfælde endte med at være den vindende strategi.

Man kan se på kursudviklingen, at der har været større salgspres end købslyst. Derudover blev der i går offentliggjort en børsmeddelelse:

Reaktor Group Oyj: Stabiliseringsforanstaltninger udført

Baseret på meddelelsen er kursen indtil videre blevet stabiliseret for ca. 5,3 millioner euro, hvilket svarer til 660.000 aktier. Hvis jeg har forstået det retet, fortsætter stabiliseringsperioden enten indtil 15.07.2026, eller indtil stabiliseringsposten på maksimalt 990.000 aktier er opbrugt.

Det bliver interessant at se, hvordan kursen udvikler sig i løbet af sensommeren og det tidlige efterår, især når Q2/2026-resultatet bliver præsenteret, og stabiliseringsforanstaltningerne er ophørt.

4 Synes om