Som jeg skrev ovenfor, er det én ting at fremhæve AI i enhver sammenhæng og brande sig selv som et AI-hus. Det har stort set alle IT-konsulenthuse herhjemme og internationalt gjort senest fra 2024 og frem.

Det er så en helt anden sag at være et ægte AI-hus. Og i min bog er der i hvert fald ingen af de finske børsnoterede selskaber, der slipper gennem mit filter i kategoriseringen som AI-virksomheder – trods ihærdig branding – i hvert fald ikke endnu.

Der findes AI-huse i Finland, som slipper gennem mit filter. Silo er det mest oplagte, men derudover er der mange mindre spirende virksomheder som Agion, Brillian, Rework osv., der har opbygget hele deres forretning som AI-native.

Jeg bliver selv eksponeret for disse IT-konsulenthuses AI-løfter i mit daglige arbejde, og efter min mening er der uden undtagelse et enormt gab (gap) mellem branding og den faktiske drift. Derfor forholder jeg mig også lidt skeptisk til Reaktor, selvom jeg må indrømme, at de er forblevet lidt fjerne for mig sammenlignet med mange andre konkurrenter i branchen.

Nu bør man kunne skelne mellem to forskellige ting: hvad virksomheden siger, og hvad medierne (dygtigt iscenesat af virksomheden) siger.

Reaktor er ikke en AI-virksomhed. Jeg har ikke nået at læse alt materialet endnu, men i den indledende åbning stod der i hvert fald ikke noget i den retning. Hvis læseren erstatter navnet Reaktor med Siili, Vincit eller Gofore, vil man ikke kunne kende forskel på indholdet.

Derimod har Reaktor altid været usædvanligt gode i medierne, så det er næppe et tilfælde, at der herfra kun strømmer “AI-virksomhed” og helt absurde sammenligninger ud. Jeg er dog af den holdning, at hvis virksomheden og dens bestyrelse ikke korrigerer disse røverhistorier, så burde hele flokken drages til ansvar for en fremtidig, potentielt succesfuld profitmagning (rahastus).

Den vækst i 1. kvartal (Q1) trænger også til en nærmere granskning, før den kan tåle dagens lys.

Her er endnu et interview med Pekka i forbindelse med børsnoteringen. Disse optages, før noget materiale er blevet offentliggjort, så min viden er i praksis baseret på selskabernes hjemmesider og ting, jeg har hørt fra bekendte. Jeg forsøgte at udspørge lidt om udviklingen i softwareforretningen, måske kan det kaste lidt lys over sagen.

Det er fantastisk, at der kommer nye selskaber på Helsingfors-børsen!

Hvis man kigger på selskabets vækstmål for 2030, vil størstedelen af Reaktors værdi i fremtiden komme fra softwareforretningen (software business).

Dette er en virkelig stor omstilling for et traditionelt konsulenthus. Mange virksomheder har ikke været i stand til at gennemføre den transformation eller overhovedet at kombinere konsulentydelser og produktforretning på en fornuftig måde. Digia og Tieto er formentlig blandt de finske huse, der har en stærk tilstedeværelse i begge lejre. Det ville være flot, hvis Reaktor kunne præstere dette.

Efter min mening bør en kompetent analytiker foretage yderligere analyser af følgende punkter:

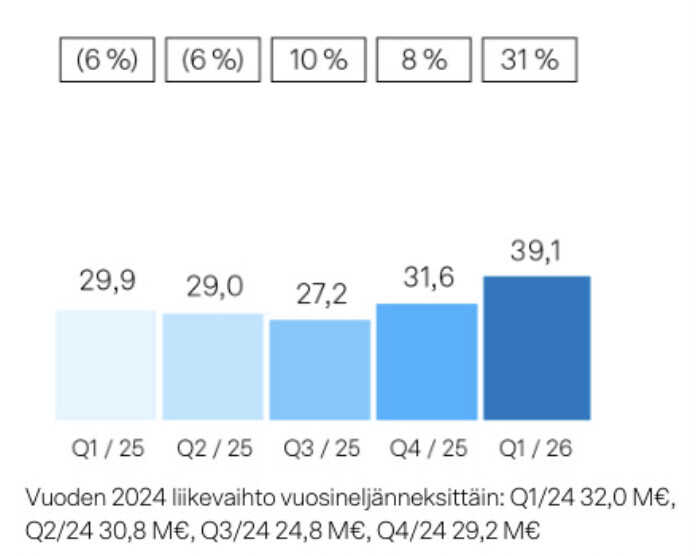

a) Omsætningen og driftsresultatet for Q1/2026 ser ud til at være hoppet unormalt meget op, især da tempoet i Q1/2025 virkede normalt i forhold til den samlede omsætning for hele 2025. Typisk ser man ikke en sådan udvikling i langsigtede konsulentprojekter, som jeg formoder udgør størstedelen af Reaktors omsætning.

b) Udviklingen i produktforretningen over de seneste kvartaler: Hvis jeg har forstået det ret, rapporterer Reaktor nu for første gang omsætningen fra produktforretningen separat. Er det muligt at få indsigt i væksten i denne omsætningspost for de seneste kvartaler? Hvis den største del af selskabets driftsresultat i fremtiden skal komme fra produktforretningen, ville det være godt at få en ordentlig tidsserie over dens udvikling, og ikke kun et øjebliksbillede af ét kvartal.

Reaktor har indgået en licensaftale med endnu et NATO-land. Dermed betjener Reaktors softwareprodukter nu fire af alliancens medlemslande.

“Reaktors produktløsninger er bygget på baggrund af virkelige brugsscenarier og testes i tæt samarbejde med slutbrugerne. Vi tilbyder sikre, interoperable og EU-suveræne softwareprodukter til forsvars- og sikkerhedsorganisationer, der opererer i nationale og NATO-miljøer,” siger Simo Mäkipaja, salgsdirektør for Reaktor Defence & Security Solutions.

Reaktor’s Intelligence Software Suite kombinerer datastøttet beslutningsstøtte, kontrolleret informationsdeling mellem systemer med forskellige sikkerhedsklassificeringer og en sikker AI-platform til behandling af store datamængder.

Løsningen, der består af tre modulære produkter, er designet med brugeren i centrum og er NATO STANAG-kompatibel. Produkterne er tilgængelige som selvstændige løsninger eller som en del af en integreret helhed. Sammen muliggør de et fælles situationsbillede, interoperabilitet mellem forskellige driftsmiljøer samt hurtigere beslutningstagning.

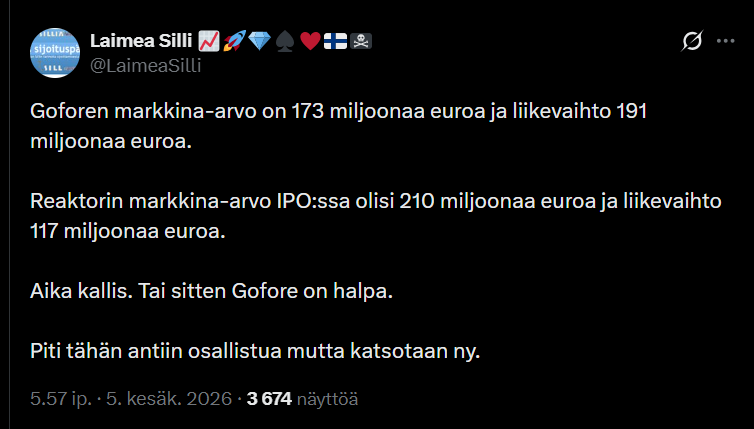

Jeg ser ingen væsentlig grund til at betale nogen form for præmie i værdiansættelsesmultiplerne for dette selskab sammenlignet med de finske konkurrenter.

Børsnoteringen (IPO) sælges på en vinkel af forsvar og AI. Jeg har haft mulighed for at følge deres AI-del meget tæt, og der er ingen form for konkurrencemæssig fordel i forhold til andre konsulenter. Personligt oplever jeg, at deres AI-kompetencer i højden er gennemsnitlige, med et par udviklere (devaaja), der er dygtigere end gennemsnittet. Der findes mindre, men langt dygtigere aktører i branchen.

Jeg deltager ikke i runden. Reaktor var på toppen i det sidste årti. En længe ventet (overdue) børsnotering giver endelig dem, der har været med for længe, en mulighed for at komme ud.

Min egen overbevisning er, at værdiansættelsen vil normalisere sig til samme niveau som konkurrenterne, og derefter kan man overveje, om man vil være med i den basale it-konsulentforretning eller ej.

Teknologivirksomheden Reaktor Group påbegynder sin børsnotering mandag kl. 10. Detailudbuddet (yleisöanti) forventes at slutte fredag den 12. juni kl. 16.

Tegningskursen for detailudbuddet er 8,25 euro. Baseret på den kapital, der rejses i forbindelse med børsnoteringen, forventes markedsværdien at lande på omkring 210 millioner euro.

Jep. Overvurderet, voldsomt salgspres fra de nuværende aktionærer, ingen konkurrencemæssig fordel, kursen vil falde meget efter børsnoteringen (IPO), virksomheden har mistet sin tidligere glans. AI er det samme for alle konsulenthuse.

Hvis de rapporterede for april og maj, ville det højst sandsynligt være tilbage på normale niveauer, hvilket betyder, at Q1 er pumpet op.

Btw, man kan se på LinkedIn, at CFO’en skifter til Veikkaus.

Opsporet fra det igangværende webcast. Omsætningsvæksten er tilsyneladende allerede vendt til vækst i Q3/24, så selvom Q1 indeholder licenssalg, har der været vækst i længere tid. Et dårligt første halvår af 2024 tynger sidste års tal. En rullende 12-måneders analyse giver måske et bedre billede, som nogen nævnte tidligere.

En børsnoteringscase bygget på et enkelt godt kvartal er et kæmpe rødt flag. Lad os se et par kvartaler længere frem, hvordan forretningen udvikler sig. Man kan altid nå at købe senere, og med stor sandsynlighed til en pris, der er lavere end tegningskursen.

Jeg har ikke tænkt mig selv at deltage i emissionen i lyset af de årsager, der allerede er præsenteret – en overdimensioneret værdiansættelse baseret på Q1-omsætningen og IT-konsulentvirksomhed, der er blevet omdøbt til en “AI-historie”, lyder ikke troværdigt i det nuværende markedsklima. Det samme gælder et konsulenthus, der forsøger at opbygge en produktforretning organisk uden betydelig vækstkapital fra emissionen.

Prospektet indeholder dog et endnu større rødt flag end selve historien: Den sandsynlige lyst til at sælge aktier blandt de medarbejdere, der ejer størstedelen af virksomheden, efter børsnoteringen:

Andre medarbejdere end hovedejerne ejer ca. 50 % af virksomheden. Det er meget sandsynligt, at en IPO er et længe ventet exit for dem.

Som en del af udbuddet er der “kun” solgt godt 4 millioner aktier, hvoraf de aktier, der sælges af andre end hovedejerne, kun udgør ca. 2 millioner (BILAG A – SÆLGENDE AKTIONÆRER**)**. Medarbejderne står således tilbage med omkring 9,5 millioner aktier efter et hurtigt overslag, hvilket jeg forstår som ca. 40 % af aktiekapitalen efter emissionen. Sandsynligvis ville medarbejderne have ønsket at sælge en større del af deres ejerandele.

Medarbejderne har formodentlig kun fået mulighed for at sælge en brøkdel af deres ejerskab i selve udbuddet. Baseret på afsnittet om “Lock-up-aftaler” (Luovutusrajoitukset) har en medarbejder, ved at sælge en del af sine aktier i udbuddet, bundet sig til en 180-dages lock-up.

Det ser ud til, at det kun er de medarbejdere, der har valgt at sælge en del af deres aktier som en del af udbuddet, eller som har deltaget i medarbejderudbuddet, der er underlagt lock-up.

Hvis jeg selv var medarbejder, ville jeg i det mindste seriøst overveje at sælge mine aktier, så snart handlen starter, frem for at sælge en lille del i udbuddet og resten efter 180 dage. Det kan være, at en del af medarbejderne får mulighed for at sælge deres ejerandele umiddelbart efter handelsstart.

Den kunstige intelligens kunne ikke finde en særlig omfattende liste over nøglemedarbejdere, men ved en kort sammenligning har kun nogle valgt at sælge en del af deres ejerskab. Man kunne have forventet, at alle ville sælge en del og følge topledelsens og hovedejernes eksempel. De, der ikke solgte i udbuddet, tror måske stærkt på en kursstigning, men jeg vil gætte på, at hvis der er mulighed for at sælge uden lock-up, så vil det friste dem, der har ventet længe på et exit.

Det ser altså ud til, at aktien nemt kan få større udbud end efterspørgsel helt fra de første meter. Senest ved 180-dages mærket frigives de resterende ca. 40 % af de aktier, som medarbejderne har tilbage efter emissionen.

Det er svært at tro på, at der vil være tilstrækkelig interesse på købssiden.

Det ser ud til at være tilfældet. Da Q1 sandsynligvis er “pumpet” med licenssalg, vil Q2 og Q3 formentlig være svagere, og kursen vil derfor falde af to årsager: ejerne sælger, og resultatet svækkes sammenlignet med Q1.

Som en tredje grund er det meget svært at tro på, at et konsulenthus pludselig får succes med produktificering i alle deres forretningsområder, selvom der lige nu er handler på sikkerhedsområdet.

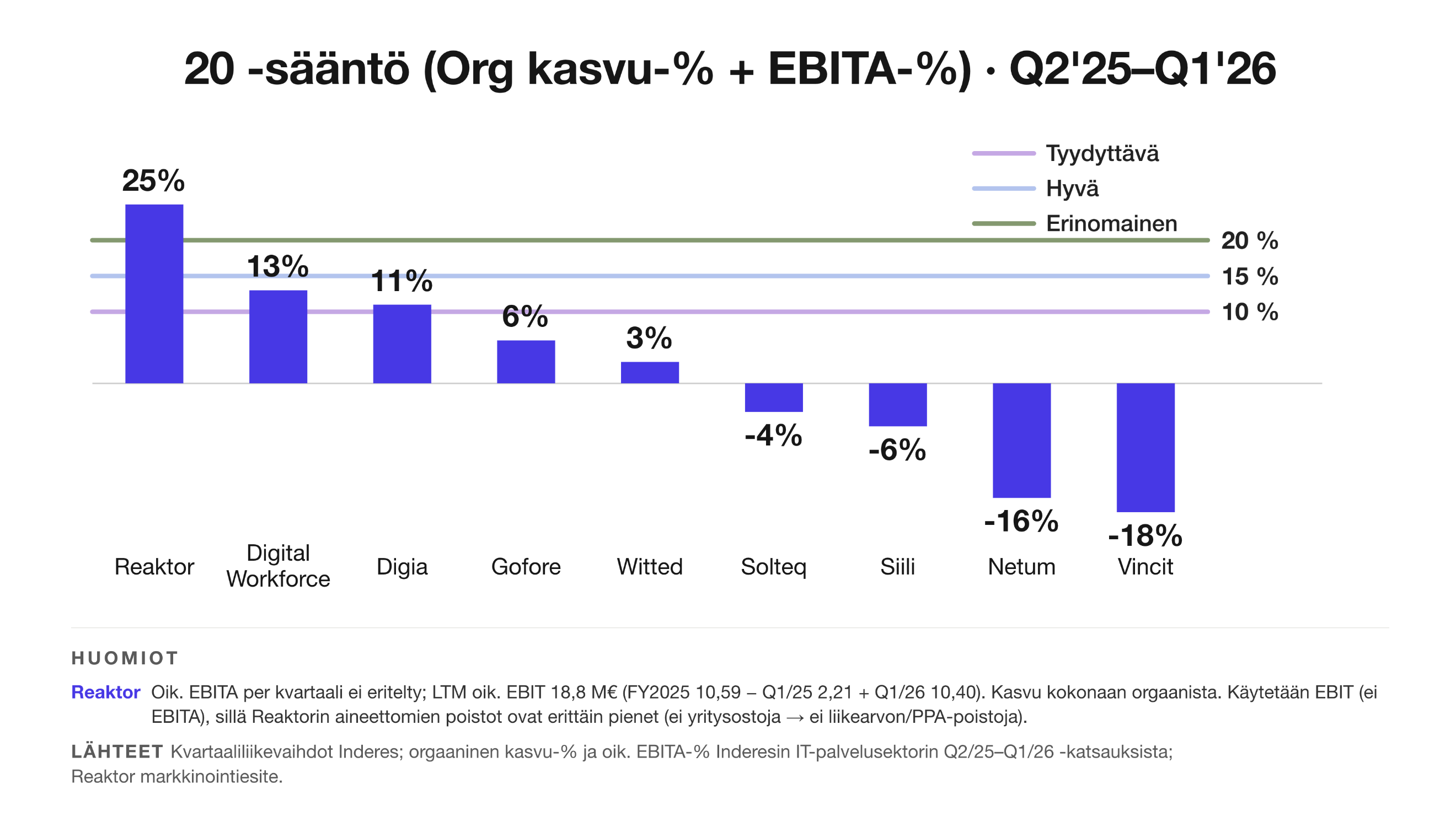

Jeg forsøgte at udregne “Rule of 20” for IT-servicesektoren på en rullende 12-måneders basis (Q2’25–Q1’26), så Reaktor er på lige fod med de finske peers. Jeg brugte de kvartalsvise organiske vækstrater og justerede EBITA-% fra Inderes’ sektorrapport, og for Reaktor brugte jeg de realiserede tal fra prospektet + markedsføringsmaterialet (væksten er helt organisk, ingen opkøb → justeret EBIT = EBITA).

Hvis min matematik er rigtig, ser det ret godt ud. LTM (sidste 12 måneder) løftes selvfølgelig stadig af et stærkt Q1’26, så ét kvartal står for en stor del af stigningen. Det må tiden vise, hvor bæredygtigt dette niveau er. Omvendt vil det dårlige Q2’25 (-6% organisk vækst) rulle ud efter næste kvartal, så det er ikke en helt umulig bedrift.

For Q2’26 kommer der også et exit fra økosystemet på mindst 2,2 M€. Prospektets side 68:

Jeg prøvede at beregne den EV/EBITA på rullende 12 måneder ved hjælp af Claude og Inderes’ MCP. Hvis matematikken er rigtig, så er den værdiansættelse bestemt ikke slem. EV/S er efter min mening misvisende i denne sektor, da mængden af underleverandører varierer mellem peers, og lønsomheden er det, der betyder mere end omsætningen i dette todelte marked.

Kauppalehtis egen analytiker har foretaget en vurdering baseret på tallene fra sidste regnskabsår:

Virksomhedsværdien (Enterprise Value) lander på cirka 208 millioner euro, når man tager højde for de negative nettoværdier i begyndelsen af året. Med sidste års justerede driftsresultat ville EV/EBIT ifølge Kauppalehtis analytiker ligge på 19,6, hvilket er højere end sammenlignelige selskaber, hvor det gennemsnitlige tal er 15.

Og hvis man i højere grad tager højde for den nuværende tendens, så:

Hvis udviklingen fra første kvartal fortsætter gennem hele året, vil både selskabets værdiansættelse baseret på nettoresultatet og EV/EBIT-tallet ifølge Saarelainen ligge på et moderat niveau.

Når man tørrer læbestiften af grisen og indser, at det er en traditionel it-konsulent, så er der én ting, de stadig ikke har fået løst.

Konsulentforretningen sælger timer, og agent-baseret udvikling (agentic dev) har ikke længere brug for det der team på fem personer. Det er faktisk bare til besvær, fordi der ikke er arbejde nok til alle, eller også render man i vejen for hinanden. To personer er rigeligt, men så bliver faktureringen også halveret. Det er en dårlig sag, hvis man har planer om en børsnotering. Det trøstende er dog, at alle konsulenter sidder med det samme problem.

Med en børsnoteringspris på 8,25 euro og et forventet EPS for 2026 på 0,72 euro, lander aktiens P/E-værdi på 11,4. Vi anser dette for at være en ganske rimelig prisfastsættelse i forhold til sammenlignelige selskaber.

Sijoittaja.fi og Kauppalehtis analytikere har næsten fuldstændigt overset et par ting: Hvad hvis det stærke Q1 er en undtagelse? Vi har lige været igennem fyringsrunder (YT-forhandlinger) og de sædvanlige justeringer…

Hvad hvis produktiseringen i de andre enheder ikke lykkes?

Er salgspresset fra medarbejdere og hovedaktionærer så stort, at det vil have en negativ effekt på kursen i de næste 24 måneder?