Finns det någon på forumet som är mer insatt i branschen eller som har hoppat på hype-tåget? Vilka företag inom sektorn är favoriter och vilka är hatobjekt?

Jag tror att oljetankers i bästa fall kan generera en förmögenhet för sina ägare, vilket innebär en ökning av det investerade kapitalet med tiotals gånger inom en tidsram på 1-3 år. Nedan försöker jag förklara varför.

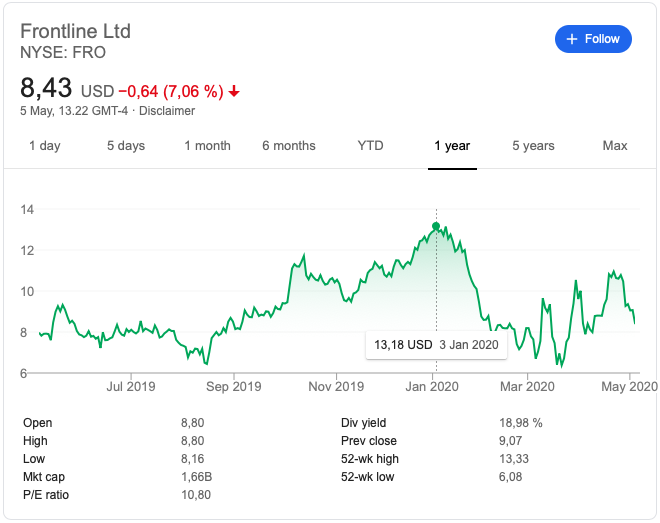

Oljtankers har varit den sämst presterande tillgångsklassen under det senaste decenniet, inklusive utdelningar. Bilden visar kursutvecklingen för det största företaget i branschen sedan år 2000.

Branschen är så kallad supersyklisk (jämför gruvbolag), vars intäkter styrs rent av lagen om utbud och efterfrågan. Inom branschen är det också mycket svårt att skapa en vallgrav i förhållande till konkurrenterna.

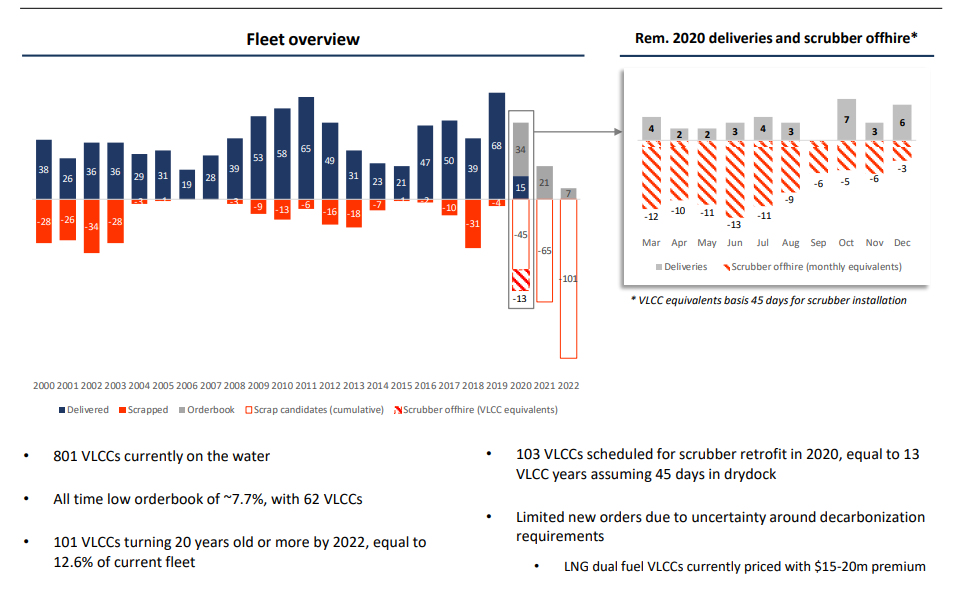

Vid cykelns topp beställs för många nya fartyg i förhållande till den långsiktiga efterfrågan, och när efterfrågan minskar förstör ett överutbud av fartyg på marknaden intäkterna från oljetransporter. (Detta har plågat sektorn de senaste 10 åren.) På motsvarande sätt, när tillräckligt många fartyg har tagits ur bruk, stiger de rater som betalas för oljetransporter. Fartygens livslängd är cirka 10-20 år.

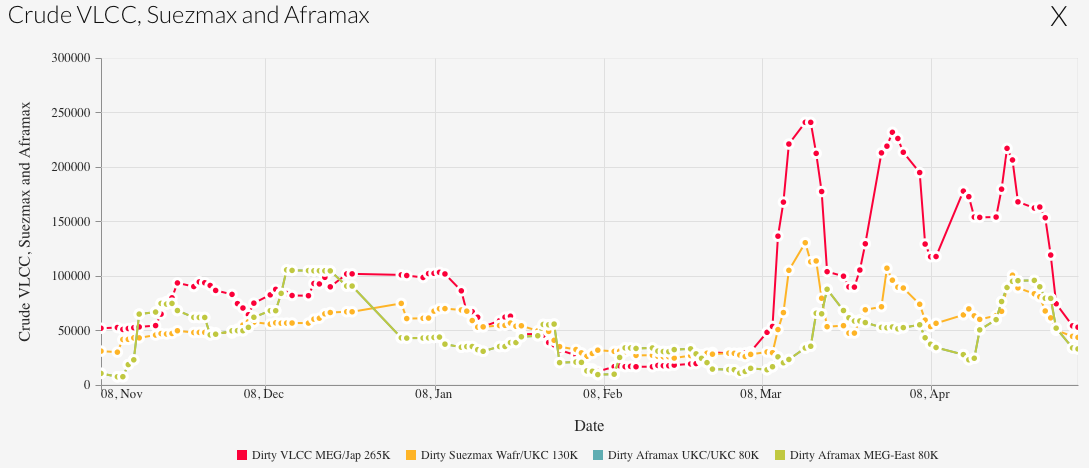

Företagens resultat uppstår helt enkelt från rater som överstiger fartygets kostnader, det vill säga den ersättning som betalas för att transportera eller lagra olja. Kostnaderna är relativt fasta, så en ökning av raterna kan höja resultatet med en mycket hög hävstång när intäkterna i förhållande till kostnaderna förbättras. (T.ex. om fartygets kostnader är 20 000 €/dag och raten är 60 000 € genereras ett resultat på 40 000 €. För närvarande (5.5.2020) är raterna cirka 160 000 € per dag för en stor VLCC-tanker, så i detta exempelscenario genereras en vinst på 140 000 € per fartyg per dag.)

Den senaste cykeltoppen var runt 2008, som också framgår av kurskurvan ovan. Nu har tillräckligt med tid gått för att naturlig utfasning har börjat ske. Detta, i kombination med IMO2020-beslutet att minska fartygens svavelutsläpp genom att kräva installation av “scrubbers” på fartygen, främjar ytterligare pensionering av äldre fartyg, eftersom det inte skulle vara ekonomiskt lönsamt för fartyg med kort livslängd.

IMO2020:s effekter började synas i tankerraterna förra året med stigande kurser mot slutet av året.

Tankers drabbades dock också av coronaviruset, vilket fick kurserna att sjunka tillbaka till rekordlåga nivåer.

Nu har tankers hamnat i rubrikerna på grund av deras utmärkta situation i samband med oljans contango. Det vill säga, när lagren på land är fulla med olja, har man varit tvungen att börja lagra olja i tankers. Detta har drivit upp raterna till historiskt höga nivåer och tankerföretagen tjänar mer pengar än någonsin.

Den möjliga och till och med sannolika cykelvändningen som IMO2020 initierade är alltså fortfarande ett framåtskridande scenario, och dessutom är företagen mer lönsamma än någonsin, men kurserna ligger fortfarande långt under YTD-topparna. Från början av den förra cykeln till toppen steg kurserna med tusentals procent. Detta påverkas naturligtvis starkt av marknadspsykologi. Supersykliska branscher tenderar att stiga mycket snabbt, vilket väcker intresse hos andra investerare när uppgången väl har börjat. Topparna i cyklerna för dessa branscher kännetecknas typiskt av en kraftig bubbelbildning.

Hur kan massorna vara så fel ute när det gäller prissättningen av tankers? Det finns många möjliga svar:

- branschen är liten, de största företagen har ett marknadsvärde på cirka 2 miljarder.

- branschen följs av särskilt få analytiker på grund av dess hatade natur och decenniets sämsta avkastning.

- branschen anses vara döende, vilket ofta motiveras genom att titta på kurskurvan utan att förstå branschens cykliska natur.

- för närvarande bygger bear-argumenten till stor del på en snabb nedgång i de nuvarande höga raterna, vilket kan vara möjligt, men här glömmer man den naturliga raternas uppgång som beror på cykelvändningen i bakgrunden.

- branschen kunde inte vara mer osexig när man frågar andra än “fartygsperversa” (de finns, jag har arbetat med fartygsrelaterat arbete).