Jag hittade ett intressant inlägg om kolföretag från bloggaren Kontraaja.

Många kanske tänker att kol är en solnedgångsbransch, vilket det säkert är på många sätt. Världen kommer dock inte att vara kolfri i morgon, så kolföretag har ett värde. Globalt sett är kolmarknaden fortfarande växande. Särskilt i de asiatiska ekonomierna öppnas och planeras ny kolkraftskapacitet.

Kol behövs för energiproduktion samt för ståltillverkning, och det har ännu inte utvecklats ekonomiskt eller teknologiskt hållbara alternativ för att ersätta det här. Att tackla CO2-utsläpp via andra vägar än stålbolagen är troligen globalt sett billigare att genomföra. Banbrytande inom kolfri stålindustri är SSAB, som siktar på CO2-fri produktion 2025-2030. SSAB är enligt min bedömning 5-15 år före marknaden i sitt projekt, vilket på sätt och vis möjliggör en “glimt in i framtiden”.

Olika kolkvaliteter behövs för stål- och energiproduktion. Kol som används vid ståltillverkning kallas metallurgiskt kol, eller kortare MET-kol. Skillnaden är i praktiken att MET-kol är renare än vanligt termiskt kol och innehåller mer energi per kilo. MET-kol förbränns i syrefri miljö för att avlägsna föroreningar, och resultatet är koks som används i stålverk.

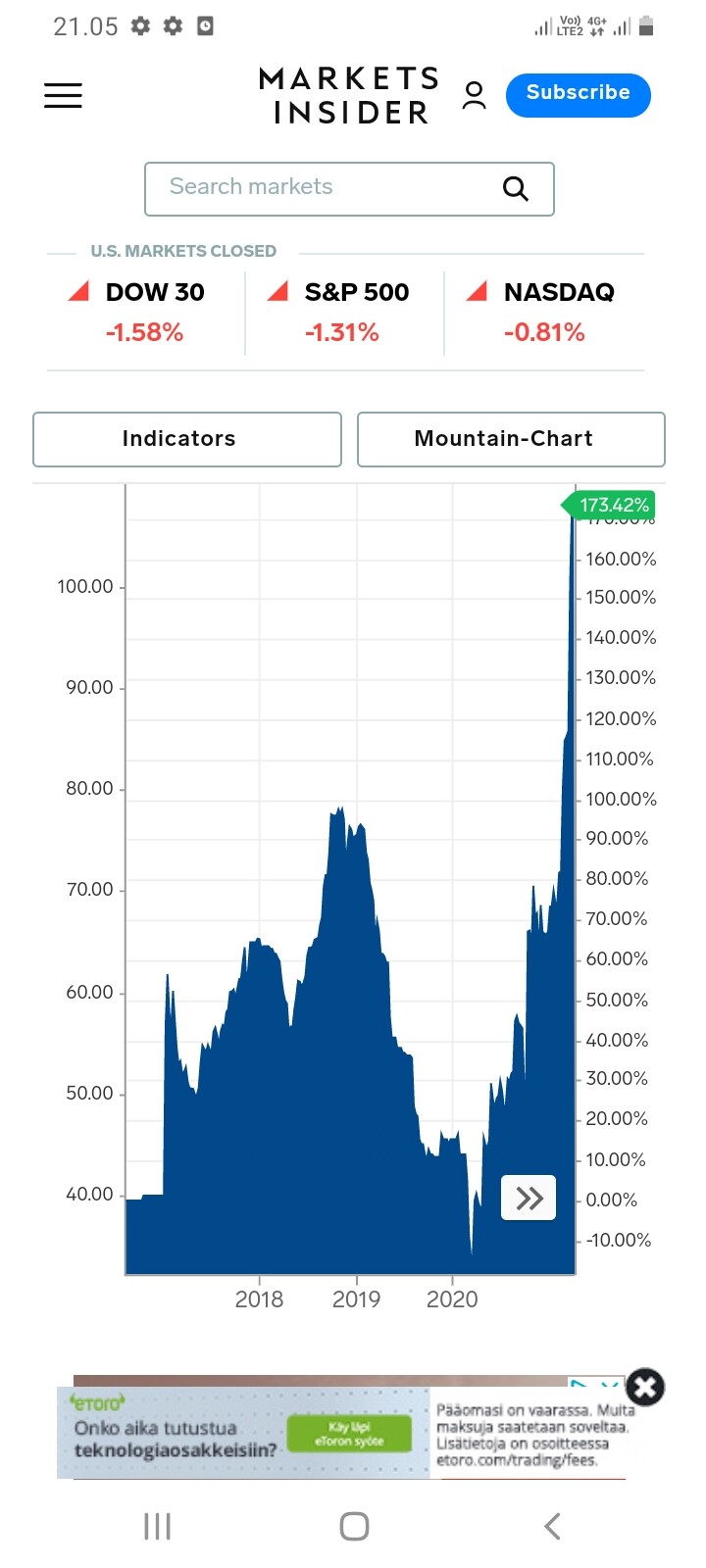

Det som gör kolföretag till ett intressant investeringscase är att deras värderingsmultiplar har pressats ner till botten. Blackrocks senaste meddelande om en eventuell avyttring från kolföretag har drivit marknaden ytterligare nedåt, trots att inga fundamentala förändringar har skett de senaste 3 månaderna. För närvarande handlas amerikanska företag med värderingsmultiplar på ungefär 2-5 P/E 2020e (något beroende på företagets interna risk). Företagen är nästan alla skuldfria. Få företag behöver heller investera stora summor i sin produktion, så praktiskt taget hela det fria kassaflödet har delats ut till aktieägarna genom att betala av företagets skulder, köpa egna aktier eller som utdelningar. Många företags gruvor har en projicerad livslängd som sträcker sig till 2030-2040, så bortsett från regleringsrisken är företagens operativa horisont 10-20 år lång.

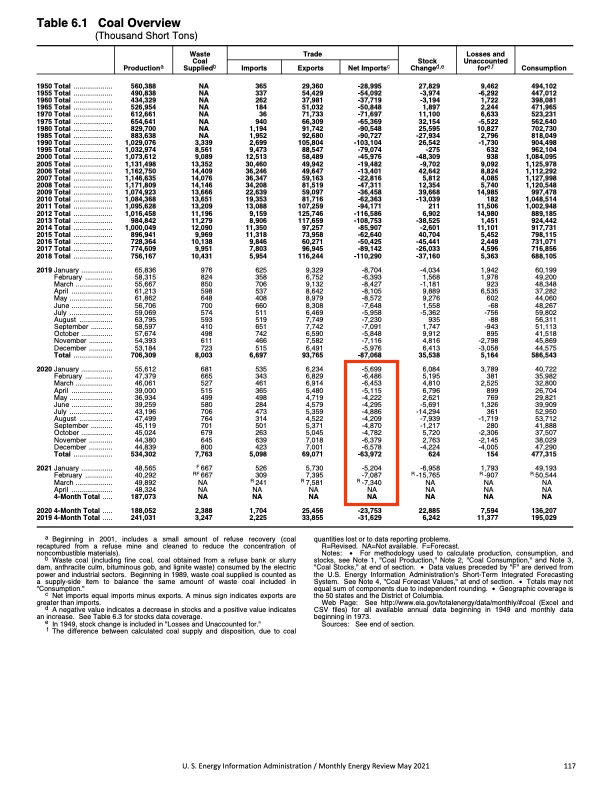

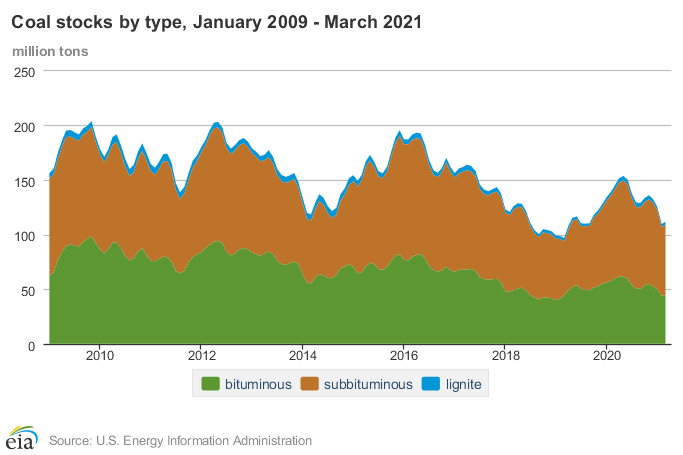

På grund av den låga värderingen görs det inte heller många nya investeringar i branschen, vilket leder till en minskning av produktionen av MET- och termiskt kol i takt med att gruvorna töms. Den amerikanska energimyndigheten förutspår en minskning av kolproduktionen med cirka 10 % per år under de närmaste åren. Globalt sett minskar produktionskapaciteten för MET-kol, som är kritiskt för stålproduktionen, med över 50 Mt/år till 2025. Betydelsen av en kapacitetsminskning på 50 Mt är lite svår att förstå, men enligt den australiensiska kolmyndigheten är den globala exportmarknaden för MET-kol cirka 350 Mt/år. Dessutom tillkommer lokalt producerat och använt kol.

Mellan MET- och termiskt kol verkar MET vara en mer volatil marknad, eftersom den är starkt kopplad till stålproduktionen. Makroekonomin ger MET-kol ett starkt stöd genom minskningen fram till 2025, men med ett ungefärligt ettårsperspektiv ser jag att den amerikanska stålproduktionen inte går särskilt starkt, och hemmamarknaden är trots allt viktigast för företagen (man kan säkert ha en annan åsikt om detta).

Min blick är för närvarande, på grund av en stabilare marknad, riktad mot amerikanska producenter av termiskt kol. Min favorit bland dessa är företaget Consol Energy (CEIX). I punkter:

- Har återlämnat enorma mängder kapital till sina ägare

- Finansiell styrning verkar vara förstklassig. Om den interna kapitalavkastningen är sämre än E/P (~35 %), så görs inga investeringar.

- Produktionskostnaderna är globalt och i USA i den lägsta kvartilen (ger stöd även i dåliga tider)

- God infrastruktur: beläget längs USA:s järnvägsnät och företaget äger en egen kolhamn på östkusten.

- Slutprodukten har låg svavelhalt och högt värmevärde

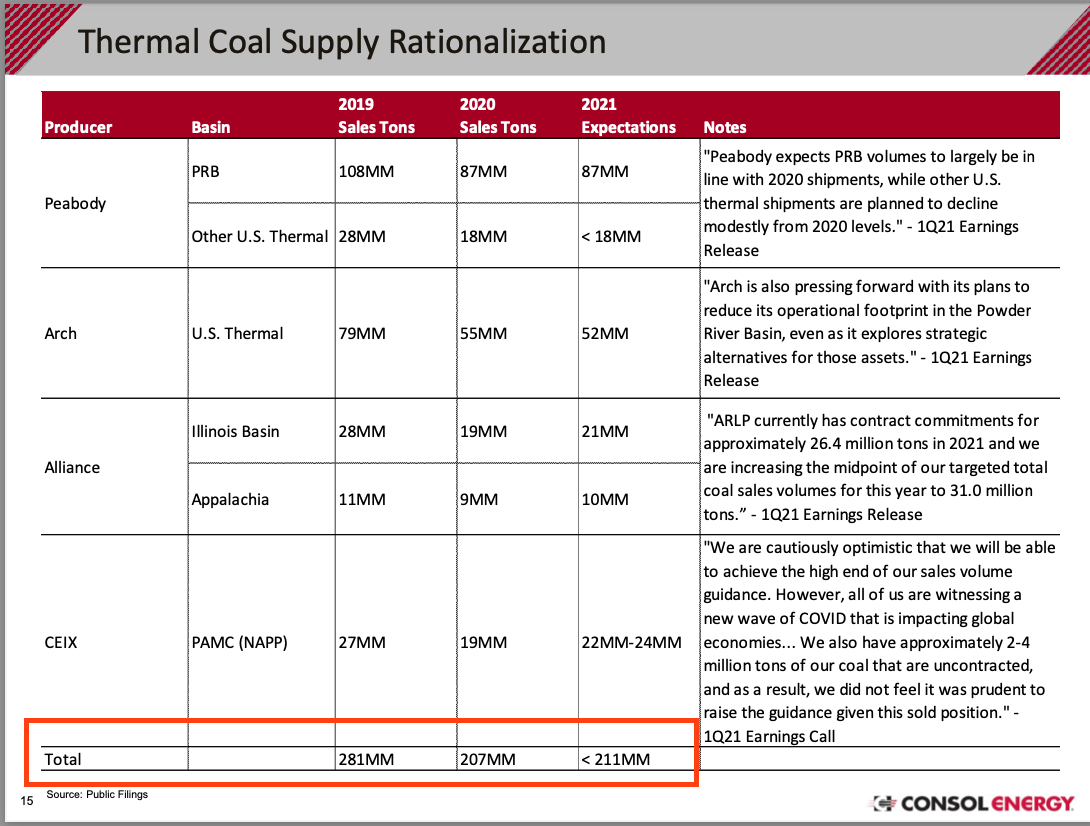

- Goda kopplingar till kolkonsumenter. År 2020 är hela produktionen i princip redan såld genom avtal, och även en liten del av 2021 – detta ger stabilitet mot prisfluktuationer på kol.

- Producerar för närvarande i princip endast termiskt kol, men ett utvecklingsprojekt för att starta produktion av MET-kol pågår. Även här är man pragmatisk, det vill säga, man investerar inte i gruvan om priset på MET-kol inte är tillräckligt bra.

- Gruvan har lång livslängd

Ett annat intressant företag är Arch Coal (ARCH)

- Cirka 50/50 termiskt kol och MET-kol i produktionen.

- En ny stor MET-kolgruva är i öppningsfasen (produktion cirka 3 Mt/år)

- Till detta hör också en av mina farhågor: mycket kapacitet för MET-kol kommer in i USA 2020 samtidigt som den amerikanska stålindustrin hostar. En förbättrad makrobild skapar kanske inte (100 % magkänsla) tillräckligt med efterfrågan i år. Den nya gruvan kräver dock fortfarande investeringar under 2020.

- Produktionskostnaderna för MET-kol är i den lägsta kvartilen

- Har också återlämnat enorma mängder kapital till ägarna

- Produktionskostnaderna för termiskt kol är dock inte lika låga som för CEIX.

- Analytiker tror av någon anledning att EPS för 2019 kommer att ligga under EPS för Q1-Q3, trots att kolmarknaden inte har blivit mer lönsam sedan Q3. Q4 borde alltså vara förlustbringande.

Av dessa kan du åtminstone få en sänkning av värderingsmultiplarna i portföljen om SP500 PE 25 mest väcker oro ![]() . Det är också värt att läsa Kontraajas artikel om ämnet!

. Det är också värt att läsa Kontraajas artikel om ämnet!