Vad gör Raketech?

Raketech är ett bolag listat på First North i Sverige som fokuserar på digital marknadsföring och prestationsbaserad verksamhet, särskilt inom spelbranschen. Dess kärnverksamhet är att driva trafik till samarbetspartners spelsajter och anskaffa nya kunder till dessa webbplatser. Raketech skapar och förvaltar spelinnehåll i flera olika former, såsom recensionssajter, rekommendationsportaler och jämförelsesajter. Affärsmodellen bygger på att Raketech får ersättning när en användare de hänvisat börjar spela på sajterna (t.ex. öppnar ett spelkonto, gör en insättning och börjar spela).

Varför är det ett intressant investeringsobjekt?

Raketech är ett intressant investeringsobjekt av flera skäl. Det verkar inom en mycket lönsam bransch där den digitala marknadsföringen av spel är i ständig tillväxt. Företaget har en stark position på sina nyckelmarknader och drar nytta av spelbranschens kontinuerliga expansion globalt. Dessutom gör intäktsmodellen, som bygger på prestationsbaserad kommission, bolaget till en relativt stabil kassaflödesgenerator, eftersom det kan skala sin verksamhet med relativt små extra kostnader. Raketechs verksamhet genererar ett starkt kassaflöde och har förmågan att växa betydligt i framtiden.

Vilka är riskerna?

Det finns betydande risker kopplade till Raketechs verksamhet. Spelindustrin är en strikt reglerad bransch, och lagändringar såsom licenskrav och marknadsföringsrestriktioner kan försvaga dess intjäningsförmåga på vissa marknader. Även ryktes- och hållbarhetsrisker är betydande, då etiska frågor relaterade till spelande och krav på ansvarsfullt spelande kan påverka aktörerna i branschen negativt. Dessutom är konkurrensen hård, och nya konkurrenter kan utmana Raketechs position på marknaden, vilket kan minska företagets marknadsandel och därmed dess kassaflöde.

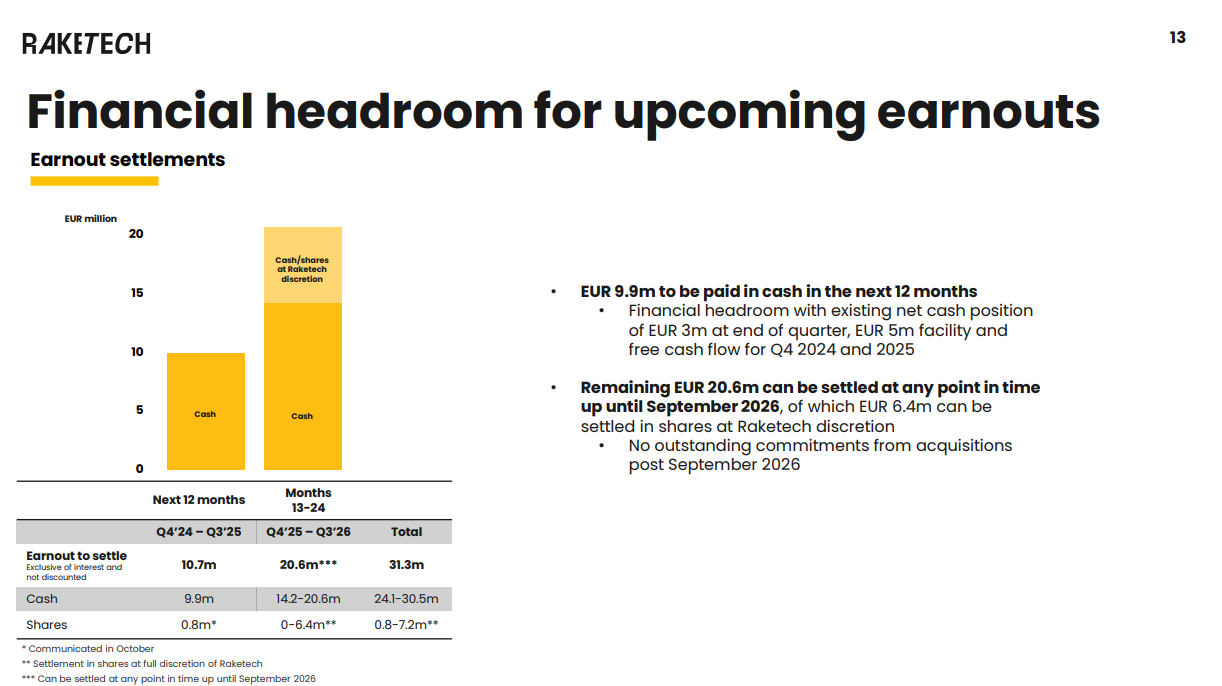

Vad är risk/reward?

Raketechs risk/reward-förhållande är lockande eftersom det för i år prognostiseras ett fritt kassaflöde (FCF) på cirka 18 MEUR före earnout-betalningar. Samtidigt är Raketechs EV cirka 60,6 MEUR, vilket ger ett EV/fcf på cirka 3,34. Redeyes bear, base och bull case är 11, 32 respektive 66 SEK, samtidigt som aktiekursen ligger på cirka 7,3 SEK. Raketech har alltså potential för stark tillväxt och ett stabilt kassaflöde, vilket gör det till ett intressant investeringsobjekt. Karaktären hos en reglerad bransch och eventuella lagändringar medför dock betydande risker som kan försvaga bolagets resultatförmåga. Man måste bedöma vilken vikt som ges åt tillväxtpotentialen i förhållande till risker såsom skärpt reglering och ökad konkurrens.

Varför är kursen låg?

Huvudsakligen för att Raketech genomförde förvärvet av Casumba Media 2019, där earnout-betalningar utgjorde en betydande del. Efter köpet presterade Casumba inledningsvis som en dröm, vilket ledde till att earnout-betalningarna blev väldigt höga (cirka 34 MEUR återstår av beloppet). Men när earnout-avtalen väl var fastställda började problemen i Casumbas verksamhet. Nu har dess tillväxt och lönsamhet varit betydligt svagare än tidigare under den senaste tiden.