Låt oss starta den första tråden – jag blev nämligen väldigt förvånad när jag sökte och såg att Betsson helt saknar en egen tråd här.

Betsson har hamnat helt under radarn för mig också. Om man snabbt tittar på siffrorna från Nordnet / Morningstar vid nuvarande priser (50 SEK / MCAP 7,3 mrd SEK) verkar Betsson faktiskt intressant:

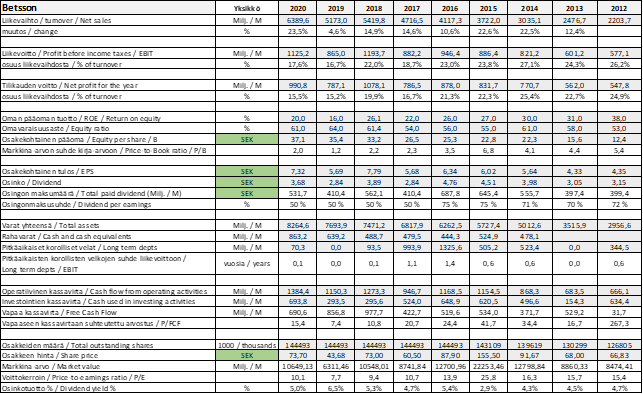

P/E-prognos 9 (förra året 6), P/B ca 1,3, företagets ekonomi verkar vara i gott skick.

Omsättningen har ökat varje år mellan 2012–2020 förutom år 2019 (det svenska licenssystemet?). Varje år har också genererat ett rörelseresultat på minst 500 MSEK. Kassaflödet (Cashflow) ser bra ut.

Jag anser också att bolagets rykte fortfarande är bättre än Aspires, även om det inte är någon stjärnpresterare.

Generellt sett tycker jag att värderingen inom spelbranschen är väldigt hög, och varken regleringsrisken eller medvinden från corona har räknats in i många bolags värderingar. Men just här framstår bolaget som spelbranschens Danske Bank, fast utan lika stora problem.

Väntar på tankar, insikter och utmaningar. Har själv 0 aktier i spelbranschen för tillfället (sålde Aspire tidigare), men överväger att öppna en position.

Många parallella varumärken – jag vet inte vilken nytta detta har för dem, men jag kunde själv lägga större spel när oddsen var desamma på dessa. Detta har varit en branschtrend, att satsa på flera parallella sidor.

Nackdelar

En vinnande spelare får restriktioner ganska snabbt om man tar ut några pengar därifrån. De begränsar dock inte direkt till max utan man får oftast en varning, det vill säga man får in en rimlig summa men inte allt längre, t.ex. en insats på 500 € med 2.0 i odds på Premier League är okej även en vecka framåt men i finska ligan endast ett par tiotals euro om det är en vecka kvar. Ungefär så.

Jag kan egentligen inte komma på någon annan nackdel. Jag kan alltså inte längre vara kund eftersom jag bara får in en eller två euro. Eftersom jag är en vinnande spelare. Så om du letar efter ett moraliskt korrekt företag i ESG-stil är Betsson absolut inte det. Till deras försvar är alla aktörer likadana skurkar.

Bra sida, om den bara lät en spela med vuxna, inte barns, insatser. I grund och botten är alla dessa casinon skurkar – de försöker göra dig beroende / engagera dig med bonusar och när du vinner så slutar spelandet – inte när du förlorar.

Svårt att hitta billigare aktier än Betsson på världens börser med tanke på bolagets kvalitet. Betssons aktie erbjuder upp- och nedgångar. När det går nedåt (som nu) lönar det sig att köpa och behålla. Utdelningsavkastningen är bra. Bolaget har ansedda huvudägare och VD:n har egna pengar på spel.

Förr eller senare kommer någon att köpa ut Betsson från börsen med en premie.

Kan någon förklara den här manicken som byggts kring utdelningen? Varför delas utdelningen inte ut direkt kontant, utan det verkar som om en slags aktieemission genomförs och dessa “inlösenaktier” sedan löses in av företaget.

Hur mycket påverkar situationen i Nederländerna Betssons resultat? Efter nyheterna har Betssons aktiekurs fallit med cirka 40%, liksom Kindreds. Utdelningsavkastningen verkar lockande, men man kan inte stirra sig blind på den. Om resultatet tar en ordentlig smäll, gör utdelningen detsamma, och då kan man bara drömma om en utdelningsavkastning på över 7 %.

Dessa videor är värda att titta på. De förtydligar verkligen mycket av Betssons senaste händelser, bland annat situationen i Nederländerna och den administrativa röra som rådde en tid när Pontus Lindwall var på väg att flyttas från VD-posten utan betydande stöd.

I Nederländerna pågår någon form av omvälvning gällande reglering och licenser, varför intäkterna därifrån för närvarande är “på paus”.

“Ovanstående utgör ett oförutsett brott mot en etablerad policy gentemot operatörer som för närvarande är under avkylningsperioden. Betssons operativa dotterbolag har dock fattat beslutet att sluta acceptera nederländska kunder på sina internationella webbplatser i syfte att uppnå koncernens långsiktiga mål om en nederländsk licens.”

“Beslutet att sluta acceptera nederländska kunder förväntas påverka Betssons rörelseresultat (EBIT) negativt med cirka 25 miljoner SEK per månad, med början under fjärde kvartalet 2021. Den långsiktiga ekonomiska påverkan kommer att bero på när en licens från den nederländska marknaden kan beviljas Betsson.”

Hur stor marknad är Turkiet för Betsson? Läget där är ju inte bra, och om jag minns rätt så gör de affärer väldigt synligt där, till skillnad från många andra.

Det här är min egen (kanske felaktiga) förståelse av saken: Inlösenaktier är tydligen på något sätt mer lönsamma än att dela ut som vanliga utdelningar på grund av svensk beskattning. Det väsentliga är att sälja inlösenaktierna innan inlösen, så att man inte behöver betala källskatt.

Och beskattningen i Finland fungerar som om det vore en split, det vill säga den svenska skattemyndigheten bestämmer vilken andel av anskaffningsutgiften som fördelas till varje inlösenaktie. Alternativt kan man använda en anskaffningsutgiftsantagande på 20%. Vilket av dessa som är mest skatteeffektivt på lång sikt blir svårare (med anskaffningsutgiftsantagandet minskar inte den ursprungliga aktiens anskaffningspris, men å andra sidan om man säljer aktien om exempelvis 10 år med ett anskaffningsutgiftsantagande på 40% spelar detta ingen roll).

Valaiskaapa viisaammat miten tämä Betssonin osinko toimii OSTin yhteydessä jos tämän redemption sharen voi myydä? Päästäänkö nolla veroilla jos sen voi kerran myydä ennenkuin lähdevero peritään?

Man kommer undan med noll skatt tills man tar ut en eventuell vinst från kontot, så det verkar vara ett bättre alternativ för ett investeringssparkonto (ISK) än andra svenska aktier.

EDIT: Angående situationen att man inte väntar till inlösen. Om aktien löses in, betalas källskatt även på ett investeringssparkonto (ISK).

Tack till trådstartaren för en bra plockning! Efter att ha undersökt saken lite närmare verkar det verkligen vara en intressant aktie. Bolaget gjorde en toppomsättning och -vinst under de första 9 månaderna 2021, men sannolikt kommer både en något svagare sportspelsmarknad och ett (förhoppningsvis) tillfälligt tillbakadragande från den holländska marknaden att sätta press på Q4/2021-siffrorna, så att helåret inte når riktigt toppnivåer. Men ett bra år trots allt.

Nästa år förväntas bolaget återvända till Holland redan under H1 och fortsätta expansionen i Sydamerika. Dessutom närmar sig marknadspenetrationen i USA, med avsikt att först starta i Colorado och där först införa B2C-verksamhet i samarbete med Dostal Casino, och med största sannolikhet expandera till B2B-marknaden och senare till andra delstater. Detta är naturligtvis fortfarande förenat med - liksom bolaget och branschen i allmänhet - betydande regleringsrisk.

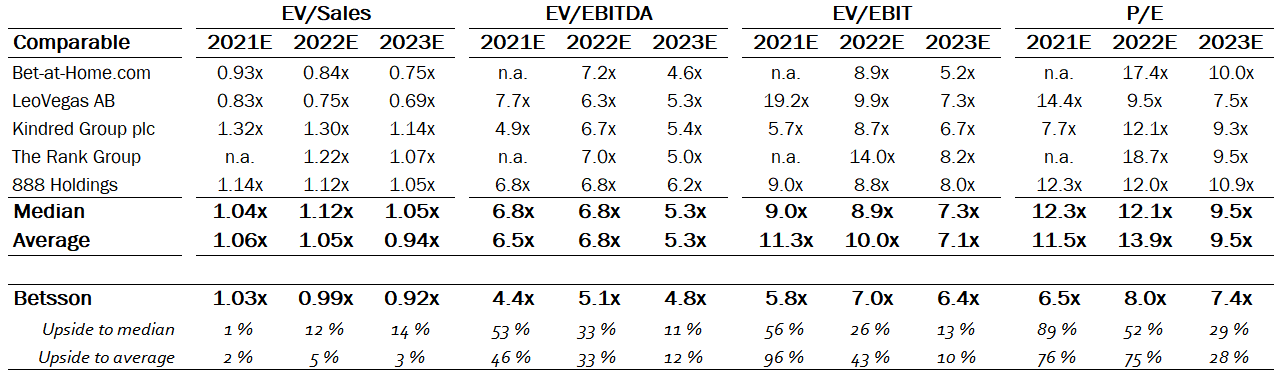

Värderingsnivån är attraktiv: P/S är ca 1, P/E är ca 6. Aktien har fallit nästan 40% från förra årets toppnivåer på grund av de nämnda orsakerna.

Tack till den som startade tråden.

Betssons andel i min portfölj är ca 30 %, så jag kommer att följa tråden med intresse och kommentera om det dyker upp något relevant.

Här är ett par nyheter om sponsring från Sydamerika från igår och dagen innan:

Kul att se att diskussionen kommit igång så bra. Jag ökade min position idag eftersom Aspire, som verkar inom samma bransch (dock B2B vs. B2C) och på samma börs, fick ett uppköpsbud.

Jag skulle tro att en del av pengarna som frigörs genom budet naturligt kommer att överföras till en annan aktie inom spelbranschen, och Betsson är ett starkt alternativ här.

Naturligtvis är Betssons siffror ganska starka och företagets ekonomi så pass robust att företagets position inte är bland de sämsta vid eventuella omstruktureringar på spelmarknaden.

“I vår kommer ett betydande fokus att ligga på Nordamerika, där inte minst lanseringen av B2C-erbjudandet i Colorado är nära förestående. Företagets förberedelser fortskrider enligt plan och det finns en spänning inför att lansera en ny produkt på en konkurrensutsatt marknad. B2C-investeringen kommer att fungera som ett skyltfönster för B2B-erbjudandet på den amerikanska marknaden. Parallellt med investeringen i USA pågår förberedelser på den kanadensiska marknaden och målet är att lansera Betsafe i provinsen Ontario och att erbjuda Betsson Sportsbook som en del av B2B-erbjudandet.”

B2B-planerna låter alltid bra, för då slipper man kämpa om spelare med amerikanska ägare med oändligt djupa fickor.

Ja “utdelningen” 3,94SEK per aktie jämfört med förra årets 3,64SEK. 7,83% direktavkastning med gårdagens stängningskurs, helt okej alltså om jag får säga det själv.

E: Tillägg: * Aktiva kunder ökade med 17% till 1 161 683 (989 969).