Quimbaya Gold – Virksomhedsbeskrivelse opdatering

Markedsværdi: ~US$20,2 mio.

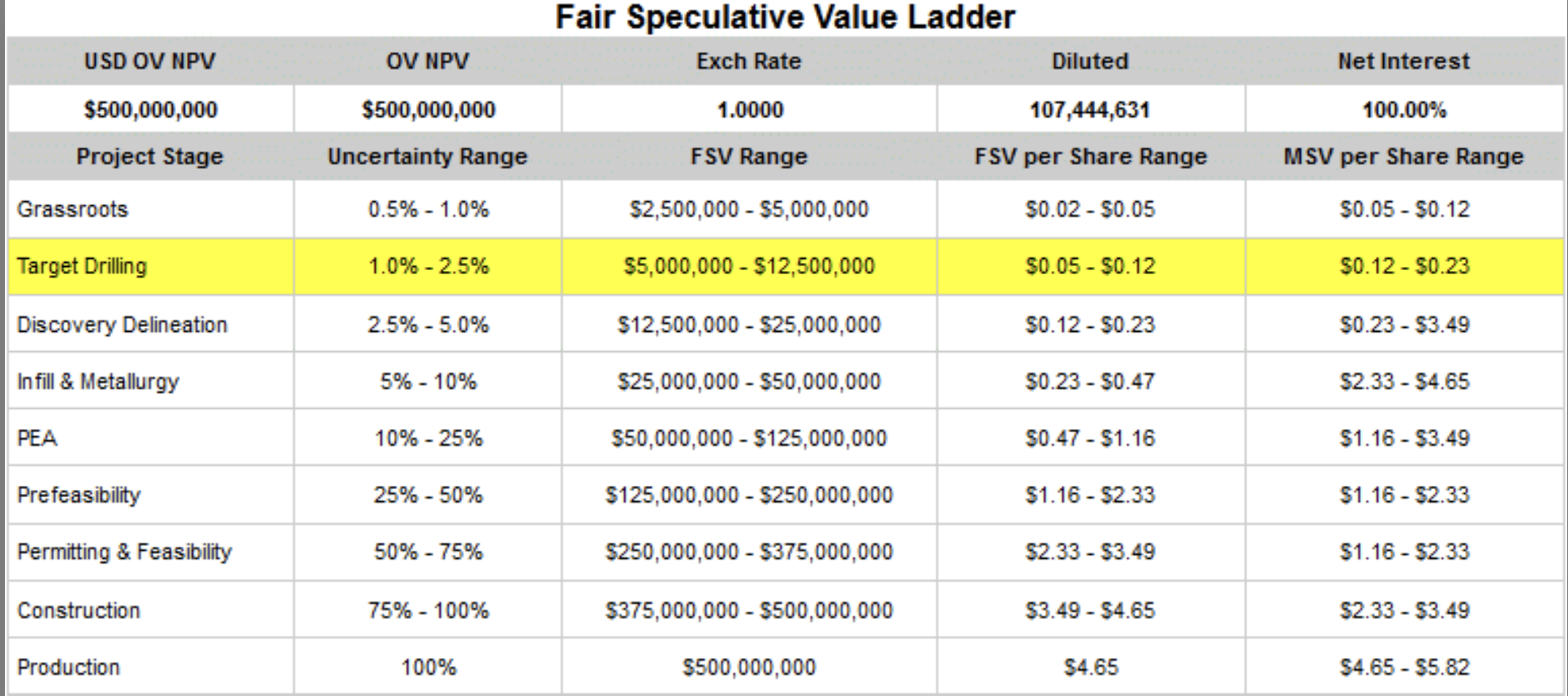

Fuldt udvandede aktier: ~31.981.868 (1.367.510 warrants @C$0.75, 50.000 optioner @C$0.35)

1. Projekter og jordforvaltning

| Projekt | Beliggenhed | Areal | Ejerskab | Bemærkninger |

|---|---|---|---|---|

| Tahami | Segovia guldbælte, Antioquia | 17.087 ha | 100% / JV Denarius Metals 50/50 håndværksudvikling | Flagskib, højt potentiale |

| Berrio | Puerto Berrío, Antioquia | 8.746 ha | 100% | - |

| Maitamac | Abejorral/Sonsón, Antioquia | 33.223 ha | 100% | Nyt metallogenese-område |

| Total: ~59.057 ha | ||||

· Projekterne er ikke sammenhængende, men dækker betydelige guldbælter.

· Alle projekter er ejet via Remandes-opkøb, Tahami-joint venture med Denarius.

2. Efterforsknings- og udviklingsaktiviteter

- Boringer: 5-årig kontrakt på 100.000 m med Independence Drilling, kampagner starter Q3 2024; i Tahami South-området er en 4.000 m kampagne planlagt til Q2/Q3 2025.

- Bedste koncentrationer: I Tahami North-prøver op til 5,86 g/t Au og 133 g/t Ag.

- Ressourceestimater: Ingen offentliggjorte NI 43-101/JORC-rapporter.

- Minetype: Sandsynligvis underjordisk mine, etableringsomkostninger +100 mio. €. Diskonteret kan de samlede omkostninger være ~220 mio. €.

- Sammenligning:

| Kriterium | Aris Mining (Segovia) | Antioquia Gold (Cisneros) | Quimbaya Gold |

|----------|----------------------|---------------------------|---------------|

| Minetype | Tunnelminer | Tunnelminer | Efterforskningsfase |

| Areal | ~5.336 ha | ~17.100 ha | ~59.057 ha |

| Årlig produktion | ~188 koz (2024) | ~30–45 koz | Ingen produktion |

| Koncession | I produktion | I produktion | Efterforskningsmæssige |

| AISC | 1.520 /oz | 2.350 /oz | – |

3. Finansiering og økonomisk status

Kontanter / likvide midler: Intet præcist beløb offentliggjort.

Gæld: ~40.310 USD (2023), Cash-to-Debt ~0,08.

Finansiering: Private placement 2024–2025 på ca. 2,79 mio. CAD.

Operating cash flow: Negativ ~1,27 mio. USD/år.

R&D-udgifter: En betydelig del af udgifterne.

Ledelsens ejerskab: CEO ~30%, høj motivation.

4. Strategi og fremtid

Boringer starter Q3 2024, Tahami South kampagne Q2/Q3 2025.

Projekterne er placeret tæt på infrastruktur (f.eks. Maitamac 80 km fra Medellín).

Denarius Metals JV en potentiel partner til opstart af minedrift.

Break-even-pris og produktionsmål vil blive præciseret efter boringerne.

5. Risici

Tilladelses- og jordrettighedsrisici: JV Denarius støtter processerne, officielle tilladelser mangler stadig.

Afhængighed af guldprisen: Rentabiliteten er tydeligt afhængig af guldprisen.

Udtyndingsrisiko: Warrants og optioner udestående. Udtynding vil ske, men ved hvilken markedsværdi er det betydeligt.

Konkurrence- og miljørisici: Håndværksmæssig minedrift i områder, samarbejde med Denarius kan mindske konflikter.

Hvad mener andre om junior miner?