q.beyond (ticker: QBY.DE) är ett tyskt IT-tjänsteföretag som främst riktar sig till medelstora företag. Företagets verksamhet går ut på att hjälpa kunder med molntjänstlösningar, systemunderhåll, säkerhetslösningar samt att bygga nya AI- och datalösningar:

1. Affärsområden:

- Managed Services

Bolaget förvaltar kundernas IT-infrastruktur: molnservrar, nätverk, arbetsstationer och datasäkerhet.

- Moln och datacenter

Bolaget har ett eget datacenter i Hamburg och ett hyrt i Ulm. Bolaget kan erbjuda kunderna lokala datacentertjänster.

- SAP- och Microsoft-tjänster

Bolaget hjälper kunder med implementering och underhåll av SAP-system, Microsoft 365, Azure-lösningar och annan affärsmjukvara. Detta är traditionell IT-konsulting.

- AI och data

q.beyond försöker utöka sin verksamhet med hjälp av AI. Tanken är att erbjuda företag AI-lösningar, särskilt när kunderna inte vill flytta all sin data till de stora amerikanska molnbolagen.

2. Finansiella siffror:

Under 2025 omsatte bolaget 182,6 MEUR och EBITDA var 12,3 MEUR (6,7 % marginal). EBIT var på motsvarande sätt svagt positivt för första gången på tre år, 1,9 MEUR:

Bolaget har en mycket stark balansräkning, då det saknar skulder och har en kassa på 42 MEUR:

3. Värdering

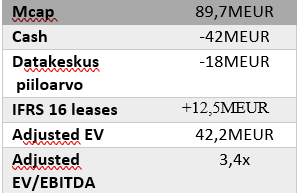

Bolagets börsvärde är vid skrivande stund 3,6 € * 24 915 896 = 89,7 MEUR. Bolaget har 47 % av börsvärdet i kontanter, vilket innebär att företagsvärdet (EV) är 47,7 MEUR. Bolagets EV/EBITDA-multipel är 3,9x. Bolaget handlas i praktiken med en rabatt på över 40 % jämfört med andra tyska IT-tjänsteverrök (jämförelseobjekt), trots att balansräkningen är skuldfri och bolaget har blivit lönsamt. Som jämförelse kan nämnas till exempel Bechtle 9x, Cancom 8x, Tieto 8x EV/EBITDA.

Det som gör värderingen intressant är att det bokförda värdet på datacentret i Hamburg är 14,5 MEUR. Själv uppskattar jag att det verkliga värdet ligger närmare 30–40 MEUR-klassen. Om man justerar balansräkningen till verkligt värde sjunker P/B till omkring 0,8x, vilket innebär att bolaget kan köpas under det bokförda värdet.

I praktiken, när man tar med det verkliga värdet av datacentret i Hamburg i beräkningarna, får man en justerad EV/EBITDA-multipel på 3,4x:

Värderingens hörnstenar:

-

Skuldfri balansräkning, kassa på 42 MEUR.

-

Dold värde på 15–25 MEUR i datacentret i Hamburg. Som referenspunkt kan nämnas bolagets tidigare datacenterförsäljningar från 2021, då två datacenter såldes för 44 MEUR.

-

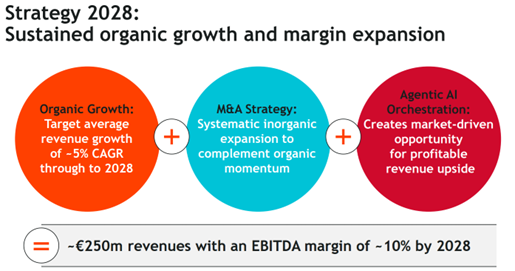

Bolaget publicerade just sin nya 2028-strategi där målet är att öka omsättningen från 182 MEUR → 250 MEUR med en EBITDA-marginal på 10 %:

4. Målkursscenarier:

Jag har modellerat bolagets målkurs för perioden H1/2028 via en scenariomatris nedan:

I Bull-scenariot antar jag att bolaget når sina strategiska mål för 2028 och lyckas generera ett fritt kassaflöde på 5–10 M€/år. Detta skulle förutsätta att YoY-tillväxten för affärsområdet Consulting fortsätter (>10 %) samt att bolaget lanserar ett aktieåterköpsprogram under H2/26. Samtidigt antas det dolda värdet i Hamburgs datacenter återspeglas i värderingen.

Bolagets free float är endast cirka 75 %, så ett återköpsprogram på 5–10 MEUR skulle redan medföra ett betydande köptryck på kursen.

Det återstår att se hur bolagets resa utvecklas, men jag anser att värderingen och risk/reward är lockande för tillfället.

Disclaimer: Jag är aktieägare i bolaget.