Hvis det passer, vil jeg gerne uddybe de vigtigste indsigter (key insights) fra den undersøgelse. Min hensigt var at påpege, at der er en videnskabeligt undersøgt og dokumenteret korrelation mellem butikkers afstand og kannibalisering – som støtte til den sunde fornuft. Jeg beklager, at jeg ikke gennemgik denne undersøgelse mere detaljeret med det samme.

I denne artikel af Pancras, Sriram & Kumar blev parametre modelleret for en fastfood-kæde i en stor amerikansk by. Jeg ville derfor ikke overføre de præcise numeriske fund fra forskningsartiklen direkte til Puuilos kontekst. Selvom miles & kilometer er anderledes i amerikansk fastfood end hos Puuilo, er princippet om kannibalisering gyldigt (og dokumenteret i snesevis af andre forskningsartikler og i detailhandlens hverdag). I dette specifikke forskningsdesign har kæden sandsynligvis været McDonald’s, BK, Wendy’s eller Taco Bell. For eksempel har McDonald’s i store amerikanske byer restauranter med et gennemsnitligt mellemrum på 3 kilometer (1,9 miles), og derfor bør de numeriske resultater fra denne undersøgelse ikke konverteres direkte til Finland/Puuilo. Det væsentlige er altid at forstå butikkens catchment-områder. HVIS en ny butiks catchment-område overlapper med en gammel butiks catchment-område = er kannibalisering en (videnskabelig) kendsgerning.

Jeg vender tilbage til case-eksemplet Lahti, som jeg mener vil beskrive Puuilos ekspansion i årene 2026-2030. Denne ekspansion for Puuilo er meget anderledes i forhold til lønsomhed end i årene 2020-2025. Jeg kender ikke Lahti-området særlig godt, men jeg vil bede forummedlemmer fra det område om at bekræfte eller rette mine tanker/fakta. Tør Finlands måske mest kendte investor fra Lahti, @Verneri_Pulkkinen, mon agere faktatjekker…? ![]()

![]()

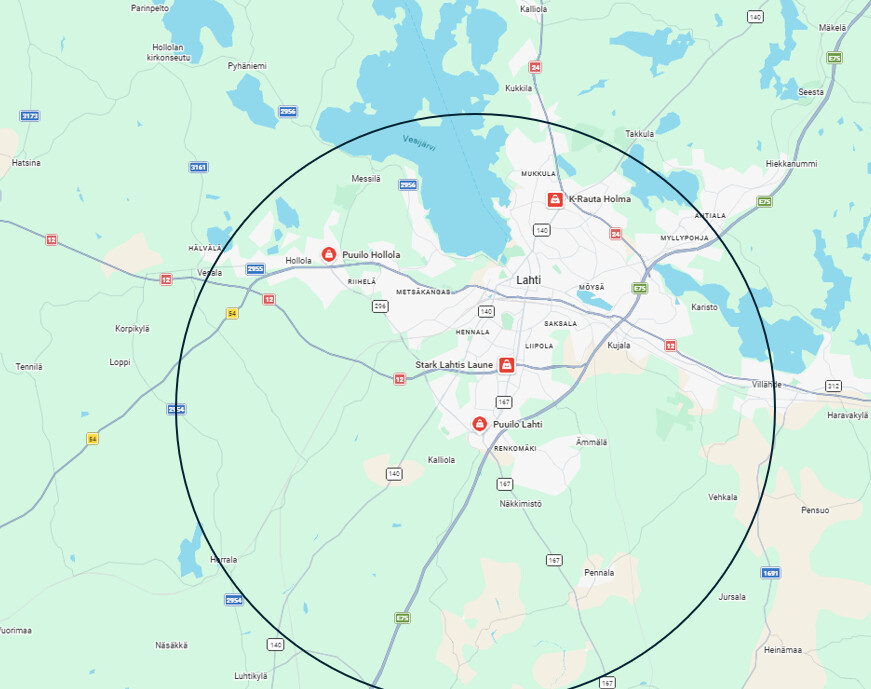

Puuilos ekspansion med 17% lønsomhed (2020-2025)

- Puuilo Renkomäki åbnede i 2020? → områdets første butik

- “Puuilo-monopol” i Lahti 2020-2025. Konkurrence mod andre konkurrenter med formodentlig god succes og lønsomhed (LfL-vækst og lønsomhed omkring 17%)

- Catchment-område ca. 20 min. kørsel (antagelse), hvilket betyder, at størstedelen af kunderne kommer fra under 20 minutters kørsel væk. Det vil sige, at butikken i Renkomäki når indbyggerne i Lahti-regionen godt.

- Omkostninger for 1 butik

billedet viser et stærkt forenklet og estimeret 20 min. kørsels-catchment-område for Puuilo i dag

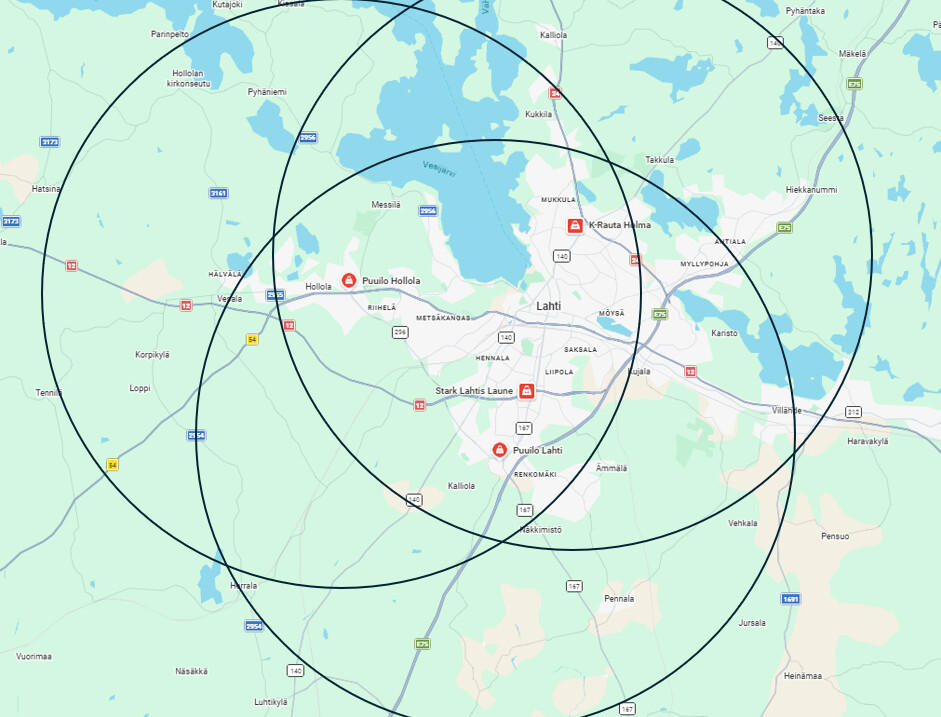

Puuilos ekspansion i årene 2026-2030

- Puuilo Hollola og Holma åbner i 2026

- 3 hovedsageligt overlappende catchment-områder → MEGET sandsynligt, at butikkerne kannibaliserer den gamle butik (og hinanden)

- Omkostninger for 3 butikker

- Hvilke af Renkomäki-butikkens omkostninger og på hvilken måde reduceres de med 20-30% (uden negative effekter), så Renkomäki-butikkens resultatniveau forbliver uændret (på det gennemsnitlige niveau på 17%)?

billedet viser et stærkt forenklet og estimeret 20 min. kørsels-catchment-område for Puuilo i slutningen af 2026

Hvorfor har Lahti-casen ekstraordinær betydning? Fordi Puuilos vækststrategi i praksis er ekspansion, og den vil primært ske i områder som Lahti (overlappende catchment-områder). Efter at have undersøgt og analyseret Puuilos 2026-2030-strategi i løbet af april, ser jeg, at der her er en klar risiko, som ikke er tilstrækkeligt identificeret og mitigeret strategisk, taktisk og operationelt. Med andre ord har virksomhedens ledelse ikke beskrevet konkrete tiltag til, hvordan åbningen af de næste 40 butikker skal ske uden kannibalisering (= forringelse af lønsomheden). Det er selvfølgelig muligt at:

a) ekspansionsstrategien ændres, og man begynder at søge vækst primært f.eks. fra inden for KEHA I, e-handel eller storcentre?

b) ekspansionen fokuserer på mindre byer, hvor der ikke er overlappende catchment-områder (som Karjaa med godt 7.000 indbyggere)

Men som jeg ser det, er alle de ovennævnte eksempler forbundet med en højere omkostningsstruktur, hvorfor ekspansion med en lønsomhed på 17 % frem til 2030 stadig mangler at blive bevist.

Når kædens primære vækststrategi = ekspansionsstrategi, er det væsentligt for investoren at forstå ekspansionens lovmæssigheder.

Afslutningsvis vil jeg konstatere, at jeg i denne og gårsdagens besked har været ret kritisk i min tone. Det betyder ikke, at jeg er kritisk over for Puuilo eller dens ledelse. Puuilo er en top-performer i den finske handel. Den er en konsekvent, pålidelig aktør og en MEGET disciplineret eksekutor af sit eget koncept og har dermed en kompetent ledelse. Puuilo har også et potentiale for udenlandsk vækst, som er sjældent for finsk detailhandel – jeg ønsker kun succes for erobringen af Sverige. Min hensigt har altså ikke været at “down-grade” Puuilo, men snarere at åbne op for et perspektiv, som er blevet styrket i mine undersøgelser og som et resultat af min analyse i løbet af april. I min egen analyse har jeg blot “modereret” den mellemlange EBITDA til omkring 14% (hvilket stadig er blandt de bedste tal i finsk detailhandel). Alt andet i målsætningerne og vejledningen (guidance) er solidt.

Og til sidst nogle lovmæssigheder konstateret i forskningslitteraturen vedrørende intern kannibalisering i kæder – altså hvad der typisk følger af ekspansion, som resulterer i salgskannibalisering?

- Besøgsantal og kundetal fortsætter med at vokse (også online)

- Samtidig falder det gennemsnitlige køb dog (fordi det bliver “nemmere og mere hverdagsligt” at besøge de nye butikker)

- Comparable Growth (sammenlignelig vækst) svækkes

- Salg pr. kvadratmeter svækkes

- Resultat pr. kvadratmeter svækkes

- Lagerets rotation svækkes (fremragende indikatorer er f.eks. Inventory/turnover, DIO og Aged Inventory og MGROI)

Ovenstående indikatorer bør nok følges endnu tættere i de kommende år. Som sagt, om et par år finder vi ud af, om jeg må erkende min fejlvurdering her som en ydmyg lille privatinvestor? ![]() Tak igen til alle for den fremragende diskussion, kommentarer og spørgsmål. Denne form for debat og forskellige synspunkter er efter min mening forummet, når det er bedst!

Tak igen til alle for den fremragende diskussion, kommentarer og spørgsmål. Denne form for debat og forskellige synspunkter er efter min mening forummet, når det er bedst! ![]()