Intel gjorde en djup knäböj, som inte alla 57-åringar skulle kunna resa sig från. Det är lätt för även yngre att gå ner i knäböj, men att resa sig är en annan sak. Detta kom som en överraskning, även om det fanns en “resultat eller ut”-stämning i

3 gillningar

Problem:

- Dessa skulle ha varit klara under hösten och vid jul skulle butikerna vara fulla av bärbara datorer med dessa kretsar. Försenat. Skjuts till 2026. Kanske bärbara datorer klara på CES-mässan.

- Dessa kommer endast till tunna, strömsnåla modeller. Speldatorer eller tyngre arbetsstationsbärbara datorer använder inte dessa processorer, vilket säger allt om prestandan, eller bristen på den. Konkurrenskraftiga endast när det handlar om mycket låg strömförbrukning (“ultrabooks”).

- Det kommer ingen desktop-version alls. Istället återuppvärms förra årets modeller med en ny etikett.

Framsteg, men som det ser ut nu en försenad, precis på gränsen till marknaden lanserad halva av modellserien, desktop- och high-end bärbara datorer får vänta ytterligare ett år på nya modeller, samtidigt som AMD tar marknadsandelar i dessa segment.

Men naturligtvis, om de får dessa i stor massproduktion (det vill säga mer än en eller två modeller per OEM och stora volymer) så indikerar det att Intel åtminstone på något sätt har fått sin 18A-nod i ekonomiskt lönsam produktion (tillräckligt bra utbyte) och det säger för den nästa nodversionen att kanske även den kan fixas om pengarna inte tar slut innan den är i massproduktion… det vill säga, om en vändning söks, finns det ett litet hopp för 2026/2027 att situationen kan förbättras.

Det återstår att gissa hur mycket och hur snabbt aktiekursen tar fart när vändningen börjar förstärkas. Problemet är att Intel är helt ute när det gäller AI, vilket är den drivkraft som drar NVIDIAs och AMDs aktiekurser uppåt, och inget i sikte tyder på att detta skulle förändras under de närmaste åren – affären med NVIDIA är lite av en nödlösning för att försöka bli relevant (att närmare koppla Xeon-processorer som leverantör till framtida generationers datacenter-NVIDIA-hårdvara) men jag tvivlar på att Intel i detta får mycket mer än smulor för att försöka behålla sina marknadsandelar för datacenter-CPU:er.

Det positiva är att den senaste Xeon 6, som nyligen blev tillgänglig, äntligen är någorlunda konkurrenskraftig med förra generationens Zen 5-baserade AMD-serverkretsar som alltså redan har funnits på marknaden 2024. Problemet är bara att den borde vara konkurrenskraftig med nästa generations Zen 6 (“Venice”)-serie för att förlusten av marknadsandelar ska stoppas där, och jag fruktar att den inte ens är i närheten.

2 gillningar

Intels Diamond Rapids bör (det finns förstås risker…) komma ut på marknaden ungefär samtidigt som AMD:s Venice.

Ja, planerna är tydligen att de ska hinna med en nyare modell i tävlingen då. Om den blir klar i tid och är konkurrenskraftig, det återstår att se.

Jussi Halme har gjort en video om ämnet: AMD vs NVIDIA ![]() Detta är en lämplig video enligt mig, åtminstone för en vanlig investerare som jag.

Detta är en lämplig video enligt mig, åtminstone för en vanlig investerare som jag.

När Lisa Su tog över rodret på AMD 2014 var företaget på randen till konkurs. Tio år senare är det en teknikjätte värd 330 miljarder dollar som utmanar Nvidia om dominansen på AI-marknaden.

I den här videon berättar jag hur AMD reste sig från botten till toppen inom AI, varför OpenAI-avtalet är en av historiens största teknikaffärer – och vad det betyder för investeraren.

Är AMD verkligen på väg att bli nästa vinnare i AI-revolutionen – eller har marknaden redan prisat in allt det goda?

Vi går igenom AMD:s strategiska förändring, villkoren för OpenAI:s warrantavtal och framtida risker.

Detta är en berättelse om hur en kvinna förändrade hela halvledarindustrins riktning.

5 gillningar

NVIDIA investerar lite mer kaffepengar (2 miljarder dollar), den här gången i xAI, som förmodligen kommer att använda de investerade pengarna… för att köpa NVIDIAs kretsar ![]()

6 gillningar

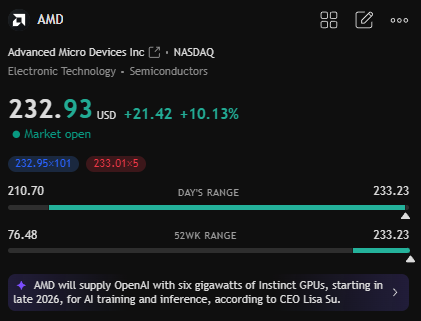

AMD nådde nya toppar med betydande handel.

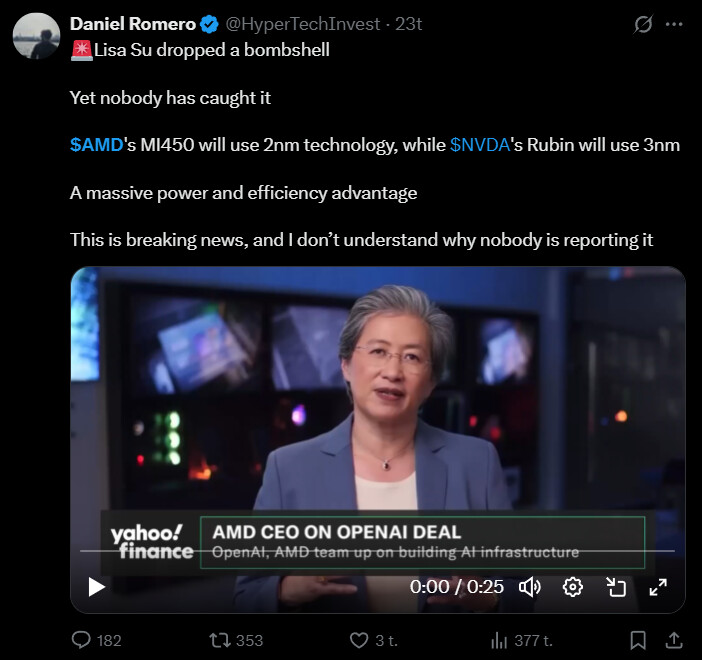

Enligt Lisa Su kommer AMD att använda 2nm-teknik i MI450-chippen som släpps nästa år, medan NVIDIA enligt meddelandet använder 3nm.

https://x.com/HyperTechInvest/status/1975635156796121551

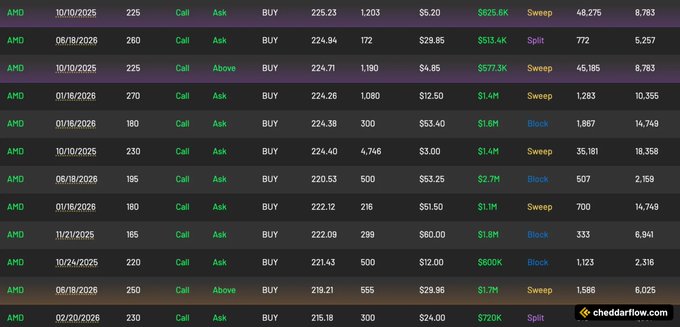

Exceptionellt många bullish köpoptioner har strömmat in i AMD idag, där strike varierar brett och den högsta är en 100% OTM (Out of The Money) $450 köpoption, som förfaller den 18.9.2026 och satsningens storlek är $916k.

Dessutom har exceptionellt många ITM- och OTM-köpoptioner kommit in för flera miljoner $ och med varierande strikes:

Till sist en lättsam kommentar om de nuvarande finansieringsförhållandena på marknaden, som häller bensin på elden:

EDIT: Låt oss lägga till dagens största köpoption, som togs ungefär en halvtimme före stängning. Storleken på köpoptionen är verkligen betydande, det vill säga 13,4 miljoner , med förfall den 17.10.25 och en strike på 250 7% bort. Så här stora OTM-satsningar ser man ganska sällan:

26 gillningar

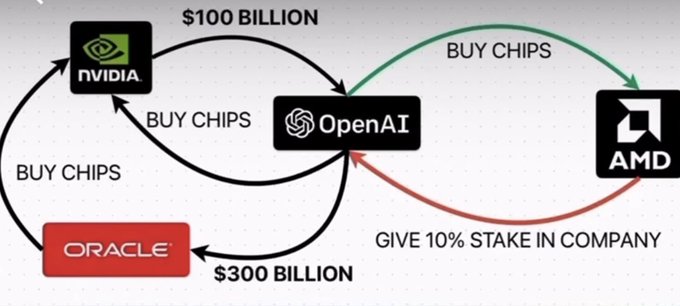

I AMD/Nvidia-snacket är det värt att lägga till den senaste OpenAI-affären.

OpenAI och Broadcom tecknar avtal om att bygga upp till 10 gigawatt anpassade chip. Tillkännagivandet kommer bara en vecka efter att OpenAI meddelade en flerårig, mångmiljardaffär

2 gillningar

Intel presenterade det nya AI-chippet Crescent Island, som är specifikt avsett för datacenter och kommer att lanseras nästa år.

Chippet är designat för att vara ett energieffektivt och prisvärt alternativ för AI-beräkningar, dessutom hoppas Intel att det ska hjälpa dem att konkurrera, särskilt med NVIDIA och AMD.

Detta tillkännagivande kommer som en del av VD Lip-Bu Tans strategi att återuppliva Intels AI-initiativ efter att tidigare ha lagt ner projekt som Gaudi-serien av chip och Falcon Shores-processorn. Företaget har kämpat med att dra nytta av den ökade AI-utgiften som har genererat miljarder i intäkter för dess konkurrenter.

2 gillningar

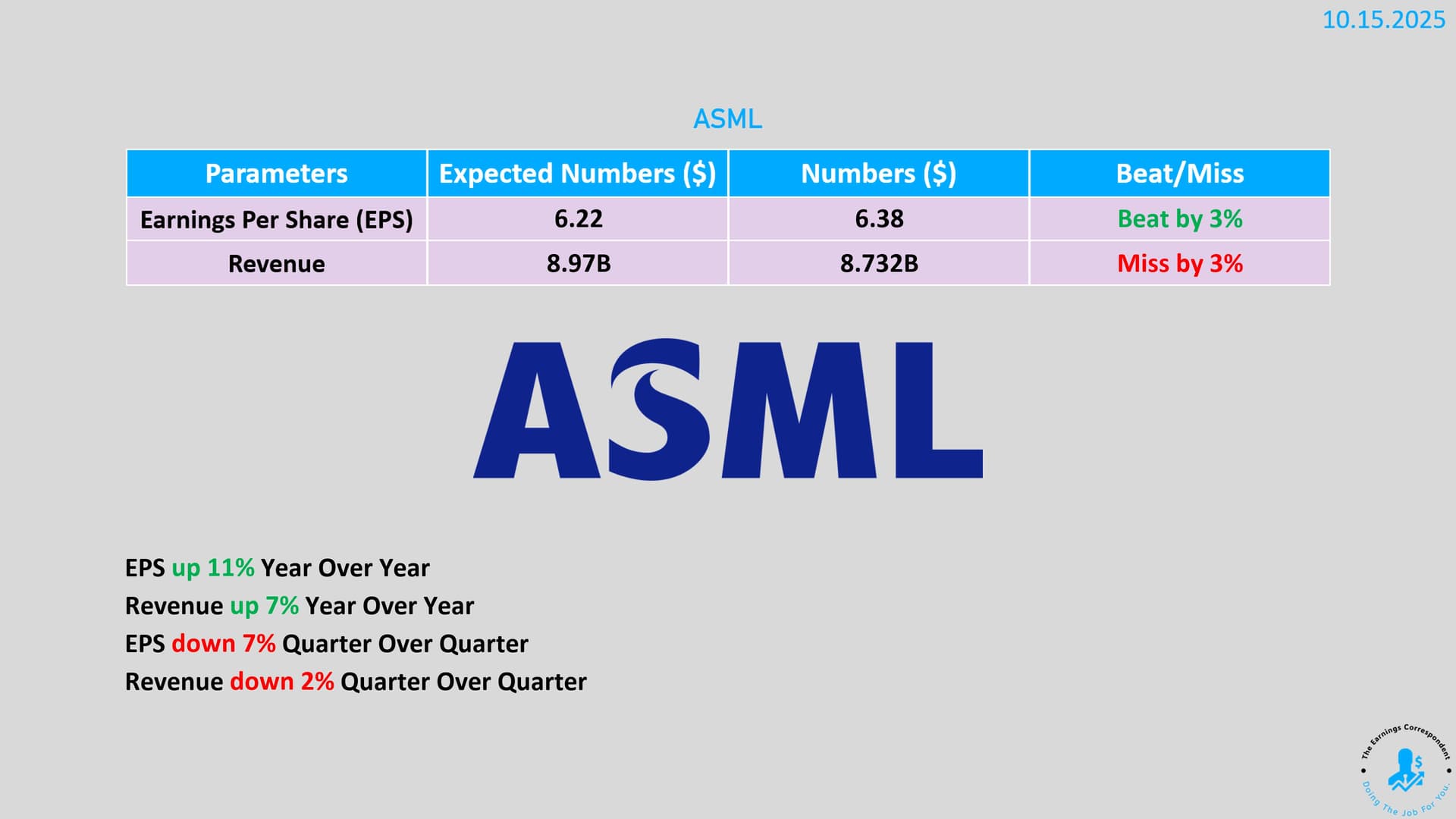

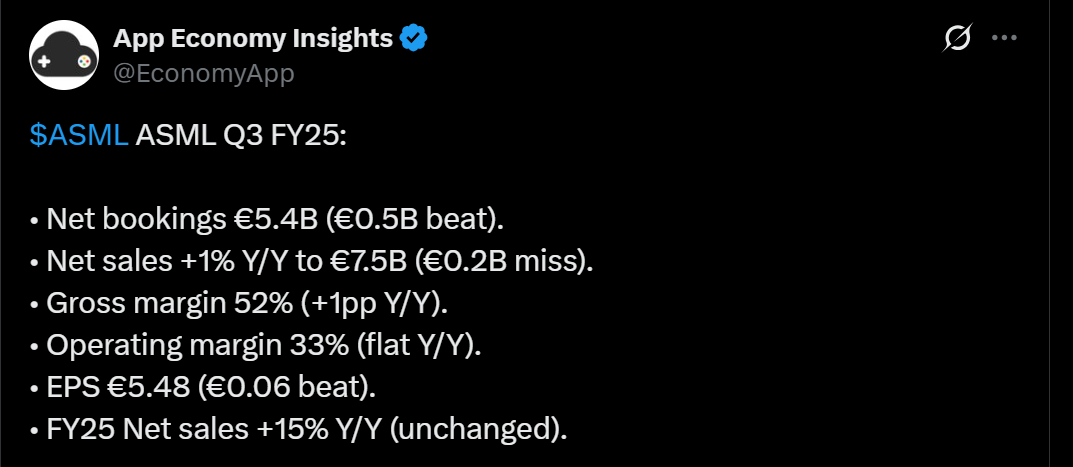

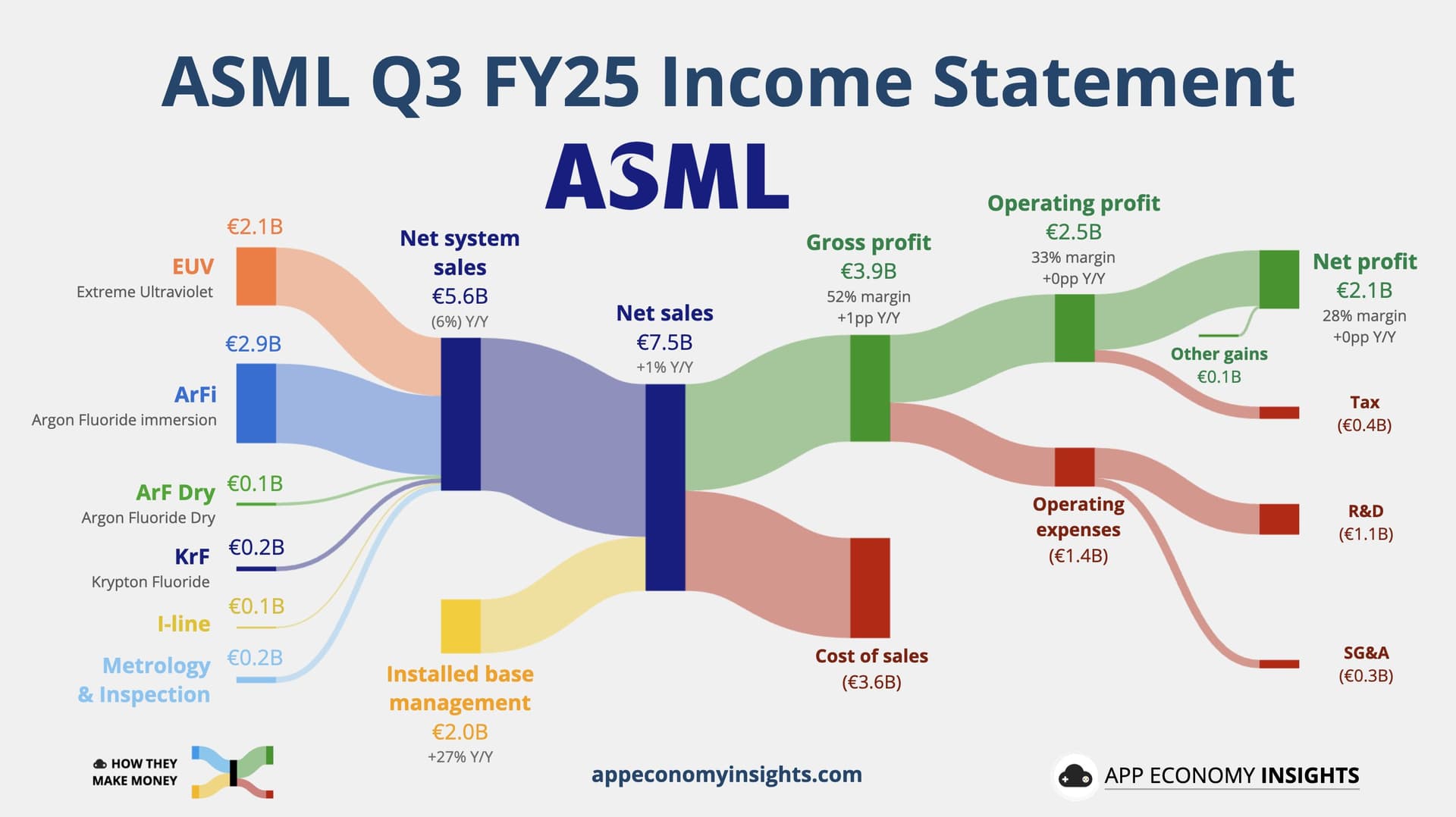

Atte gick igenom ASML:s resultat på grund av Canatu. ![]()

ASML, som i praktiken har en monopolställning inom EUV-litografimaskiner, rapporterade på onsdagen sitt Q3-resultat, som vad gäller orderingången överträffade analytikernas förväntningar. Utsiktskommentarerna som förutspår tillväxt för 2026 är också en positiv signal, då bolagets kommentarer gällande 2026 tidigare har varit mer osäkra. Tillväxten i AI-investeringar skapar en ökande efterfrågan på ASML:s mest avancerade utrustning, även om efterfrågan på äldre generationens teknik i Kina förväntas minska nästa år. Ur Canatus perspektiv är tillväxten i efterfrågan på dessa mest avancerade enheter central, eftersom de kommer att kräva bolagets pellicle-filmer tillverkade av kolnanorör.

https://x.com/earnings_guy/status/1978325078606586129

Siffror visualiserade

https://x.com/EconomyApp/status/1978447226469847266

6 gillningar

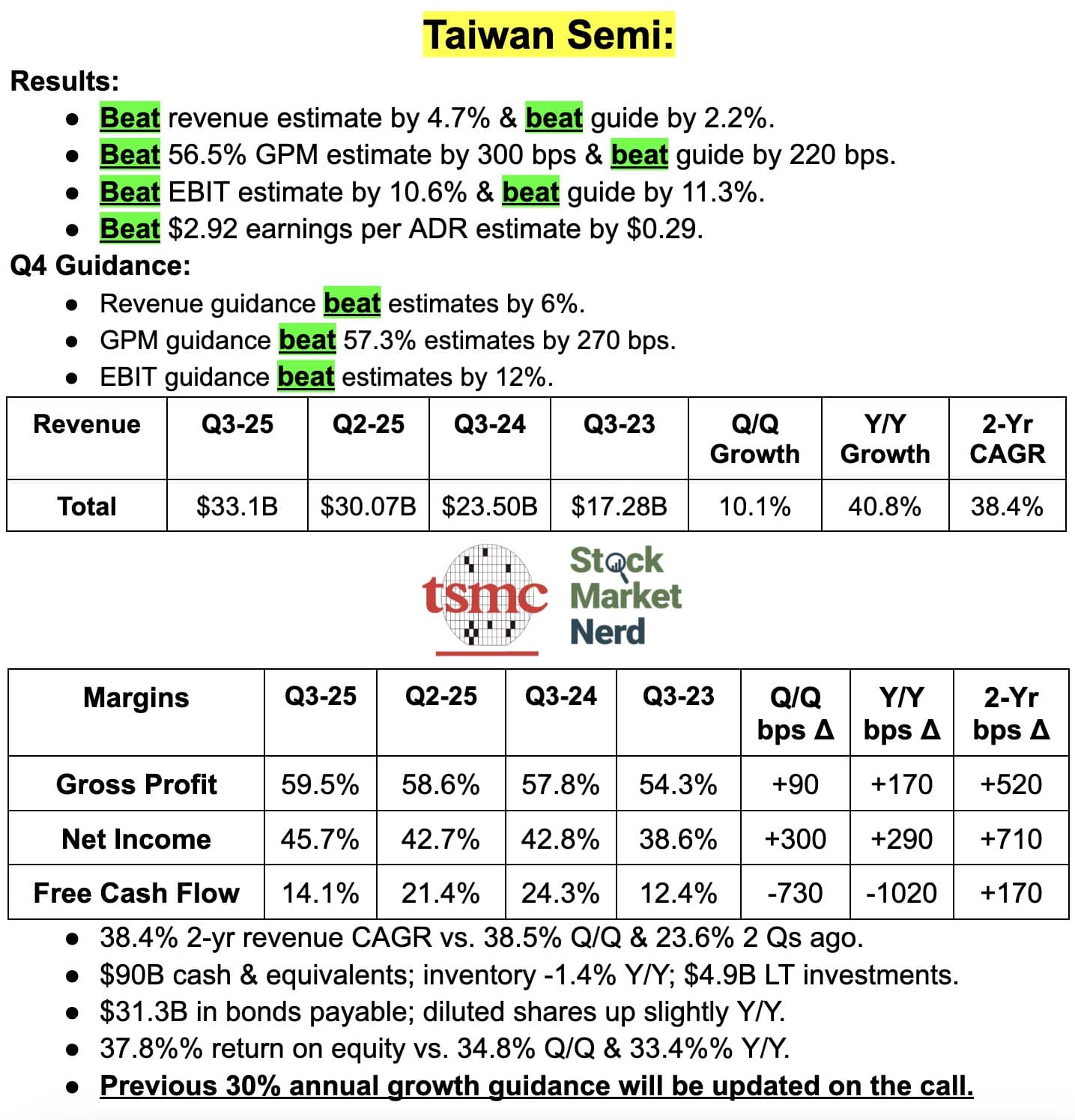

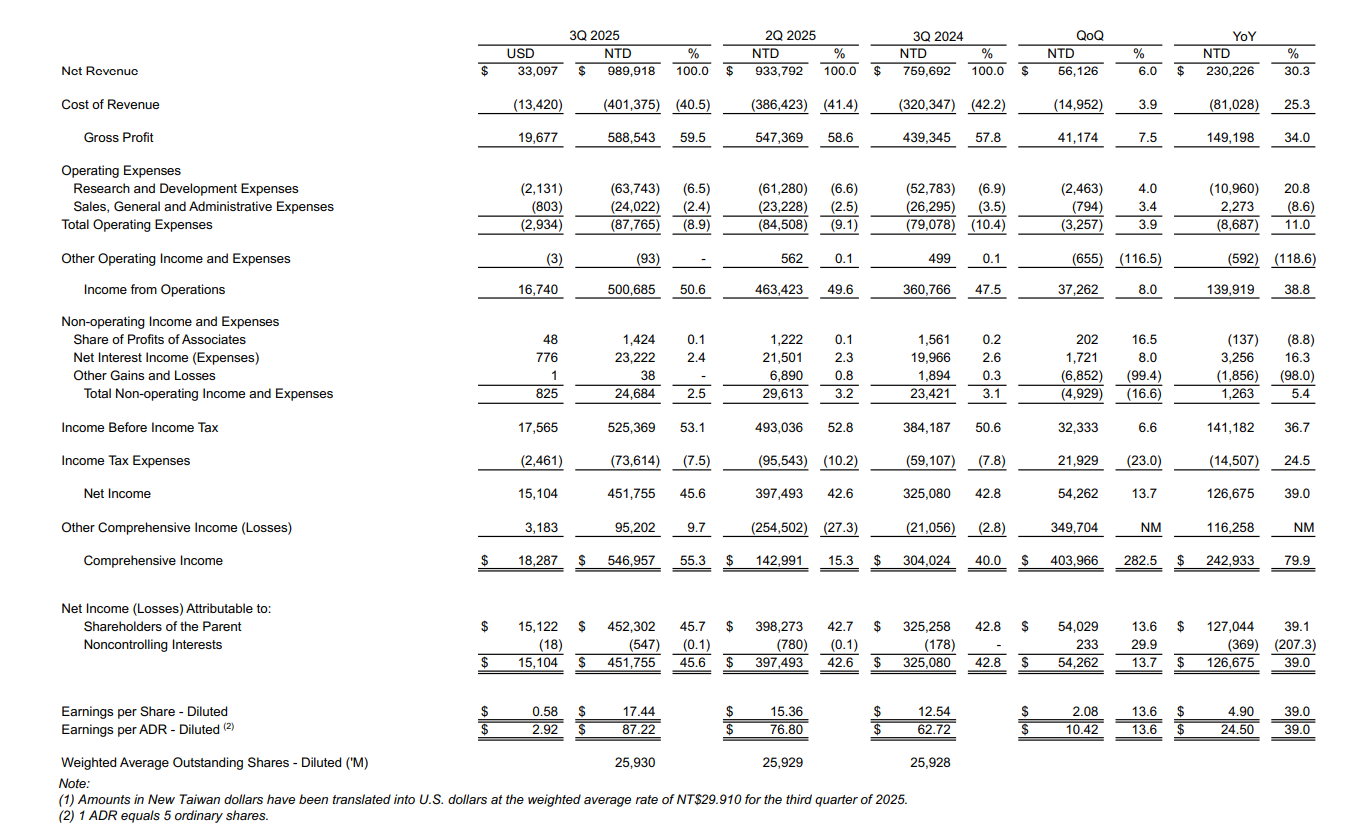

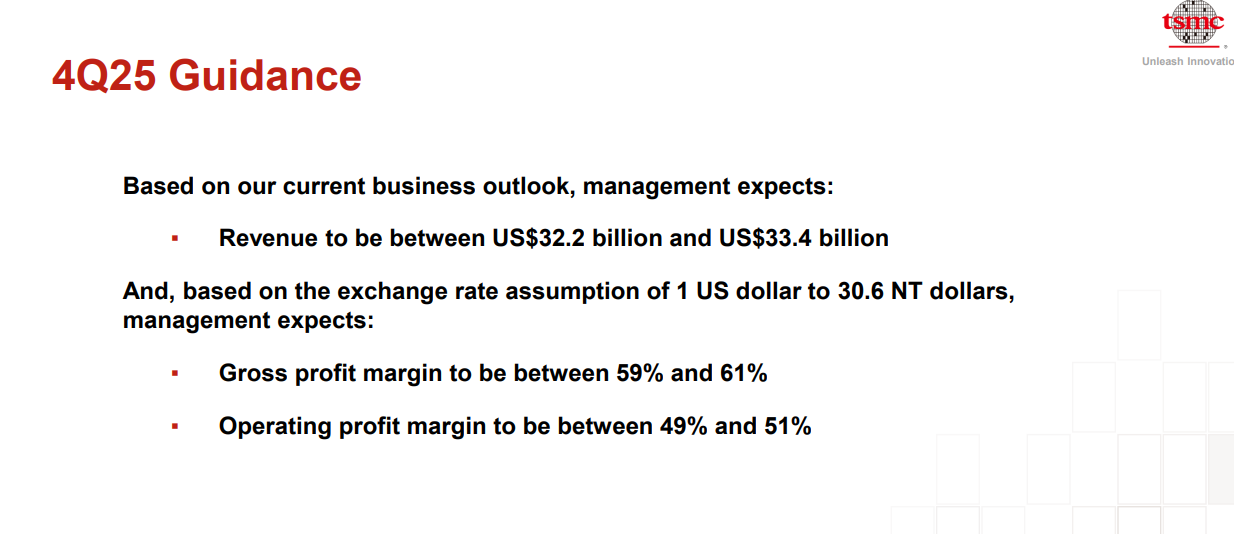

TSMC redovisade ett starkt resultat, då den höga efterfrågan på AI och avancerade tillverkningsteknologier drev på företagets tillväxt. Företagets lönsamhet förbättrades och resultatet överträffade förväntningarna, vilket stärkte dess position i branschen.

Företaget höjde tillväxtprognosen för slutet av året och planerar att öka investeringarna i produktion i olika länder. TSMC tror att efterfrågan på AI är bestående och inte bara en övergående trend, och förbereder sig för detta genom att bygga ut mer kapacitet globalt. ![]()

https://x.com/StockMarketNerd/status/1978793966595444770

Företagets egna material

9 gillningar

BESI rapporterade idag

Viktiga höjdpunkter Q3-25

-

Intäkterna på 132,7 miljoner euro minskade med 10,4 % jämfört med Q2-25 och låg i mitten av prognosen. Intäkterna minskade med 15,3 % jämfört med Q3-24 främst på grund av den pågående nedgången i branschen.

-

Däremot ökade orderingången på 174,7 miljoner euro med 36,5 % jämfört med Q2-25 och 15,1 % jämfört med Q3-24, främst på grund av en betydande ökning av bokningar från asiatiska underleverantörer för 2.5D datacenter- och fotonikapplikationer.

-

Besis bruttomarginal på 62,2 % överträffade prognosen. Den minskade med 1,1 procentenheter jämfört med Q2-25 och 2,5 procentenheter jämfört med Q3-24, främst på grund av negativa valutaeffekter från USD:s nedgång mot euron.

-

Nettoresultatet på 25,3 miljoner euro minskade med 21,2 % jämfört med Q2-25 och 45,9 % jämfört med Q3-24, främst på grund av lägre intäkter och realiserade bruttomarginaler. Besis nettomarginal för Q3-25 minskade till 19,0 % jämfört med 21,6 % i Q2-25 och 29,9 % i Q3-24.

-

Kassa och banktillgodohavanden den 30 september 2025 ökade med 28,4 miljoner euro jämfört med den 30 juni 2025, främst på grund av ökat kassafl

2 gillningar

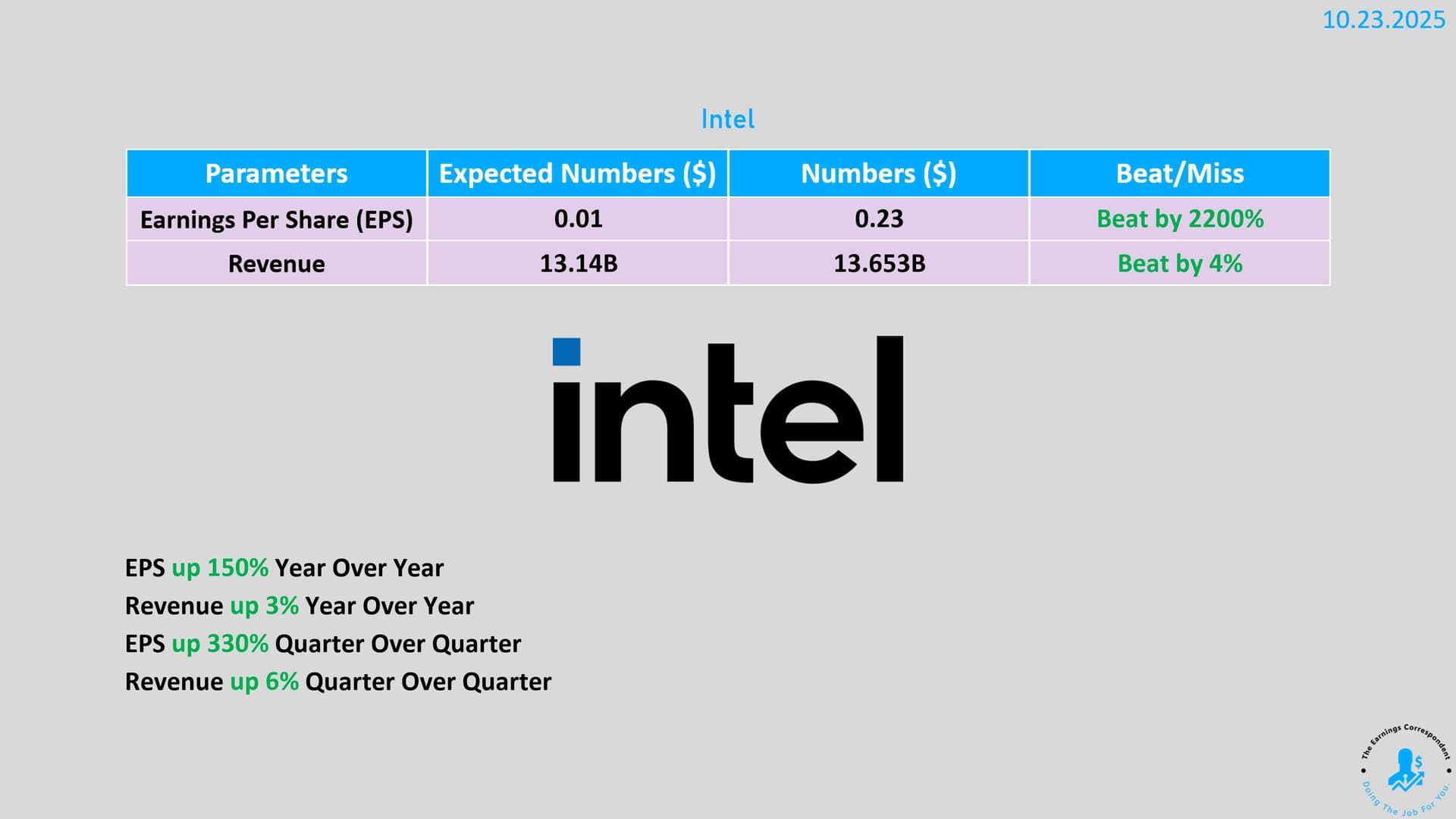

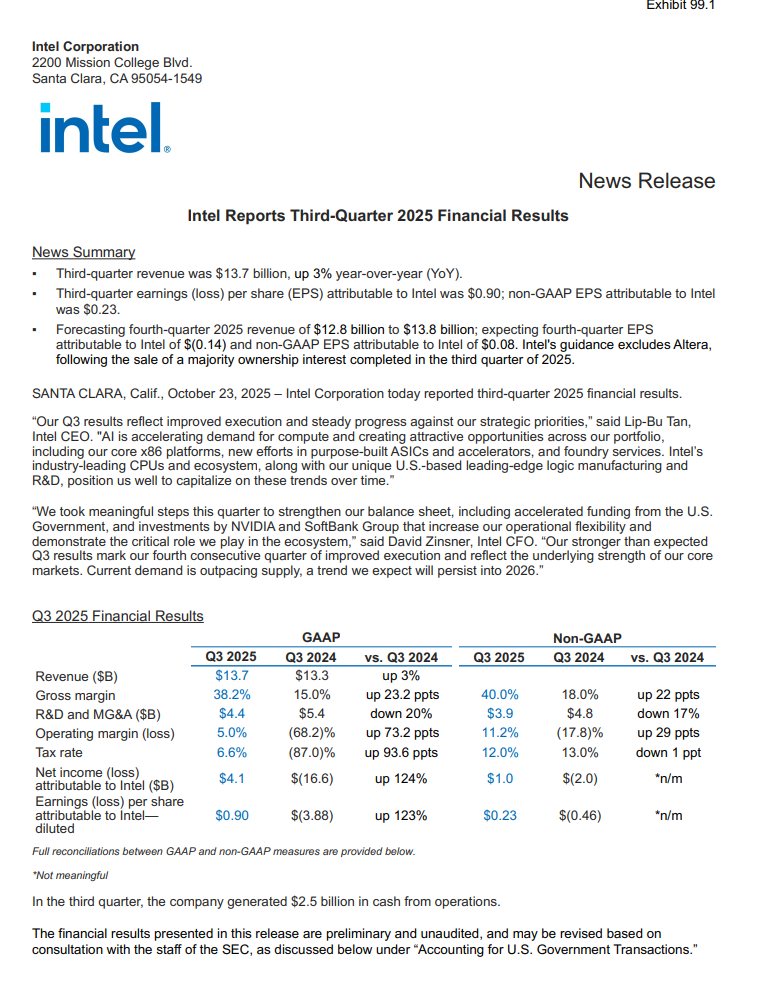

Intels Q3 släpptes idag och var något bättre än förväntat.

Företagets omsättning växte och ledningen säger att det beror på bättre prestation och efterfrågan driven av AI. Intel ser goda möjligheter, särskilt inom processorer och AI-chip.

Företaget stärkte sin ekonomi med nya investeringar och statligt stöd. Ledningen tror att företaget är väl positionerat för att fortsätta dra nytta av AI-tillväxten.

https://x.com/earnings_guy/status/1981450896539037716

Företagets eget material

6 gillningar

Från kvartalsresultatet kan man konstatera att Intel har återfått investerarnas förtroende genom att kombinera ett aggressivt investeringsprogram, ett växande AI-partnerskap med NVIDIA och en ny affärsverksamhet som utmanar Broadcom.

Framtiden ser ljusare ut än på länge, men nu måste företaget framför allt lyckas med implementeringen. Meritlistan har inte varit särskilt imponerande på den fronten de senaste åren, men partnerskapen bevisar att förtroende finns.

Den amerikanska administrationens agerande kring Intel har diskuterats lite, men är enligt mig ett viktigt ämne och en drivkraft. En sammanfattning skulle kunna vara: Intel är för viktigt för USA, vilket innebär en mindre investeringsrisk.

Förhandeln (pre-market) är i stark uppgång. →

Som en personlig kommentar kan jag tillägga att det har varit en galen vecka i mina portföljer. Nästan alla de största investeringarna är i kraftig uppgång. Intel är fortfarande den sämst presterande aktien i mina portföljer, men även dess pris har fördubblats på kort tid och jag tror jag är på plus igen. Nedgången var längre och djupare än jag förväntade mig, men jag blev åtminstone inte kvar där. I amerikanska investeringsmedier betraktas år 2027 nu som en vändpunkt. Jag tror jag kommer att titta åtminstone fram till dess.

6 gillningar

Afters uppgång verkar vara en lättnadsrally. Nästa kvartals vinst per aktie-uppskattning på 8 cent var en besvikelse för mig efter de rapporterade 23 centen. Nu har den nått en ganska normal värdering, så den kommer förmodligen att sväva runt 40 under en längre tid.

2 gillningar

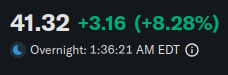

AMD slår återigen nya ATH-nivåer (253.08 $), när gårdagens Intel-rapport gav ett lyft för hela AI-sektorn då efterfrågan och utsikterna förblir goda långt in på nästa år.

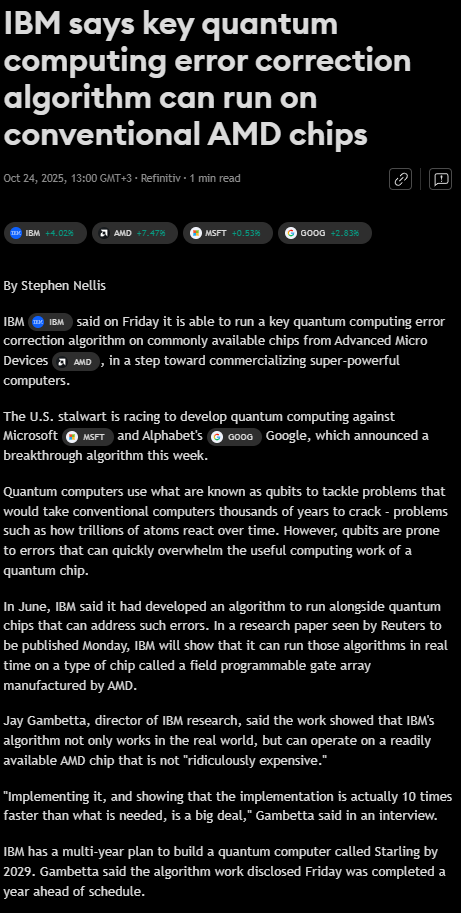

I artikeln nedan nämns att AMD:s “rimligt” prissatta chip kan köra en kvantdatorns felkorrigeringsalgoritm upp till 10 gånger snabbare än målnivån. IBM hade slutfört projektet ett år tidigare än förväntat och nyheten lyfter nu AMD:s aktier även inom kvantområdet.

9 gillningar

AMD sålde ZT Systems (datacenter-tillverkare) till Sanmina

SAN JOSE, Calif., Oct. 27, 2025 /PRNewswire/ – Sanmina Corporation (“Sanmina”) (NASDAQ: SANM), today announced it has completed its acquisition of the ZT Systems data center infrastructure manufacturing business from AMD (NASDAQ: AMD). The combination positions Sanmina as a leader in the Cloud and AI end-market, enabling the company to further capitalize on significant growth opportunities.

As part of the agreement, Sanmina and AMD have committed to a strategic partnership where Sanmina is a U.S.-based, preferred new product introduction (NPI) manufacturing partner to accelerate quality and time-to-deployment of AMD cloud rack and cluster-scale AI solutions.

4 gillningar

Qualcomm lanserade datacenterchip. Fokuserar på inferens och minnet är generöst staplat, 768 GB LPDDR-minne per kort.

En produkt som liknar Intels nyligen lanser

5 gillningar

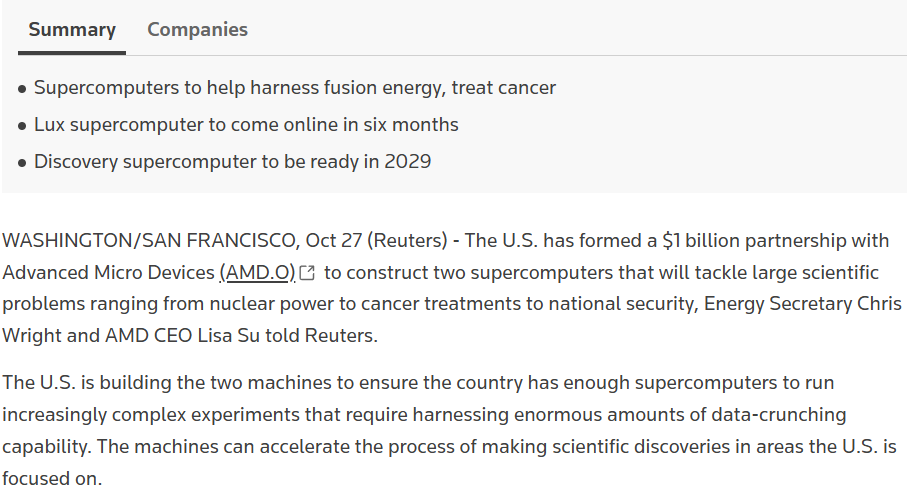

USA:s energidepartement gjorde en miljarddollarsaffär för två superdatorer med AMD.

US Department of Energy forms $1 billion supercomputer and AI partnership with AMD

13 gillningar

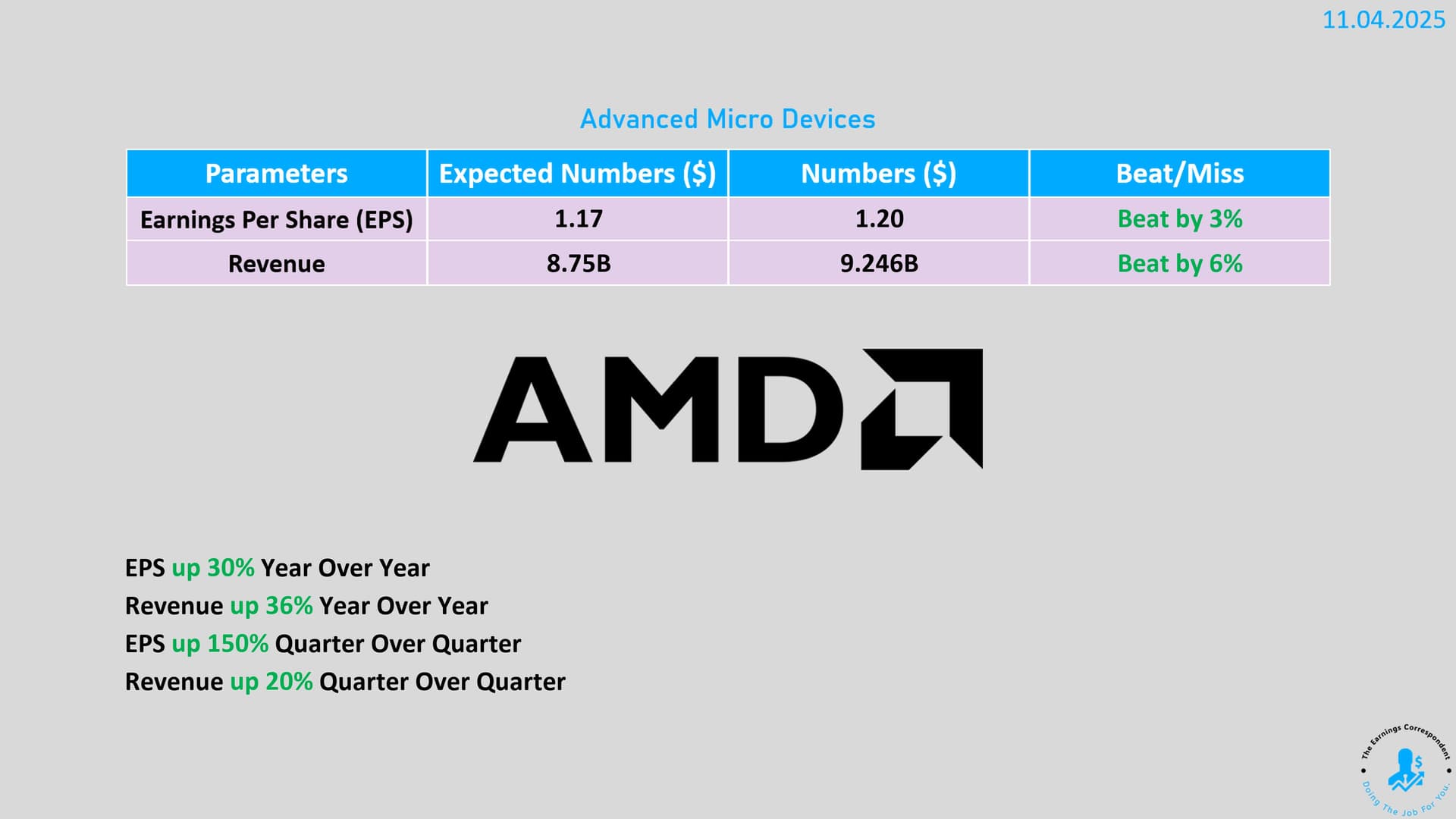

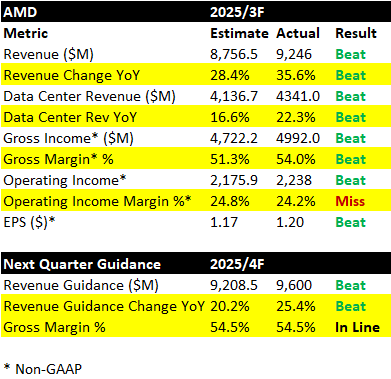

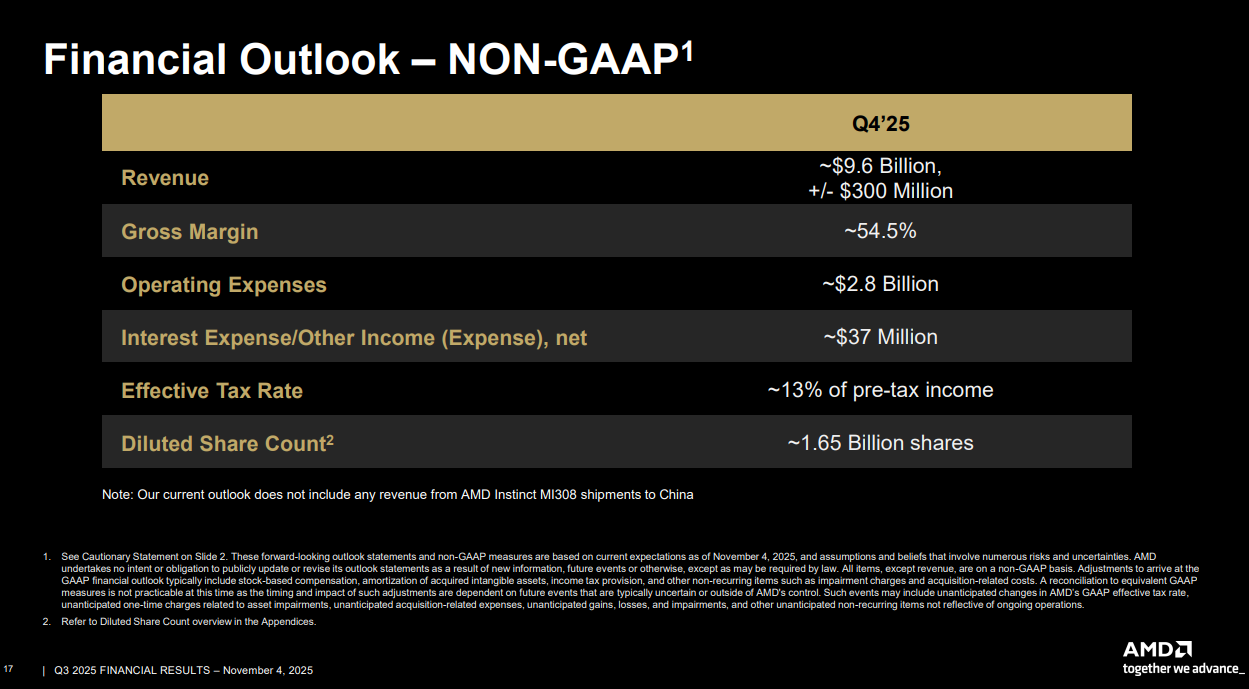

Kvartalet gick rekordbra för AMD: omsättningen och lönsamheten nådde en ny nivå. Resultaten baserades på stark efterfrågan på effektiva EPYC- och Ryzen-processorer samt Instinct AI-acceleratorer – ganska bekanta produkter för mig ![]() . En ganska tillfredsställande prestation sett till förväntningarna.

. En ganska tillfredsställande prestation sett till förväntningarna.

Särskilt datacenters-, klient- och spelsegmenten presterade väl, medan försäljningen av inbyggda system minskade något. Försäljningen ökade särskilt tack vare nya processorer och grafikkort för spel, dessutom nådde det fria kassaflödet rekordnivåer.

Enligt ledningen kommer de expanderande satsningarna på AI och högpresterande beräkningar att fortsätta driva tillväxt och bygga en stark grund för AMD:s framtid.

https://x.com/earnings_guy/status/1985818214555582860

https://x.com/OphirGottlieb/status/1985819010286698760

Företagets egna material

14 gillningar