Jag tänkte öppna en egen tråd för IBM, som jag har följt i nästan 20 år mer eller mindre aktivt.

Företaget behöver förvisso ingen presentation; historien om företaget som grundades för 109 år sedan innehåller otaliga vändningar och produkter som gör IBM:s varumärke mycket välkänt än i dag. Om vi snabbspolar fram till händelserna de senaste åren, är det följande saker som marknaden särskilt följer just nu:

som VD för företaget började den indiskt födda Arvind Krishna i våras, från vilken man säkert hoppas på en “regnmakare” liknande Satya Nadella (Microsofts CEO). Jämfört med sin föregångare Ginny Rometty är Arvind mer av en teknikperson, och han stöds av Jim Whitehurst som var VD för RedHat fram till i våras.

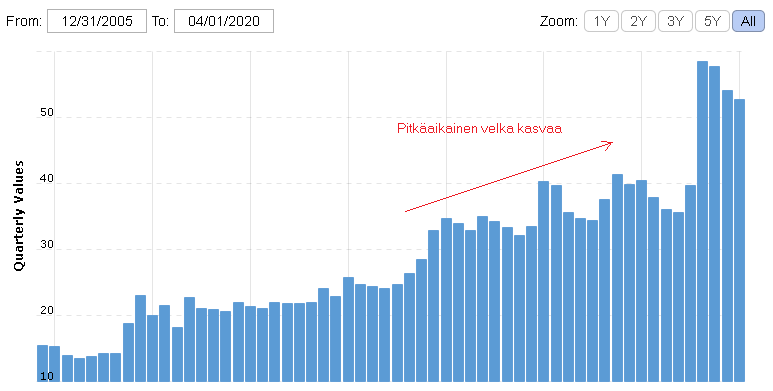

IBM köpte RedHat för 34 miljarder dollar för ett par år sedan i den största företagstransaktionen i sin historia. För att finansiera denna transaktion har IBM skuldsatt sig kraftigt. RedHat integreras inte som en del av övriga IBM, utan fungerar som ett självständigt företag.

RedHats verksamhet växer, men mätt i omsättning är den mindre än 10% av hela företagets omsättning, och tillväxten räcker inte för att kompensera för nedgången i företagets övriga delar.

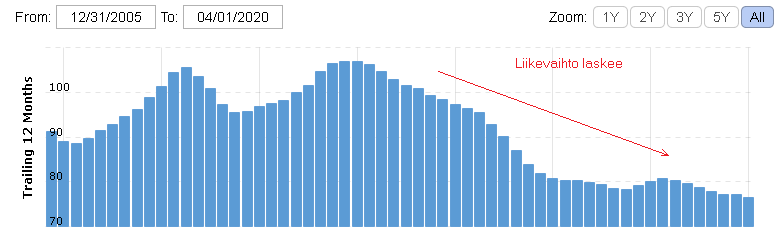

under de senaste 10 åren har företagets traditionella hörnstenar (infrastrukturoutsourcing, dvs. GTS, traditionell programvara, hårdvara) krympt när molnlösningar har tagit över marknaden. IBM har byggt upp sitt eget IBM Cloud-molnerbjudande både organiskt och genom företagsköp (bl.a. Softlayer 2013), men det har hamnat långt efter AWS, Azure, Google Cloud och andra medelstora aktörer.

företaget gjorde betydande investeringar inom hälsovårdsområdet för cirka 5 år sedan under varumärket Watson Health, med målet att kombinera IBM:s teknologilösningar (bl.a. Watson AI) med branschlösningar inom hälsovården (bl.a. Truven Analytics, Explorys, Phytel, Merge Healthcare och många andra företagsköp). Dessa har det knappt pratats om på senare tid.

Företaget rapporterar sina Q2-resultat bland de första den 20.7.2020.

Från SeekingAlpha kan man lyfta fram en nyligen publicerad analys av bolaget, som på ett mycket förtjänstfullt sätt granskar bolagets Q1-resultat och finansiella ställning:

Svårt att förnya sig… Molnaktörerna har gått vidare och konsultmarknaden har också delats upp av lokala småföretag. Legacymarknaden smälter långsamt bort. Å andra sidan finns det otroligt mycket fett att skära bort, så siffrorna kan förbättras genom sanering och genom att köpa omsättning.

När man tittar på kurserna så har CGI och till och med Fujitsu klarat sig bättre?!

Jag rör inte den här Legacy-sidan investeringsmässigt. Förutom MSFT har jag, som drar stor nytta av detta mainframe/server farm → moln-scenario.

IBM har de senaste åren förmodligen till och med stigit till nummer ett i världen (det finns ingen mätare för detta) inom utveckling av kvantdatorer. De har också några kvantdatorer redo och det är till och med möjligt att koda program till några av dem via nätet, om man behärskar kvantkodning.

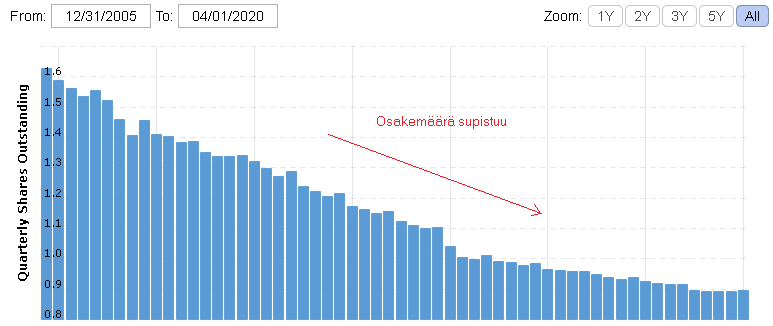

Det hjälper inte ens om man genererar 30 % fritt kassaflöde i förhållande till marknadsvärdet av aktiekapitalet. Vill jag vara med i ett företag som verkligen slösar bort sina intjänade pengar på återköp av egna aktier till dessa multiplar? Detta är ett problem med amerikanska företag i allmänhet. Om du är missnöjd med kursutvecklingen, försök att betala 30 % i utdelning. I praktiken tvingas investerare bara se en plågsamt långsamt stigande utdelning medan kursen står stilla och skuldbördan ökar.

Oksaharju rekommenderade väl IBM för flera år sedan och jag gick också med. Det har varit en usel investering, med tanke på utdelningarna är det fortfarande lite på förlust. Jag vet dock inte om det är värt att sälja till nuvarande pris, så länge företaget förblir en utdelningsaristokrat. Bara utdelningen ger redan en mycket bra avkastning och en kursuppgång skulle vara ett plus.

Bra analys, tack @Juippi. IBM har verkligen slösat sina tillgångar i åratal genom att köpa enorma mängder av sina egna aktier, vilket har hållit vinsten per aktie på en ganska bra nivå medan omsättningen har minskat. Samtidigt har de viktigaste konkurrenterna mångfaldigat sin FoU-budget, medan IBM:s budget fortfarande ligger på 6 miljarder, samma nivå som för 13 år sedan.

När det gäller IBM:s investeringar i kvantdatorer är detta ett okänt kort vars betydelse fortfarande är svår att bedöma. Det finns en hel del hype och “magiskt damm” kring kvantberäkningar, och man måste komma ihåg att kvantdatorer inte är allmänna som traditionella datorer, utan de är lämpliga för specifika användningsfall. Enligt CNET-artikeln nedan skulle marknaden för kvantberäkningar “bara” vara 9 miljarder dollar i slutet av decenniet, vilket är en ganska obetydlig marknad jämfört med den allmänna molnmarknaden.

Javisst, en gång i tiden sa man att det bara behövdes en superdator i världen, stor som ett småhus, och det var allt. Eller något liknande. Nu kan du få en bättre dator i affären, som inte ens kan jämföras.

IBM:s och till exempel Googles inställning till kvantteknik är i allmänhet ganska olika.

Här är en artikel som förklarar saken (kritiskt mot IBM):

Marknadens storlek blir tydlig först när vi vet vad som faktiskt kan uppnås med kvantdatorer med de första kommersiella applikationerna. Jag personligen litar inte på sådana uppskattningar, eftersom de inte kan baseras på något förnuftigt. Om dessa till exempel leder till genombrott inom krypteringsteknik, så kommer bara försvarssektorn i olika länder tillsammans att skrikande betala de 9 miljarderna. Å andra sidan är det nog också känt att de kommersiella applikationerna inte kommer att lanseras på marknaden inom den närmaste framtiden.

Tja, de första spelen har redan gjorts för kvantdatorer. För det andra är min egen vision för framtiden att ju “smartare” städerna blir, desto mer dynamisk blir styrningen av städer och trafik. Dynamiska processer kan gynnas av kvantmekanik. Eller inte. Jag har inte gått in så djupt i ämnet.

IBM avbröt sina återköp av egna aktier för ett år sedan. Med det frigjorda kassaflödet påskyndade de återbetalningen av skulden i samband med förvärvet av Red Hat. Företaget uppskattade i samband med Q2-publiceringen att det fria kassaflödet skulle vara cirka 12 miljarder i år. Cirka 5,5 miljarder går till utdelningar. Det är säkert att utdelningshöjningarna kommer att vara nominella under de närmaste åren. Skulden minskar dock väsentligt.

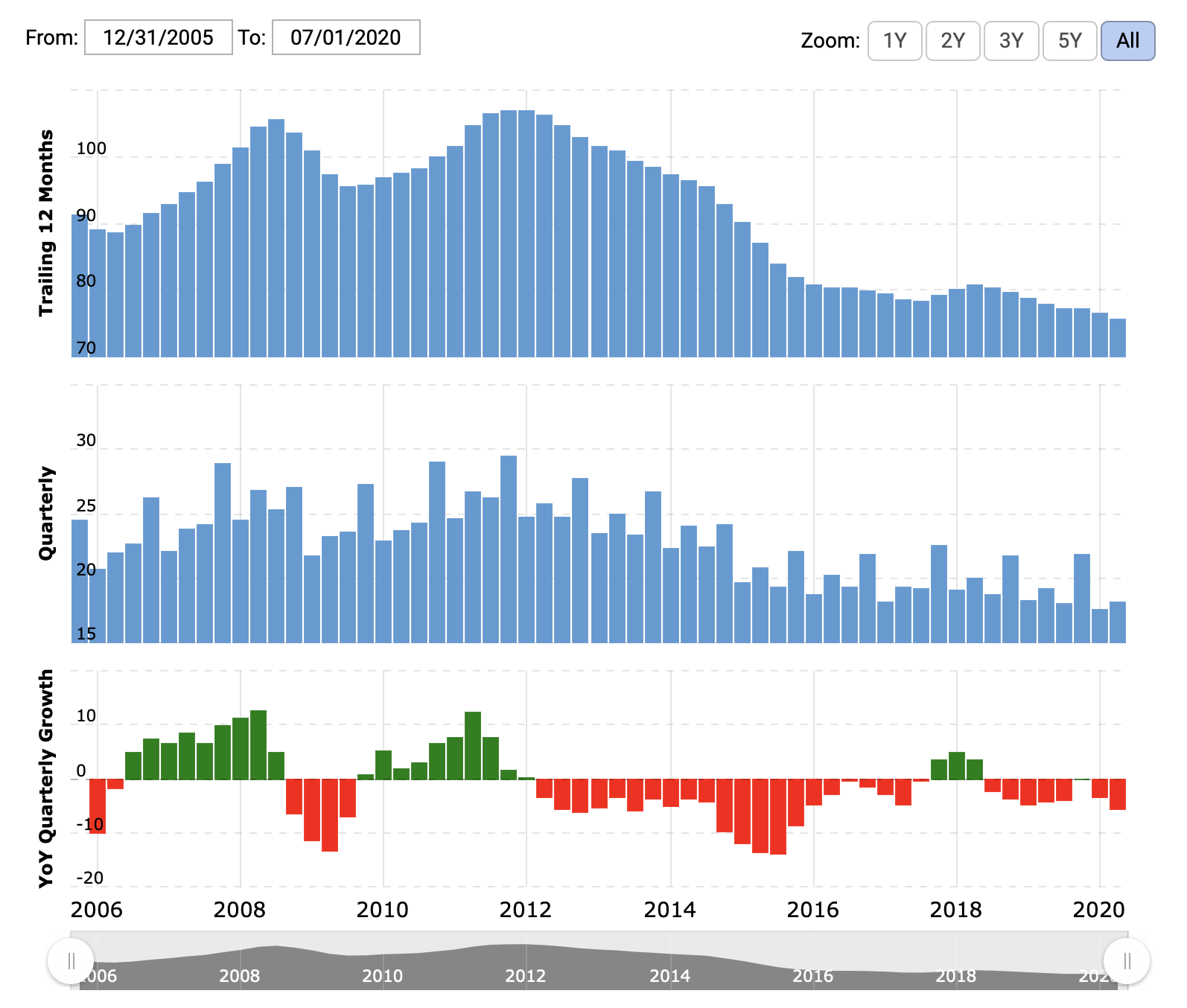

IBM:s Q2-rapport utlovade ännu ingen större vändning, även om både omsättning och resultat överträffade de kraftigt nedjusterade konsensusprognoserna. Nedgången i omsättningen med -5,5 % jämfört med Q2 förra året fortsätter den nedåtgående spiralen som började 2012.

Låt inte ”Total Cloud revenue” i resultatrapporterna lura er. Det handlar om en snedvridning som skapats av taggning för att ge intryck av en växande molnverksamhet. Den siffran inkluderar all verksamhet från alla enheter (GBS, GTS, Systems och Cloud & Cognitive SW) som på något sätt är molnrelaterad. IBM:s egen publika molnomsättning ingår i enheten Cloud & Cog SW:s siffror, och den enhetens omsättning ökade med magra 3 %.

Molnverksamheten som snabbt växer inom IBM har inte fått den uppskattning den förtjänar. Eftersom majoriteten av intäkterna kommer från segment vars intäkter minskar, har hela företagets värderingsmultiplar förblivit låga jämfört med andra molnaktörer.

Gårdagens tillkännagivna beslut att dela upp företaget i två delar verkar mycket lovande. Detta kan skapa mycket värde.

Intressanta nyheter. Detta är också en historisk vändpunkt, eftersom det under IBM:s stora kris på 90-talet fanns starka förslag om att dela upp IBM i delar, men den dåvarande VD:n Lou Gerstner bestämde sig för att hålla företaget intakt. Historien visade att Gerstners beslut då var rätt, nu får vi vänta några år för att se hur det går den här gången.

Jag skulle dock inte börja fira ännu. GTS, som nu avknoppas från IBM, var visserligen företagets minst lönsamma del och den med störst omsättningsminskning. Det har dock inte varit grundorsaken till IBM:s dåliga prestation inom molntjänster, åtminstone inte de senaste åren. Denna förändring frigör naturligtvis en del resurser (ekonomiska + mänskliga) för att utveckla IBM:s kärnverksamhet.

Det går långsamt att vända skeppet, under Q3 fortsatte omsättningen den vanliga nedgången. Prognoserna skruvades ned så lågt för ett par veckor sedan att det inte blev några överraskningar.

Så har jag förstått det. Såvitt jag vet kommer hela NewCo:s aktiekapital att fördelas till nuvarande IBM-aktieägare, IBM kommer inte ens att förbli en minoritetsägare. I detta avseende finns det en skillnad jämfört med exempelvis försäljningen av PC-verksamheten 2005, då IBM blev en betydande ägare i Lenovo (jag tror med en andel på cirka 20%).

När det gäller utdelningar har det utlovats att de sammanlagda utdelningarna från kvarvarande IBM och NewCo skulle vara på nuvarande utdelningsnivå eller högre. Detta bör förstås inte tas alltför allvarligt, eftersom NewCo som ett självständigt företag kan besluta om en helt annan utdelningsstrategi.

En annan betydande nyhet relaterad till IBM är att ett betydande personalnedskärningsprogram inleddes i Europa i november, cirka 10 000 anställda, vilket motsvarar cirka 15-20% av personalstyrkan i Europa. Organisationen städas även upp i USA, tydligen i en något mindre skala.

Det fungerar precis som @PureProfit sa. Mer information finns i IBM:s eget meddelande:

The proposed separation is expected to be effected through a pro-rata spin-off to IBM

shareowners that will be tax-free for U.S. federal income tax purposes. The transaction is

subject to customary closing conditions, including Form 10 registration with the U.S. Securities

and Exchange Commission, receipt of a tax opinion from counsel, and final approval by IBM’s

Board of Directors. The separation is currently expected to be completed by the end of 2021.

“Pro-rata spin-off” innebär i praktiken en situation där ett företags gamla ägare får aktier i det nya företaget i samma proportion som de äger aktier i det gamla företaget (dvs. om du äger 1 % av det gamla företaget → äger du samma 1 % av det nya företaget).