Öppnar en tråd för att lokalisera flaskhalsar inom AI. Startskottet för AI-utvecklingen har gått och enligt min mening kommer utvecklingen inte att stanna av på flera år, utan snarare accelerera. I inlägget i tråden “Pörssien suunta” (Börsens riktning) nedan försökte jag skissera upp flaskhalsar, så jag rekommenderar att läsa det först som bakgrund.

Marknaden är enorm och den kommer att erbjuda investerare breda möjligheter under de kommande åren, även om många kan känna att de har missat de bästa uppgångarna. Jag kan försäkra att så inte är fallet; genom att fördjupa sig i värdekedjan börjar olika underleverantörskedjor utkristallisera sig som marknaden ännu inte har fokuserat på. Bland annat utanför USA finns det gott om investeringsobjekt dit pengarna ännu inte har strömmat. Jag anser att varje investerares portfölj bör innehålla någon aktie eller ETF relaterad till AI-värdekedjor – så betydelsefull är denna megatrend. På min egen bevakningslista finns nu 220 “flaskhalsaktier” och tillägg görs dagligen.

Jag är ingen expert på AI eller flaskhalsar, även om jag studerar ämnet dagligen och är en flitig AI-användare. En viktig anledning till att jag startade tråden är att vi kollektivt och med hjälp av “swarm intelligence” ska kunna hitta de kommande årens vinnare.

Jag matade Claude Opus 4.7 med en enorm mängd information/data gällande AI-flaskhalsar och listar det första resultatet direkt här. Texten har inte redigerats alls och jag översatte den till finska (nu till svenska), så det finns en del märkliga uttryck. Det bör dock fungera som en mycket bra start för diskussionen:

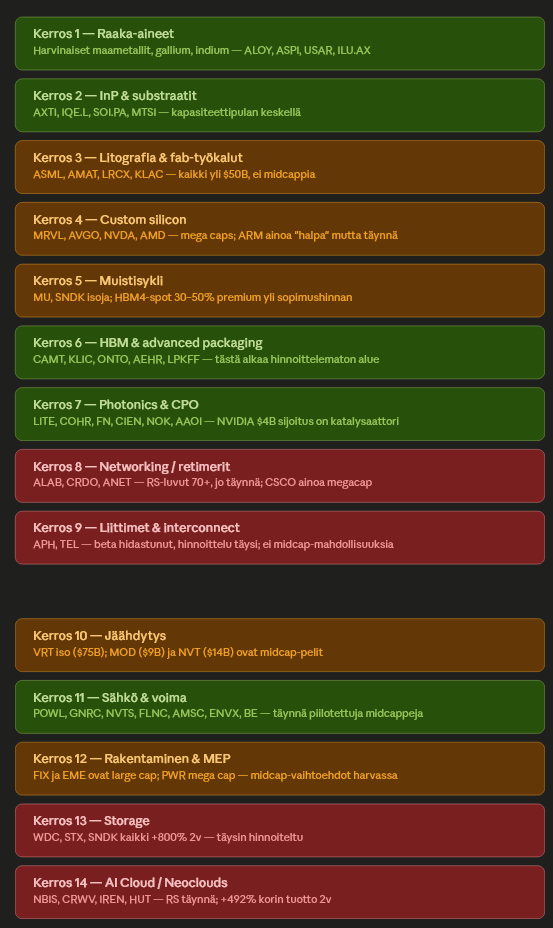

Nivå 1-flaskhalsar — atomer och substrat (mest asymmetrisk avkastningspotential)

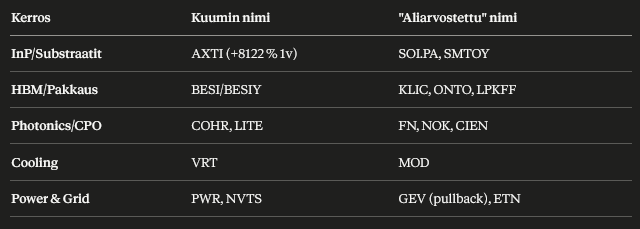

1. AXTI — Indiumfosfid-substrat (InP) Den tuffaste flaskhalsen i hela CPO-supply chain (samförpackad optik). År 2026 är den globala effektiva InP-kapaciteten 600–750 tusen wafers, medan efterfrågan är 2,6–3,0 miljoner — ett gap på över 70 %. AXTI kontrollerar 60–70 % av världens InP-substratproduktion via sin anläggning i Peking. RS 86, och endast -0,8 % per dag — efter i trenden.

2. SMTOY / 5802.T (Sumitomo Electric) — InP + Japan-ankare En av de tre globala jättarna inom InP-substrat, den enda som verkar rent i ett västalliansland. SMTOY +13,8 % per dag, RS 77 — marknaden har börjat prisa in detta. Ett andra InP-namn att investera i vid sidan av AXTI, ger diversifiering mot geopolitisk risk.

3. SOI.PA (Soitec) — SOI- och substratkompetens för RF-front-end och fotonik Ett tyst ankare i silicon photonics-vågen. RS 78. Denna har ännu inte tagit fart som AXTI; det är en anledning att titta på den.

4. MP / LYC.AX — Råmaterial (sällsynta jordartsmetaller) för magneter och generatorer Datacenter-kylmotorer, vindgeneratorer, EV-traction — alla behöver NdFeB-magneter. Power & Grid-temat +369 % på 2 år. MP RS 56, avtagande momentum-siffror, men detta är ett namn för en fysisk flaskhals långt förbi 2027. Jag ser denna som “sen men nödvändig”.

Nivå 2-flaskhalsar — wafers, litografi och avancerad paketering

5. BESI.AS / BESIY — Monopol inom hybrid bonding Den koreanska marknaden för hybrid bonders växer till cirka 2 miljarder dollar till 2028, och dess andel under HBM4E-eran stiger till cirka 50 % till 2028. Både Samsung och SK hynix tillämpar hybrid bonding i 20-lagers stacken för HBM5-generationen. BESI och ASMPT är de två globala leverantörerna av hybrid bonders. Detta är en alfa-flaskhals för HBM5-eran 2027–2028.

6. AEHR — Burn-in / SiC- och fotoniktestning På watchlist med RS 88, +6,75 % per dag. En yield-flaskhals för AI-paketering och silicon photonics. Litet namn, men tydligt institutionellt köpflöde pågår.

7. KLIC (Kulicke & Soffa) — Thermo-Compression Bonding (TCB) för 16-lagers HBM4 JEDEC-revisionen (godkännande av 775 µm höjdgräns) höll traditionell micro-bump-teknik vid liv för 16-lagers HBM4, och Fluxless TCB har hamnat i fokus före hybrid bonding. KLIC är ledande inom TCB. RS 85.

8. ONTO (Onto Innovation) + CAMT (Camtek) — Metrologi för paketering Kvalitetssäkring av HBM-stacken har blivit en av de viktigaste yield-driverna (metrologi är ett krav i en värld med wafers för $30 000, där kostnaden för misslyckande är existentiell för marginalerna). Onto RS 68, Camtek RS 55 — båda är under den hetaste punkten, vilket gör dem intressanta i väntan på en katalysator.

9. LPKFF (LPKF Laser & Electronics) — Glass core packaging +7,2 % per dag, RS 85. Glasbaserade förpackningsmaterial är kärnan i paketeringstrenden 2027–2028 (Intel, AMD och Samsung investerar alla). LPKFF är ett av de smalaste pure-play-bolagen.

Nivå 3-flaskhalsar — optiska komponenter (störst asymmetri)

10. COHR (Coherent) — EML-lasrar, vertikalt integrerade från InP-substrat I mars 2026 tillkännagav NVIDIA en investering på 4 miljarder fördelat mellan Coherent och Lumentum — Coherent avslöjade att samarbetet utökar NVIDIAs tillgång till fem ytterligare produktfamiljer relaterade till CPO. RS 83, T-17 dagar till rapport — en av din watchlists bästa risk/reward-profiler just nu.

11. LITE (Lumentum) — Samma NVIDIA-allokering som Coherent Lumentum är för närvarande den enda leverantören som levererar 200G-per-lane EML:er i volym — en kritisk komponent för nästa generations 1,6T pluggable transceivers. RS 80. Bristen på EML-leveranser kan nå 17 % under 2026, och bristen väntas fortsätta in i andra halvåret 2027.

12. FN (Fabrinet) — “TSMC” för optisk montering Nästan all Nvidia/Coherent/Lumentum-optik går genom Fabrinets fabriker i Thailand. RS 67 — under toppen, men detta är en strukturell vinnare i alla optik-scenarier.

13. CIEN (Ciena) — Pluggable optics och DCI McKinsey uppskattar att produktionen av 800G-transceivers kan hamna 40–60 % under efterfrågan till 2027, och 1,6T-leveransunderskottet 30–40 % fram till 2029. CIEN RS 87. Plug-explosion före volymökningen av CPO 2027+.

14. NOK (Nokia) — Fotonik och optisk IP via Infinera-affären +11,7 % per dag, RS 88. Marknaden har börjat prisa in en fotonik-option för Nokia. Detta är en Finland-bonus, där det finns ett tydligt optiskt flaskhals-case men värderingen är ännu inte överhettad.

Nivå 4-flaskhalsar — el, kylning och “sista milen”

15. VRT (Vertiv) — Ekosystem för vätskekylning (liquid cooling) En rapport från Dell’Oro Group i januari 2026 konstaterade att marknaden för vätskekylning nästan fördubblades 2025 och närmade sig $3 miljarder, och den förutspås nå $7 miljarder till 2029. RS 86. Vertivs lösningar för vätskekylning är det sista skyddsnätet för HBM4 thermal redline.

16. MOD (Modine) — Midcap inom datacenter-kylning RS 76. Cooling-temat på din watchlist +145 % på 2 år — Modine är en undervärderad del av den korgen jämfört med VRT och TT.

17. GEV (GE Vernova) — Gasturbiner och nätutrustning Orderköerna för gasturbins-OEM:er är ~80 GW mot en kapacitet på ~30 GW/år, vilket skjuter fram CCGT-leveranser till nästa årtionde. Leveranstiden för högspänningstransformatorer har nu sträckts ut till upp till 5 år; före 2020 var den 24–30 månader. GEV var dagens laggard (-0,9 %) — möjlighet till insteg vid nästa pullback.

18. PWR (Quanta Services) — Kraftnätsutbyggnad RS 88. Datacenter-grid-buildout är en flerårig flaskhals, inte en konjunkturfråga. 11 GW befinner sig i “aviserat” skede utan fysiska framsteg, och 25 % av dessa projekt har inte avslöjat någon kraftstrategi alls. PWR är en direkt hävstång mot detta.

19. ETN (Eaton) — Ställverk, strömskenor, låg/mellan-spänning RS 61, men blygsam värdering i förhållande till tillväxten. Att leveranstiden för transformatorer och ställverk förlängts till 5 år gör Eaton till en förmånstagare av ett flerårigt efterfrågesug.

20. NVTS (Navitas Semiconductor) — GaN för 800V HVDC datacenter-arkitektur +10 % per dag, RS 78. NVIDIAs nya datacenter-arkitektur har katalyserat samarbeten med TI, Navitas, Infineon, Innoscience och onsemi för att integrera GaN-enheter i 800V HVDC-system, och Yole Group förutspår de första kommersiella implementeringarna runt 2027. Navitas är pure-play GaN — litet, men strategiskt viktigt i NVIDIAs ekosystem.Slutligen en sammanfattning. Claude lyfte fram vårt Nokia som ett “undervärderat” namn bland de 20 främsta

och utelämnade medvetet de så kallade självklara minnestillverkarna såsom MU och SNDK, samt jättarna Nvidia, AMD och AVGO och hela AI Cloud-sektorn.

Sammanfattning av Claudes val: